【年金は将来増加へ】いくらもらえる?どれくらい?実は増える謎とは?|消費者経済総研|2021年9月25日

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■最新稿:2021年9月25日 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 当総研が提供する情報においては、 情報の簡略化・省略等をしている箇所があります。 ご自身が記載内容の全部又は一部において 一致又は類似していても、制度がご自身に同様に 適用又は非適用とはならない場合があり、 また、同じ計算や同じ計算結果とならない場合があります。 このテーマに関連し、なにがしかの判断をなさる際は、 行政庁等へ確認や相談をし、 自らの責任において十分にかつ慎重に検証の上、対応して下さい。 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■続編と、関連ページは?

- 本稿(Vol.1)は、

「今より将来の方が、受給額が増える」だ。

続編(Vol.2)は、

「もらえる額÷支払額=2倍超」だ。

続編では「年金は、お得な制度」だと、とわかる。

下記ページを、ご覧頂きたい。

【お得な年金?】支払額の2倍超もらえる?

支払額・受給額を比較

- ■アウトライン

- ◆現在は、年金は、月額22万円もらえる

◆将来は、9万円しか貰えないと、若者は予測する

◆「1円も貰えない」と予測する若者も、17%いる

◆しかし実は、将来は45万円も、もらえる

◆もらえる年金の月額は、

現在は22万円 → 将来は45万円 へ増える

◆「もらえない」でも「減る」でもなく「増える」のだ

◆「年金は減る!」 「年金は破たんだ!」

というような話が、世の中には、多い

◆不安話の方が、記憶に残ってしまうからだ

◆本稿で「増える理由」を、エビデンスで説明する

- ■もらえる年金額|あなたの予想は?

- 将来もらえる年金額の あなたの予想額は?

「年金は、どんどん、減額される」

「年金は、将来は、もらえなくなる」

「年金は、いずれ破たんする」

このように言う人も多い。

では、将来どのくらいの年金が、もらえるのか?

皆さんも「受け取る予想額」を、考えて頂きたい。

◆年金の受給額の予想のアンケート結果は?

「年金は、将来いくら、もらえると思うか?」

という趣旨のアンケートがある。

若者世代の回答は? → たったの月9万円だ。

9万円は、平均値なので、回答には幅がある。

1円も貰えないと予測する人は、17%もいる。

現在は、ある程度もらえる。

↓

しかし、将来は減っていく

↓

自分の老後では、9万円しか、もらえない。

↓

はたして、そうなのか?

※出典:ニッセイインターネットアンケート(平成26年)

・上記「若者世代」は、アンケート結果では「~20代」のカテゴリー

・平均値算出では「⑦想像できない」を計算から除外

- ■将来の支給額は、月額〇〇万円?

- 将来の支給額は、月9万円どころではない。

月45万も、もらえるのだ。

若者世代の予測額の約5倍も、もらえるのだ。

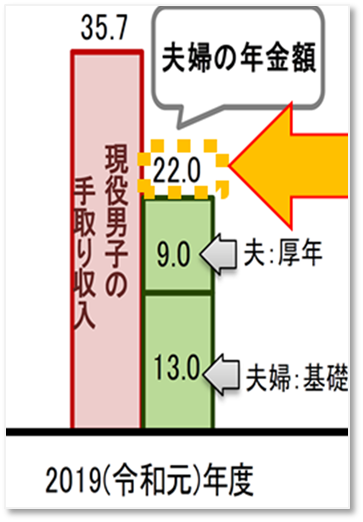

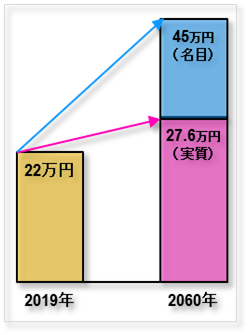

◆現在の支給額は、月22万円?

将来ではなく、現在の年金の受給額は、いくらか?

2019年度は、モデル世帯で、月額22万円だ。

「モデル世帯」とは、

「平均的な収入の夫」+「専業主婦の妻」 の世帯

◆将来の支給額は、月45万円?

2060年見通しでは、モデル世帯は月45万円だ。

2019年度は 22万円 → 2060年度は 45万円

へと、増加するのだ。

この金額の根拠・出典や、公表主体を、次項で見る。

- ■将来の年金額は、誰が公表?

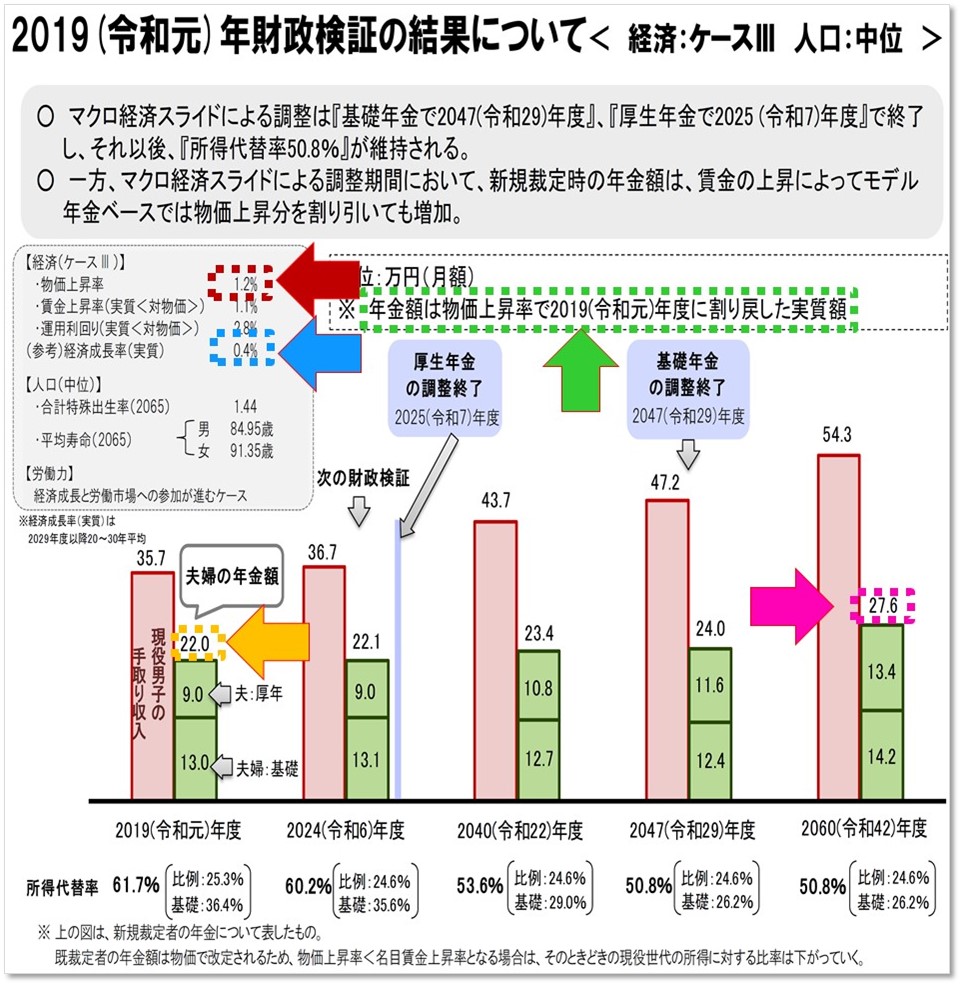

- ◆厚生労働省が、年金の将来見通しを、公表

厚生労働省は、年金の将来見通しを公表している。

5年ごとに公表していて、直近は2019年だ。

「財政検証 結果レポート」という名前の資料だ。

◆楽観~悲観と、6パターンの見通し

将来見通しは、予測なので、幅がある。

シナリオは楽観~悲観の、6パターンある。

①、②、③、④、③、⑥の計6パターンだ。

6件のケース分類は、

厚労省の資料では、「ⅠⅡⅢⅣ・・・」の表記だが

見やすくするため、「 ①②③④・・・」とした。

最も楽観的なのは、「 ケース ① 」だ。

最も悲観的なのは、「 ケース ⑥ 」だ。

◆本稿では「ケース③」で見る

本稿は中立的な「ケース③」をベースにしている。

ケース③での、想定の実質経済成長率は、0.4%だ。

実質経済成長率の実績(年率)は、どのくらいか?※上と後掲計5つの図の出典は「財政検証結果レポート」

※全体図は後掲 ※矢印・破線枠は筆者が加入

2009~2018年度の10年単純平均は約0.9%だ。

※0.9%の出典:内閣府|国内総生産実質年度(前年度比)

実績が0.9%なのに、想定の0.4%は、控え目だ。

中立シナリオというよりは、「控えめシナリオ」だ。

- ■「現在」 の支給額は、月22万円?

- ◆将来ではなく、現在の支給額は、月22万円

「モデル世帯」が、受け取る年金の額は、いくらか?

2019年度では、月額22万円だ。(下図)

「モデル世帯」とは、

「平均的な収入の夫」+「専業主婦の妻」 の世帯

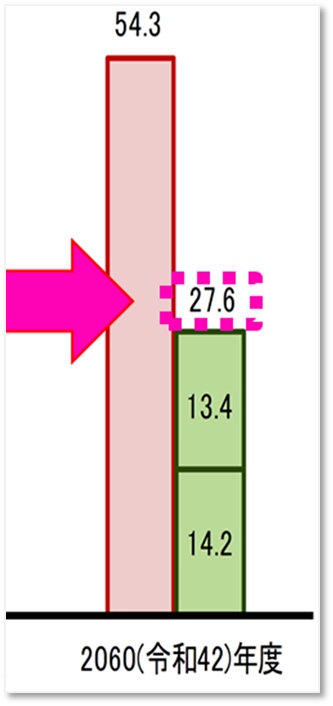

- ■「将来」 の支給額は、月27.6万円?

- 2060年度の年金支給額は、月27.6万円である。

(下図➡ )

【2019年は 22万円 → 2060年度は 45万円】

と上段の項で述べた。

しかしここでは、次のようになっている。

【2019年は 22万円 → 2060年度は 27.6万円】

2060年度は、45万円ではなく27.6万円だ。

45万円と、27.6万円との違いは、何か?

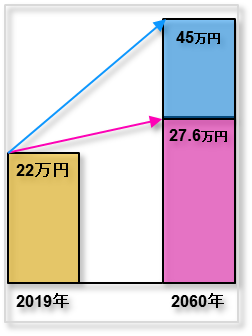

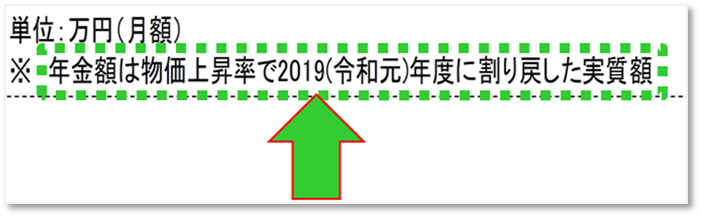

◆27.6万円は、割り戻し計算後の値?

27.6万円は、「実際にもらう金額」ではない。

厚生労働省の資料に、注記があるように

「物価上昇率で、2019年度に、割り戻した金額」だ。

※下図

45万円を、物価上昇率を使って、

現在の価値に、直した金額が、27.6万円である。

◆割り戻し計算に使う「物価上昇率」は?

ここで設定された「物価上昇率は、1.2%」だ。

◆45万円が、27.6万円になる計算式 とは?

この計算の詳細は、2つ先の項で解説する。

- ■27.6万円と、45万円|この違いは?

- 27.6万円は、45万円を、物価上昇率を使って、

現在の価値に、割り戻した金額だった。

「割り戻す」だと、わかりにくい。

よって「割り算」ではなく、「掛け算」で説明する。

例え話で、説明してみる。

「27.6万円のスーツを買う」という例え話だ。

◆掛け算では、

2019年の金額に、物価上昇率を、掛けていく。

高級ブランドのスーツを、買うとする。

そのスーツは、2019年に27.6万円だとする。

1年後に、物価が1.2%上がったら、どうか?

2020年は、27.9万円に、値上がりする。

(27.6万円 × 101.2% = 27.9万円)

その次の2021年は、28.3万円に値上がりする。

(27.6万円 × 101.2% × 101.2% =28.3万円)

毎年・毎年、物価が、1.2%上昇したら、どうか?

41年後の2060年には、45万円になる。

(27.6万円 × 101.2%×101.2%×101.2%・・・

と、101.2%を、41回、掛け算すると = 45万円)

以上が、掛け算だ。

◆割り算では?

45万円 ÷ 101.2% ÷ 101.2% ÷ 101.2%・・・・

と、41回、割り算すると、27.6万円になる。

2060年での年金受給額の月27.6万円は、

実際に受け取る金額ではない。

45万円を、2019年に割り戻した計算上の金額だ。

2060年に、もらえる年金の金額の実額は、

27.6万円ではなく、45万円だ。

◆満額もらえるのか?

引かれるもの※がある場合は、どうか?

45万円から、引かれた残額が、振り込まれる。

※引かれるものとは、

「所得税」 「住民税」 「介護保険料」

「国民健康保険料 又は 後期高齢者医療保険料」

- ■物価上昇率を、計算する理由 とは?

- 「27.6万円のスーツを買う」の例え話で、説明する。

今年、貰った年金の27.6万円を、使って買える。

しかし、来年、物価が1.2%上がれば、どうなる?

スーツは、27.6万円×101.2%=27.9万円になる。

しかし、受給年金が27.6万円のままだと、どうか?

このスーツ(27.9万円)は、3千円不足で買えない。

「物価上昇した分、年金額もUP」との考えなのだ。

買い物のパワーが落ちないように、してあるのだ。

(また、様々な比較を、するために、

2019年時点の価値に、統一した方が、比較が容易)

この「買い物のパワー」を「購買力」と言う。

年金制度は、「購買力」も、考慮した制度だ。

上述の「ケース③」では、

2060年にもらえる年金は、名目額45万円だった。

2019年に割り戻した実質額では、27.6万円だ。

◆「名目」でも「実質」でも、将来増える?

名目45万円も、実質27.6万円も、いずれも、

2019年の22万円より、大きい金額だ。

2060年は、2019年よりも

「名目額」も「実質額」も、両方高まるのだ。

「実質額」が高まると、「購買力」も高まるのだ。

年金制度は、ある意味、親切に、できている。

世間の評判ほど、年金は悲観するものではない。

- ■「全体図」 財政検証 結果レポート

- 「財政検証 結果レポート」 の「ケース③」の

全体図は、下記である。

色付きの矢印・破線枠は、筆者が加入した。

※出典:2019年 財政検証 結果レポート

- ■ みんなで、年金制度を、語ろう!

- 「年金は、破綻する」

「年金は、1円も、もらえない」

「もらえても、大幅に減る」など、

こんな言葉が、日本では、飛び交っている。

「老後 2000万円 不足問題」から

注目を浴びることになった「年金」

自民党の小泉進次郎さんは

「年金を説明・議論するチャンス」

という趣旨の発言をした。

消費者経済総研でも、ぜひ、皆さんと一緒に、

「年金を、知り、議論する」場を続けていきたい。

- ■続編と、関連ページは?

- 本稿(Vol.1)は、

「今より将来の方が、受給額が増える」だった。

続編(Vol.2)は、

「もらえる額÷支払額=2倍超」だ。

続編では「年金は、お得な制度」だと、とわかる。

下記ページを、ご覧頂きたい。

【お得な年金?】支払額の2倍超もらえる?

支払額・受給額を比較

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。