アベノミクス成果,評価とは?3本の矢の効果も簡単に総括|消費者経済総研|2022/8/28

| アベノミクスとは? その成果・評価・結果を わかりやすく 総括・総決算し、簡単に解説。 3本の矢(金融緩和・財政政策・成長戦略) の特徴と成果・効果は? アベノミクスの結果は、成功・失敗? それらの理由をデータを基に、 効果なし・あり?を経済の専門家・評論家の 消費者経済総研・松田優幸が解説 今後の内閣の「経済課題」とは? 約20年間8つの歴代内閣では 【安倍内閣だけがGDPプラス成長】だった。 経済で見た安倍内閣は、優等生だった。 消費者経済総研は、 チーフ・コンサルタントの松田優幸を筆頭に、 消費・商業・経済の評論家・専門家として、 わかりやすい解説をお伝えしています。 |

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 リモートでの出演・取材にも、対応しています。  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■最新更新日:2022年8月28日 本ページは修正・加筆等で、上書き更新されていく場合があります。 ■ご注意 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項」をお読みください |

- ■今回号のポイント

- ◆2012年~2016年の「実感なき景気回復」

2012年~2016年は、GDPも年収水準も上昇した

↓

しかし「年収上昇」を超える「物価上昇」となった

↓

そのため「実感なき景気回復」となってしまった

↓

しかし2017年~は、年収水準が物価水準を超えた

↓

つまり「実感できる景気回復」となったのだ

↓

※この件は、過去号「実感なき景気回復」を参照

◆安倍内閣は、経済優等生だった?

小泉内閣以降の約20年間での、

8つの歴代内閣を、経済で比較し、振り返る

↓

8内閣では、在任期間でGDPを

成長させたのは、安倍内閣(2次)だけだった

↓

2次安倍内閣での経済成長は、

折れ線グラフで見ても明確で、優等生だ

↓

人々の年収も、アベノミクス開始で、

下落から上昇へと、反転した

↓

失業率と、経済の犠牲者数等も、

高い相関性を、示しながら、減少へ

◆2度の消費増税は、余計だった?

しかし、2014年の消費増税で、

消費支出は急落し、経済にブレーキ

↓

せっかく好調だったアベノミクスは、

消費増税で、台無し に

↓

実は、安倍首相は、消費増税に消極的だった?

◆菅内閣以降の内閣の経済課題と、消費税

2021年秋以降の内閣では、

増税路線になる可能性も、消えてはいない。

↓

給付金等を、世の中に供給したほか、

コロナ対策で、政府は様々な支出をした

↓

2021年度は、前年度比

109兆円増の国債を発行した

↓

それを、増税で回収となれば、

再び、生活や経済への、重しになってしまう

↓

ベストな政策は、何か?

(以降は続編で解説予定)

◆本ページの構成は?

本ページは、下記の「2段構成」としている。

前半:アベノミクス 3本の矢 の内容の解説

後半:アベノミクスの成果・評価(成功?or失敗?)

すぐに、「後半の成果・評価」を、見たい場合は、

上の青線・下線部のクリックで移動

- ■アベノミクスとは ?

- -この項ではわかりやすく簡単に解説する-

アベノミクスとは、

第2次安倍内閣(2012年12月~)の経済政策。

アベノミクスのネーミングは、

安倍前首相の苗字「アベ」に、

経済の英語「エコノミクス」をかけた造語。

1980年代の米国の大統領レーガンの経済政策は

「レーガノミクス」と言われていた。

これにちなんだネーミング。

アベノミクスの目標は、

「デフレからの脱却」と「富の拡大」

この目標を実現する具体的な経済政策が

「3本の矢」である。

「3本の矢」とは、

①金融政策、②財政政策、③成長戦略の3つだ。

-- 消費者 経済 総研 --

◆① 1本目の矢は「金融政策」

日本は、デフレ(物価下落)の状態にあった

↓

下落で、マイナスが、さらなるマイナスを、呼ぶ

↓

会社の売上額も、社員の給料も下がる

↓

そこで「金融緩和」をする※

↓

世の中のお金の量が、増える(量的な金融緩和)

↓

お金が増えると、物の値段が上がる(解説参照)

↓

デフレマインドが払拭へ(マイナス→プラスへ)

↓

モノの値段、会社の売上額、社員の給料も、上がる

※「金融緩和」の具体例は「国債購入」

日銀が、民間銀行等から、国債を買う

↓

民間銀行等には、その売却代金が入る

↓

お金が「日銀→民間へ移動」する

↓

民間部門(世の中)のお金が、増える

↓

これが金融緩和策のうちの「量的緩和策」だ

↓

金融緩和は、他に「低金利策」もある(後述)

◆② 2本目の矢 「財政政策」を 積極財政へ

*「積極財政」とは?

積極財政では、政府が積極的に、財政支出を増やす

↓

政府が、多くのお金を、支出して、景気拡大させる

*「政府の需要 つまり 政府の支出」とは?

民間需要(=会社の需要+消費者の需要)が弱い

↓

需要が弱く「需要<供給」なので、経済拡大しない

↓

よって、会社の売上も、社員の給料も、上がらない

↓

民間需要が弱いなら、政府が需要を積極的に増やす

↓

政府が需要を増やすとは、政府の支出を増やすこと

↓

「民間需要+政府需要」 →「民間需要+政府需要」へ

↓

「政府需要」が増え、「需要>供給」になる

↓

政府が、経済対策予算で自らお金使って需要を創出

※「財政政策」の具体例は「国土強靭化の工事」

財政支出では、国の予算で「公共事業」などを行う

↓

その1つの例が、インフラを強靭化する工事だ

↓

防災水準が向上する他、お金が「政府→民間へ移動」

↓

受託企業の売上や、その社員の給料が増える

↓

その企業は、取引先への発注額が、増える

↓

その取引先企業の売上や、社員の給料が増える

↓

その社員は、増えた給料で、個人消費を増やす

↓

広く世の中へ、経済効果が循環し広がる

公共事業と聞くと、ダムや博物館などの

無駄なコンクリートや、ハコモノが、連想される。

賢い支出(ワイズ・スペンディング)が、必須だ。

下記の内容が、その例だ。

・教育、福祉、脱炭素、デジタル化などの費用に使う

・(工事なら)豪雨被害を救う「防災・強靭化の工事」

-- 消費者 経済 総研 --

◆③ 3本目の矢「成長戦略」

規制や余計なルールで、新ビジネスが生まれない

↓

規制緩和で、民間企業・個人が、活躍し実力を発揮へ

↓

自由度が増えれば、ビジネス活動が活発になる

※「成長戦略」の具体例は「様々色々」

「成長戦略」は、働き方改革や電力自由化・・・多数

↓

経済成長につながりそうなことを、様々立案した

- ■金融緩和が最大の特徴?

- -- 消費者 経済 総研 --

◆アベノミクスの最大の特徴は?

上記の①②③の3本の矢は、

経済学では、基本的な内容だ。

諸外国でも、似たようなことが、行われている。

アベノミクスでの特徴で、効果的だったのは、

1本目の「①金融政策」を大胆に実施したこと。

それが成果に、つなっがったのは、

「安倍首相が2013年に、日銀総裁に

黒田氏を指名し黒田氏が長年、総裁を務めた」

これが大きい。

「黒田バズーカ砲」「異次元規模の緩和」

などの言葉も生まれた。

とにもかくにも、大胆で徹底的に、

金融緩和を実施したのが特徴だ。

- ■金融緩和の内容は?

- -- 消費者 経済 総研 --

◆そもそも、「金融緩和策」とは何か?

A 金利を、下げること(低金利策)

B お金の量を、増やすこと(量的緩和策)

上記の2つの手法がある。

そもそも、なぜ、金融緩和策を、するのか?

金融緩和策のメリットは何か?

A 金利下げや、B お金の量の増加で、どうなるか?

- ■A 低金利 政策 とは?

- -- 消費者 経済 総研 --

◆A 金利を下げると、どうなる?

例え話で解説する(金額などは仮の数値)

自動車メーカーが、工場の増設を、検討する。

工場増設の費用は、100億円だ。

100億円を、銀行から借金する。

金利10%なら、1年で10億円の利子を負担する。

金利が1%なら、1年で1億円の利子を、負担する。

金利が低いと、企業は工場を、増設しやすい。

工場が増設されれば、車の生産台数が増える。

その増えたクルマを、海外へ輸出する。

こうして、その企業の売上は、増える。

金利を下げれば、経済は拡大する

-- 消費者 経済 総研 --

◆需要サイドは?

前項の自動車メーカーの例え話は、供給サイドだ。

需要サイドでは、どうか?

同じく、例え話で、解説する。

パワーカップルが、1億円の

マンションの購入を、検討している。

住宅ローンの金利が、8%ならば、

1年で、800万円もの金利を、負担する。

金利が0.5%ならば、50万円だ。

1年間で、上記のように、大きな差が出る。

30年間のローンなら、とても大きな差になる。

(※経年で、元本が減れば、支払利子の額も減少する)

低金利は、企業だけでなく、消費者も恩恵がある。

金利が下がれば、

マンション買おうとする人が、増える。

「金利ダウン → マンション需要はアップ」だ。

マンション売上UP

↓

不動産会社の売上UP

↓

関連業界 (家具、家電、引越し等の業界)の売上もUP

↓

不動産業界や、関連業界の、景気が良くなる

↓

様々な業界の「社員の給料もUP」へ

消費拡大すれば、景気も給料もUPする。

-- 消費者 経済 総研 --

◆低金利は、企業にも、消費者にも、プラス

この例え話では、低金利で、

自動車業界、不動産業界・関連業界にプラスだ。

一方、企業だけでなく、消費者にも、恩恵がある。

消費者による住宅、家具・家電の消費に、プラスだ。

そして、消費が拡大すれば、景気も給料もUPする。

-- 消費者 経済 総研 --

◆逆に、「 金利を上げる 」と、どうなるか?

逆に、「 金利を上げた 」場合を、解説する

↓

金利が上がれば、住宅ローンの総支払額が、増える

↓

マンションを、買おうとする人が、減る

↓

「金利アップ → マンション需要は、ダウン」だ

↓

マンション売上は、減る

↓

不動産会社の売上が、減る

↓

関連業界(家具、家電、引越し等)の売上も、減る

↓

不動産業界や、関連業界への、「需要」が、減る

↓

需要が減れば、「値下がり」が、起きる

↓

こうして、金利引き上げで、物価は下がる

インフレが、過熱している時は、

金利を上げて、値下げを、誘導するのだ

- ■低金利 政策 のやり方とは?

- -- 消費者 経済 総研 --

◆どうやって金利を下げる?

「金利を、上げ下げ」 するのは、日銀の仕事だ。

日銀の政策金利の目標の値は、下記の通りだ。

・短期金利は、-0.1%(マイナス金利政策)で、

・長期金利は、 0.0%(ゼロ金利政策)だ。

長期金利を、下げるには、どうするか?

↓

日銀が、金融市場で、長期の国債を、たくさん買う

↓

すると、国債が、品薄になる

↓

国債が品薄になると、C:国債の価格は、上がる

↓

A:国債金利 = B:国債の利息の額 ÷ C:国債の価格

↓

C:国債の価格が上がれば、上式の分母が大きくなる

↓

Cの分母が大きくなれば、Aの金利は下がる

-- 消費者 経済 総研 --

◆長期金利を、ゼロ金利水準に維持する方法

市場参加者の動向で、長期金利がUPしたら?

↓

日銀が、市場に介入し、金利を下げるのだ

↓

このやり方を、「指値オペ」などと言う

↓

「指値オペ」の解説は、本ページの下段に掲載中

- ■B 量的緩和 政策 とは?

- -- 消費者 経済 総研 --

◆B お金の量を増やすと、どうなる?

金利が下がっても、融資する資金が不足だと、

自動車メーカーは、借金できない。

借金できなければ、工場の増設ができない。

また、住宅ローンにおいて、融資資金が不足だと、

住宅購入者は、ローンを利用できない。

ローン組めなければ、住宅が買えない人が増える。

そこで「金利を下げる」だけではなく、

「お金の量も、増やす」のだ。

-- 消費者 経済 総研 --

◆量的緩和策は、どうやるのか?

量的緩和策は、

既述の通り「国債の購入」などにより実施される。

民間銀行が保有する国債を、日銀が購入する

↓

すると、購入代金が、日銀→民間銀行に渡る

↓

日銀の国債購入の増加で、民間銀行のお金が増える

↓

民間銀行の「融資用のお金」が増える

↓

これが、量的緩和策の流れだ

-- 消費者 経済 総研 --

◆デフレ・スパイラル からも 脱却?

お金の量が増えれば、物価は上昇方向へ向かう。

量的緩和策は、デフレ脱却効果もある。

-- 消費者 経済 総研 --

◆ミカンの例で、簡単3分解説

インフレ・デフレは、なぜ起こる?発生のメカニズム

「カネの量 > モノの量 」だと、インフレになる。

マネーサプライ(通貨の供給量)が増加すると、

「カネ>モノ」になり、物価が上昇する。

「ミカン」の例えで、簡単に3分で解説する。

例えば、、、

八百屋さんが、「1個100円のミカン」を、

10個売っている、とする。

近所の10人が、100円で1個づつ、買うとする。

◆「カネの量↑> モノの量 」 のケースは?

世の中のお金が、増えたら、どうなる?

近所の人が裕福になったと、八百屋さんは知った。

そこで、ミカン1個を、120円に値上げした。

値上げしても、買い手が裕福になったので売れた。

→カネが増えると、物価上昇(インフレ)になる。

◆「カネの量↓< モノの量 」 のケースでは?

逆に、近所の人のお金が、減ったら、どうなる?

不景気で、お客さんのお財布が、寂しくなった。

いつも通りの100円では、売れ行きが、良くない。

時間がたつと、ミカンは腐ってしまう。

八百屋さんは、「早く売りたい」と考える。

そこで、1個80円に、値下げした。

→カネが減ると、物価下落(デフレ)になる。

◆「 カネの量 >モノの量↓」のケースでは?

モノが減ったら、どうなる?

不作で、入荷が減って、5個しか、在庫がない。

5個×100円=500円の売上では、

八百屋さんは、生活できない。

なので、八百屋さんは、値上げを試みる。

逆に、買い手側の立場では、どうか?

近所の人は、数が少ないから、すぐ売り切れちゃう

と懸念し、高値でも、買う人は、いる。

→モノが減ると、物価上昇(インフレ)になる。

◆「 カネの量 <モノの量↑」のケースでは?

逆に、モノが増えたら、どうなる?

豊作で、20個も入荷し、在庫がある。

たくさんのミカンがあり、時間がたつと腐る。

八百屋さんは、「早く売りたい」と考える。

そこで1個50円に値下げした。

そうしたら、いつも通りの1000円を、売り上げた。

(50円×10人×2個=1000円)

→ モノが増えると、物価下落(デフレ)になる。

こうして「カネの量」「モノの量」の

バランスで、物価の上昇・下落が、決まる。

- ■A+Bの2つの「金融緩和策」

- -- 消費者 経済 総研 --

◆2つの「金融緩和策」で、経済を立て直しへ

A 低金利策 (ゼロ金利・マイナス金利策)

B 量的緩和策 (お金の量を増やす)

金融緩和策(低金利策+量的緩和策)すれば、

景気は拡大するのだ。

金融緩和で、企業にも消費者にもプラスで、

景気も拡大へ

- ■低金利を、維持するには、指値オペ?

- -- 消費者 経済 総研 --

◆低金利を、維持するために、指値オペ?

国債は、様々な主体が、市場で、売買取引している

国債の売り>国債の買いと、売り側が強いと?

↓

C:国債の価格は、下がってしまう

↓

A:国債金利 = B:国債の利息の額 ÷ C:国債の価格

↓

C:国債の価格が下がれば、上式の分母が小さくなる

↓

Cの分母が小さくなれば、A分子の金利は上がる

↓

日銀は長期金利を政策目標を、ゼロ金利としている

↓

しかし誤差範囲(±0.25%)までは、許容する

↓

国債金利が0%より上がっても、0.25%までとする

↓

0.25%超に、なりそうな時は、日銀は市場に介入

↓

国債を無制限に大量に、日銀が購入する

↓

大量購入で国債が品薄になり、C:国債の価格UP

↓

A:国債金利 = B:国債の利息の額 ÷ C:国債の価格

↓

C:国債の価格が上がれば、上式の分母が大きくなる

↓

Cの分母が大きくなれば、Aの金利は下がる

-- 消費者 経済 総研 --

◆2022年に、オペが実行された?

2022年は、年初から、金利は上昇してしまった。

2022年2月11日は、10年国債は0.25%を超えた。

ゼロ金利政策の誘導範囲の+0.25%を超えたのだ。

日銀は、金利を下げる方向に、動き出す。

その下げる手法に「国債購入オペ」がある。

日銀は、国債購入オペを、

2022年2月14日に実施すると、公表した。

その公表日は、2月10日だった。

その時点では、まだ0.25%に、至ってない。

しかし日銀は0.25%突破すると、よんだのだろう。

「国債買入オペ」とは、

日銀が行うオペレーション(公開市場操作)の一つ。

長期国債の購入量を、増額することだ。

価格は、需要と供給のバランスできまる。

需要>供給 ならば、価格上昇で、

需要<供給ならば、価格下落だ。

日銀が国債の購入を増やすと、どうなるか?

需要>供給となり、国債の価格は、上昇する。

金利 = 利子(分子) ÷ 国債の価格(分母)だ。

価格(分母)が上昇すると、金利は低下する。

日銀の国債買入が増えれば、国債の価格は上昇だ。

分母の国債価格の上昇は、金利低下となる。

これで上昇した国債金利を、下げることができる。

ゼロ金利政策の上限+0.25%より、

「上の金利にはしない」との日銀の意思表明だ。

なお、国債買入オペには、

「利回り入札方式」と「固定利回り方式」の2種ある。

「利回り入札方式」では、

高い金利(低い価格)のオファーから買う競争入札。

「固定利回り方式」は、

日銀が指定する金利で、買入れをする。

これを、「指し値オペ」ともいう。

- ■経済成長した 唯一の内閣 とは ?

- ◆はじめに

まずはじめに、成果・効果の評価の前に

消費者経済総研は、特定の政党・内閣に、

肯定・否定の姿勢をとっていない。

政党や政権ではなく、

あくまで「政策」にフォーカスしている。

-- 消費者 経済 総研 --

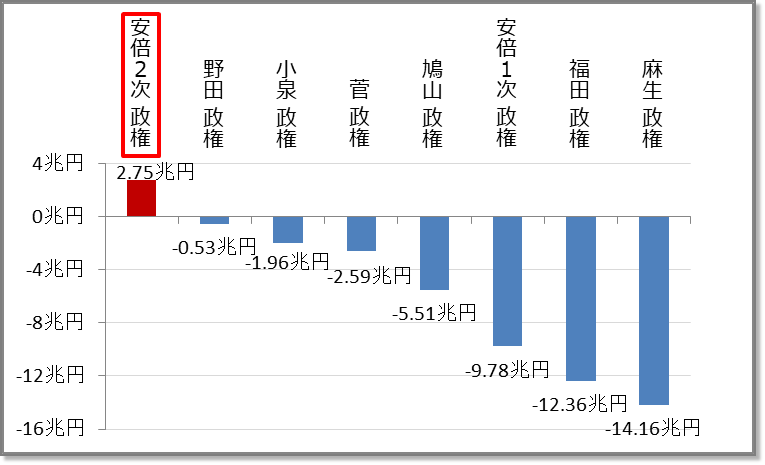

◆8の内閣の中では?

2次安倍内閣は、最長の内閣となった。

その前の長期の内閣は、小泉内閣で5年5か月。

歴代内閣を、小泉内閣以降の約20年間で振り返る。

本稿では「経済」に着目する。

小泉内閣以降は、

安倍内閣(1次)、福田内閣、麻生内閣、

鳩山内閣、菅内閣、野田内閣、安倍内閣(2次)と、

8つの内閣があった。

経済指標では、まずは、

GDP(国内総生産)で見てみる。

各首相が、着任した時から退任する時までの間に、

GDPがどれだけ成長したかを注目する。

上記の8内閣では、在任期間で、

GDPを成長させたのは、安倍内閣(2次)だけ

※出典:内閣府 国内総生産 四半期 名目原系列(初稿時点)

※内閣期間

左から、内閣名:内閣の始期~終期 | 四半期GDPの始期~終期の割り当て期

1Q:1~3月、2Q:4~6月、3Q:7~9月、4Q:10~12月

小泉内閣 :2001/4/26~2006/9/26|2001/2Q~2006/3Q

1次安倍内閣 :2006/9/26~2007/9/26|2006/4Q~2007/3Q

福田内閣 :2007/9/26~2008/9/24|2007/4Q~2008/3Q

麻生内閣 :2008/9/24~2009/9/16|2008/4Q~2009/3Q

鳩山内閣 :2009/9/16~2010/6/08|2009/4Q~2010/2Q

菅内閣 :2010/6/8~2011/9/02|2010/3Q~2011/3Q

野田内閣 :2011/9/2~2012/12/26|2011/4Q~2012/4Q

2次安倍内閣 :2012/12/26~2012/9/14|2013/1Q~2020/2Q

※四半期GDPの額(単位:兆円)

始期の額~終期の額。右は、終期額と始期額の差

小泉内閣 :130.09 ~ 128.13 - 1.96

安倍1次内閣 :139.16 ~ 129.39 - 9.78

福田内閣 :138.75 ~ 126.39 -12.36

麻生内閣 :133.67 ~ 119.51 -14.16

鳩山内閣 :128.92 ~ 123.41 - 5.51

菅内閣 :124.11 ~ 121.52 - 2.59

野田内閣 :128.90 ~ 128.37 - 0.53

安倍2次内閣 :123.29 ~ 126.04 2.75

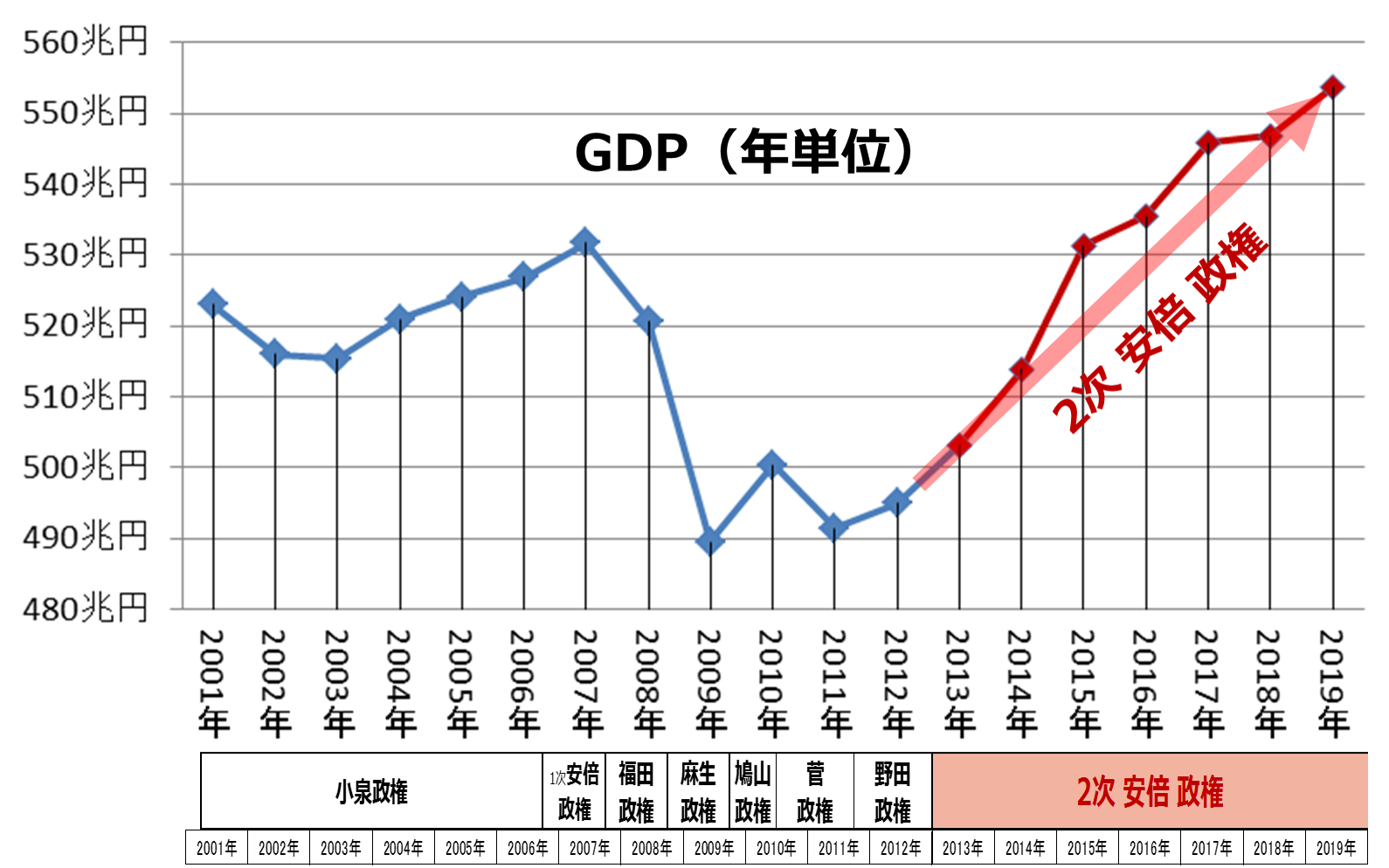

- ■ グラフで見る安倍内閣の経済成長

- 折れ線グラフで見ても、経済成長は明確。

2次安倍内閣のGDPでは、成果・効果ありである。

※出典:内閣府 国内総生産 名目暦年

※前項のGDPは四半期単位の額で、

このグラフは、年単位(暦年)の値

- ■ 国民の年収は?

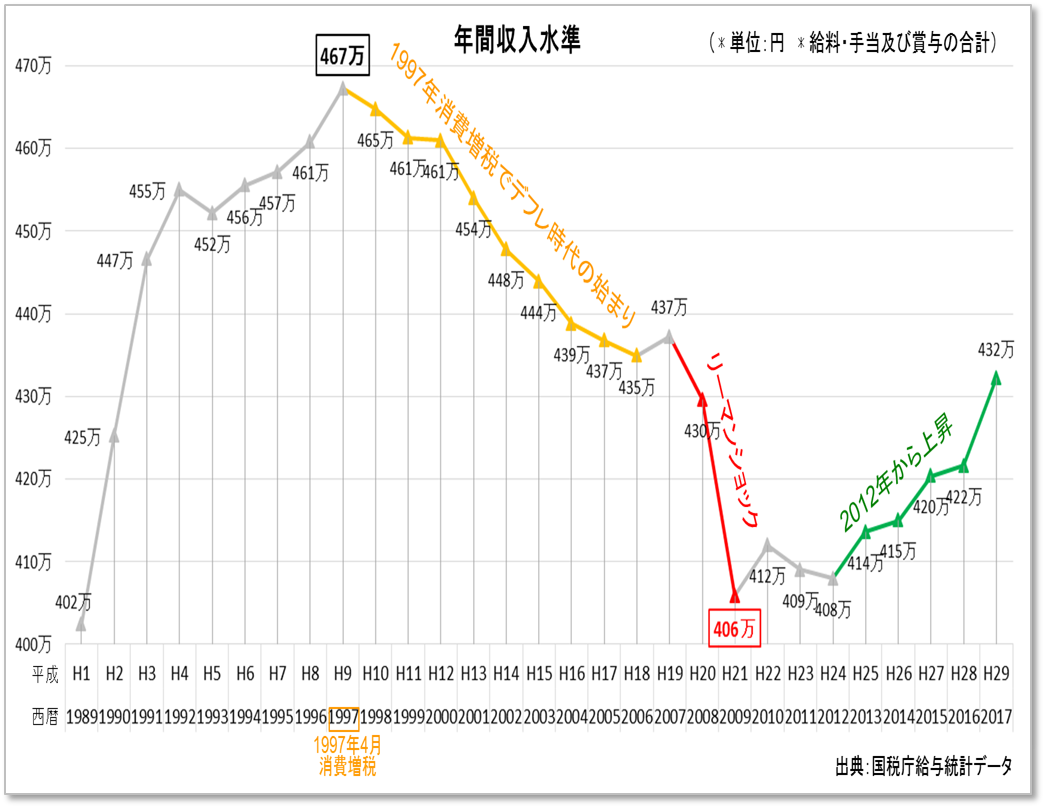

- 2次安倍内閣では、人々の年収も上昇した。

平成元年からの長期トレンドで見てみる。

1989年(H1)から1997年(H9)まで、

年収水準は、上昇した。

1997年(H9)の4月に、消費税率が3%→5%

に増税の「消費増税ショック」があった。

これにより、9年間にわたり下落に転じた。

デフレ時代の始まりである。

その後、2007年(H19)に、米国の金融商品等の

価格上昇を伴う好景気があった。

日本国内景気も恩恵を受け、年収も反転上昇した。

しかしリーマンショックで、再度下落した。

その下落幅は、平成時代で、最大となった。

H24年(2012年)12月26日に、安倍内閣が誕生。

のちに「アベノミクス」が始まる。

長く続いたデフレ基調のダウントレンドは

終了し、年収水準は上昇を続けた。

こうして、2次安倍内閣では、

人々の年収は、下落から反転し、上昇した。

-- 消費者 経済 総研 --

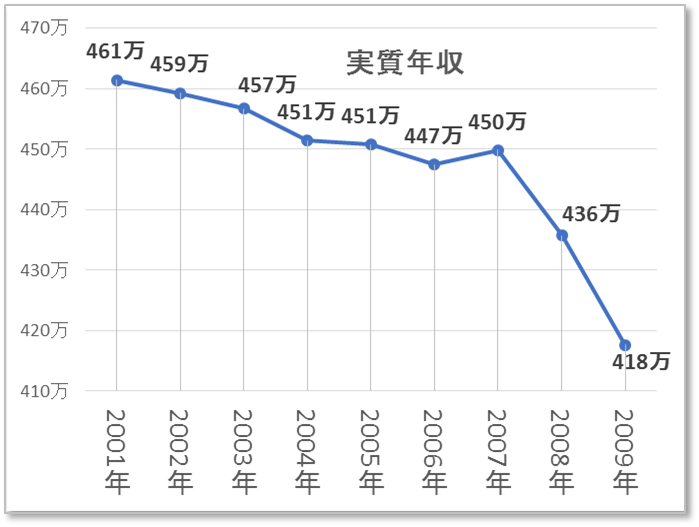

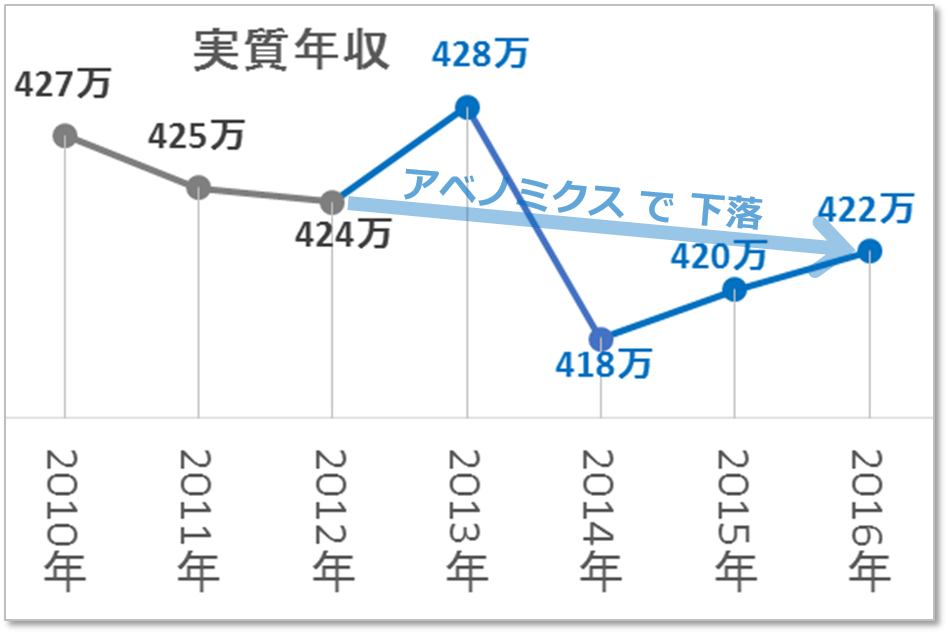

◆実質年収では?

物価変動の影響を除いた「実質年収」でも、

アベノミクスで、上昇している。

*00年代は?

その前の、21世紀の00年代では、どうか?

下図のように、下落トレンドである。

*アベノミクス前半は?

アベノミクスの前半の2012年~2016年は、

実質年収は、下図の通り、低迷していた。

この期間2012~2016年のGDPは、拡大を続け

日本の景気は回復していった。

しかし実質年収は、上図のように下落した。

よって「実感なき景気回復」である。

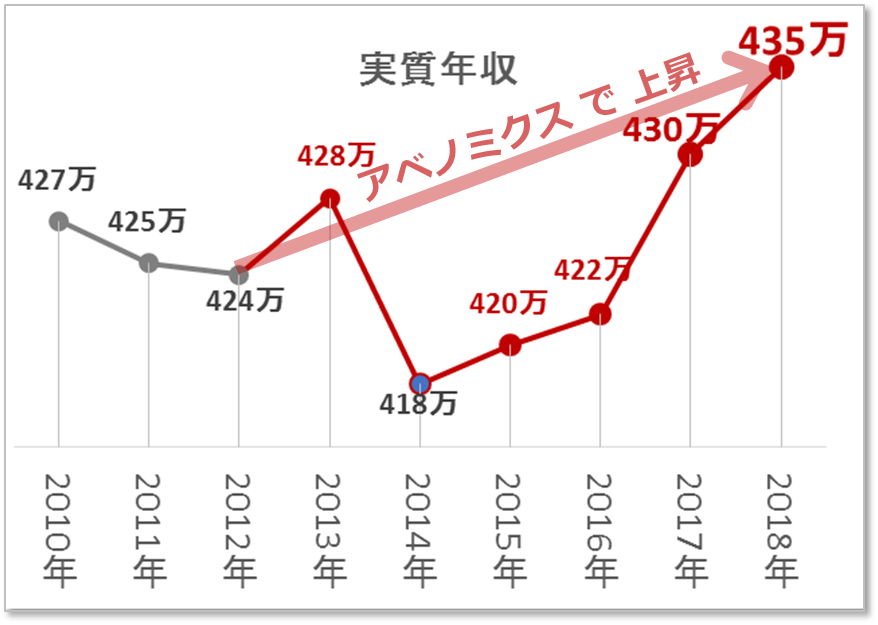

*アベノミクスの後半は?

しかし、2017年からは、実質年収は

アベノミクス開始時よりも、高い水準になった。

(2012年:424万円 → 2018年:435万円)

上記グラフから、2017年には、

年収が、物価水準を超えて上昇した。

つまり2017年から

「実感ある景気回復」になった。

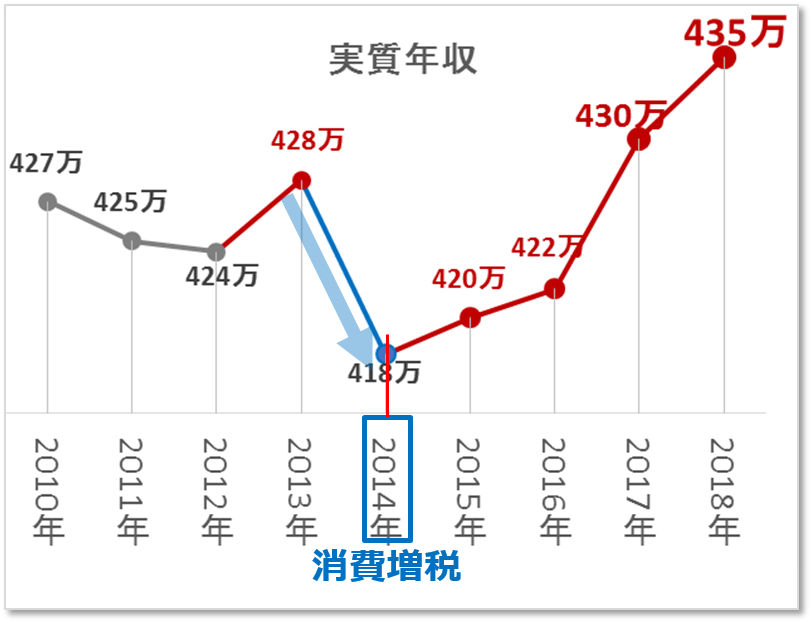

*この期間で、下落は1回

2014年以外は、順調に上昇したが、

2014年だけ下落した。

その原因は何か?

2014年の急落は、消費増税の影響である。

ここでも「消費増税は余計」だとわかる。

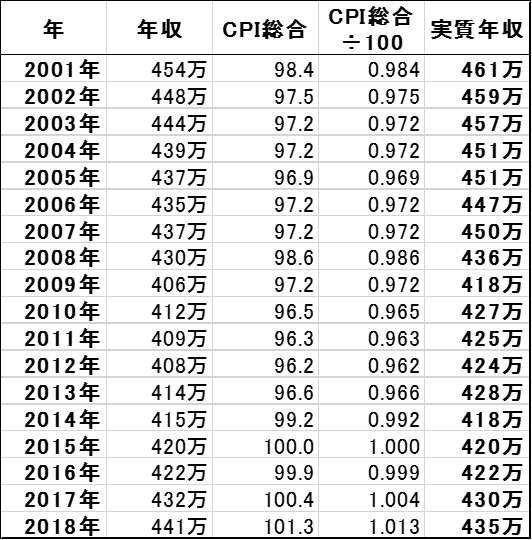

※実質年収の計算

※実質年収 = 年収 ÷(CPI総合÷100)

※出典

・年収:国税庁民間給与実態統計調査結果

・CPI総合:総務省統計局 消費者物価指数

- ご注意 -

※年収や賃金データには、

上記の「国税庁 民間給与実態統計」以外に、

「厚生労働省 毎月勤労統計」もある。

しかし後者は、連続性の喪失問題や、

不正の発覚など、信頼性が無いため、採用できない。

よって本稿では「国税庁データ」を採用している。

※「毎月勤労統計」の諸問題とは、

・勤労統計の2004~2011年のデータは、

紛失・廃棄され、正確な実質賃金は不明である点。

・また2018年1月から調査方式が変更され、

それ以前と以後の実質賃金の比較が、できない点。

※アベノミクス期間の実質年収は、

「国税庁 民間給与実態統計」ではプラスで、

一方「毎月勤労統計」では、マイナスである。

※アベノミクスの批判論では、

上記のとおり、信頼性もなく、連続比較もできない

「毎月勤労統計」を、エビデンスとして

アベノミクス批判が、なされる試みが多すぎる。

賃金トレンドを把握するには、注意が必要だ。

※なお、両者の違いは

賃金関連統計の比較検証 総務省統計委員会の比較表(14P)を参照

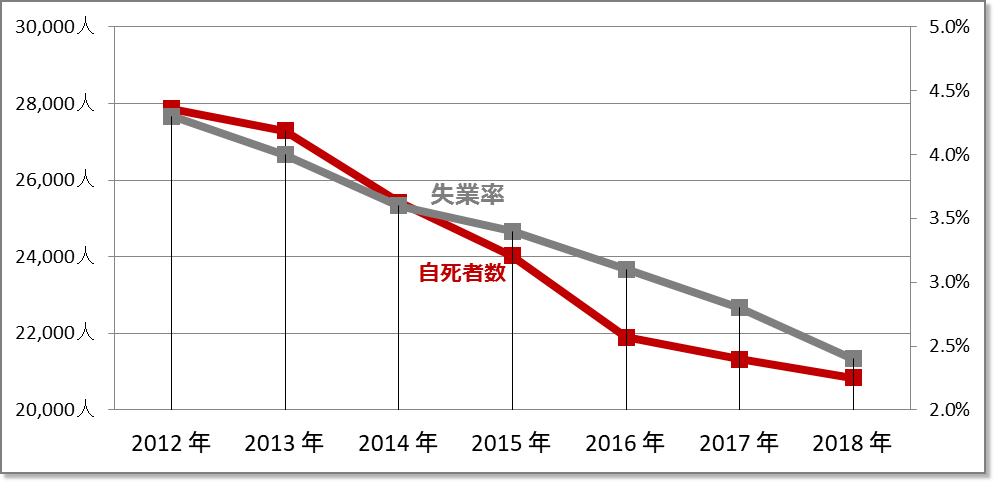

- ■失業率や、経済犠牲者数は?

第2次安倍政権は、2012年に誕生した。

アベノミクスで、失業率は、減少していった。

同様に、自ら命を絶つ人数も、減少していった。

後述するが1997年の消費増税で、

失業率・自から絶つ人数は、共に上昇した。

しかし、アベノミクスでは、両方減少した。

アベノミクス6年間での「失業率」「自絶数」は

「相関係数0.97」と、高い相関関係が示された。

※失業率 出典:総務省統計局 労働力調査

長期時系列データ 完全失業率 総数

2012年4.3% 2013年4.0% 2014年3.6% 2015年3.4% 2016年3.1% 2017年2.8% 2018年2.4%

※自から断つ数 出典:厚生労働省

参考統計資料[警察庁統計]

2012年27,858人 2013年27,283人 2014年25,427人 2015年24,025人 2016年21,897人

2017年21,321人 2018年20,840人

-- 消費者 経済 総研 --

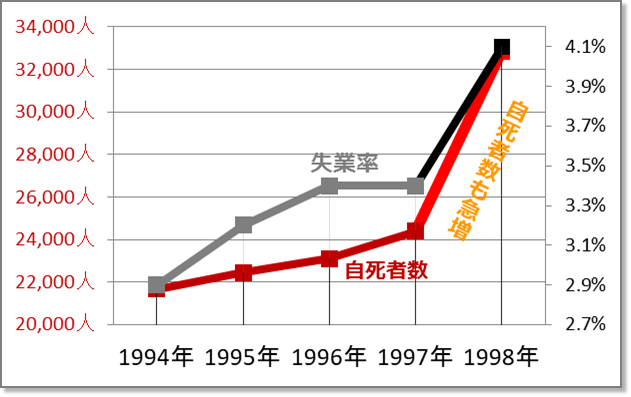

◆1997年の消費増税では?

安倍内閣の前の時期だが、参考までに

「1997年の消費増税ショック」の影響も見る。

下記のグラフの通り、失業率が増加すると、

自ら絶つ数も、増えてしまった。

1998年は、前年の2.4万人→3.3万人へ急増した。

1994~1998年で見ると

「失業率」と「自ら絶つ数」は、相関性が高い。

相関係数を分析すると「0.95」である。

1.0に近く、かなり高い相関性が、認められる。

※失業率 出典:総務省統計局 労働力調査

長期時系列データ 完全失業率 総数

1994年2.9% 1995年3.2% 1996年3.4% 1997年3.4% 1998年4.1%

※自ら断つ数 出典:厚生労働省

参考統計資料[警察庁統計]

1994年21,679人 1995年22,445人 1996年23,104人 1997年24,391人 1998年32,863人

- ■ アベノミクスも、消費増税で、台無し

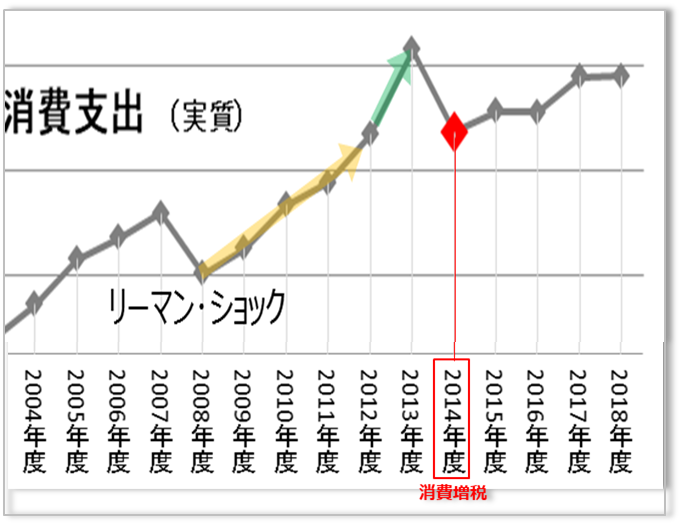

- GDPの概略内訳は、

・約60%が個人消費等、

・約25%が公共支出・投資、

・約15%が企業の設備投資だ。

つまり、経済のメイン・エンジンは「個人消費」

そこで、GDPの内訳の個別項目の中の

「消費支出」に、注目してみる。

2008年度のリーマンショックで、

消費支出は下落したが、その後、反転上昇した。

2013年度からアベノミクスが、始まった。

下図の「緑の➡」が、アベノミクス効果である。

黄色矢印よりも、伸び率はアップしている。

つまりアベノミクスで、消費支出は、加速した。

しかし、2014年の消費増税で、急落した。

アベノミクスは、消費増税で、台無しとなった。

安倍内閣は、2014年と2019年と、

2回も消費増税を実施した。

この消費増税がなければ、かなりの好景気が、

実現されていた可能性がある。

経済成長が高まれば、

税率がそのままでも、税収は増える。

これを「自然増収」と言う。

経済成長が進展すれば、

税率を上げなくても、税収は増えるのだ。

約20年間の8の内閣のGDP増加額の比較から、

安倍内閣の経済政策は、トップの優等生だった。

一方マイナス評価は、2度にわたる消費増税だ。

- ■ 次の内閣での「経済政策の課題」 とは ?

- ◆安倍前首相は、消費増税に、消極的だった?

安倍首相は、消費増税には、もともと消極的だった。

2次安倍内閣では、

消費増税を、繰り返し延期したのが、その証拠だ。

ならば、消費増税をやらなければ、よかったのだ。

この点は、菅内閣以降の課題となる。

-- 消費者 経済 総研 --

◆次の菅首相は?

菅首相は、就任直前に消費増税を肯定した。

(後日、この肯定発言は修正)

増税路線になる可能性は、消えてはいない。

今後の首相が、菅氏以外になった場合も

消費増税の可能性がある。

2020年度は、コロナ禍への経済対策等で、

対前年度比109兆円増の国債発行をした。

コロナ危機への救済で、給付金等が、支給された。

それを、増税で回収となれば、

再び、国民生活や経済への、重しとなる。

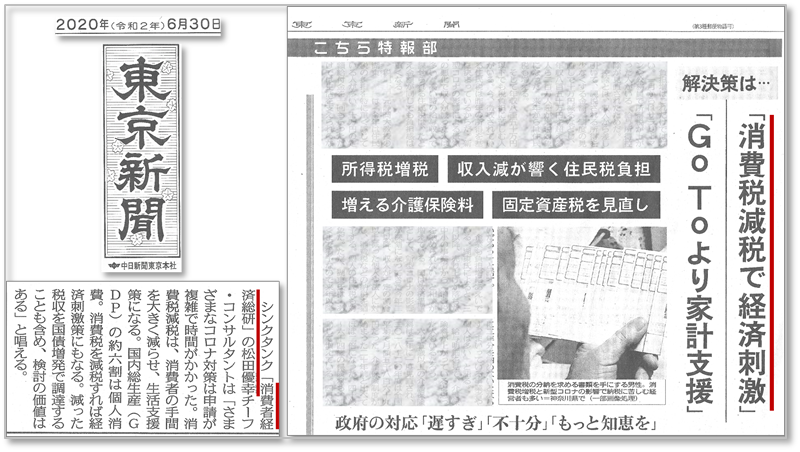

- ■「東京新聞」が、消費者経済総研・松田優幸を取材

準全国紙の 東京新聞(2020年6月30日)から、

筆者(松田)が、取材を受け、

消費税の減税に関する内容が掲載されました。

- ■続編や関連ページは?

- ◆続編のページは?

アベノミクスは消費増税で台無しになった。

では、消費税を減税したら、どうなる?

消費税の減税効果の下記ページもご覧頂きたい。

「消費税|減税の効果・メリット,増税の影響・デメリット」

◆関連ページは?

本稿では「実感なき景気回復」「実感ある景気回復」

が登場した。

「実感なき景気回復」と「物価と賃金」の関係の

詳細解説の下記ページも、ご覧頂きたい。

「実感なき景気回復とは?|わかりやすく3分解説」

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp(★をアットマークに変えて下さい)

電 話: 03-3462-7997 (離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

-