日本はスウェーデンより消費税多い国?高い割合をグラフで簡単解説|消費者 経済 総研|2022/7/1

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■初稿:2019年6月13日、最新稿:2022年7月1日 ※初稿時点で入手・集計したデータはそのままで 最新項では、見やすさ・読みやすさを中心に再構成です。 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■実は、日本の消費税は多い?

- ~3分でわかる消費税の実態~

消費と経済を科学する「消費者経済総研」は、

消費税の海外比較を分析し、その内容を発表した。

消費税の税率は、

日本は10%と低く、北欧3国は25%と高い。

しかし中身をよく見ると、どうか?

「税率」ではなく、「構成比」※で見てみる。

※構成比=「消費税の税収」÷「全ての税収」

北欧3国より、日本の方が、消費税の構成比が高い。

その謎とは? について解説する。

消費者経済総研は、松田優幸を筆頭に、

消費と経済の評論家・専門家として

わかりやすい解説を、お届けしている。

※本稿は初稿時点で入手・集計したデータは

そのままで、最新項では、見やすさ・読みやすさ

を中心に、再校正・再構成をした。

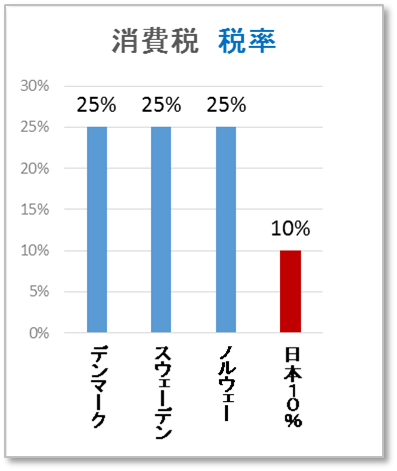

- ■消費税の「税率」は、低い? 高い?

- ◆日本の消費税の税率は、低い?

日本の消費税率10%は、諸外国の中では低い方だ。

よって「さらに税率を、上げよう」との意見もある。

-- 消費者 経済 総研 --

◆北欧の 消費税の税率は、高い?

北欧諸国は、どのような特徴を、持つ国か?

「高負担・高福祉で、高い幸福度の国」と言われる。

スウェーデン、ノルウェー、デンマークの3カ国は、

消費税の税率は、25%と、高い消費税率だ。

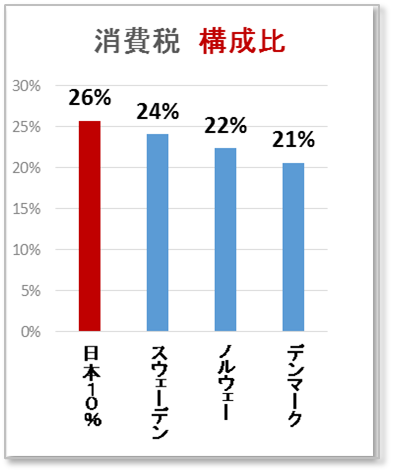

- ■消費税のウエートとは?

- 前項は「税率」だが、続いて「構成比」に注目する。

「構成比」とは、「 消費税の税収 ÷ 全ての税収 」だ。

「構成比」では、日本の消費税は、北欧3国より多い。

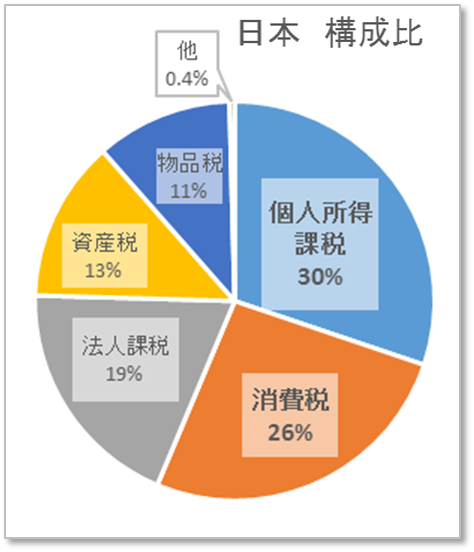

日本には、様々な種類の税がある。

その中で、下記の3つが、主な税として注目される。

「法人税」「所得税」「消費税」

「全ての税収」とは、次の税収の合計だ。

「法人税 + 所得税 + 消費税 + その他の税 」

構成比の比較が、下のグラフである。 ※上図2つの棒グラフは2016年ベースで、2つ目のグラフは日本は10%での試算

※上図2つの棒グラフは2016年ベースで、2つ目のグラフは日本は10%での試算

北欧3国の構成比を比較すると、

スウェーデン24%、ノルウェー22%、デンマーク21%

3国で、構成比が一番高いのは、スウェーデンだ。

スウェーデンの消費税収は、全税収の24%だ。

しかし日本は、それより高い26%に、なっている。

税率25%の北欧3国より、税率10%の日本の方が、

消費税の構成比は、大きくなる。

※各所における計算根拠やデータ出典は、後述

- ■ スウェーデンの構成比の謎は?

- 税率は、スウェーデン(25%)が、日本(10%)より高い。

一方で、構成比は、スウェーデンは、日本より低い。

この謎の理由を、見ていく。

-- 消費者 経済 総研 --

◆スウェーデンは、様々な 軽減税率が ある?

スウェーデンの消費税率は、25%だ。

しかしスウェーデンには、様々な軽減税率がある。

医薬品は、ゼロ税率だ。

食料品、ホテル、外食等は、12%の軽減税率だ。

新聞、雑誌、書籍、スポーツ観戦、映画、輸送等は、

6%の軽減税率となっている。

よって、平均税率(実効税率・負担率)は、

25%を、大きく下回ると、考えられる。

(14~18%程度に、なるとの試算もある。)

-- 消費者 経済 総研 --

◆スウェーデンは、その他の税金が 高い?

▼スウェーデンの「所得税」は、高い?

「消費税」以外の税で「所得税」に、注目してみる。

「所得税」は、国際比較のために、

ここから、「個人所得課税」※1 のワードにする。

そして個人所得課税の「実効税率」※2で見てみる。

※1Taxes on income,profits and capitalgains of individuals

※2 「実効税率」とは?

所得税の計算は、複雑である。

日本の所得税は「最終的な所得税額」に、

至るまで、様々な計算過程がある。

よって単に「所得税率」で、

日本とスウェーデンを、比較してはNGだ。

「最終的な所得税額」÷「年収」を「実効税率」とする。

この実効税率なら、国際比較ができる。

▼共働き家庭 での例(世帯収入が 500万円)

世帯収入が500万円の共働き家庭の例で見ていく。

実効税率は、

スウェーデンは約17%で、日本は約4%だ※3

この例では、スウェーデンでは、

日本の約4倍も、高い個人所得課税を、負担する。

※3この例での実効税率は、

内閣府の資料を参照している(詳細は下段記載)

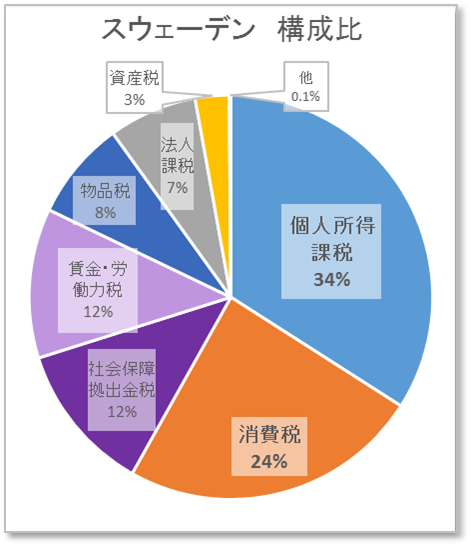

▼個人所得課税のウエートは?

ウエート、つまり「構成比」は、

「個人所得課税の税収」÷「総税収」だ。

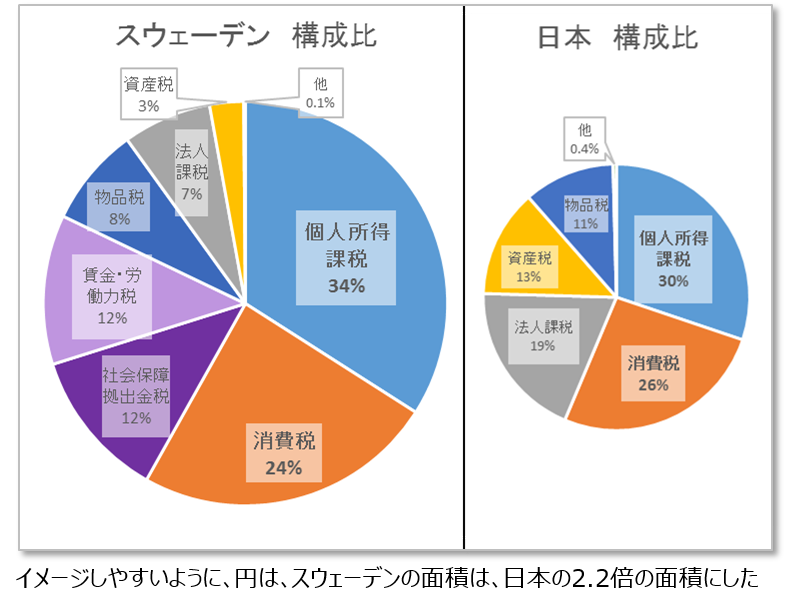

スウェーデンの個人所得課税の構成比は34%だ。

よって、スウェーデンの税収の構成比では、

個人所得課税が、34%で、消費税が、24%だ。

スウェーデンは「消費税が高い国」と言われる。

だが、消費税より「個人所得課税が多い国」なのだ。

下記円グラフの 個人所得課税 ・ 消費税を参照

-- 消費者 経済 総研 --

◆スウェーデンの 謎の まとめ

消費税税率 :スウェーデン25%>日本10%

消費税構成比:スウェーデン24%<日本26%

スウェーデンは消費税率は高いが、構成比が低い。

その理由は、下記2点である。

・消費税には、様々な軽減税率が、ある

・消費税以外の 個人所得課税が、高い

逆に言うと、北欧3国と比較して、

日本は、消費税の 「税率は低いが、構成比は高い」

- ■税金の負担レベルは、高い?低い?

- 日本は、税負担が高い国 なのか?

スウェーデンは、税負担が高い国 なのか?

どちらが、税負担が高い国 か?

-- 消費者 経済 総研 --

◆スウェーデンは 高い税金で、高福祉・高負担?

「総税収」は、下記の税の合計だ。

消費税+所得税+法人税+その他の各種の税

-- 消費者 経済 総研 --

◆税金規模 と 経済規模 での比較は?

「経済規模」は、「GDP」の値を採用する。

そして「総税収」と「GDP」の割合※で見てみる。

(※つまり、総税収の対GDP比)

すると「 総税収 ÷ GDP 」では、

スウェーデンは39%で、日本は18%だ。

税金の全体を、見ると、

日本は高負担ではなく、スウェーデンは高負担だ。

「総税収÷GDP」 の値を、両国で比較すると、

スウェーデン39% ÷ 日本18% = 約2.2倍だ。

スウェーデンは、日本の2.2倍も高い税金の国だ

- ■ 結論

- スウェーデンは、高い消費税率(25%)であった。

しかし消費税の構成比は、低かった。

「軽減税率」 と 「他の税金が高率」 が、理由だ。

また、スウェーデンは、高い税負担の国だ。

日本のような低負担が、いいのか?

スウェーデンのような高負担が、いいのか?

この点は、日本国内では、議論が少ない。

スウェーデンでは、高負担だが、

国民の声は、不満どころか、満足の声をよく聞く。

スウェーデンは、

「高い 負担 → 高い 福祉 → 高い 満足」だ。

一方、日本は、どうか?

「ワイズ・スペンディングで、運営する」

とは言われるが、はたして、どうだろうか?

このあたりは、また後日掲載としてみたい。

| ■出典 及び 計算根拠 ※初稿時点で入手・集計したデータはそのままで 最新項では、見やすさや読みやすさを中心に 再構成をした。 ◆世界各国の消費税率: 日本の消費税率10%は、諸外国の中では低い方 国税庁「消費税(付加価値税)の標準税率」 ◆参考:日本の国・地方の税収構成比 別の年度だが、総務省の資料は、全体像が見やすく、 わかりやすいので掲載する 総務省「国税・地方税の税収内訳(2017年平成29年度決算額) ◆日本の消費税の構成比 ※以降は、特記無い限り2016年 (H28) *日本の税収額 (国税消費税、地方消費税、国税総額、地方税総額) ・消費税収( 国 ):172,281億円 会計検査院「平成28年度 決算の概要」(396ページ) ・消費税収(地方):47,028億円 総務省「第14表 住民税、事業税及び地方消費税の収入状況」 ・総税収 国:589,563億円、地方:393,924億円 総務省「第25図 国税と地方税の状況」 ◆各国比較 OECDデータ 「Tax revenues by subsectors of general government」 消費税:Taxes on goods and services (General taxes) → 略称:General taxes *日本の税収額(34ペ―ジ)「Japan, Tax revenues」 単位:billion JPY ・General Taxes(消費税収) 21,931 =17,228(Central government) + 4,703(Local government) ・Total tax revenue(総税収) 98,348 =58,956(Central government) +39,392(Local government) ・「10%へ増税前」消費税 税収 構成比率 21,931 ÷ 98,348 = 22% ・「増税後」消費税税収 構成比 (8→10%へ増税後の試算) 「26,531(21,931+4,600※)」 ÷「102,948(98,348+4,600※)」 =26% ※4,600:日銀「展望レポート(2018年4月) 図表B1-3:家計負担額(2019年度増税時) 4.6兆円 =5.6兆円(消費税8→10%での増税額) -1.0兆円(軽減税率分) ◆北欧3国の消費税の構成比 *スウェーデン(48p) 単位:Million SEK ・General Taxes(消費税収)409,367 =(Central government)409,367 +(Local government) 0 ・Total tax revenue(総税収)1,700,053 =(Central government) 1,014,138 +(Local government) 685,915 ・消費税 税収 構成比 = 409,367 ÷ 1,700,053 = 24% *ノルウェー (42P) 単位:Million NOK ・General Taxes(消費税収)270,085 =(Central government)270,085 +(Local government) 0 ・Total tax revenue(総税収)1,207,126 =(Central government) 1,011,706 +(Local government) 195,420 ・消費税税収 構成比 = 270,085 ÷ 1,207,126 = 22% *デンマーク (23P) 単位:Million DKK ・General Taxes(消費税収)197,437 =(Central government)197,437 +(Local government) 0 ・Total tax revenue(総税収)958,867 =(Central government) 701,250 +(Local government) 257,617 ・消費税 税収 構成比 = 197,437 ÷ 958,867 = 21% ◆総税収÷GDP GDPデータ:OECD 「national accounts Gross Domestic Product」 *日本 (112p): 総税収 98,348 ÷ GDP 535,986 = 18% *スウェーデン (168p): 総税収1,700,053 ÷ GDP 4,385,497 = 39% ◆個人所得課税 実効税率 日本・スウェーデン比較 内閣府 「第23回税制調査会」(2018年11月28日) 「夫婦共働き(給与所得者)世帯)(収入比3:1)」 (1ページ目左側グラフから、世帯収入500万円ラインで目視測定) ◆日本 税収 構成比 (2016年を基礎に、10%へ消費増税後の試算値) 「Tax revenues by subsectors of general government」 *税収計 102,948(10%へ消費増税後の試算値) *個人所得課税 30%(30,669÷102,948) Taxes on income, profits and capital gains of individuals *消費税 26%=(26,531※÷102,948) (※10%へ消費増税後の試算値) General taxes *法人課税 19%=(19,778÷102,948) Corporate taxes on income, profits and capital gains *資産税 13%=(13,773÷102,948) Taxes on property *物品税 11%=(11,780÷102,948) Taxes on specific goods and services & use of goods and perform activities *他 0.4%=(418÷102,948) Other taxes ◆ウェーデン 税収 構成比 「Tax revenues by subsectors of general government」 *税収計 1,700,053 *個人所得課税 34%=(578,403÷1,700,053) Taxes on income, profits and capital gainsof individuals *消費税 24%=(409,367÷1,700,053) General taxes *社会保障拠出金税 12%=(204,966÷1,700,053) Social security contributions *賃金・労働力税 12%=(203,432÷1,700,053) Taxes on payroll and workforce *物品税 8%=(134,966÷1,700,053) Taxes on specific goods and services & use of goods and perform activities *法人課税 7%=(120,505÷1,700,053) Corporate taxes on income, profits and capital gains *資産税 3%=(46,254÷1,700,053) Taxes on property *他 0.1%=(2,159÷1,700,053) Other taxes |

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。