経済評論家が予測|2020年景気の見通し|消費者経済総研|

| 翌年度の「2021年度の 経済・景気の 見通し・予測」もご覧下さい |

経済評論家が予測|2020年景気の見通し| 消費と経済を、わかりやすく解説する「消費者経済総研」は 「日本と世界の景気|2020年見通し・予測」を発表します。 2020年を、イベント・キーワード・トピックスで解説します。 GDP成長率、年末株価、賃金水準を数値予測します。 |

消費と経済を、わかりやすく解説する「消費者経済総研」は 「日本と世界の景気|2020年見通し・予測」を、発表します。 2020年を、イベント・キーワード・トピックスで予測します。 GDP成長率、年末株価、賃金水準を数値予測します。 |

- ■経済評論家が予測|2020年景気の見通し

- 「消費者経済総研」は、2020/1/5に【令和2年の経済・景気の見通し・予測】を

発表しました。このページの中段に、掲載しています。

------------------------------------------

個別取材をご要望の場合は、個別に、取材対応いたします。

メディア関係者、企業・法人対象ですので、一般個人の方はご遠慮いただいております。

------------------------------------------

はじめに

「○○の可能性が考えられる。」というフレーズが続くと、読みづらくなるので、

「○○になる。」と簡略化もしています。断定ではなく可能性の示唆であることを念頭に置いて下さい。いずれの場合においても、当方が提供する情報の利活用では、読者等の自己責任です。「免責事項」もお読みください。

- ■出演の実績

-

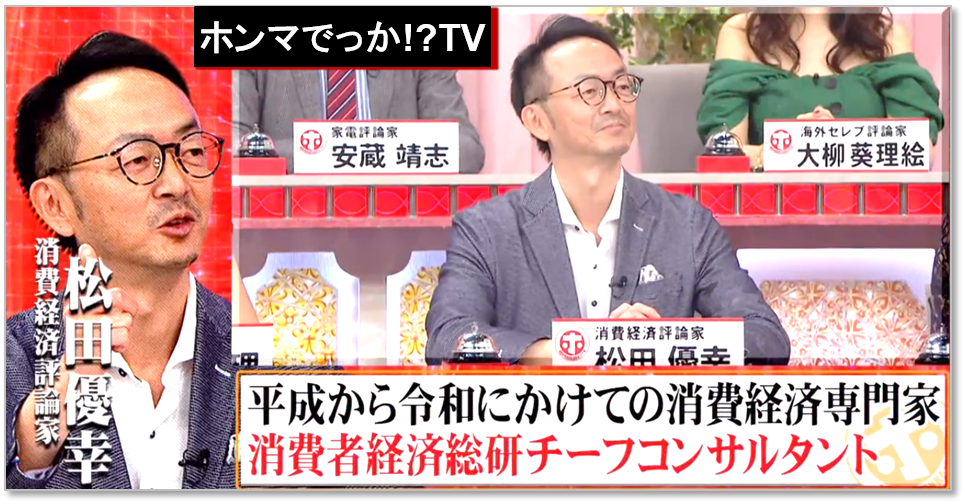

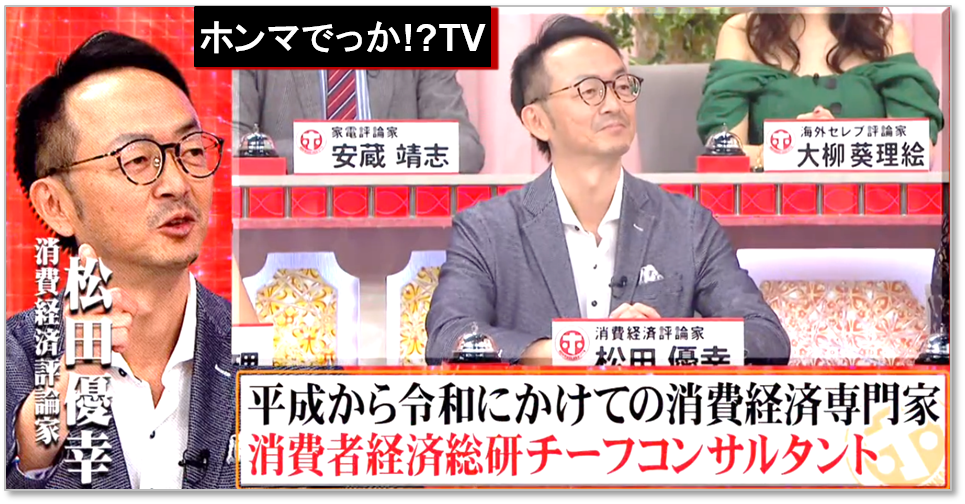

ホンマでっか!?TV

(フジテレビ系列)「2020年 大予想発表会」

(2020年1月15日放送)

消費者経済総研・松田優幸が、「消費経済の専門家・評論家」として「ホンマでっか!?TV」に、出演し、 「2020年 の○○を 予測」 しました。ホンマでっか!?TV

(フジテレビ系列)2020年 大予想発表会

(2020年1月15日放送)

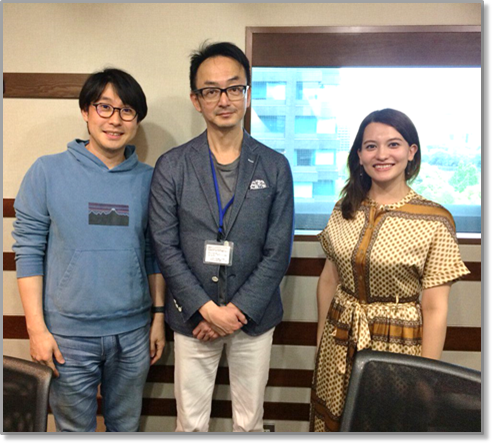

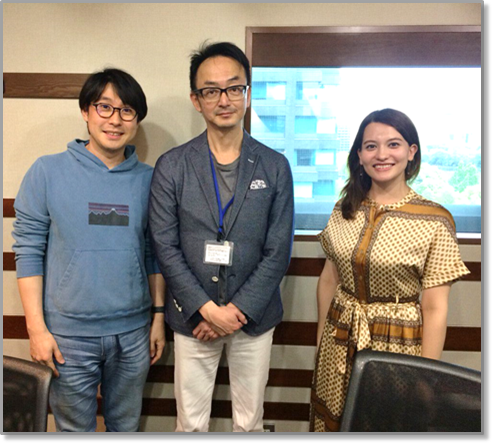

J-WAVE

CHINTAI

COLORSOFWONDER「2020年の最新事情・予測」

(2019年12月29日放送)

消費者経済総研・松田優幸がJ-WAVEで「2020年の最新事情・予測」を生放送で、解説しました。J-WAVE

CHINTAI

COLORSOFWONDER「2020年の最新事情・予測」

(2019年12月29日放送)

実際の六本木ヒルズのJ-WAVEスタジオの写真です

右は、松田優幸

左は、番組ナビゲーターの「堀口ミイナ」さん:早稲田大学 政経学部 卒後、三菱商事入社。

現在、ホリプロ所属のタレント。番組実績は「情報ライブ ミヤネ屋」「ワイドナショー」等

その他実績は「資生堂 マキアージュ」のCMや、『Ray』専属読者モデルなど

- ■その他の予測は?

- ◆令和の1年間 編

・2020年(令和2年)のトレンド・ランキング (発表済み)

・2019年(令和元年)のトレンド・ランキング (発表済み)

◆時代ごとの長期 編

・令和時代の 長期トレンド・ランキング (発表済み)

・平成時代の 長期トレンド・ランキング (発表済み)

・昭和時代の 長期トレンド・ランキング (発表済み)

- ■2020年経済の各種のリスク

- 世界におけるGDP規模では、1位は米国、2位は中国、3位は日本です。

日本の景気は、米中を始めとした世界景気に、影響を受けます。

そこで、本ページでは、米中・世界の経済を先に掲載し、続いて日本の経済を記載します。

■2020年の世界経済のリスク とは?

◆半導体と自動車の市場が低迷し、世界の製造業の不況のリスクとは?

◆今後も続く、米中摩擦が、持久戦化するリスクとは?

■世界の借金のリスク とは?

◆「世界のGDP」の拡大を上回る「世界の債務」の拡大リスクとは?

◆世界の借金残高は、リーマンショック時(2008年)水準以上であるリスクとは?

◆過去を振り返っても、世界各国を見ても、目立つ、中国の債務の膨張のリスクとは?

◆米国企業の債務膨張のリスク、「レバレッジドローン」のリスクとは?

◆債権が証券化された「CLO」のリスクとは?

◆中身が、良く見えない・よくわからない ブラックボックス のリスクとは?

◆世界各国の政府には、危機発生の際の対策メニューが少ないリスクとは?

■米国経済のリスク とは?

◆長期金利・短期金利が逆転の「逆イールド」発生後に起きる景気後退のリスクとは?

◆「上場バブル」のリスクや、「ユニコーンバブル」のリスクとは?

◆米国の景気拡大の期間は、10年間超と過去最長。拡大が長すぎるリスクとは?

◆米国企業の利益のリスクとは?

■日本の景気のリスク とは?

◆消費増税の影響が、継続するリスクとは?

◆日本経済は、東京五輪の後に、落ち込むリスクとは?

◆景気動向指数は、3・4月、8・9月の基調判断は「悪化」 日本の景気のリスクとは?

◆不動産市場は、バブルなのか?

- ■リスクは各種あるが、日本の景気は拡大?

- 上記一覧のように、米中を始め世界の景気や日本の景気には、各種のリスクがあります。

リスクは、マイナス面ですが、その反対側にはプラス面もあります。

総合的に鑑みて、2020年は、景気拡大の年になるとみています。

各種のリスクがありながら、景気拡大の理由とは? この点は、下段に掲載しています。

- ■各指標の予測値は?

- 消費者経済総研では、2020年を、下記の様に予測しています。

◆株価予測(2020年12月末の日経平均):24,000円

◆日本のGDP成長率(実質):0.6パーセント

これらの理由は、下段に記載しています。

- ■詳細編 < 世界経済と日本経済 における リスクとは? >

- ■世界の経済のリスク

世界の自動車の販売台数は、8年連続で、2017年まで増えました。

2018年は、前年比マイナスとなりました。2019年は、さらに減少の見込みです。

グローバルな自動車市場の減速や、半導体市況の悪化で、生産水準が縮小しました。

「非製造業」は堅調ですが、「製造業」の不況感が強まってきました。

さて、2020年の世界経済のリスク項目の第1番目は、今後も、やはり「米中摩擦」です。

続いて、金融バブルのリスクがあります。

債務バブルや、債券の証券化商品のバブル(CLOバブル)です。

よく見えない・よくわからないブラックボックスなのが、リーマンショックと似ています。

■米中摩擦の継続リスクとは?

米中が引き上げた関税や、米中の景気減速が、世界景気を冷やすリスクがあります。

2019年12月に、米中間で部分合意が、成立したので、ひとたび、沈静化になります。

しかし、貿易以外での合意は難しく、米中対立は、長期戦になると予測します。

米国の中国への圧力は、関税から、投資の規制等に、変わっていくと、予想します。

また、貿易面でも摩擦の再燃で、再度、関税引き上げの可能性も、残っています。

中国は、ある程度の景気の減速は、やむを得ないと、考えているように見えます。

米中摩擦に対しては、中国は、持久戦の姿勢をとるように見えます。

米国の要求事項のうち「産業補助金」の問題には中国は対応しませんでした。

また、「知的財産」・「技術強制移転」の問題も、あいまいな合意でしかありません。

米中摩擦は、貿易と貿易外も含め、2020年以降も、長期化するリスクがあります。

■債務リスクとは?

◆世界の債務リスク とは?

世界の債務残高は、膨れ上がっています。バブル状態です。

リーマンショック後に、「世界の債務」の規模は、大きく拡大しました。

その拡大ペースは「世界のGDP」の拡大ペースを、上回っています。

債務の膨張で多いのは「政府部門」で、2番目に「企業部門」も大きく拡大しています。

リーマンショックの時は、様々な金融派生商品が生まれ、何が何だかわからない状態で、

つまりブラックボックスとも言える状態でした。

近年のバブルでも、ファンドやノンバンクが、様々なリスク投資をしています。

今回のバブルでもブラックボックス化して、どこにどんな問題があるか、わからないのです。

政府の債務の拡大は、日本における議論でも「別に悪くない」という見方があります。

(政府と中央銀行で相殺できる見方など。長くなるので、この説明は省略します。

詳しくは「日本は借金大国では無いと判明| その理由とは?」をご覧下さい)

しかし、「企業債務」どうでしょう。企業の借金は操作できません。

その企業債務の膨張が目立つのが、中国と米国です。

◆中国企業の債務リスクとは?

近年の中国の債務の膨張は、突出しています。

過去を振り返っても、世界各国を見ても、高い水準です。

非政府・非金融部門(家計+非金融企業)の債務残高は、GDPの2倍です。

中国の企業・家計・政府の債務総額は、GDPの3倍の水準です。

また、中国での社債の債務不履行の額は、過去最高の水準です。

中国の金融部門に関しては、2019年には、地方銀行の経営悪化が多くなりました。

長らくなかった中国における銀行の整理も、見られるようになりました。

*中国政府のアクセルとブレーキ

債務を、抑制する(ブレーキを踏む)と、景気にもブレーキがかかります。

「債務膨張の抑制」のブレーキと、「景気拡張」のアクセルは、相反する部分があります。

中国政府は、過剰な生産や債務のリスクの解消を図る姿勢を、維持しています。

財政支出による景気対策は、必要最小限にする可能性が高いです。

こうして、地方政府・企業の債務削減などの構造改革を重視するため、

期待できるほどの景気対策には、ならないリスクがあります。

◆米国企業の債務膨張のリスクとは?

「レバレッジドローン」とは、信用力が低い企業への融資(ローン)です。

リスクの高いお金の貸しつけです。

(なお、貸し付けではなく、社債の発行の場合は「ハイイールド債」の発行となります。)

信用度に関しては、信用の高い方から順番に、「格付け」のランクがあります。

「AAA」(トリプルA) → 「AA」(ダブルA) → 「A」(シングルA) → 「BBB」(トリプルB)

ここまでが、投資しても比較的安全とされる「投資するに適格な格付け」です。

「BB」(ダブルB)以下は、「投資するには適格ではない」とされます。

米国では大量の「レバレッジドローン」が実効されています。「BB」格以下への融資です。

対GDP比では、大きくなのですが、格付けの低いローンの額が、

リーマンショック前の倍以上に、膨らんでいるとされます。

そのレバレッジドローンの債権の多くが、証券化されています。

その証券化された商品を「CLO」と言います。世界中の投資家が、買っていきます。

「CLO」にも、格付けの高いもの(リスクが低いもの)は、銀行が保有し、

格付けの低いもの(リスクが高いもの)は、ファンドなどが、保有しています。

ここで思い出すのが、「リーマンショック」の時のサブプライムローン問題です。

リスクのある住宅ローンの債権を、金融派生商品(デリバティブ)として売却されました。

世界中の市場に出回りました。代表的なものとして「MBS」や「CDO」がありました。

こうしてリスクが、世界中に拡散し、リーマンショックとの類似点も、多い状況なのです。

リーマンショック時に比べ、各国の危機対応の余地が、限られているのもリスクになります。

世界各国の政府は、金融緩和を拡大し、金融政策は目一杯の状態です。

危機が発生した場合の対策のメニューが、少ないのです。

企業の債務残高は、リーマンショック(2008年)の水準以上です。

FRBもIMFも、企業債務の水準は「要警戒」としています。

■米国の経済のリスク とは?

◆景気循環のリスクは?

米国経済は、2019年7月に、景気の拡大期間が、10年間となりました。

1854年の統計開始以来で、過去最長の拡大記録を、更新しました。

景気の拡大・後退の循環からは、拡大は長すぎで終了し、後退するという意見があります。

◆逆イールド現象のリスク とは?

金利は、短期金利よりも、長期金利の方が、高いのが通常です。

しかし、長短金利が、逆転することがあり、それを「逆イールド」と言います。

この逆イールドが、発生しました。

過去の歴史では、逆イールドが発生すると、その1.5年後頃には景気後退になっています。(筆者が認識する範囲では、発生すると毎回、景気後退しています)

この点からは2020年は、景気後退の年になるリスクがあります。

◆上場バブルのリスク とは?

アメリカの株式市場では、赤字の状態で上場する企業が近年増えています。

ITバブル期並みの上場バブルです。「ユニコーンバブル」も指摘されます。

ユニコーン企業(時価総額10億ドル以上の新興企業)のバブル崩壊のリスクがあります。

◆企業利益のリスクは ?

賃金上昇が、減速したとしても、上昇を続けるならば、消費はプラストレンドです。

しかし支払い側の企業にとっては、利益の圧迫要因になります。

製造業を中心に、米国企業は、下振れしています。

米国のS&P 500の1株当たり利益は、2019年11月に約3年ぶりのマイナスです。

このところ、賃金が、業績を、上回っている状態が続いています。

ITバブル崩壊や、リーマンショックでも、賃金上昇と企業利益の停滞が見られました。

◆雇用・賃金と消費のリスクは ?

2020年では、米国の雇用の伸びが、減速する点も、指摘されます。

賃金の増加ペースが鈍り、GDPの7割を占める消費も、鈍くなる可能性があります。

◆米国の大統領選挙のリスクとは?

消費者経済総研では、2020年米国大統領選はトランプさんが勝つと予測しています。

過去を振り返ると、2期目の選挙では、1期目の大統領が勝つ可能性が高いのです。

なお、民主党の大統領が、勝った場合は、楽観できません。

中国に対する強行姿勢は、共和党も民主党も同じなので、米中対立は継続します。

しかし、一方で、エリザベスウォーレンさん(民主党)が大統領になった場合は、

金融規制の強化や富裕税の導入などで、景気減退につながる可能性もあります。

■中国の経済のリスクとは?

第1弾から第3弾の関税強化で、中国の対米輸出は、大きく減少しました。

米中貿易摩擦では、他にも、中国にはリスクがあります。

多国籍企業が、生産拠点を、リスクが内在する中国から他国へ移す点です。

トランプさんは、ビジネスマンで、金額が絡む交渉つまり貿易交渉では、

落としどころを模索する意思は、あるのでしょう。

米中対立は、「覇権争い」という「意地の争い」の面もあります。

米中の外交は、喧嘩ではなく、交渉事なので、着地点を模索すればよいはずです。

中国景気は減速していますが、中国の方が妥協しないというリスクが強そうです。

また、米中摩擦の影響は、意外でしたが、今までの米国経済には

大きなマイナスにはなっていない模様です。

一方、中国の方はダメージが大きく、米中摩擦は、米国有利に進んでいるとも見えます。

しかし、中国の習近平さんは、譲歩を許さない姿勢を強めるかもしれません。

「偉大なる中国」という覇権を重視しそうです。

中国のGDP成長率は、2018年第1四半期の6.8%(前年比)をピークに低下しています。

2019年第3四半期の中国の実質GDPの成長率は、6.0%でした。

これは、統計がある1992年以来の、低水準です。

米中対立が、長びくと、新たなチャイナリスクとして多国籍企業が、中国から、

他国へ行ってしまう可能性があります。例えばベトナムへの移動は考えやすいです。

安心できるビジネス活動が、できにくいからです。

■その他の各種のリスクとは?

◆世界の景気対策の限界のリスクとは?

世界的に低金利(マイナス金利)の状態にあります。

これ以上の金融緩和による景気対策は、難しくなっています。

「財政出動」による景気対策の道は、残されていますが、財政悪化の問題があります。

世界的にも、景気危機への対応手段が少なくなっているのは、懸念事項です。

◆欧州の金融機関のリスクとは?

欧州でも、金融リスクがあります。

ドイツでは、金融機関の状況は厳しくなっていて、大手銀行の経営難の問題もあります。

欧州は、BB格以下の企業の借り入れ水準(負債水準)は、過去最高の水準です。

◆世界の不動産バブルのリスクとは?

ドイツでも住宅バブルがあります。米国も住宅バブルの気配があります。

中国も不動産バブルの懸念が指摘されています。

◆世界政治では?

世界中でポピュリズムの風が吹いています。世界の政治は不安定な状態が多くみられます。

欧州は2020年に選挙がいくつかあります。イタリアやドイツ等も選挙の可能性があります。

選挙の年には、政策が進まず、混乱するリスクにもなり得ます。

選挙に勝つために、株価や景気をよくする政策の打ち出しも、予想されます。

その政策が株価・景気にプラスになるならいいです。

しかし緩和を続けることで、場合によっては、バブル膨張の引き金にも、なりえます。

中国の香港の民主化問題も、糸を引いています。

人権や民主化問題をきっかけに、米中の新しい対立軸が、生まれる可能性もあります。

■世界経済のリスクのまとめ

こうして世界情勢では、各種のリスクがあります。

特に負債水準では、いっぱいいっぱいの限界水準にあるといえます。

■日本の景気のリスクとは?

◆景気動向指数から見るリスク

2019年3・4、8・9月の基調判断は、景気悪化の可能性を示す「悪化」となりました。

◆消費増税によるリスク

1997年でも2014年でも、消費増税の影響による景気低迷が起きています。

2019年10月の消費増税の影響が、効いてくるもリスクがあります。

◆五輪後のリスク

東京五輪後の日本経済は、落ち込むリスクがあります。

ここまで、各種のリスクを見てきました。

これだけ、リスクがあるのになぜ、日本の景気は拡大し、株価も下落しないのか?

について、この後、見ていきます。

◆不動産市場のバブルのリスク

高騰を続けてきたマンション市場に、変化の兆しが、出ています。

オフィス賃料や、商業地価格も、上昇を続けています。

これは、バブルなのか、どうか、について見ていきます。

- ■2020年に景気拡大する理由とは?

■2020年の米国経済は?

◆大統領選とトランプさん

ビジネスマンのトランプさんは、商売人出身の人です。

米国の金まわりが、悪くなるようなことを、選挙の年に行うとは、考えられません。

1期目の大統領が、2期目の再選に挑戦の場合、景気が良ければ、高い確率で勝ちます。

景気が悪ければ、高い確率で、選挙に負けます。過去の歴史が、そう語ります。

トランプさんは、2020年を、好景気の年にしたいのです。

この選挙があることが、様々な経済リスクがある中で、

2020年が景気拡大の年になる、最大にして、最もシンプルな理由です。

◆米中貿易摩擦

米中摩擦の悪い影響は、中国の方が、米国よりも、大きく出たと言えます。

各種のデータからは、米国には直接の大きなダメージは、あまり見られません。

近年、世界の製造業企業は、設備投資を抑制してきました。

世界景気が減速したことで、その影響で、つられて米国経済が減速した、と見えます。

「米中貿易摩擦」は、2019年12月に部分合意がなされ、ひとたび沈静化しました。

一部の輸入品関税が、15%→7.5%に、下げられました。

2020年は、関税以外での交渉は、続くものの、関税は引き下げられる、と見ています。

これも、上述の大統領選をにらんでの、アクションです。

2020年は、設備投資も回復基調だと、予測しています。

◆米国の財政出動は?

米国も「財政赤字の削減」は、テーマになっています。

トランプさんも、2016年の大統領選で、財政赤字の削減を、公約に掲げました。

しかし就任後は、その取り組みの優先度は、低いように思えます。

2020年度予算における「裁量的経費」の上限が、前年度比2割減になる予定でした。

しかし、歳出を増やす法案が、2019年8月に成立し、前年度水準の額が確保されました。

これにより、大幅な歳出削減(財政の崖)が、回避されることに、なりました。

米国の財政にはマイナスですが、景気への対策になります。

◆米国の金利動向は?

FRBは、2019年の7月、9月、10月と、3回利下げを、実施しました。

消費者物価の上昇率は、2019年の1.8%(見通し)→2020年が2.2%になると、見ます。

この程度であれば、FRBは、2020年には、利下げも利上げもしないと、見ています。

◆米国のGDP成長率は?

米国の景気拡大の期間は、2019年7月に、過去最長の10年間となりました。

景気の拡大・後退の循環からは、長すぎる拡大は終了し、後退するという意見もあります。

しかし、オランダは、26年間も、景気拡大を経験しました。

オーストラリアは、28年間も景気拡大し、なお現在も、拡大を更新中です。

米国のGDPの7割を占める個人消費は、引き続き、堅調に推移すると予測しています。

2020年も堅調な雇用・所得で、個人消費が支えとなり、米国の景気拡大が続くとみます。

企業の債務は膨張傾向ですが、「家計」の方は、比較的健全と思われます。

家計の債務環境は、安全水準が続いているように見えます。

2019年11月の米国の失業率は、3.5%で、50年ぶりの低水準です。

2009年10月の10.0%のピークから一貫して低下傾向です。

賃金上昇率は、2012 年(前年比+1.9%)の底から、直近では+4.5%程度の高水準です。

2019年までは製造業を中心に、減速してきました。

アメリカのGDP成長率は、2018年2.9%、19年2.3%、20年1.9%の予測です。

米国の景気は、ペースは減速しますが、緩やかに、拡大が継続していくと予測しています。

しかし、7月から金融緩和が再開され、内需は堅調に推移しています。

消費を中心に、米国国内の需要は堅調です。

米国の企業景況感を示す製造業PMI (購買担当者景気指数)も、年央に好転してます。

トランプさんは、大統領選挙を前に、景気を悪化させないことが、最重要のテーマです。

2020年は、1.9%より、もっと上振れるかも知れません。

◆米国の株価は?

米国株は、低金利の環境で、三指数すべてが、史上最高値を更新中です。

すでにグローバルPMIは、底打ちしており、世界経済の改善が、投資を後押しするでしょう。

2019年の米国企業の利益水準は、前年とほぼ同じ水準でした。

2020年は、10%弱程度の増益になると、予測します。

こうして、2020年の米国株式相場は、

世界経済の改善、米国経済の改善、低金利環境、さらに、財政支出の拡大を背景に、

底堅く推移するでしょう。

なお、EPSが、横ばい水準を保つ中で、PERが上昇するのは、低金利によると考えられます。

PERは、割安とはいえませんが、過熱とまでは言えず、2020年も底堅い展開と予想します。

■中国の2020年の景気は?

中国では、米中貿易摩擦よりも前から、内需が減速していました。

中国のGDP成長率は、2018年1~3月期の前年比+6.8%がピークで、減速が続いています。

しかし、中国では、減速が強まれば、景気刺激策が、実施されます。

中国政府は、2018年夏ころから 金融緩和政策や減税などの財政政策を積極化しました。

地方においても、インフラ投資拡大などを積極化する方針が、出されています。

地方政府の資金調達の支援のため、借入金規制の緩和も打ち出されています。

こうして、中国経済は、大きく下振れすることは、ないと見ます。

不振に転じた新車販売も、2019年には、下げ止まりつつあります。

中国では、米中対立の長期化に関しても、一定の容認をするでしょう。

その対策のために財政出動・金融緩和・元安誘導などの効果が、2020年にはでてくるとみます。

■2020年の世界景気は?

世界全体では、2007年では、6%近い成長率でした。

その後、リーマンショックが起きましたが、近年は、3%台後半で、推移しています。

IMFは、2019年10月の「世界経済見通し」で、世界経済のGDP成長率(実質)は

2019年に3.0%、2020年に3.4%になるとしています。

3%成長は高くない、といっても、100が103になるので、後退するわけでは、ありません。

世界的に、低調だった半導体は2019年の夏頃に、自動車は秋頃に市況が底打ちをしています。

「5G」が世界で広がる中、その部品となる半導体の関連市場は、拡大へ向かうと考えます。

なお、半導体市場は、2年程度の周期的な需給サイクルで、動いています。

また、半導体市場は2018年以降に下振れしましたが、反転上昇の局面は、既に来ています。

OECD景気先行指数は、2019年10月に、2年ぶりに、前月比プラスに転じました。

その他の景気循環サイクルも、中期的には2~3年程度で動くので、

2020年は、明るい方向へ動くとみています。

◆世界の財政出動は?

世界的に金融緩和が、進んでいます。特に、欧州と日本は、マイナス金利が続いています。

さらなる景気対策としては、「マイナス金利の深掘り」があります。

しかし、それには、副作用もあるので、無尽蔵に実施するわけにも、いきません。

そこで順番としては「金融緩和の政策」→「財政出動の政策」となります。

ドイツは、憲法でも規定があり、財政出動には消極的です。

しかし欧州中央銀行の総裁は、ドイツに、財政出動するように求めています。

ドイツ以外の欧州の各国も、財政出動による景気対策を、取る可能性があります。

日本も26兆円(真水10兆円)の財政出動の景気対策が、2019年12月に発表されました。

◆世界の金融のバブルのリスクは?

最近のバブルの状況は、リーマンショックの時に近い、という意見もあります。

債務のバブルでは、米国をはじめ各国の企業の財務は、危険状態とは、みられていないです。

リーマンショック以降、金融システムは、国際的な規制強化もあり、以前より、健全だからです。

金融機関は、現金・預金などの、流動性資産を、多く保有しています。

こうして金融リスクの気配はありますが、危険水準に来ているとまでは、言えません。

2020年では、バブル崩壊や金融危機の発生の可能性は、少ないでしょう。

また、中国の経済が、危機を迎える可能性も少ないでしょう。

中国では、金融機関も、計画的に整理しています。

このように中国では、危機が起きないように、さまざまな管理をしています。

景気が落ちてくると、財政政策を発動したり、バブルが膨らみそうなら利上げをします。

バブル発生と、バブル崩壊は、人類の歴史の中で、繰り返されています。

「大きな下落が開始したので、一緒に売り処分をして、暴落。」

「しかしいずれ、元の水準に戻り、さらにそれ以上に上昇」

「だから、下落・暴落は、買いのチャンス」

このような過去の記憶から、上がるのも下がるのも、学習されるため、穏やかになります。

徐々に学習レベルが向上します。

このような現象を「三角持ち合い」「ペナント相場」と言います。

この言葉は、短期的な相場変動でよく使われますが、長期的にも意識されるでしょう。

最近、投資家の中でも、「2020年は暴落の年」という人が増えています。

ショートポジション(空売り)や、ロングポジションでも大きな「押し目買い」を

狙う立場の人からしたら、下落は、買うチャンスだからです。

市場関係者も、過去を学習しています。

1990年前後の日本の大バブルの頃は、過去の相場を学ぶにも図書館行ったりしていました。

2000年前後のITバブルの頃は、ネット環境はまだ発展段階でした。

なので、情報は、2020年より2000年の頃の方が、圧倒的に少なかったです。

2020年は、過去のトレンドを分析するのは簡単です。

■2020年の日本の景気は?

◆総論

日本の経済は、水準は低いが、景気の拡大が継続

日本の実質GDP成長率は、0.6%と予測

トランプさんと同じで、安倍総理も、景気を悪くしない人。

悪化懸念には躊躇なく政策出動。

◆世界経済からの影響

「アベノミクス景気」は、戦後最長の「いざなみ景気(73か月拡大)」を超えたとも言われます。

2020年は、景気拡大を続けるとみています。

リスク材料の第1位の「米中貿易摩擦」が、ひとたび沈静化したのが、大きいです。

やはり日本経済は、米中貿易摩擦などの海外要因から、一番影響を受けます。

中でも、中国経済の減速の影響で、伸び悩みました。

大きかったのは、半導体などのIT関連の需要の減速です。

日本の製造業の企業は、設備投資を、慎重方向に転じました。

また、大きなポイントとして「不透明感」です。

米中貿易摩擦の行方が見えないので、慎重な「様子見」の姿勢をとり、投資を控えます。

それが、2019年12月の米中間での部分合意が成立し、ひとたび懸念事項は一段落です。

2020年の世界経済は、反転し、日本の輸出も、底入れします。

◆人手不足と、省力化投資は?

元気がよかった日本の設備投資は、下振れしてきました。

工作機械受注の推移でも、2018年の後半から、減少傾向にあります。

設備投資は、「製造業」においては減少です。

しかし、「非製造業」では、「人手不足」から、省力化の投資は堅調です。

非製造業での省力化の投資が、長期的に継続するのは、プラスの要因です。

◆国内景気対策は?

2018年の災害から、2019年では災害復興・国土強靭化などの公共支出が、後押ししました。

さらに、26兆円(真水10兆円)の政府の景気対策もあります。

五輪終了の時期の9月には、マイナンバー・キャッシュレス・ポイント還元が、実施されます。

これらの効果もあり、五輪後も、景気水準は、堅調と予測しています。

◆五輪の前後で、インバウンドは?

東京五輪での、各種需要の盛り上がりも、期待できます。

五輪後は、インバウンドが減って、景気低迷するという人もいますが、それはないでしょう。

五輪中より、五輪後の方が、チャンスです。

そもそも、飛行機・ホテルのキャパシティが、不足するので、そんなに五輪中は増やせません。

五輪村の5000戸の部屋が、仮に3人相部屋だとしても、1.5万人しか増えません。

五輪後に、インバウンド需要が、低下することは、他国の事例を見ても、なさそうです。

東京五輪は、日本をPRする絶好のチャンスです。

◆五輪の前後で、建設工事は?

「2020年の五輪までに」と、開発工事のラッシュが、起きました。

五輪が終われば、それらの需要が一気に減って、景気悪化する、という人がいます。

しかし、それはありません。

五輪に間に合わせる建設ラッシュで、工事金が高騰しました。

そのため、五輪が終わってからの開発工事が、大規模な水準で待っています。

品川、東京駅の東側・北東側、虎ノ門周辺などが、そうです。

インバウンドもターゲットの「100年に一度の渋谷開発」も約半分は、2020年以降の開発です。

◆消費増税の影響は?

*増税額を上回る予算投入とは?

10%に引き上げられた消費増税の額は5.7兆円です。(年間ベース)

増税の影響を緩和する「恒常策」+「臨時策」の景気対策は6.2兆円です(別ページ参照)

政府は、こうして、今回の消費増税による経済への影響を、十二分に乗り越える準備をした、

としています。

*平準化策(救済策)が終わった後は、どうなる?

① 消費増税:5.7兆円(8→10%の2%の1年分)

② 恒常政策:3.9兆円(社会保障1.1兆円+人づくり革命1.7兆円+軽減税率1.1兆円)

③ 純負担増:1.8兆円(①から②を差し引いた額)

④ 臨時対策:2.3兆円(消費の救済策+国土強靭化等)

純負担増 ③ の1.8兆円に、臨時対策 ④ の2.3兆円を投入します。

臨時の平準化策の各種救済は、やがて終了します。

救済政策が終了後は、恒常的な純負担額の上記の③1.8兆円が、効いてきます。

2014年の3%増税(5→8%)では、8兆円の国民負担と言われました。

それと比べると、1/4以下の水準です。

ダメージは、1997年や2014年の増税の時よりは、小さくなるでしょう。

また、前述の2020年12月発表の総額26兆円の景気対策が、それをカバーします。

よって、消費増税のダメージは、あまり大きくならない、とみています。

◆日本の2020年の物価は?

「デフレ脱却」を政府・日銀はうたっています。物価上昇率は、プラスなのでインフレ状態です。

しかし、インフレ目標は2%で、それを下回るので「デフレ脱却」ではないとされます。

つまり、低インフレの状態が続いています。

為替相場、原油価格、人件費、物流費などが、物価変動の要因として、注目されます。

天候変動が激しくなる近年では、食料品価格の変動も、2020年では要注目とみています。

消費者経済総研は、2020年のインフレ率は、「0.6%」程度とみています。

◆日本の2020年の賃金は?

これまでは、人手不足状態が継続し、労働市場は、逼迫していました。

2019年後半は、やや緩和しました。特に製造業でその傾向がみられました。

原因は中国景気の下ぶれでしょう。

雇用データの先行指標になる「新規求人数」では、前年11月と比較すると6.7%減でした。

産業別では、製造業が19.3%減と、大きく低下しています。

しかし2019年11月の完全失業率は2.2%で、10月の2.4%から、0.2ポイント改善しました。

11月の有効求人倍率は1.57倍と10月と同じで、逼迫状況は、バブル期と同程度です。

賞与については、2018年までは、企業業績に連動する賞与が、増えたとみられます。

しかし最近の業績から、19年は夏の賞与は、四年ぶりの減少で、冬の賞与も減収とみられます。

残業代については、2020年は、残業規制が強化され、残業代収入が減る可能性があります。

賞与については、過年度利益に影響されるので、19年も20年も伸び悩み・減少と予測します。

賃金は、硬直性が高いです。他の仕入れ項目のようにコストカットというわけもいきません。継続的に固定費の増加になる賃金の上昇は、経営者は慎重です。

もっとも、全体でみれば、雇用者数が、増えます。

しかし一人当たりの「実質の賃金」は、減少を予測します。

春闘の賃上げ(ベア部分)は、

おおざっぱに言うと、2018年0.5% → 2019年0.4% → 2020年0.3%という感じでしょう。

消費者経済総研のインフレ率予想は、0.6%程度なので、2020年の実質は、0.3%の減です。

さらに、残業代が減少と、お財布には少し寂しい状態の2020年になるでしょう。

■2020年の日本の株価は?

日経平均株価が24,000円では、PERは、14倍台半ばです。

米国S&P 500株価指数の約18倍と比べると、割安水準にあります。

将来成長が期待されると、PERの値は、高くなります。

日本企業・日本経済は、成熟状態にあり、低成長体質が、原因です。

米国のGAFAのような高成長な企業が多く生まれるのとは違う分、評価が低いのです。

しかし2020年に、海外投資家の物色から割安な日本株に触手が向かえば追い風です。

地合い面でも、既に2019年半ば~後半に、市況感の反転上昇トレンドが見えます。

よって、2020年の前半には、それを株価が織り込み上昇すると予測します。

一方、秋口には、大統領選挙を控え、様子見ムードもあり、下落へ向かうと予測します。

◆企業収益は?

日本の企業の利益は、2期連続で減益でした。2020年は10%程度の増益を予想しています。

◆予測値は?

米国株は、雇用環境が良好で、賃金も上昇傾向で、消費も堅調です。

トランプさんは、11月の大統領選挙に向けて、景気を良くする政策スタンスで、いくでしょう。

米国株と日本株は、一定の連動性があります。

米国株が底堅い展開では、日本株も底堅く推移するでしょう。

年初の24,000円スタートで、年前半の高値26,000円を試し、年末には24,000円と

結果、横ばいの相場と見ます。

日本株の低いPERや増益予想から、上がってもいいかと思いますが、

やはり様々な危険指数のシグナルから、地合いの過熱を避ける水準で落ち着くとみています。

逆に、そのくらいの水準じゃないと危険です。

2020年は、前述の様々なリスク項目を、緩やかな実体経済の拡張が、吸収する年と見ます。

よって、日本の株価の後押し要素はありますが、リスク要因を吸収しながらの展開で、

横ばい相場とみました。

◆日本の不動産市況は?

*商業地は?

商業地は、東京の銀座4丁目では、坪当たり1億8,900万円もの高水準です。

バブル期の1991年の約1.5倍もの水準となっています。

*オフィスは?

大都市でのオフィス市況は、絶好調水準です。

賃料収入の昇降の分かれ目の目安の空室率5%を、下回る好調が、2020年も続きます。

*マンション市場は?

マンション市場は、サラリーマンでは手の届かない水準まで、価格が上昇しました。

高すぎて売れないため、完成在庫は、高水準で増加しています。

すでに東京23区では、2019年11月に新築マンションの下落サインが、出ています。

バブル崩壊という見方もありますが、バブル崩壊・相場崩落とまでは言えず、

2020年は、「割高水準の是正という調整局面」になるでしょう。

*不動産総論

コンパクトシティ化や人々の時短意識から、都心部や駅近エリアの不動産が特に堅調です。

こうして、地価の2極化は進んでいます。

緩和的な金融環境は、不動産投資も、後押ししています。

しかし、数年前から、不動産の投資市場はピークアウトが近いと、言われ続けてきました。

それでも、低金利水準が継続のため、投資家たちは前向きです。

「運用利回り-調達レート」のスプレッドは、程よく獲得できているからです。

一方で、警戒感は強いので、潮目が変わる際は、すぐに引き上げる準備姿勢も見られます。

投資市場では、リーマン・ショックの時は、不動産会社が、続々と、破たんしました。

2020年は、下振れしても、大きなクラッシュではなく、調整局面という言い方になるでしょう。

- ■出演実績(2020年 予測 編)

-

ホンマでっか!?TV(フジテレビ系列)

消費者経済総研・松田優幸が、「消費経済の評論家」として2020年 大予想発表会

(2020年1月15日放送)

「ホンマでっか!?TV」に、出演し、2020年の○○を、予測しました。

J-WAVE

CHINTAI

COLORSOFWONDER

消費者経済総研・松田優幸が「2020年の最新事情・予測」を「2020年の最新事情・予測」

(2019年12月29日放送)

J-WAVE「CHINTAI COLORS OF WONDER」で、解説しました。

- ■平成31年4月30日記者発表会で、発表済み【令和時代の長期トレンド予測】

令和の消費と平成の消費を科学する「令和平成・消費者経済総研」は、平成31年4月30日に

【令和 長期 トレンド予想】【長期 ベスト・ランキング】を発表しました。

■「商品」・「サービス」・「現象」 の 3ジャンルの、ベスト3とは?

【 トレンド 商品 】部門は、

1位が「空飛ぶクルマ」で、2位は「VRゴーグル」、3位は「ドローン」となりました。

【 トレンド サービス 】部門は、

1位「リニア中央新幹線」 2位「スポーツジム」 3位「AIに丸ごと依存サービス」です。

【 トレンド 現象 】部門は、

1位は「移動革命」で、2位が「AI革命」、3位が「シニア革命」となりました。

■総合1位とは?

【 総合1位 】は【 移動革命 】であります。

「移動革命」は、「超 移動革命」+「移動しなくなる革命」です。

◆超 移動革命とは?

マイカーが無くなる? 空中で移動? 磁力で超移動?

これは、SFの話ではありません。令和時代に実際に実現されます

◆移動しなくなる 革命とは?

自宅へ戻らなくなる? 塾へ行かなくなる? オフィスへ行かなくなる?

現場業務へ行かなくなる? 試合会場・コンサート会場へ行かなくなる?

この「移動しなくなる革命」が、令和時代に大きく進んでいきます。

※詳細内容は、個別に、取材対応いたします。

- ■平成時代・昭和時代 のヒット・トレンドとは?

- ~令和に加え、平成30年間・昭和後半30年間も~

将来予測の他、令和平成・消費者経済総研は「平成のヒット・トレンド」で、平成30年間の分析を

「昭和のヒット・トレンド」では、昭和の後半30年間の分析を行い、発表しました。

特設ページは、平成はこちら 昭和はこちら

- ■令和元年の1年間のヒット・トレンドのベスト・ランキングとは?

- ~令和元年の「1年間」を振り返ります。その答えとは?~

特設ページ(現在は予告編)は、こちら

- ■生放送に生出演の実績 番組名「ベスト3総研」 ~令和時代 トレンド予測~

- 令和元年初日の 5月1日の 生放送の番組 「TOKYO FM ベスト3総研」に

松田優幸が 生出演 (令和予測)

テーマ:令和時代予測(①令和で生活はどう変わるか? ②令和はどういう時代になるか?)

生出演後、TOKYO FM「ONE MORNING」

のパーソナリティのお二人と、撮影

中:松田優幸

左:鈴村健一さん

(経歴:声優アワード各賞受賞、声優では機動戦士ガンダム・

キャプテン翼・おそ松さん他多数出演。歌手活動も)

右:ハードキャッスル エリザベスさん

(経歴:ミス成城2011、山梨放送(YBS)でアナウンサー、

今夜くらべてみました・踊る!さんま御殿!!・ZIP!等出演)

生出演後、

TOKYO FMの 「ONE MORNING」

のパーソナリティのお二人と、撮影

中:松田優幸

左:鈴村健一さん

(経歴:声優アワード各賞受賞、声優では機動戦士ガンダム・キャプテン翼・おそ松さん他多数出演。歌手活動も)

右:ハードキャッスル エリザベスさん

(経歴:ミス成城2011、山梨放送(YBS)でアナウンサー、今夜くらべてみました・踊る!さんま御殿!!・ZIP!等出演)

- ■生放送に生出演の実績 番組名「キーナンバー」

- 「令和の予測」関連で、その他番組への追加出演として、決まりました。

令和元年 5月1日 生放送の番組「キーナンバー」に 松田優幸が 生出演 (令和の数字)

テーマ:令和時代の数字(超高層ビルの誕生)- その他、令和元年5月には、新聞記事、書籍(寄稿等)など様々な依頼を既に受けています。

取材依頼は、このページの最下段、または、上記メニューバー「取材依頼・問合せ」まで

- その他、令和元年5月には、新聞記事、書籍(寄稿等)など様々な依頼を既に受けています。

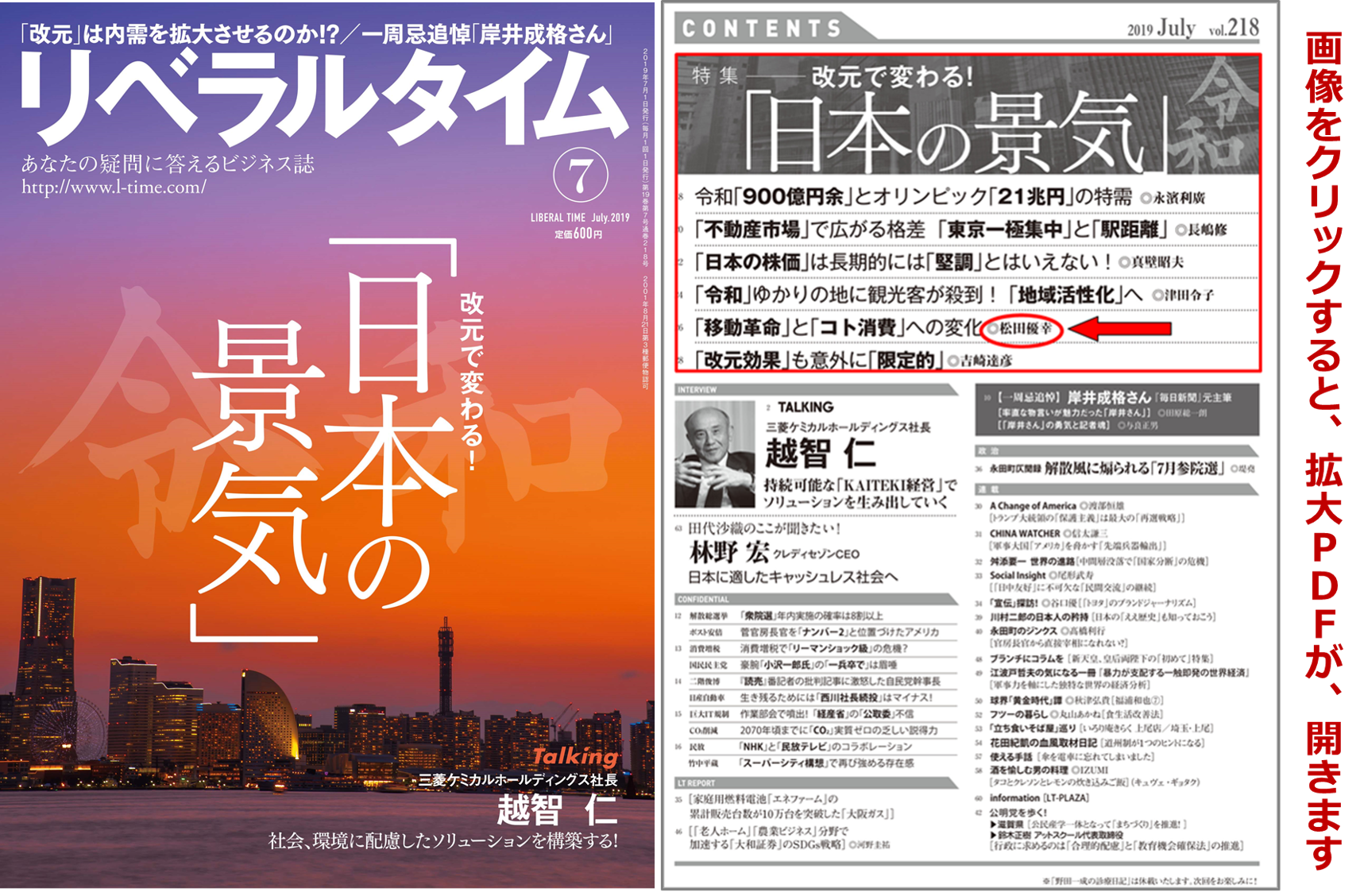

- ■寄稿の実績 『リベラルタイム 7月号』 へ執筆(2019/6/3発売号)

画像をクリックすると 拡大PDFが開きます

松田優幸の執筆分のテーマは、「令和」の消費のトレンドを読み解き、

令和に起こる「 移動革命 と コト消費 への変化 」です。

7月号特集の「改元で変わる!日本の景気」について、

松田 優幸が、下記↓執筆者と共に、共著で登場しています。

■永濱 利廣

(第一生命経済研究所 首席エコノミスト)

■長嶋 修

(不動産コンサルタント)

■吉崎 達彦

(双日総合研究所 チーフエコノミスト)

■真壁 昭夫

(法政大学大学院 教授)他

松田優幸の執筆分のテーマは、「令和」の消費のトレンドを読み解き、令和に起こる「 移動革命 と コト消費 への変化 」です。

7月号特集の「改元で変わる!日本の景気」について、松田 優幸が、下記↓執筆者と共に、共著で登場しています。

■永濱 利廣

(第一生命経済研究所 首席エコノミスト)

■長嶋 修

(不動産コンサルタント)

■吉崎 達彦

(双日総合研究所 チーフエコノミスト)

■真壁 昭夫

(法政大学大学院 教授)他- ■記者発表会が掲載された実績 『商業施設新聞』(2019/5/28号)

-

2019/4/30の

記者発表会の内容が

新聞記事へ

「令和ヒットトレンド予測 記者発表会」の様子を、商業施設新聞が取材し掲載

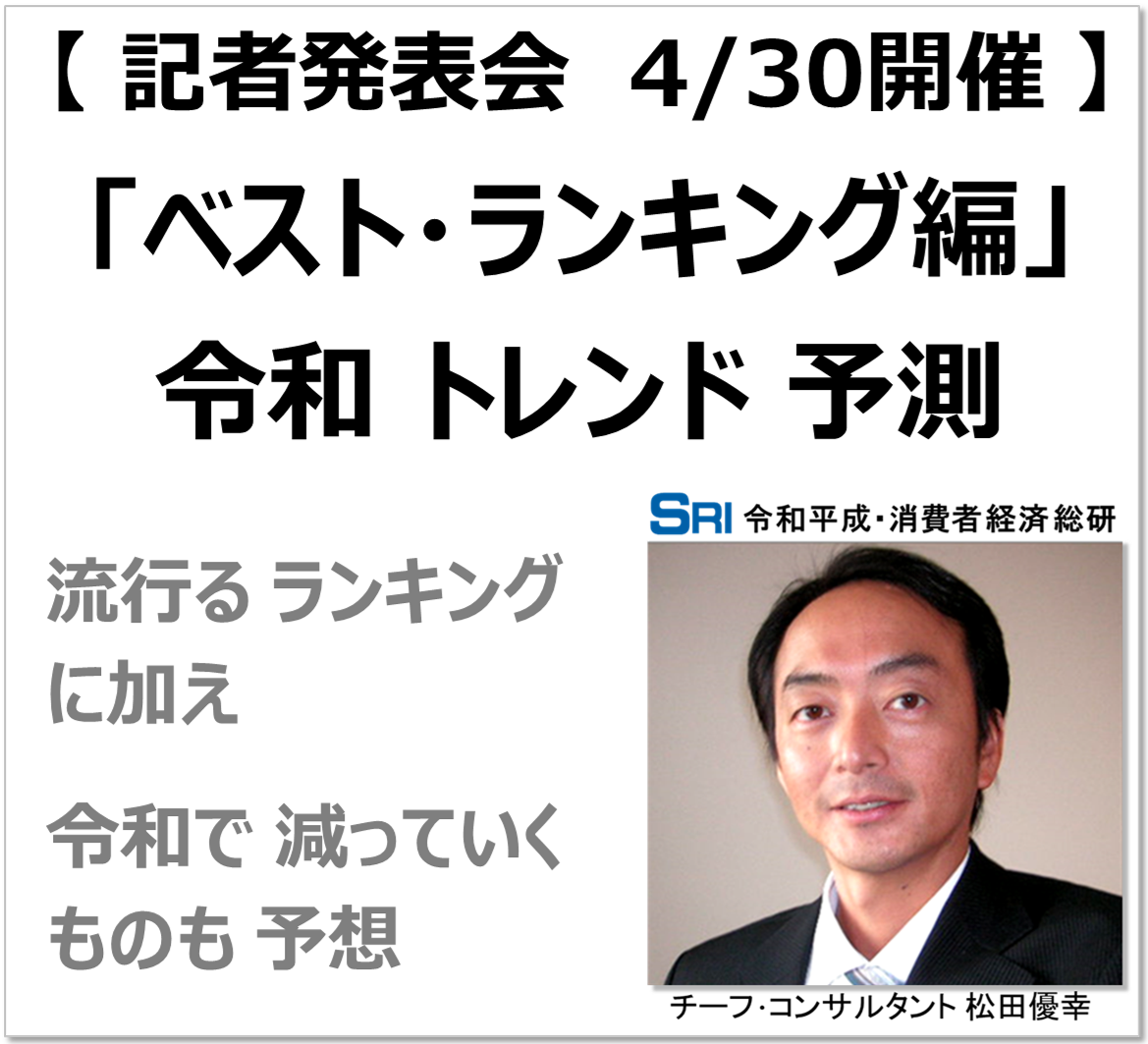

- ■(過去のリリース) 2019年4月25日【 ベスト・ランキング 編 】令和トレンド予測

【 ベスト・ランキング 編 】令和 トレンド 予測

流行るランキング + 減るランキングも

【 記者発表会 4/30 開催 のお知らせ 】

- 令和と平成の消費を科学する「令和平成・消費者 経済 総研」(東京都新宿区、代表:松田 幸治)は、【ベスト・ランキング編】の「 令和 トレンド 予測 」の記者発表会を、

令和開始の前日2019年4月30日(火)午前11:00に、東京都渋谷区で開催致します。

取材を頂けますよう、ご案内申し上げます。 【 詳 細 】

【 詳 細 】

4月30日は、平成の最後の日・令和開始の前日。 翌日から始まる令和時代を大胆予測します

今回のコンテンツは、トレンド予測の「 ベスト・ランキング編 」です。

「令和で、流行るもの」そして「令和で、減るもの」に分けて、上位1から、

ランキング形式で発表します。

令和平成・消費者 経済 総研は「令和の消費を予測」+「平成の消費を振り返る」に関し、

調査研究をしてきました。

令和時代が、どのような時代になるかを、「ヒットする」や「トレンドになる」、

逆に「無くなる」「減る」も含めて、令和時代の 流行・現象・商品・消費・行動 は、何か?

という切り口で、両面から予測しました。

なお、お問合せ等に関しては、2019年のGWは10連休ですが

令和平成・消費者経済総研は、全て営業中です。

連絡対応時間は9~20時となります。

- 消費者経済総研 チーフコンサルタント 松田優幸が額縁で発表予定

- 当日の記者発表会では、【令和トレンド予測】 【令和時代は ○○○ が流行る】

などと記載された【額縁】を、登壇者の顔の横に、かざし、発表します。

○○○に入るワードは、記者発表会で当日発表です。(撮影可)

また、あわせて、その選定した理由・背景を、説明します。

※4/30の内容は、予定であり、一部が変更になる場合があります。

【タイムスケジュール】 2019年4月30日(火曜日) ※途中退室可能

◆10:30 開場(早く到着の方は控室でお待ちください)

◆11:00 記者発表会 開始

◆11:50 質疑応答 開始

◆12:00 終了(質問が続く場合は、延長する場合があります)

【記者発表会の会場】東京都渋谷区の会場

*会場名 :

この記者発表会は、メディア関係者向けで、一般の方はご入場できません。

そのため会場の住所・地図は、メディア関係者の方々へ、個別でお知らせします。 下記↓メールにて、問い合わせやお申込みを願います。

【記者発表会へ参加のお申込】

・メールにて「貴社名、媒体名、人数、ムービー・スチールの有無」をお書き添えの上、願います。

・当日、直接の来場も可ですが、会場キャパシティの関係上、出発前に、事前にお問い合わせ下さい。

【登壇者プロフィール】

松田 優幸 (消費者経済総研 チーフ・コンサルタント) 経歴

- 松田優幸が登壇のセミナーの様子

- ↑満員・立ち見になりました↑

- 【松田 優幸 (消費者経済総研 チーフ・コンサルタント) 経歴】

1986年 私立 武蔵高校 卒業

1991年 慶応大学 経済学部 卒業

経済学部4年間で、

・マクロ経済学(GDP・失業率・インフレーション・投資・貿易収支等)

・ミクロ経済学(家計・消費者、企業・生産者、取引市場等)・労働経済学を専攻

経済学科 高山研究室 にて、

・貿易経済学・環境経済学を研究

1991年~東急不動産(株)、東急(株)、(株)リテール エステートで勤務

この間では、

消費経済の最前線の現場である、店舗・商業施設などを担当し、

各種施設の、企画開発・運営、接客等で、消費の現場の最前線に立つ。

また、全国の消費経済の現場を、視察・調査し、その数は多岐にわたる。

また、25年間の間「個人投資家」として活動中。

投資家として、マクロ経済(金利、GDP、物価、貿易、為替など)の分析や、

ミクロ経済(企業動向、決算、市場など)の分析にも、注力している。

*近年は、

消費・経済・商業・店舗・ヒットトレンド等で、番組出演、執筆・寄稿、セミナー・講演等で活躍

*現 在は、

消費者経済総研 チーフ・コンサルタント

兼、株式会社 リテール エステート リテール事業部長

*資格は、

ファイナンシャル・プランナー他

【記者発表会の会場】東京都渋谷区の会場

*会場名 : この記者発表会は、メディア関係者向けで、一般の方はご入場できません。

そのため会場の住所・地図は、メディア関係者の方々へ、個別でお知らせします。 下記↓メールにて、問い合わせやお申込みを願います。

【記者発表会へ参加のお申込】

・メールにて「貴社名、媒体名、人数、ムービー・スチールの有無」

をお書き添えの上、願います。

・当日、直接の来場も可ですが、会場キャパシティの関係上、

出発前に、事前にお問い合わせ下さい。

【消費者経済総研について】

■研究所概要

名称 : 令和平成・消費者経済総研(略称:消費者経済総研)

所在地 : 東京都新宿区新宿6-29-20

事業内容: 平成・令和時代における消費者経済の調査・分析・予測のシンクタンク

■会社概要

「令和平成・消費者経済総研」は、株式会社 リテール エステート内の研究部署です。

従来の「株式会社 リテール エステート リテール事業部 消費者経済研究室」を分離・改称し、設立しました。

*会社名 :株式会社 リテール エステート

*所在地 :東京都新宿区新宿6-29-20

*事業内容:商業・消費・経済のコンサルティング

【本件に関するお問い合わせ先】

名称:令和平成・消費者経済総研

担当者名:松田優幸

TEL:03-3462-7997

E-Mail:メール: toiawase★s-souken.jp(★をアットマークに変えて下さい)

*メディア業界関係者限定です。一般の方はご遠慮ください。

*連絡対応可能時間

2019年のGWは10連休ですが、令和平成・消費者経済総研は、全て営業中です。

連絡対応時間は9~20時となります。- 令和と平成の消費を科学する「令和平成・消費者 経済 総研」(東京都新宿区、代表:松田 幸治)は、【ベスト・ランキング編】の「 令和 トレンド 予測 」の記者発表会を、

- ご案内・ご注意事項

- *消費者経済総研のサイト内の情報の無断転載は禁止です。

*NET上へ引用掲載する場合は、

①出典明記 ②部分引用に限る ③当総研サイトページにリンクを貼る。

以上の①②③を同時に満たす場合は、連絡なく、一部転載・引用ができます。

*テレビ局等のメディアの方がたは、取材対応での情報提供となりますので、ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp(★をアットマークに変えて下さい)

電 話: 03-3462-7997 (離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

-