最近の悪い円安とは?円安円高のメリットデメリット,背景要因理由を簡単解説|消費者経済総研|2022/2/26

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■最新稿:2022年2月26日 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■ 悪い円安とは?

- -- 消費者 経済 総研 --

◆「悪い円安」とは別の「悪いインフレ」とは?

円安とは別問題の「悪いインフレ」の問題がある

↓

「悪いインフレ」の要因は、主に下記3つだ

↓

まず第一に、原油高だ

↓

次に、コロナ→出勤制限→生産低下→供給制約

↓

3つ目に、天候不良で、食品原材料の供給減少だ

↓

原油・コロナ・天候の「悪いインフレ圧力」がある

↓

「悪いインフレ圧力」に「円安のインフレ」が加わる

↓

ダブルのインフレが、効いてくる

↓

「悪いインフレ圧力」は、別ページで解説中

下記ページをご覧頂きたい。

「悪いインフレとは?

日本の物価上昇・値上げラッシュの原因理由は?」

-- 消費者 経済 総研 --

◆「悪いインフレ」 「悪い円安」の理由とは?

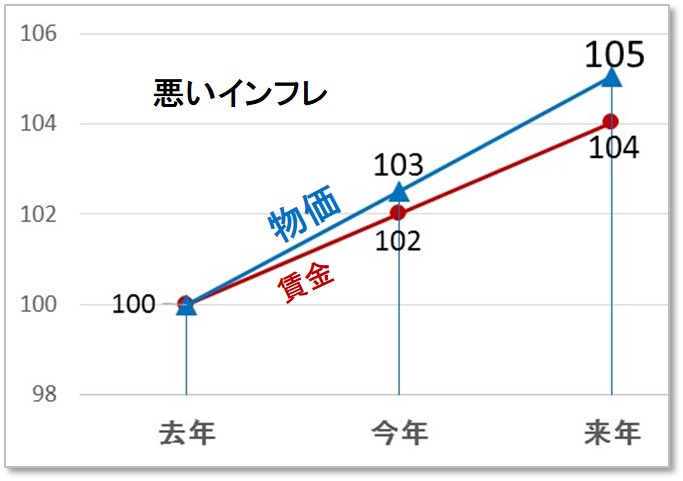

「賃金上昇>物価上昇」なら、良いインフレ?

↓

「物価上昇>賃金上昇」なら、悪いインフレ?

↓

物価が上がっても、賃金がそれより上がれば、良い

↓

しかし特に日本は、賃金低迷で物価UPだから、悪い

↓

「円安」は、日本からの輸出には有利だ

↓

しかしそのメリットよりデメリットの方が大きい

↓

これらの理由を含め、わかりやすく解説していく

- ■ 円安は、どの程度進んだか?

- -- 消費者 経済 総研 --

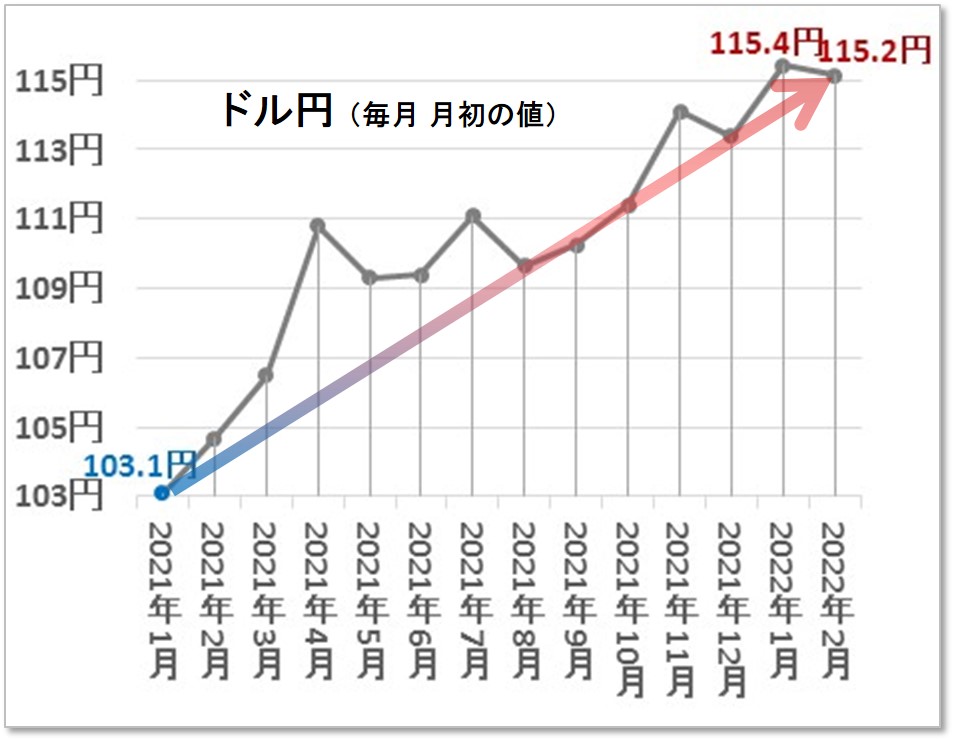

◆2021年は、1月から、円安へ? ※出典:日本銀行 時系列統計データ検索サイト|統計別検索

※出典:日本銀行 時系列統計データ検索サイト|統計別検索

2021年のドル円相場は、どう推移したか?

1月は、「1ドル 103円 」だった。

↓

12月末は、「1ドル 115円 」になった。

1月 103円 → 12月 115円 と、

12円もの「円安・ドル高」が、進んだ。

115円は、4年ぶりのドル高・円安の水準だった。

1ドルを、手に入れるには、

以前は103円だったが、115円になってしまった。

つまり、ドルの入手コストが、UPしたのだ。

よって、ドルの価値が、高まった。

これが「ドル高」だ。

ドルと円とは、裏・表の関係にある。

ドル高は、円安だ。

1ドルが、103円 → 115円 へ変化したことは、

米国視点ではドル高で、日本視点では円安だ。

2021年は、年初 103円 → 年末 115円 と、

12円もの「円安・ドル高」が、進んだ

- ■「円安」で、日本の物価が、上がる?

- 米国の1ドルの商品を、買うには、何円必要か?

21年1月は103円で「米国の1ドル商品」を買えた。

2022年2月は、「115円」を出さないと、

米国の1ドル商品を、買えない。

つまり、輸入品を仕入れるコストが、UPした。

輸入品のコストUPは、日本の物価上昇になる。

円安は、日本の物価へ、上昇圧力

- ■ 円安の理由は、米国の金利上昇?

- 円・ドルの相場を、決定する主な要素は、

「日米の金利差」だ。

-- 消費者 経済 総研 --

◆国債の金利の差は?(2020年7月頃)

国債は、一般個人でも買える金融商品だ。

国債の金利は、2020年7月頃は、どうだったか?

米国の長期金利(10年物国債)は、約0.5%だった。

日本の長期金利(10年物国債)は、約 0% だった。

2020年7月頃は、日米金利差は、0.5%だった。

(米国0.5% - 日本0% = 金利差0.5%)

2020年7月頃は、日米の金利差は、小さかった

-- 消費者 経済 総研 --

◆国債の金利の差は?(2022年2月)

米国の長期金利(10年物国債)は、約1.9%だ。

日本の長期金利(10年物国債)は、約0.2%だ。

日本国債(0.2%)を、100万円分を、買っても、

1年の利息は、2千円しかもらえない。

米国国債(1.9%)を、100万円分を買うと、

1年の利息は、1万9千円も、もらえる。

同じ国債を買うなら、米国の国債の方がお得だ。

2022年2月は、日米金利差は、1.7%だ。

(米国1.9% - 日本0.2% = 金利差1.7%)

-- 消費者 経済 総研 --

◆金利の差は広がった?(2020年→2022年)

国債の金利は、米国の方が、日本より高い。

同じ国債を買うなら、米国の国債の方が、お得だ。

日米の金利の差は、

2020年7月は、0.5%→ 2022年2月は、1.7%

金利差は、前の2020年7月より、広がった。

↓

米国の国債のお得度合いが、高まった

↓

「米国の国債を買う」動機が、高まる

↓

米国債を買うために、日本円を、米ドルに、変える

↓

「円 → ドル に変える」ということは、

↓

「円を売って、ドルを買う」ということだ

↓

「円を売って、ドルを買う」傾向が、強まれば、

↓

ドルは高くなり、円は安くなる。よって、円安だ

↓

こうして「ドル高・円安」が、進んでいった

米国の金利↑>日本の金利 で、円安が進んだ

※出典: 日本国債金利:財務省|国債金利情報

米国国債金利:アメリカ10年債券利回り-Investing.com

- ■ なぜ金利は、上昇・下落する?

- -- 消費者 経済 総研 --

◆金融政策で、金利が、上下する?

金利をコントロールするのは、中央銀行の役目だ。

中央銀行の金融政策によって、金利は上下する。

中央銀行が、下げようと意図すれば下がるし、

上げようと考えれば、上がる。

(※市場原理でも、上下するが、まずは政策に注目する)

金利を下げる政策は、金融緩和策だ。

金利を上げる政策は、金融引き締め策だ。

-- 消費者 経済 総研 --

◆コロナ禍発生で、金融緩和へ

世界は、コロナ禍で経済ショックに、見舞われた。

経済を、立て直すために、金融緩和策を、実施した。

-- 消費者 経済 総研 --

◆金融緩和策 とは?

そもそも、「金融緩和策」とは何か?

① 金利を、下げること(低金利策)

② お金の量を、増やすこと(量的緩和策)

上記の2つの手法がある。

そもそも、なぜ、金融緩和策を、するのか?

金融緩和策のメリットは何か?

①金利下げや、②お金の量の増加で、どうなるか?

-- 消費者 経済 総研 --

◆①金利を下げると、どうなる?

例え話で解説する(金額などは仮の数値)

自動車メーカーが、工場の増設を、検討する。

工場増設の費用は、100億円だ。

100億円を、銀行から借金する。

金利10%なら、1年で10億円の利子を負担する。

金利が1%なら、1年で1億円の利子を、負担する。

金利が低いと、企業は工場を、増設しやすい。

工場が増設されれば、車の生産台数が増える。

その増えたクルマを、海外へ輸出する。

こうして、その企業の売上は、増える。

金利を下げれば、経済は拡大する

-- 消費者 経済 総研 --

◆②お金の量を増やすと、どうなる?

金利が下がっても、融資する資金が不足だと、

自動車メーカーは、借金できない。

借金できなければ、工場の増設ができない。

そこで「金利を下げる」だけではなく、

「お金の量も増やす」のだ。

① 低金利策 (ゼロ金利・マイナス金利策)

② 量的緩和策 (お金の量を増やす)

2つの「金融緩和策」で、経済を立て直しへ

-- 消費者 経済 総研 --

◆需要サイドでは?

前項の自動車メーカーの例え話は、供給サイドだ。

需要サイドでは、どうか?

同じく、例え話で、解説する。

パワーカップルが、1億円の

マンションの購入を、検討している。

住宅ローンの金利が、8%ならば、

1年で、800万円もの金利を、負担する。

金利が0.5%ならば、50万円だ。

1年間で、上記のように、大きな差が出る。

30年間のローンなら、とても大きな差になる。

(※経年で、元本が減れば、支払利子の額は減少する)

金利が下がれば、

マンションを、買おうとする人が、増える。

「金利ダウン → マンション需要はUP 」 だ。

マンション売上UP

↓

不動産会社の売上UP

↓

関連業界 (家具、家電、引越し等の業界)の売上もUP

↓

不動産業界や関連業界の、景気が良くなる

-- 消費者 経済 総研 --

◆低金利は、企業にも、消費者にも、プラス

この例え話では、低金利で、

自動車業界、不動産業界・関連業界にプラスだ。

一方、企業だけでなく、消費者にも、恩恵がある。

消費者による住宅、家具・家電の消費に、プラスだ。

消費が拡大すれば、景気もUPする。

金融緩和で、企業にも消費者にもプラスで、

景気も拡大へ

-- 消費者 経済 総研 --

◆諸外国で、金融緩和策が、実施された

コロナ禍で傷んだ経済を、諸外国の中央銀行は、

金融緩和という経済対策で、対処したのだ。

※なお「経済対策」には、

「 金融緩和策」以外に「財政政策」もある。

「 財政政策・積極財政 とは」も、ご覧頂きたい

- ■日本は、どうか?

- -- 消費者 経済 総研 --

◆アベノミクスで、日本は前から、低金利?

安倍政権では、

アベノミクス3本の矢を、政策にした。

3本の矢のうち、第1の矢は「金融緩和策」だ。

金融緩和策 = 低金利策 + 量的緩和策 である。

「企業が、お金を、借りやすくなる」ことで、

企業が、事業の拡大を、やりやすくなる。

企業が、お金を、借りやすくする方法は、2つある。

既述の通り、下記のAとBの2つだ。

A 金利を下げて、借りやすくする。

B 融資用のお金を、増やしておく。

Aが、低金利政策(ゼロ金利・マイナス金利政策)

Bが、量的緩和策である。

このアベノミクスの金融政策は、

日本の経済が、弱いから、実施された。

米国と違い、日本の金融緩和策は、

コロナ禍の前から実施され、現在も継続中

-- 消費者 経済 総研 --

◆日本以外も、金融緩和策を導入?

諸外国も、コロナショックで、経済危機があった。

コロナ禍で、金融政策は、諸外国で実施された。

日本では「アベノミクス」の言葉で

「第1の矢の 金融緩和策」が注目された。

だが金融緩和は、日本独自でも日本発案でもない。

コロナ禍で、米国をはじめ諸外国で、実施された。

-- 消費者 経済 総研 --

◆アベノミクスと3本の矢は、下記ページ参照

「アベノミクス成果,評価とは?3本の矢の効果も...」

- ■日米の金利差の拡大は、なぜ?

- -- 消費者 経済 総研 --

◆米国の金利は、なぜ上昇?

コロナ禍での経済対策で、諸外国は、

金融政策(金利下げ+お金の量UP)を、実施した。

しかし最近は、なぜ、米国の金利は、上昇したか?

理由は、低金利策+量的緩和策を、やめるからだ。

米国の長期金利は、次のように、上昇した。

2020年の底値:8月 0.5%

↓

2021年の高値:3月 1.7%

↓

2022年2月:1.9%

米国の金利上昇は、金融緩和を、やめるから

-- 消費者 経済 総研 --

◆米国が金融緩和を、やめる理由とは?

量的緩和策+低金利策を、やめる理由は、何か?

コロナによる経済危機が、去ったからだ。

また、物価が急上昇し、過熱している。

経済を冷やすために、金融政策を正常化するのだ。

米国は、コロナ禍の経済ショックは既に、ない。

コロナ禍対策の金融政策も、終了だ。

経済は、正常化→成長回帰

↓

金融政策は、終了へ

-- 消費者 経済 総研 --

◆金利上昇の原因は、テーパリングと利上げ

「テーパリング」という言葉が、

経済界、特に金融業界で使われる。

テーパリングとは、米国の中央銀行(FRB)が、

「金融緩和策 → 正常化へ戻す」作業だ。

危機を越えたから、正常化へ戻すのだ。

金融の正常化は、下記の流れで、実施される。

① FRBが、国債等を買う量を減らす(テーパリング)

↓

② FRBが、金利を上げる

↓

③ FRBが、保有している国債等を、売る

▼実施時期は?

①は、2021年11月開始で、2022年3月までの予定

②は、 2022年3月に、開始の見通し

③は、 2022年後半に、開始の可能性が、指摘される

- ■ 「量的緩和策」の開始と終了

- -- 消費者 経済 総研 --

◆量的緩和策の手順とは?

「量的緩和策」とは、中央銀行が、

国債等を購入し、市中の資金量を、増やす策だ。

中央銀行が、市中の民間銀行等から、国債を買う

↓

国債を買えば、その代金は、市中の銀行等にわたる

↓

国債の購入の額を、増やしていくと、どうなる?

↓

市中に渡す購入代金が、増えていく。

↓

つまり、市中にあるお金の量が、増える

↓

これが「量的緩和策」だ

市中の民間の銀行等のお金が増えて、

民間銀行は、融資に積極的になる

-- 消費者 経済 総研 --

◆量的緩和でも、金利は低下?

中央銀行が、国債を、たくさん買うと?

↓

国債が、品薄になる。

↓

国債が品薄になると、国債の価格は、上がる

↓

A 金利 = B 国債の利息の額 ÷ C 国債の売買額

↓

「C 国債の額」が、上がれば、分母が大きくなる

↓

Cの分母が大きくなれば、「A 金利」は、下がる

中央銀行が国債購入を増やす量的緩和でも

金利は低下する

-- 消費者 経済 総研 --

◆量的緩和の終了とは?

テーパリングとは、

国債購入の減少 → 国債購入の終了 の流れのこと。

国債の購入額を、減らすと?

↓

市中のマネーの増加ペースが、落ちる。

↓

やがて国債購入が、終了する。

↓

国債購入の終了で、市中マネーの増加は終わる。

「市中マネーの増加が終了」することは、

「量的緩和策」が、終了する ということ

- ■ 「低金利策」も終了へ

- ◆続いて、金利を、引き上げに

「テーパリング」の次の施策は、何か?

↓

「金利の引き上げ策」が、おこなわれる

↓

市場参加者は、FRBの実行よりも、早めに動いた

↓

つまり、金利相場は、事前に織り込でんで、上昇へ

↓

こうして米国は、金利が上昇した

↓

一方で、日本の金利は、若干のUPに、とどまった

↓

金利が高い米国債を買えば、利息が多くもらえる

↓

高い金利の米国国債を、買う動機が高まった

↓

米国の国債を買うために、米ドルを、手に入れる

↓

よって、米国ドルを買う需要が、高まった

↓

円が売られて、ドルが買われた

↓

こうして「円安」になったのだ

中央銀行・FRBの利上げ予定を

市場参加者が、早めに織り込み、金利上昇へ

- ■日本の金利も、上がるのか?

- ◆日本の長期金利も、若干上昇?

日本の長期金利も、最近、若干上昇した。

米国金利の上昇につられて、上がったのだ。

-- 消費者 経済 総研 --

◆日銀が金利を下げてくる? その方法は?

日銀は、「ゼロ金利政策」を、実行中だ。

「ゼロ金利政策」とは、

長期国債の金利を、ゼロ%程度に、誘導する政策。

ゼロ%程度とは、変動幅が、±0.25%程度のこと。

つまり、-0.25% ~ +0.25% の間だ。

しかし2022年初から、金利は上昇してしまった。

2022年2月11日に、10年国債は、0.25%を超えた。

ゼロ金利策の誘導範囲の+0.25%を、超えたのだ。

そこで日銀は、金利を下げる方向に、動き出した。

その下げる手法に「国債購入オペ」がある。

日銀は「国債購入オペ」を、

2022年2月14日に、実施すると、公表した。

その公表日は、2月10日だった。

その時点では、まだ0.25%に、至ってなかった。

いずれ0.25%を突破すると、日銀は見たのだろう。

※「国債買入オペ」とは、

日銀が行うオペレーション(公開市場操作)の一つ。

長期国債の購入量を、増額すること。

価格は、需要と供給のバランスできまる。

需要>供給 ならば、価格上昇で、

需要<供給 ならば、価格下落だ。

日銀が、国債の購入を増やすと、どうなるか?

↓

需要>供給となり、国債の価格は、上昇する

↓

金利 = 利子 (分子) ÷ 国債の価格(分母) だ

↓

価格(分母)が上昇すると、金利は低下する

↓

こうして、国債購入の増加で、金利低下となる

日銀の介入(国債購入オペ)で、

国債金利の上昇の上限を、設定できる

-- 消費者 経済 総研 --

◆日銀が、金利上昇を、抑える理由とは?

日銀が、国債購入オペを、やるのは、なぜか?

ゼロ金利政策の上限+0.25%より、

「上の金利にはしない」との日銀の意思表明だ。

日銀は、ゼロ金利政策を、やめるつもりはない。

コロナ禍が、あっても無くても、日本経済は、弱い。

日本は、金利の正常化には、ほど遠いのだ。

日本は、諸外国のような出口戦略は、できない。

日本経済は、コロナの前・中・後でも、弱く、

ゼロ金利政策を、日銀は継続する

※なお、国債買入オペには、

「利回り入札方式」と「固定利回り方式」の2種ある。

「利回り入札方式」では、

高い金利(低い価格)のオファーから買う競争入札。

「固定利回り方式」は、

日銀が指定する金利で、買入れをする。

これを、「指し値オペ」ともいう。

金利0.25%の指値で日銀が無制限に買うので、

金利が0.25%を超えることが無くなる

※参考:日銀|指値オペの実施について|2022年2月10日

- ■ 悪い円安とは?

- -- 消費者 経済 総研 --

◆円安 → 輸入物価が上昇 へ?

最近の円安は、「悪い円安」と、言わることがある。

日本は、食料自給率が、低い

↓

さらに、石油をはじめ、各種の資源に乏しい国だ

↓

日本は、食料や資源の多くを、輸入に頼る

↓

「円安」が、進んだ

↓

円安で、輸入品の価格は、どうなる?

↓

輸入価格は上昇し、物価を高める

円安は、物価上昇圧力だ

-- 消費者 経済 総研 --

◆円安→物価UPの例

米国の1ドルの商品を、買うには、何円必要か?

↓

21年1月は103円で「米国の1ドル商品」を買えた。

↓

22年2月は、「115円」を出さないと、

米国の1ドル商品を、買えない。

↓

つまり、輸入品を仕入れるコストが、UPした。

↓

輸入品のコストUPは、日本の物価上昇になる。

-- 消費者 経済 総研 --

◆円安のせいで、コストプッシュのインフレ

円安で、日本の物価は、上がってしまう

↓

物価上昇しても、賃金が上昇すればよい

↓

しかし、日本の賃金は、低迷を続ける

↓

賃金低迷だが、円安で物価高→これが悪い円安だ

↓

さらに原油高、天候不良、コロナで供給制約がある

↓

原油・天候・コロナの「悪いインフレ圧力」がある

↓

「悪いインフレ圧力」に、

「円安のインフレ」が、加わる

↓

ダブルのインフレが、効いてくる

↓

「悪いインフレ圧力」は、別ページで解説中

下記ページをご覧頂きたい。

「悪いインフレとは?

日本の物価上昇・値上げラッシュの原因理由は?」

- ■ 円安は、日本の輸出に有利?

- 円安ならば、日本企業の輸出には、有利だ

↓

日本が、100億円の自動車を、輸出するとする

↓

1ドル103円なら、9700万ドルだ

↓

円安になって、1ドル115円なら、8700万ドルだ

↓

米国が日本車を買うには、円安の方が、買いやすい

↓

日本車が買いやすいなら、買う台数も増える

↓

つまり円安は、日本の輸出に有利だ

円安は、日本の輸出には、有利

-- 消費者 経済 総研 --

◆円安・円高 どちらがお得? 貿易収支

円安で、「A:輸入価格はUP」、「B:輸出価格は低下」

↓

Aでは、日本国内の物価UPになるので、円安は損だ

↓

Bでは、日本の輸出企業に有利で、円安は得だ

↓

円安は、輸入にマイナスで、輸出にプラスだ

↓

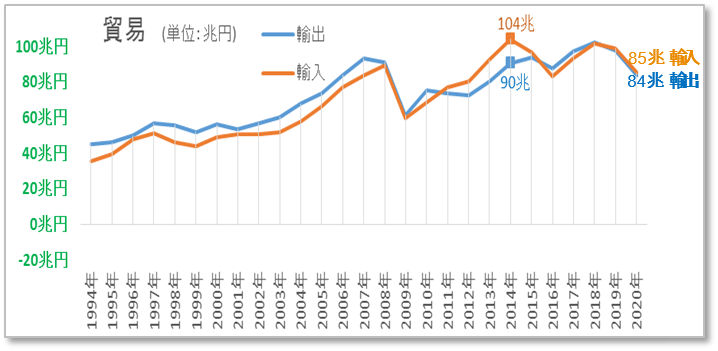

では、日本の輸出・輸入は、どちらが多い?

↓

日本は「偉大なる貿易黒字国」は、過去のものだ

↓

貿易収支は、近年は、赤字の年もある

↓

輸入・輸出は、大差が無くなった

↓ ※出典:内閣府 名目 暦年から消費者 経済 総研がグラフ作成

※出典:内閣府 名目 暦年から消費者 経済 総研がグラフ作成

貿易(輸出・輸入)においては、

円安のメリット・デメリットは、同じくらい

-- 消費者 経済 総研 --

◆貿易収支よりも、経常収支?

貿易収支は、GDPに反映されるので、注目される

↓

GDPに加算される額は、純輸出額(輸出額-輸入額)

↓

純輸出額のGDPへの影響は、近年は、小さくなった

↓

そこで、貿易収支よりも、幅広い指標に注目だ

↓

それは、「経常収支」だ

-- 消費者 経済 総研 --

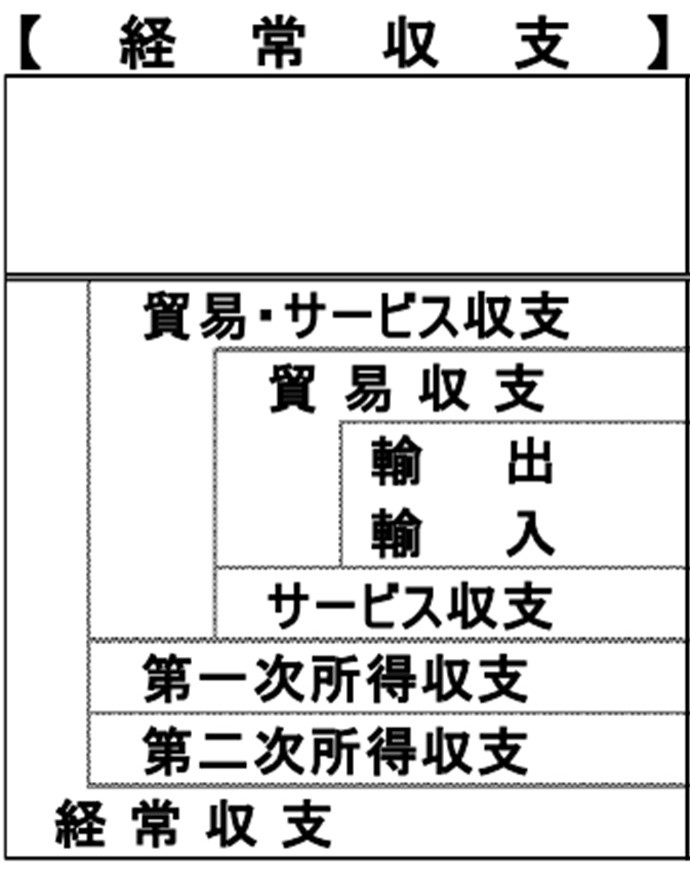

◆経常収支とは? ※図表出典:JFTC - 一般社団法人日本貿易会

※図表出典:JFTC - 一般社団法人日本貿易会

経常収支とは、

貿易サービス収支+海外からの配当等の収支だ。

かつては貿易摩擦で、工場を日本→海外へ、移した

↓

円ドルのレートは、中短期では、上下する

↓

しかし長期では、円高トレンドにあった

↓

2011年10月31日の75円32銭が、円ドルの最高値

↓

円高は、日本から海外への輸出には、不利だ

↓

また、日本より安い人件費の国が、海外にある

↓

海外で、現地生産する方が、有利だ

↓

また低迷する日本より、海外の方が、消費拡大する

↓

海外の現地で、生産すれば、納期が短縮できる

↓

これらの理由で、日本企業は、海外現地工場を増加

↓

日本の国内空洞化と、海外現地生産化である

↓

海外現地法人の儲けは、株の配当等で日本に戻る

↓

この変化で、貿易収支から経常収支に注目が必要

↓

GDPは、貿易収支は対象だが、経常収支は非対象

↓

貿易収支が赤字でも、幅広指標の経常収支は黒字

↓

よって、日本は国際取引で、黒字の国だ

↓

海外相手に、日本は、まだ儲けているのだ

-- 消費者 経済 総研 --

◆経常収支が黒字なら、円安は有利?

貿易(輸出・輸入)においては、円安はどうだったか?

↓

貿易のメリット・デメリットは、同じくらいだった

↓

貿易収支よりも幅広の経常収支は、黒字だ

↓

経常収支は「収入」>「支出」なので、円安が有利だ

↓

最近の円安は、「悪い円安」ではなく「良い円安」か?

-- 消費者 経済 総研 --

◆海外で稼いだ利益は、どうなる?

日本企業の海外法人が、生んだ利益は、どうなる?

↓

海外現地での再投資に、使われるケースも多い

↓

しかし、全てが、「海外で再投資」ではない

↓

海外利益は、配当等で、日本に戻ってくるのもある

-- 消費者 経済 総研 --

◆日本の生活者・消費者は?

海外現地法人から、配当金等が、日本に戻る

↓

しかし、日本企業の内部留保に回ったら、どうか?

↓

賃金UPにならなければ、生活者は、楽にならない

↓

天候不良やコロナで、供給不足があり、物価UP

↓

また原油高で、日本を悪いインフレが、襲っている

↓

ただでさえ、日本には「悪いインフレ」がある

↓

それに「円安によるインフレ」が加わる

↓

「ダブルのインフレ」が効いてくる

↓

日本の消費者には、円安は「悪い円安」だ

-- 消費者 経済 総研 --

◆日本企業は、経常黒字で、「良い円安」?

円安は、経常黒字の日本の企業には、プラスだ

↓

プラスの果実を、賃金に回さないと、どうなる?

↓

インフレ(物価UP)が加速しても、賃金UPしない

↓

インフレが加速すれば、日本の生活者は困窮する

↓

つまり、「賃金UP」が、最大の処方箋だ。

↓

なぜ、それが日本全体の「処方箋」になるか?

↓

その処方箋と、悪いインフレは、別ページで解説中

下記ページをご覧頂きたい。

「悪いインフレとは?

日本の物価上昇・値上げラッシュの原因理由は?」

-- 消費者 経済 総研 --

◆「悪い円安」は、嘘?

最近、「悪い円安」と、よく言われる

↓

実は「悪い円安 論」は、嘘なのだ

↓

円安は、日本の経済全体に、メリットである

↓

悪い原因は、円安ではなく、〇〇である

↓

「〇〇が原因」である理由を、解説している

↓

「悪い円安論は 嘘? 悪い円安,良い円安とは?」

-- 消費者 経済 総研 --

◆「解説編」|GDP統計での貿易収支

GDP統計における「貿易」は、下記の内容である。

・貿易は、「財貨・サービス 純輸出」という項目

・純輸出の額は、輸出額-輸入額のこと

・財貨の輸出・輸入は、モノの輸出・輸入のこと

・サービス輸入は、日本人の外国での旅行支出など

・サービス輸出は、外国人の日本での旅行支出など

GDPの額には、

上記の「財貨・サービス 純輸出」の額が算入される。

-- 消費者 経済 総研 --

◆「解説編」|経常収支 とは?

経常収支 = 貿易・サービス収支 + A + B

A 第一次所得収支

B 第二次所得収支

Bは、医薬品の提供等、無償資金の政府援助等

Bは、特殊項目で、額も小さいので、深堀りしない。

Aの収支 = Cの収入 - Dの支出

C 配当・利子などの 海外からの受取

D 配当・利子などの 海外への支払

日本は、国内生産→海外現地生産化が、増えた

↓

海外現地法人での生産が増え、利益も増えた

↓

その現地法人の株式配当などが、第一次所得収入

↓

海外で稼いで、配当金等が、日本に戻ってくる

↓

日本の経常収支は、黒字だ

↓

既述の通り、経常収支の視点では、円安の方が有利

※参考:経常収支とは|用語の解説: 財務省

-- 消費者 経済 総研 --

処方箋と、悪いインフレは、別ページで解説中

下記ページをご覧頂きたい。

「 悪いインフレとは?

日本の物価上昇・値上げラッシュの原因理由は? 」

- ■インフレ・値上げ|関連ページは?

- 下記のわかりやすい関連ページも、ご覧頂きたい。

- 2つの 悪いインフレ

- ◆1つ目 【 悪いインフレとは? 】

日本の物価上昇・値上げラッシュの原因理由

◆2つ目 【 最近の 悪い円安とは? 】

円安円高のメリットデメリット,背景要因理由

- 3つ目の インフレ|ウクライナ危機由来インフレ

- ◆【Vol.1 直接の影響 】ウクライナ情勢の

日本への影響をわかりやすく解説 物価上昇は

◆【Vol.2 間接の影響 】ウクライナ情勢の

日本への影響を簡単解説 物価上昇は加速?

- 消費税の減税で、値上げ・インフレ対策を

- ◆消費税|減税の効果・メリット,増税の影響・デメリット

- 値上げラッシュ|食べ物等の品目別

- ◆【21年上期】4月からの値上げ・値下げとは?|

2021・新年度の日本どうなる?

◆【21年下期】なぜ値上げラッシュ?

値上げ食品一覧・原因理由

◆【22年上期】2022年4月から値上げ一覧

原因理由も,値上げラッシュで悪いインフレ?

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。