どこから借金?一人あたりは?日本借金大国Vol.2日銀・政府編|消費者経済総研|2022/6/20

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■最新稿:2022年6月20日 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■新聞に掲載

- 「 日本は 借金大国 とは言えない 」

筆者(松田)が、取材を受け、新聞に掲載された。 ※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

- ■連載|日本は借金大国ではない?

- 今回は、Vol.2【日銀・政府は親子 編】である。

「 消費者 経済 総研 の 松田 優幸 」が、

日本の借金を、わかりやすく解説していく。

なお前回は、Vol.1 「バランスシート 編」だった。

(借金だけ見てはNGで「資産と借金の両方」で確認)

次回は、Vol.3 「 MMT理論 編 」である。

(自国通貨を発行できるので、借金は問題ない)

※これら前編・続編は、下記を、ご覧頂きたい。

- ■「借金は悪」と、言われる理由とは?

- 「次世代への、借金の先送りは、ダメ」

上記のフレーズが、しばしば聞かれる。

しかし先送りを、問題視する必要はない。

ではなぜ、「先送りはダメ」と言う人が、いるのか?

その理由は、下記3つの、いずれかだ。

[1] そう言った方が、自分が、得をする

[2] そう言わざるを得ない立場にある

[3] 単純に情報不足

[3]は、知識の習得で解消する。

[1]と[2]は、ポジショントークだ。

消費者経済総研は、財務を預る役所でもなく、

特定政党の支援を、する立場でもない。

つまり、当方のポジションは、ニュートラルだ。

「わかりやすく解説する」との立場に、いるだけだ。

※なお「ポジショントークは直ちにNG」

というわけではない。

先送りダメと言う人は、「だいぶ減った」と感じる。

知識の習得(情報の共有・伸展)が、進んだのだろう。

筆者(松田)は、34年以上前に、慶応大学 経済学部

に入学以来、経済を研究している。

しかし本稿は、経済学の知識なしでも

わかるような簡単解説としている。

日本の借金の解説では、筆者の解説は、

「とことん わかりやすい」と思っている。

- ■国民一人当たりの借金は多額は嘘?

- 日本の国の借金の残高は、1173兆円である。※

1173兆円を、人口1億2600万人で割ると、どうか?

日本国民一人当たりの借金は、約930万円となる。

4人家族ならその家庭は、約3700万円もの借金だ。

これを「とんでもない」と言う人がいる。

しかし問題ではないし、そもそも違う。

借金しているのは、国民ではなく、国(政府)だ。

※ 1173兆円の詳細・出典は後述

- ■ そもそも「国債」 とは?

- 国が借金する場合は「国債」による場合が多い。

2021年度は、国の借金の84%が、国債である。

政府が、「国債」という「債券」を、発行(販売)する。

販売代金を「国債の買い手」から、政府が受け取る。

「買い手」は、政府にお金を渡した証書として

「国債」という「債券」を、受領する。

「債券」とは、お金の貸し借りの内容を記した紙だ。

借用書のようなものである。

※国債の債券は、2003年からペーパーレス化されたが、

わかりやすさのため、ここでは「紙」として表現した。

債券:政府→買い手へ、債券を渡す

お金:買い手→政府へ、お金を渡す

「買い手が、国債を保有する」ということは、

その「保有者が、政府に金を貸している」状態だ。

貸しているので、国債の保有者は、利息が貰える。

政府は、国債の保有者へ、利子を支払う。

満期が来たら、保有者は、元本のお金を回収する。

つまりそれは「政府の借金の元本返済」となる。

- ■ 一般国民も、国へお金を貸せる?

- 一般国民も、国(政府)へお金を貸すことができる。

一般個人のAさんが

「個人向け国債」を、1万円で買ったとする。

Aさんは、国に1万円を貸している状態になる。

Aさんは国から、半年ごとに利息がもらえる。

満期になれば、元本の1万円が戻ってくる。

この「個人向け国債」は、街なかの銀行等で買える。

1万円単位なので、最少額は1万円だ。

1万円と通帳と印鑑を持っていけば買えるのだ。※

※正確な必要な物・手続き等は、銀行等に要確認。

- ■どこから借りてる? どこに返す?

- 国は借金を、どこから借りて、どこに返すのか?

国の借金の大部分が、国債だ。

大部分は「国債の購入者」から、借りている。

そして、「国債の保有者」へ、返す。

最大の保有者は、日銀だ。

▼日銀以外の 保有者は?

国債は、途中で、他人へ譲渡することが、できる。

よって満期で返済する相手は、その時の保有者だ

では、日銀以外には、「誰が保有」しているのか?

-- 消費者 経済 総研 --

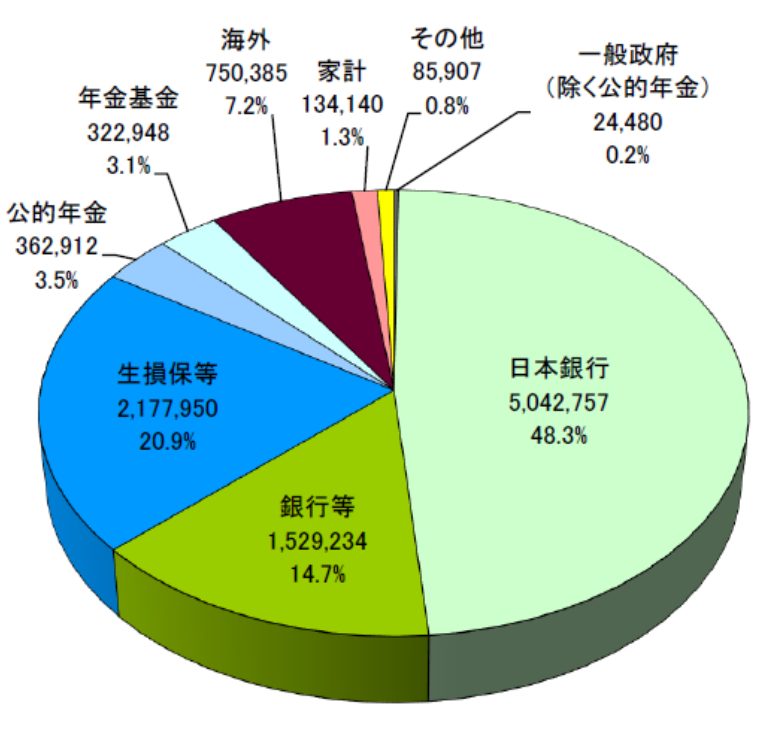

◆国債の 保有者 内訳(2021年9月末(速報))

下図のように「 日銀 」が、最大の保有者である。

なお家計1.3%とあるが、家計は一般個人(国民)。

▼国債の 保有者 内訳▼

日本銀行48.3%、

生損保等20.9%、銀行等14.7%、

海外7.2%、公的年金3.5%、

年金基金3.1%、家計1.3%、その他0.8%、

一般政府(除く公的年金)0.2%

※出典:国債等の保有者別内訳

- ■国の借金額・国債の残高は、いくら?

- 「借金の定義」によって、借金の金額が変わる。

既述の1173兆円は、下記の「B」を採用している。

◆借金の残高の種類

・A 「国」の普通国債

・B 「国+地方」の公債等

・C 「国+地方」の長期の債務

・D 「一般政府」の債務(SNA基準)

-- 消費者 経済 総研 --

◆国債の割合は?

A「国」の普通国債は、990兆円だ。

990兆円(A) ÷ 1173兆円(B)は、84%だ。

借金のうち、普通国債が、8割以上を占める

※金額は2021年度末の見込み額

-- 消費者 経済 総研 --

◆なぜBを採用? ABCDの違いは?

これら詳細は、下記リンク先解説を、ご覧頂きたい

*借金に複数の種類ある中「B」を採用する理由

*借金の種類(ABCD)の 額・内容の違い

「【なぜ日本借金大国は嘘?】Vol.1」

- ■コロナ対策で、国の借金が大幅増加

- 様々なコロナ対策で、巨額の費用を国は支出した。

その対策費用を、国は「国債の増発」で調達した。

「国債増発」なので、国の借金が追加発生した。

つまり国の借金が、新たに、大量に増えたのだ。

- ■ 国の借金の増加は問題ない?

- 国の借金の増加を、危険視する意見がある。

しかし、それは問題ではない。

国の借金は大丈夫な理由を解説する。

-- 消費者 経済 総研 --

◆増税ではなく国債で とは?

危機・災害で、予算が必要な場合は過去もあった。

その財源は「増税」または「国債発行」になる。

災害や危機が発生した時の財源は、増税なのか?

そうではなく、国債で調達するべきである。

災害・危機で傷んだ経済で、増税するとどうなる?

転んだ人に、ムチを打つのと、同じだ。

さらに、弱っていくだけである。

災害・危機の対策財源は、×増税→○国債発行

-- 消費者 経済 総研 --

◆外国はコロナで、増税どころか減税?

「コロナ対策の財源は、増税ではなく国債」

と前項で解説した。

諸外国はどうか?

増税どころか、減税している国も多いのだ。

※コロナで、消費税を減税した国は、下記を参照

「消費税減税の効果・メリット,増税の影響・デメリット」

- ■元々、借金大国ではなく借金優等生

- そもそも、元から、日本は借金大国ではない。

それどころか、借金の優等生である。

「日本は、借金大国で、破綻する」

との間違った意見が、言われることもある。

先進7か国(G7:ジーセブン)での比較はどうか?

借金大国どころか、日本は、借金優等生だ。

純資産・純負債のランキングでは、

日本は、G7の平均点以上なので、優等生だ。

※「日本は、借金大国ではなく、優等生」の解説は

【なぜ日本借金大国は嘘?】Vol.1|国の借金は大丈夫

このページの前の編(Vol.1)を、ご覧頂きたい。

- ■国債増発で、借金増加は、問題か?

- 現在、優等生でも、今後、借金が増加したらどうか?

将来は、優等生ではなくなる、かもしれない。

しかし、それでも問題ないのだ。

- ■ 政府と日銀は、親子の関係?

- ◆日銀は、最大の国債保有者か?

上図の通り、日銀は国債の最大の保有者だ。

-- 消費者 経済 総研 --

◆日銀は、上場している?

日銀は、プライム市場※1に、上場している。

つまり普通の人も、日銀の株※2を、買えるのだ。

※1以前はジャスダック市場で、2022年度からプライム市場

※2日銀の場合、正確な名称は「株式」ではなく「出資証券」

日銀の筆頭株主(筆頭口主)は、日本政府だ。ちなみに筆者(松田)も、日銀株を買おうとしたことがある。

しかし1日での出来高数が少なく流動性(換金性)低くく

また、日経平均株価とほぼ同じ動きで、投資妙味小さかった。

そのため当時の投資基準から合致せず、結局は買わなかった。

日銀の株(出資証券)の過半(55%)を政府が保有する。

政府が親会社で、日銀が子会社 ※という関係だ。

※「子会社」とは?

会社法2条3号では

「会社がその総株主の議決権の過半数を有する

株式会社その他の当該会社が

その経営を支配している法人として

法務省令で定めるものをいう。」

※日銀の種別・根拠法は?

日銀は、プライム市場に上場しているが、

一般の株式会社とは異なる。

法人としての種別は「株式会社」ではなく

日本銀行法に基づく「認可法人」となっている。

株式会社は、「会社法」に規定される。

一方、日銀の根拠法は、会社法ではなく

「日本銀行法」に基づく。

よって、一般の株式会社の親会社と子会社の関係

とは異なる。

だが政府と日銀の関係を簡便に把握するために、

この項では、そのような表現をしている。

- ■親会社と子会社は、連結会計で合算

- ちなみに、上場企業は、連結決算の義務がある。

連結決算でグループ全体の連結財務諸表を公開。

連結会計とは、

「親会社+子会社等の合計」で、会計を見ることだ。

A:「親会社が有する、子会社に対する債務」

B:「小会社が有する、親会社に対する債権」

Aの見方の、反対側からの見方では、Bになる。

連結会計では、AとBは相殺される。

子会社が、親会社から、借金を背負っても

連結会計の借金は、ゼロだ。

- ■ 政府と日銀は?

- 政府(親会社)は、国債という「債務」を背負う。

日銀(子会社)は、国債という「債権」を保有する。

言い変えると、「政府の借金は、日銀の財産」だ。

つまり「親の借金は、子の財産」だ。

A:「政府が有する、日銀に対する債務」

B:「日銀が有する、政府に対する債権」

政府・日銀でも、AB2つは、相殺可能との考え方だ。

これが、政府+日銀の一体で見る

いわゆる「統合政府論」である。

この統合政府論でも、国の借金は問題ないとなる。

なぜ問題ないか? 次の家庭の例でも解説する。

- ■身内の借金は、他人には、関係ない?

- 例として、家庭内のケースで、考えてみる。

母親に、息子が、マッサージをした。

お礼に、小遣いとして千円を、母から息子に払う。

その時、母が払えない場合は、どうなる?

息子は千円の債権を有し、母は千円の債務を負う。

債権・債務が発生したが、家庭全体では、どうか?

家庭の債権・債務の合計は、増加も減少もしない。

マッサージ代の貸し借りでは、家庭は破綻しない

また親子で債権・債務を無しにすることもできる。

-- 消費者 経済 総研 --

◆身内ではなく、他人の場合は?

前項の通り、家庭内の親子の貸し・借りは、

家庭内の事柄で、他人には、関係ない。

他人である外部のマッサージ師の場合は、どうか?

外部のマッサージ師が来て、施術をした場合は、

当然に、代金の支払い義務がある。

身内での貸し・借りをチャラにできても、

他人への支払義務は、チャラにできない。

- ■ 他人からの借金は返済必要?

- 前項の通り、他人には借金を返す必要がある。

続いて、他人へ借金が返済できなかった事例だ。

◆ギリシャ、アルゼンチンのデフォルトは?

※「デフォルト」とは「債務不履行」のこと。

「債務不履行」とは、

債務(約束した義務)を、履行しない(実行しない)こと。

この項では、「お金の返済義務を、果たさない」

つまり「借金を返さない」ことだ。

-- 消費者 経済 総研 --

◆アルゼンチン政府では?

既述の通り、借金は身内ではチャラにできても

他人からの借金は、チャラにできない。

アルゼンチン政府は、外国からドルで借金した。

外国は、身内ではない。

それが返済不能になったので、デフォルトした。

アルゼンチンの2001年デフォルトでは

アルゼンチンは、世界金融市場から締め出された。

-- 消費者 経済 総研 --

◆ギリシャ政府では?

ギリシャは、国際通貨基金(IMF)からの借金が、

返せなくなった。 IMFは、他人だ。

その後、ギリシャでは、どうなったか?

公務員の削減・増税・年金減額などを求められた。

アルゼンチンでも、ギリシャでも、

身内以外からの借金なので、問題になったのだ。

ギリシャ・アルゼンチンと日本には、違いがある。

- ■ 日本政府では?

日本国債は、身内である日銀が多く保有している。

-- 消費者 経済 総研 --

◆日銀が、民間から、国債を購入

国内の民間の金融機関等が、保有する国債もある。

国は、民間の企業等にも、返済義務を負っている。

民間から借りた国の借金の問題は、どうか?

日銀が、民間保有の国債を、購入すればどうなる?

そうすれば、政府への貸し付けの債権の国債は、

民間から日銀へ移り、日銀が保有することになる。

これで、身内の親子間の借金となる。

親子間で相殺可能な状態に、することができる。

◆政府の債務と日銀の債権を、実際に相殺する?

政府・日銀で、相殺へ向けた具体的な動きは無い。

なぜ無いのか? その必要がないからだ。

日本は借金大国ではなく、借金の優等生だからだ。

本頁での「親子関係で、借金問題無い」との内容は、

「日本借金大国」の誤情報を正す意味で解説した。

なお「日本は借金大国ではない」ことは、

別の視点からの解説もある。 次項をご覧頂きたい。

*参考

実際に、国債の日銀保有率は、継続的に上昇中だ。

しかしこれは借金相殺目的ではなく、景気対策としてだ。

景気対策とは、日銀の量的緩和策である。

- ■結論と、関連ページは?

- ◆結論

「子である日銀」からの政府借金は、

相殺対象にできるので、問題ではない。

他人から借りて、デフォルトした、

ギリシャ・アルゼンチンとは、違うのだ

◆別視点からも「日本は借金大国ではない」?

本稿(Vol.2)は「借金の相手は、身内の日銀」

からのアプローチだった。

前編(Vol.1)は、

バランスシートからのアプローチで解説中だ。

その前編でも「日本の借金問題ない」とわかる。

また次回(Vol.3)は、 「 MMT理論 編 」である。

(自国通貨を発行できるので、借金は問題ない)

「Vol.3 MMT理論 」は、

国の財政赤字と借金の問題の「総括編」である。

ぜひ、お読み頂きたい。

それら前編・続編は、下記リンクから、どうぞ。

- ◆本ページを、リンク等で広めて、頂きたい

- 日本には、将来に不安を、持つ方も多い

↓

「 借金は、将来世代へ、付け回し される 」

「 日本の将来は、借金で、破綻する 」

↓

このように、言われたからだ

↓

既述の通り、日本の国の借金は、問題ない

↓

過度な不安を、持たなくて良い。 楽観してよい

↓

将来不安に、おびえると、日本は、一層低迷する

↓

若者が夢や希望を、持たなく なってしまう

↓

明るい未来のために、本ページを、広めて欲しい

↓

本ページへのリンク設定の協力を、お願いしたい

松田からのお願いです。リンクをお願いします 消費者 経済 総研 チーフ・コンサルタント 松田優幸

消費者 経済 総研 チーフ・コンサルタント 松田優幸

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。