連載シリーズ|中銀の利上・利下 と 暮らし|日銀 利上げで、どうなる?影響は?|消費者経済総研|2024年3月23日

■Q:ページのレイアウトが、崩れる?

■番組出演・執筆・講演等のご依頼は、 下記の電話・メールで、ご連絡下さい。 この連絡先は、メディア関係者様と、 企業・団体・法人様向けです。 一般個人の方には、対応いたしかねます。 ◆電 話:03-3462-7997 ◆メール:toiawase★s-souken.jp (★を、アットマークに、変えて下さい) ■リモートでも リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■日銀 解説|筆者(松田)のTV出演

- 日銀に関する解説・提言でのTV出演実績。

「フジテレビ・めざまし8」に、

「消費者 経済 総研」の 筆者(松田)が生放送に出演。

「日銀 黒田総裁の値上げ許容」 発言等を、解説。

2022年 6月9日 放送 画像出典:フジテレビ

- ■ 目次

◆その1:2024 年3 月20日

円高進行ペースは?

日本よりも 米国の中銀が 重要?

◆その2:2024 年3 月23日

住宅ローンの金利は、〇〇へ?

- ■新・連載|利上げ・利下げ と 暮らし

- ■その2 (24年3月23日)

住宅ローンの金利は〇〇?

-- 消費者 経済 総研 --

◆日銀 ゼロ金利解除・利上げ

2024年3月19日に、日銀は、利上げを決定した。

利上げは、2007年以来で、17年ぶりだ。

利上げで、どうなるか? を解説する。

今回は、下記について

住宅ローンの金利は、どうなる?

変動型 と 固定型 どちらが 良いか?

-- 消費者 経済 総研 --

◆国は、利上げで、〇〇?

本題の住宅ローンの話の前に、下記も触れておく。

- 利上げで、国の財政は、どうなるか? -

★ここで、あなたに、問いかけ。

「 日本国政府は、借金を、背負っている。

そして、借金から発生する、利子を払っている。

金利が上がると、国の支払利子も、増える。

国の支払いが増え、国の財政が、苦しくなる。

だから、利上げは、進まない。 」

↓

これは、違う。

利上げでは、国の財政は、逼迫しない。

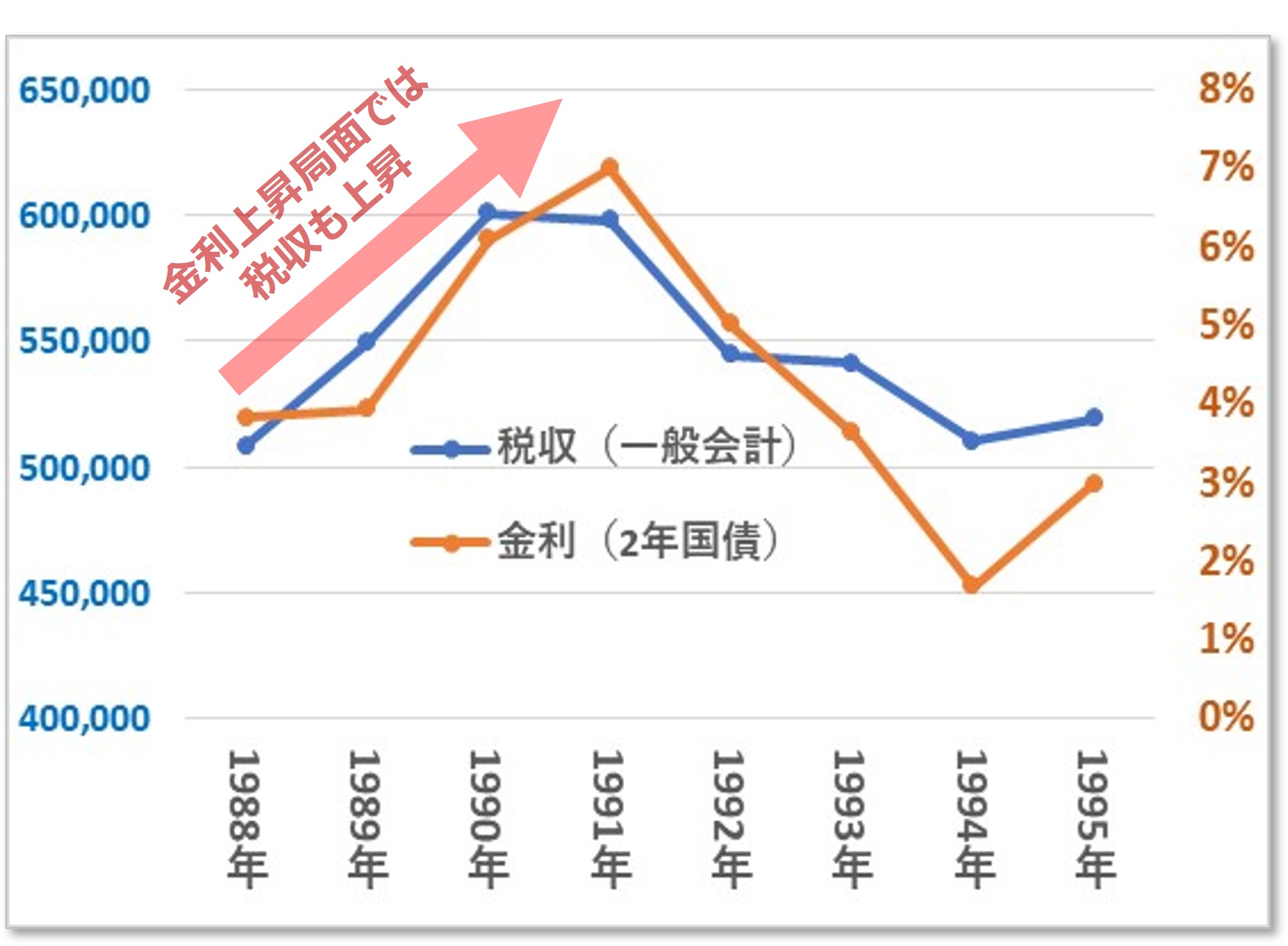

金利が上がる時は、経済が活性化している時だ。

よって、金利上昇の局面では、税収も増える。

経済の活性化で、自然増収と、なるからだ。

金利の上昇局面は、景気等の上昇局面だ。 ※税収単位は、億円。 金利は各年の年初の値を採用

※税収単位は、億円。 金利は各年の年初の値を採用

2023~2024年も、物価や、賃金、GDP、不動産等は、

30数年ぶりの上昇局面だ。

▼そもそも、日銀は、節約屋ではない。

日銀の仕事は、

「 政府の 利払い費用の 節約 」 ではないのだ。

日銀の仕事は、

日本銀行法の規定により、「 物価の安定 」 だ。

※日本銀行法

第二条 日本銀行は、通貨及び金融の調節を行うに当たっては、物価の安定を図ることを通じて国民経済の健全な発展に資することをもって、その理念とする。

第三条 日本銀行の通貨及び金融の調節における自主性は、尊重されなければならない。

-- 消費者 経済 総研 --

さて、本題の 「 私たちの 暮らし 」 の話に、戻る。

利上げで、私たちの暮らしに、

大きな影響を、及ぼすものに、住宅ローンがある。

住宅ローンへの理解を、深めていきたい。

-- 消費者 経済 総研 --

◆なぜ、理解を 深める のか?

住宅ローンは、変動型と、固定型、どっちが良い?

住宅ローンの金利は、いつから、上がる?

金利UPで、 支払額は、いくら、増える?

この質問は、しばしば聞かれる。

多くの人が、誰かに聞いたり、検索したりで、

答えを、求めるだろう。

メディアでも、住宅ローンに関して、

専門家・評論家が、コメントしている。

質問して、得られた回答が、正解ならよい。

だが、そうとは、限らない。

だから、解答だけを、得るのではなく、

「 理屈も理解 」 した方が良い。

1つ質問して、回答を得ても、

それだけで、終わらないことが多い。

後で、追加質問や、応用系の疑問も、生まれてくる。

追加質問を、何度も繰り返すのは、気が引ける。

ならば、他人の回答に、頼るのではなく、

自ら、理屈も理解した方が良い。

▼筆者(松田)も

筆者(松田)は、仕事ではなく、消費者として、

自分の住宅ローンを、複数回、契約した。

1回目の契約の時(1990~2000年)は、

日銀の金融政策が、大きく変わる局面にあった。

金融環境が、大きく変わる局面だったので、

住宅ローンを、どうすべきか? について、

様々な情報が、次々と、必要になった。

その時期は、ネット検索から得られる情報は、

今より、はるかに、少なかった。

筆者(松田)は、バブル世代なので、

銀行に就職した同期の友人は、多い。

そこで、メガバンクの友人達に、教えてもらった。

だが、自分でも理解を、深めようと考えた。

理解の深化のために、日銀政策を、さらに勉強した。

次々と追加質問するのは、気が引けるからだ。

質問の答えだけを、獲得するのではなく、

理屈を理解し、理解を深めると、応用が利く。

うまくいく率も上がるし、失敗・後悔の確率も減る。

今回号は、結論だけではなく、

理屈について、少々、深掘りを、していく。

深掘りと言っても、初級者向けだ。

住宅ローンを、初めて契約する人や、

2回目の契約の人向け、として、構成した。

-- 消費者 経済 総研 --

◆金利について

本稿では、「政策金利」 と 「市場金利」 が登場する。

・政策金利は、中央銀行が、設定する 金利のこと。

・市場金利は、市場で、やり取りされる 金利のこと。

市場での相場は、変動する。

よって、当然に、市場金利の方が、変動頻度が高い。

本稿で登場する 「市場金利 」 は、

住宅ローン金利、短プラの金利、国債の金利などだ。

この件を、念頭に入れて、本稿をお読み頂きたい。

-- 消費者 経済 総研 --

◆住宅ローン

★ここで、あなたに、問いかけ

日銀が、3月19日、政策金利の、利上げをした。

これで、住宅ローンの金利も、上がるのか?

上がる場合、何パーセント、上がるのか?

↓

今回の利上げで、

住宅ローンへの、短期・直接の影響は、

無し or ほぼ無し だろう。

本件を、本稿で解説していく。

-- 消費者 経済 総研 --

◆変動型 と 固定型

住宅ローンには、変動型と、固定型がある。

▼変動型

変動・固定のうち、まずは、変動型から。

★ここで、あなたに、問いかけ。

住宅ローンの変動型の金利の、

基準になるのは、何か?

↓

「 ① 日銀の 短期の 政策金利 」

そして、

「 ② 短プラ 」 だ。

▼ここで、あなたに、お願い

下記の ① ② ③ の流れを、

ここで、暗記してから、読み進めて欲しい。

① 日銀の 短期の 政策金利

↓

② 銀行等の 短プラの 金利

↓

③ 住宅ローンの 金利

▼変動型 住宅ローン

変動型の住宅ローンの、金利の基準になるのは、

②の短プラ(短期・プライム・レート) の金利だ。

「プライム」 とは、最優遇を、意味する。

短プラは、

銀行等が、企業に、短期の貸付をする際の、

プライム( 最優遇 )の金利のことだ。

▼短プラの基準は

② の 短プラは、

① の 日銀の短期の政策金利に、連動する。

3月19日に、日銀は、

短期の政策金利の、利上げを、決定した。

よって、日銀の利上げで、

変動・住宅ローンの金利が、上がるとの理屈になる。

流れと、理屈では、下記の通りだ。

① 日銀の 短期の政策金利 UP

↓

② 銀行等の 短プラの金利 UP

↓

③ 住宅ローンの 金利 UP

★ここで、あなたに、問いかけ

では、実際に、

変動型の住宅ローンの金利は、上がるか?

↓

ここから、解説していきたい。

★続いて、あなたに、問いかけ

3月19日に、日銀は、

何を、何パーセントの利上げを、したか?

↓

①の短期の政策金利を、

下記の通り、0.1% 利上げした。

変更前 : -0.1% ~ 0.0%

↓

変更後 : 0.0% ~ 0.1%

★続いて、問いかけ

① 日銀の 短期の政策金利 UP

↓

② 銀行等の 短プラの金利 UP

↓

③ 住宅ローンの 金利 UP

上記の流れ・理屈だった。

★あなたに、問いかけ

では、実際に、

① 政策金利の UP で、

② 銀行等の短プラも UP するのか?

↓

そうだとは、言えない。

既述の通り、理屈では、

①政策金利UPで → ②銀行等の短プラもUPだ。

だが、この仕組み通りに、行動どうするかは、

民間の銀行等の自由だからだ。

★あなたに、問いかけ。

①の政策金利が、動いても、

②の銀行等の短プラが、動かない事は、あるか?

↓

ある。

実際に、過去に、あった。

2016年1月に、日銀は、

マイナス金利の導入を、決定した。

日銀は、金融機関が保有する日銀当座預金に、

-0.1%のマイナス金利を適用し、利下げをした。

★ここで、あなたに、問いかけ。

上記で、短期の政策金利が、低下した。

よって、民間の銀行等の短プラも、下がったか?

↓

下がらなかった。

短プラは、変化なしだった。

「 ② 短プラ 」 が、変化なしだったので、

「 ③ 住宅ローン 」の基準金利も、変化なしだった。

「 ① 政策金利 」 の変動幅が、微小な場合は、

「 ②民間の短プラ 」 は、反応しないと、

考えて、良いだろう。

★続いて、あなたに、問いかけ

24年3月19日に、日銀は、

短期の政策金利を、0.1%分、引き上げた。

この 「 ① 日銀の短期の政策金利 」 の上昇で、

続いて 「 ② 民間の短プラ 」 は、上がるか?

↓

民間の短プラは、上がらない可能性が高い。

みずほ銀行の頭取で、全国銀行協会会長の

加藤氏は、24年3月14日に、下記の説明をした。

短プラは、各行が、独自に決めるもの。

マイナス金利が、解除されても、必ずしも、

短プラが上がる、という事ではないと思う。

▼変動型 住宅ローン まとめ

① 日銀の 短期の政策金利UP

↓

② 銀行等の 短プラの金利不変

↓

③ 住宅ローンの 金利不変

短期的には、上記の流れであろう。

-- 消費者 経済 総研 --

◆固定型では? 住宅ローン

前項までで、

「 変動型 」 の住宅ローンについて、解説した。

では、変動型ではなく、「 固定型 」 は、どうか?

★ここで、あなたに、問いかけ。

「 固定型 」 の金利の、基準になるのは何か?

↓

「 長期の国債の金利 」 が、基準だ。

年数としては、10年国債の金利である。

・長期国債(10年国債)の金利 UP

↓

・固定型・住宅ローン の金利 UP

★続いて、あなたに、問いかけ

3月19日に、日銀は、

長期の政策金利を、どうしたか?

↓

政策金利の対象は、「 短期金利 」 とした。

「 長期金利 」 は、政策金利の対象から外した。※

よって、長期の金利は、

日銀の上げ下げの対象ではなくなった。

つまり、3月19日の決定は、下記だ。

短期の政策金利は、利上げを、決定

長期の政策金利は、利上げも、利下げも、ない。

「 固定型 」 の住宅ローンは、長期金利が基準だ。

よって、固定型の住宅ローンは、

3月19日の日銀の政策変更では、影響を受けない。

※長期金利は、日銀の政策誘導から外れたが、

下記の 「 」の対処は、継続する。

「 長期国債は、これまでと同程度の額での購入を継続する。

長期金利が急上昇する場合には、買入れ予定額にかかわらず、

買入れ額の増額などを実施する。 」

なお、国債を買って、国債価格が上がると、

国債金利は、下がる。 この点からは、緩和的姿勢である。

▼だが、ずっと不変ではない?

3月19日に、日銀は、

長期の政策金利を、動かすことは、しなかった。

だが、逆に言うと、

長期金利は、市場変動に、従うことになる。

それにより、下記は、ありうる。

長期金利(国債10年)が、市場の需給で UP

↓

固定型の住宅ローンの金利 UP

短期の政策金利が、利上げされたら、

長期金利も連動し、市場の需給で、上がる事は多い。

固定型・住宅ローンは、3月19日の日銀決定では

直ちに直接の影響は、受けないと述べた。

だが、上記の通り、

間接的に、影響を受ける可能性がある。

-- 消費者 経済 総研 --

◆住宅ローンのまとめ

▼固定型 住宅ローン

固定型は、長期金利が、基準

↓

長期金利は、日銀の上げ下げの対象から外れた

↓

つまり、長期金利の政策利上げは 無し

↓

固定型の住宅ローンへの、直接・短期の影響なし

▼変動型 住宅ローン

変動型は、短期金利が、基準

↓

短期の政策金利は、0.1% 利上げ となった

↓

だが、短期プライムレートは、変動なしの模様

↓

変動型・住宅ローンへの、直接・短期の影響ない模様

▼結論

今回の日銀の利上げでの、住宅ローンへの

短期・直接の影響は、 無し or ほぼ無し だろう。

ただし、繰り返すが、

直接の影響は、直ちには起きないだろう

と、いうことであって、

間接的・時間経過で、金利上昇になりうる。

-- 消費者 経済 総研 --

◆金利UPで、いくら負担UP?

金利UPで、支払いは 〇〇〇万円 増える?

1億円を、

元利均等・30年返済・固定型で、借りた場合では?

金利が、

1.5% から、 0.25% UPして、1.75% になったら、

総支払額を、計算すると、約450万円も、増える。

-- 消費者 経済 総研 --

◆今後は? いつ上がる?

今後の金利は、いつ 上がるか?

今後の金利は、どれだけ 上がるか?

米国の中央銀行のFRBは、

政策金利の見通しを、数年間分、発表する。

だが日銀は、そのような見通しの発表をしない。

そこで、市場が予想する政策金利を、見てみる。

日銀の政策金利の今後の予想には、

OIS ( オーバーナイト・インデックス・スワップ )

の金利を、見るとわかる。

そこからは、

「 年内に 0.25% 日銀は利上げ 」 との予想になる。

▼次の利上げ 時期は?

既述の市場予想からは、

次の利上げの時期は、24年後半 ~ 24年末 だろう。

だがそれは、0.25%の場合だ。

0.1% とかの、小さい利上げなら、

もっと早く、利上げされる可能性はある。

なお、日銀は、下記の趣旨を、説明している。

マイナス金利解除 ( 0.1% 利上げ ) をしても、

その後に、どんどん利上げするのは、考えにくい。

緩和的な金融環境を、維持していく。

とは言え、いずれにせよ、

今後は、利下げではなく、利上げのトレンドになる。

-- 消費者 経済 総研 --

◆日本と米国 金融政策

▼外国は 短期だけ

日銀が、金利を、上げ下げする対象は、以前は、

短期金利と、長期金利の、2つがあった。

だが、諸外国では、短期金利のみを、対象にし、

長期金利は、上げ下げの対象、ではない事が多い。

▼なぜ? 日銀は 短期も 長期も

日銀は、前任の黒田総裁の時代に、

「 異次元の 金融緩和 」 を、実行した。

デフレ脱却のために、

他国がやらない手法も、どんどん、やっていく。

そこで短期に加え、長期も、政策対象に加えたのだ。

積極的に、とことん、緩和策をおこなう。

この積極さが、「 異次元 」 のゆえんだ。

▼米国FRB 短期だけ

米国FRBは、

現在は、長期金利を、政策金利としていない。

FRBは、短期金利を、政策金利としている。

★ここで、おさらい的に、あなたに、問いかけ

3月19日に、

日銀は、長期の政策金利を、どうしたか?

↓

既述の通り、

政策金利の対象は、短期金利とし、

長期金利は、政策の対象から外した。

他国と同様に、短期金利を、政策金利としたのだ。

つまり、

異次元の 金融政策 から、

普通の 金融政策に なったのだ。

アベノミクスの 3本の矢の 内の、

第1の矢の 金融政策は、役割を 終えたのだ

★続いて、あなたに、問いかけ。

なぜ、長期金利を、対象からはずしたか?

↓

日銀は、かつては、

長期金利の10年国債の金利を、無理やり下げた。

それにより、下図のように、

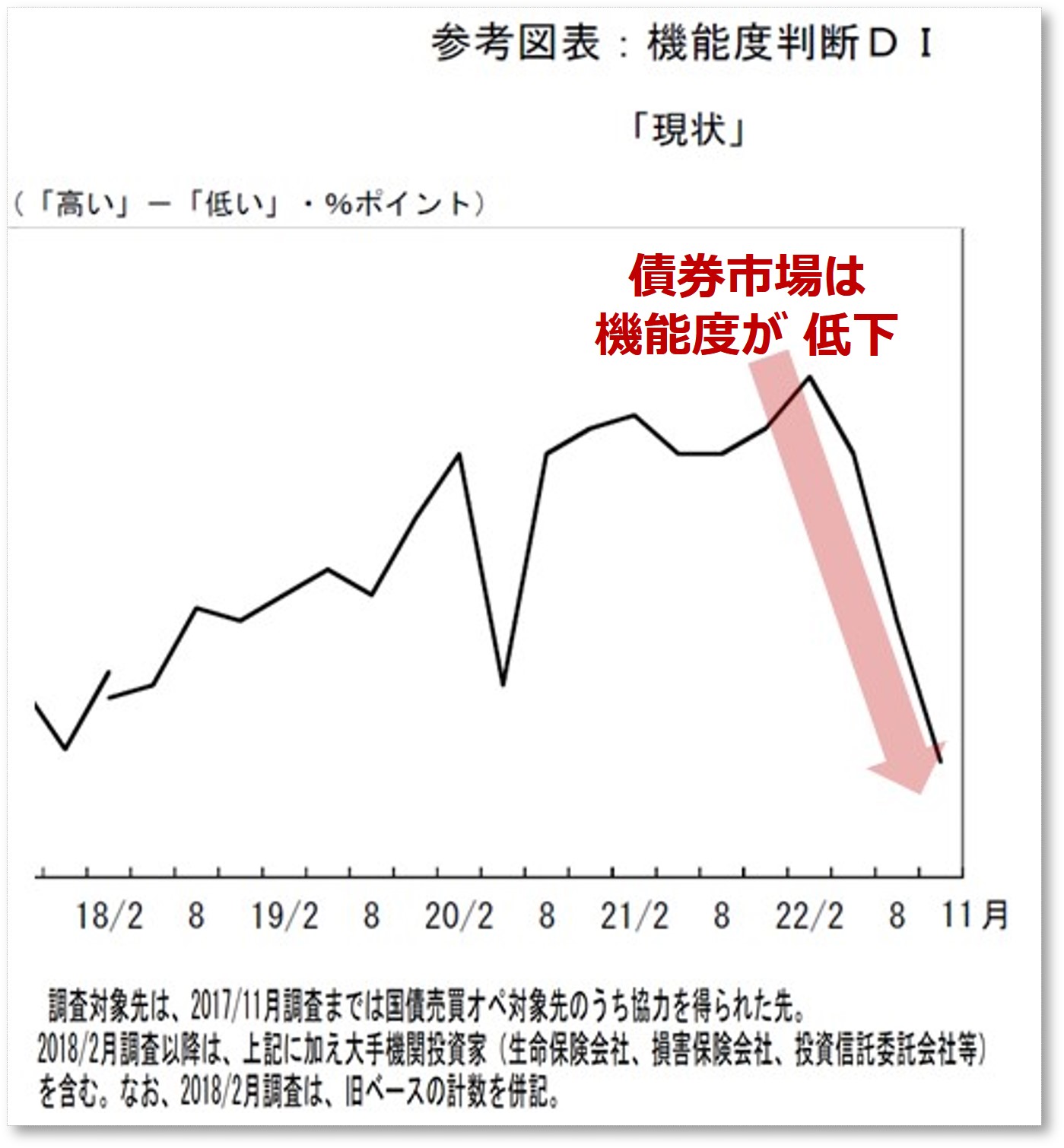

金利の水準のグラフ(イールドカーブ)が、不自然となった。

この歪みによって、金融市場の関係者から、

「債券取引が、やりにくくなった」との不満が出た。

国債・社債の機能度が、低下したのだ。

この機能度の低下が、長期金利操作の副作用だ。 ※出典:日銀|債券サーベイ

※出典:日銀|債券サーベイ

アメリカや、オーストラリアも、

かつては、長期金利の操作を、やったことがあった。

だが、副作用の懸念から、両国は、

現在は、長期でなく、短期を、対象としている。

-- 消費者 経済 総研 --

◆どうする住宅ローン

▼利上げ観測で 前倒し?

3月19日の日銀の利上げ決定では、

直ちに、住宅ローンの金利は、上がらないだろう。

だが、時間の問題だ。

いずれは、住宅ローンの金利は、上がるだろう。

上がるなら、上がる前に、

住宅ローンの契約を、する人も、増えるだろう。

そこで、住宅購入を、急ぐ人も、増えるだろう

▼デフレ観測で 前倒し?

日本は、デフレ経済から、インフレ経済へ移行した。

今なら、100 万円で、買える物が、インフレによって

来年は、103 万円に、なるかもしれない。

上がるなら、上がる前に、

購入を済ます人も、増えるだろう。

節約と、貯金から → 早めの、購入や契約

こうして、消費が、前倒しになる。

年間 100 億円の売上を、見込んでいた企業は、

インフレ経済や、利上げ経済の、追い風で、

売上 103 億円へ、増収との恩恵にも、あずかれる。

そして、増えた企業の売上・利益で、

私たちの賃金も、さらに増える。

30年見なかった、好循環が、始まろうとしている。

失われた30年から、日本は卒業しようとしている。

シン・日本へ

■その1 (24年3月20日)

円高進行ペースは?

日本よりも 米国の中銀が 重要?

-- 消費者 経済 総研 --

◆今回号のポイント

先だって、あなたに、問いかけ。

下記質問を、1分間ずつ、考えて頂きたい

★★ここで、あなたに、問いかけ

★金融政策で、今まで、円安になった。

なぜ、円安が、進行したのか?

★今回の日銀の利上げで、

円安から、円高へ、変わったか?

★いつから、円安から円高へ、チェンジか?

★円高へチェンジしたら、円高進行のペースは?

1年間で、いくら分、円高が、進むか?

★日銀の会合と、 米国中銀の会議 ( FOMC ) の

どちらが、重要か?

★次の米国FOMCは、いつ開催か?

-- 消費者 経済 総研 --

◆日銀の利上げで、円高へ?

2024年3月19日に、日銀は、利上げを発表した。

利上げは、2007年以来で、17年ぶりだ。

▼長年の低金利の政策

日銀は、長年、低金利の政策を、続けてきた。

その政策金利は、

短期は、マイナス0.1% で、 長期は、0% だった。

★ここで、あなたに、問いかけ

今までの日銀の低金利政策は、円安の原因だった。

なぜ、円安が、進行したのか?

これは、消費者 経済 総研 の様々なページで、

掲載したが、復習的・おさらい的に、確認しておく。

あなたは、今までの、円安進行のメカニズムを、

思い出して、頂きたい。

↓

答えは、下記のプロセスだ。

日本の政策金利は、ゼロ近傍で、ほぼ不変だった。

↓

一方、米国の政策金利は、上昇を続けた。

↓

米国の政策金利が上昇すると

↓

それに連動して、米国の市場金利も、上昇

↓

米国の国債の金利も、上昇

↓

米国の国債から、もらえる利息が、増える

↓

米国の国債の魅力が、高まる

↓

米国の国債を、買う人が、増える

↓

米国の国債を、買うには、 米ドルが必要

↓

日本円を売って、米国ドルを買う人が、増える

日本円の売り → 円安

米ドルの買い → ドル高

日本の利上げなし + 米国の利上げ で、

今までは、ドル高・円安になった

▼日銀利上げ → 円高へ ?

米国の利上げで、ドル高になった。

逆に、日銀利上げでは、円高になるとの理屈になる。

★ここで、あなたに、問いかけ。

今回(3月19日)の日銀の利上げで、

円安から、円高へ、変わったか?

あなたは、1分間、考えて頂きたい。

↓

利上げで、

円高ではなく、円安になった。

★ここで、あなたに、問いかけ。

日銀が利上げしたのに、なぜ、円安進行 なのか?

↓

日銀は、短期・政策金利を、-0.1% → 0.0% にした。

利上げ幅は、たったの 0.1 % だ。

市場へのインパクトは、小さい。

植田総裁は、利上げをしたものの、

「 緩和的な環境を、継続する 」 と述べた。

市場は、下記のような解釈を、したのだろう。

「 0.1%の 微小な 利上げ 」よりも、

「 緩和的 環境 継続 」 に、重きを置いた

-- 消費者 経済 総研 --

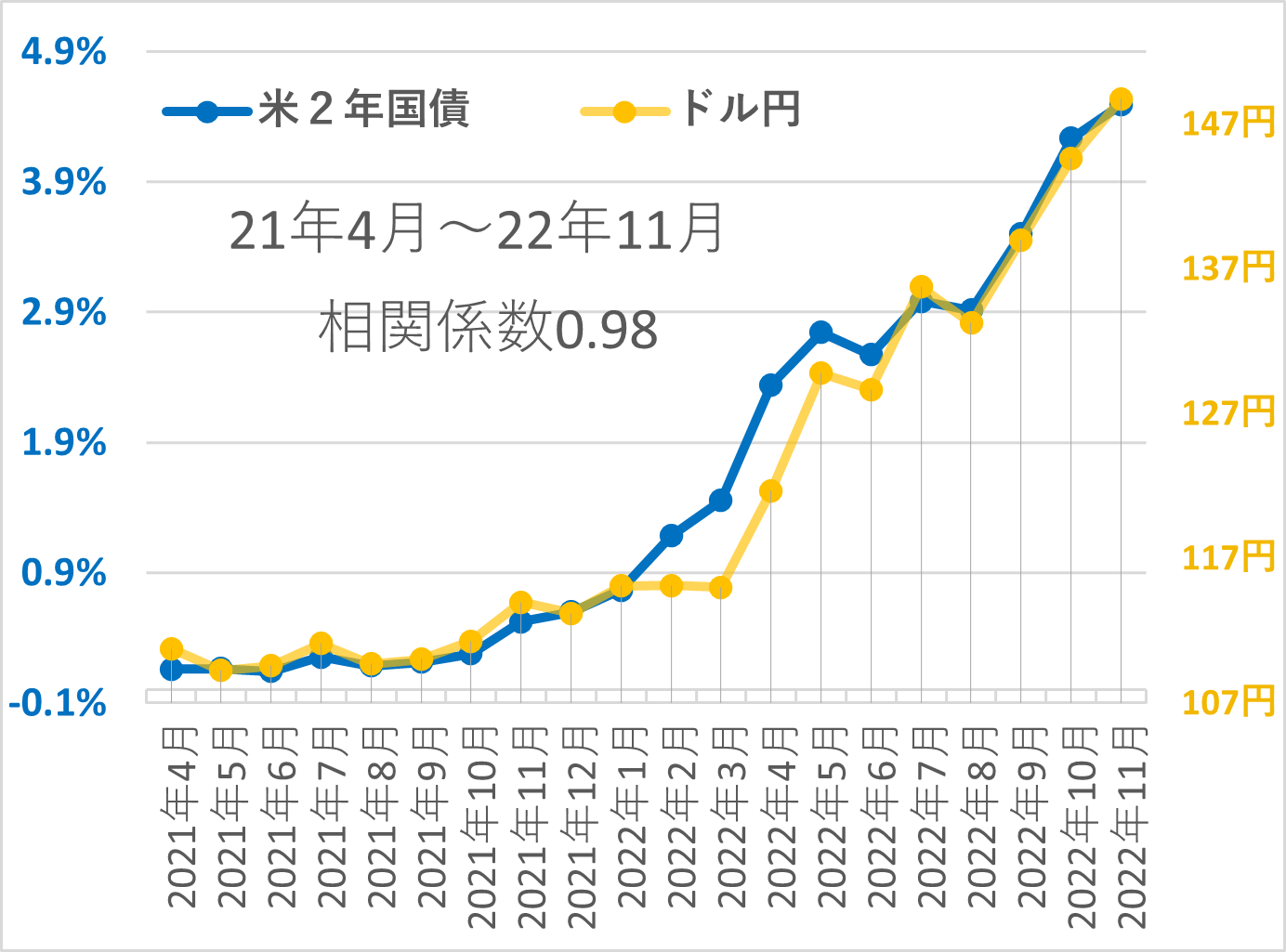

◆ドル円は 日本と米国の 関係

ドルは米国の通貨、円は日本の通貨だ。

「 ドル・円 」 の為替レートは、

「日本金利」と「米国金利」 に、大きく影響される。

日本の金利は、ずっとゼロ近傍で、ほぼ不変だった。

よって、米国金利で、説明されてきた。

ドル円は、米国金利で、説明される

下記の期間では、

相関係数は、0.98と、かなり高い連動性がある。

※なお、貿易収支や金融収支なども、ドル円に、

影響を与えるが、本稿では、金利にフォーカスする。

-- 消費者 経済 総研 --

◆インパクトは、米国が大きい

今回の日銀の利上げは、0.1 % UPだけだ。

では、米国では、どうだったか?

★ここで、あなたに、問いかけ

米国の利上げは、どのくらいの大きさだったか?

あなたは、1分間、考えて頂きたい。

↓

米国は、0%から5.25%へと、大幅な利上げをした。

利上げインパクトは、米国の方が、圧倒的に大きい。

日本の利上げ : 0.10 %

米国の利上げ : 5.25 %

利上げ幅は、52倍超だ。

▼利上げの 最初 と 最後 は?

近年のインフレ局面で、

米国FRBは、下記のように、利上げをした。

最初の利上は、22年3月に、0% → 0.25% に利上げ

最後の利上は、23年7月に、5% → 5.25% に利上げ

(正確には、5.25%ではなく、

下限5.25%~上限5.50%だが、本稿では下限を表示)

★ここで、あなたに、問いかけ。

円安・円高のテーマでは、

日本の政策と、米国の政策の、どちらに注目か?

↓

日本よりも、米国である。

日本の50倍以上のインパクトを米国は、もたらす。

既述の通り、利上げ幅は、52.5倍だ。

★ここで、あなたに、問いかけ

金融政策では、日本よりも、米国に注目なら、

日銀会合だけでなく、米FRB会合にも、注目か?

↓

もちろん、そうだ。

筆者(松田)は、日銀会合の発表文章と、

その後の総裁会見を、毎回見ている。

日銀会合は、3/19は17年ぶりの利上げだった。

だが、その前までの会合は、大した変化はなかった。

それでも、筆者(松田)は、日銀の解説記事を、

書くために、日銀会合を、毎回チェックしてきた。

▼日銀よりも、米国FRB

日銀よりも、

大きなインパクトを与えるのが、米国FRBだ。

よって、筆者(松田)は、

米FRBの会議であるFOMCも、毎回見ている。

日本の個人投資家・機関投資家には、

日銀会合より、米FOMCの方が、はるかに重要だ。

★では、米FOMCは、いつ開催か?

↓

3月20日(水) ~ 21日(木)の開催だ。 (日本時間)

声明文の発表は、21日(木) AM 3:00で、

議長の会見は、同日AM 3:30だ。 (日本時間)

-- 消費者 経済 総研 --

◆円安 → 円高 への 変化の時期は?

既述の通り、日銀よりFRBの方が、影響は大きい。

FRBは、

24年に0.25%の利下げを、3回やるとみられる。

つまり、米国は、0.75%の利下げをする見込みだ。

米国の利下げで、ドル安・円高の方向へ動く。

一方、日銀は、

今後の利上げペースを、明らかにしていない。

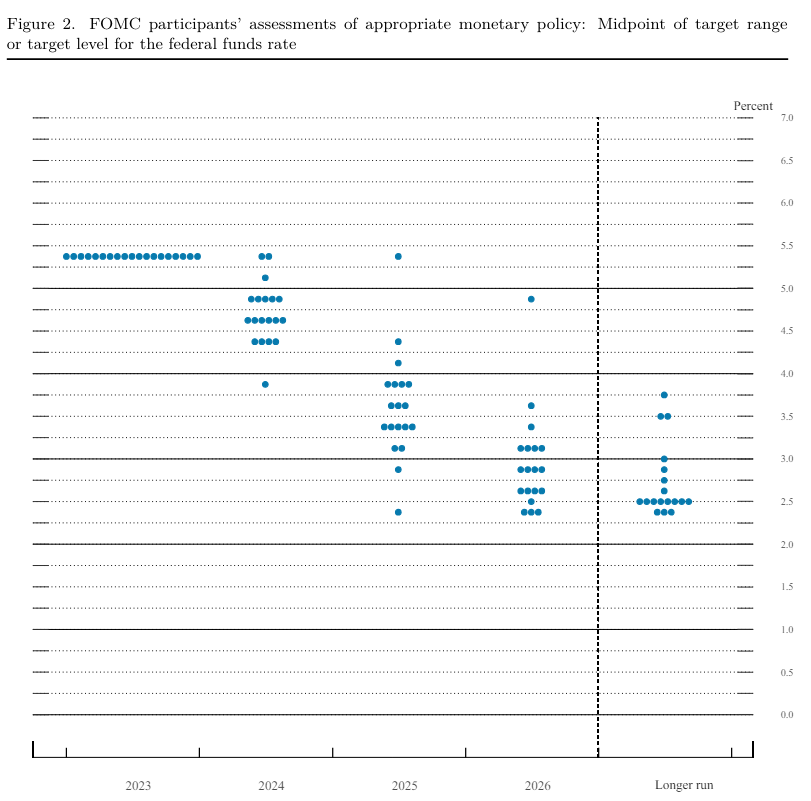

▼FRB の 3回 利下げ は?

FRBの3回利下げ ( 0.25% × 3回 = 0.75% )は、

消費者経済総研の予測でも、市場予想でもない。

FRB自身の見通しだ。

FRBメンバーが、年ごとの金利見通しを書くのだ。

それを集計し、値の点を、プロットしたのが、

下記のドット・チャートだ。 ※出典:FRB December 13, 2023

※出典:FRB December 13, 2023

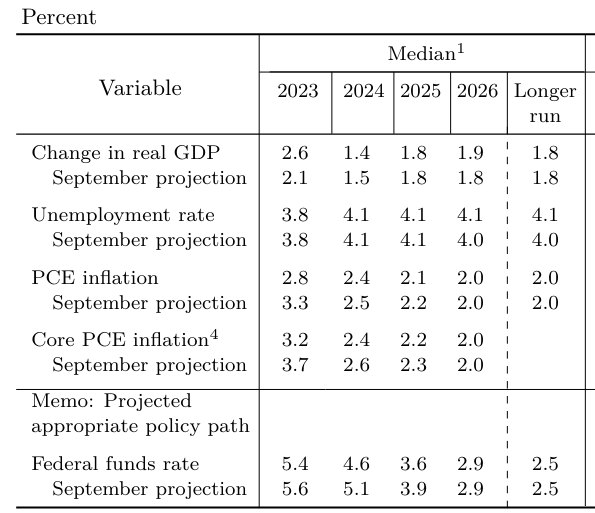

上記のドットチャートを、表にしたのが、下記だ。

数値は、中央値だ。

政策金利は、F F rate なので、下から2行目だ。 ※出典:FRB December 13, 2023

※出典:FRB December 13, 2023

上図を、数値化すると、下記だ。

2023年 5.4% ( 5.25% ~ 5.50% の平均 )

2024年 4.6% ( 前年比 0.8% 利下げ )

2025年 3.6% ( 前年比 1.0% 利下げ )

2026年 2.9% ( 前年比 0.7% 利下げ )

長期中立 2.5%

▼円高進行のペースは?

近年の米国の利上げと、それに連動したドル高は、

下記の通りだ。

ドル・円 : ボトム 103円 → ピーク 151円

米政策金利: ボトム 0% → ピーク 5.25%

▼簡単で 単純な 理解

筆者(松田)が、円安・円高ペースを、聞かれたら、

口頭では下記のざっくり説明を、まずは、している。

米政策金利は、 0% → 5%へ、 5%pt上がった。

ドル円は、 100円 → 150円へ、 50円上がった。

金利5%pt上がって、ドル円50円上がった。

1%の金利で、ドル円は10円動く。

前項の米利下げを再掲すると、

2023年 5.4% ( 5.25% ~ 5.50% の平均 )

2024年 4.6% ( 前年比 0.8% 利下げ )

2025年 3.6% ( 前年比 1.0% 利下げ )

2026年 2.9% ( 前年比 0.7% 利下げ )

長期中立 2.5%

2027年頃には、

米国利下げは、終わっているかもしれない。

先ほどの単純・簡単な計算では、下記となる。

2024年 8 円 円高 ( 前年比 0.8% 利下げ )

2025年 10円 円高 ( 前年比 1.0% 利下げ )

2026年 7 円 円高 ( 前年比 0.7% 利下げ )

この値は、正確ではないし、数学的に正しくないが、

ざっくり暗記するには、便利だ。

▼日銀の 利上げも 加わる

前項は、米国利下げのペースについてだ。

それに、日銀の利上げの要因が、加わる。

日銀の利上げの幅・時期は、

連載シリーズの中で、今後取り上げたい。

-- 消費者 経済 総研 --

◆利上げ 私たちの暮らしは?

日銀利上げで、私たちの暮らしは、どうなる?

話題になりやすいのは、

① 住宅ローンは、上がるの?

② 変動金利と、固定金利 どっちが 良いか?

③ マンションは、賃貸と所有 どっちが よい?

「 ③ の 賃貸 vs 所有 」 は、筆者(松田)は、

数十年間、関連のシミュレーションや、

フィジビリティスタディを、さんざん、やってきた。

不動産を、売ったら どうか? 貸したら どうか?

不動産を、買ったら どうか? 借りたら どうか?

筆者(松田)は、不動産投資を長年やったので、

不動産投資などの試算は、さんざんやった。

数百回は、やっている。

20歳後半~30歳前半の頃は、

筆者(松田)の携帯電話へ、毎週土日は、

同級生から、次々と相談の電話が、かかってきた。

大半が、下記の相談だった

② 変動金利と、固定金利 どっち?

③ 賃貸と、所有 どっち?

「 連載シリーズ|中銀の利上・利下 と 暮らし 」

の中で、今後取り上げてみたい。

「② 変動金利と、固定金利 」 も、感覚論ではなく、

シミュレーション試算の数値で、比較すべきだ。

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆26年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。