消費税使い道 わかりやすく解説 使われ方は不明?嘘,問題?一覧グラフで簡単に|消費者経済総研|2023年9月29日

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■最新稿:2023年9月29日 "dateModified": "2023-09-29 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 本ページ内容に関しては、自己責任にて対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、リンク設定、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■ 要約・ポイント編

- 詳細の解説は、後述するが、

まずは、「Q&A」で要約・ポイントから解説する。

-- 消費者 経済 総研 --

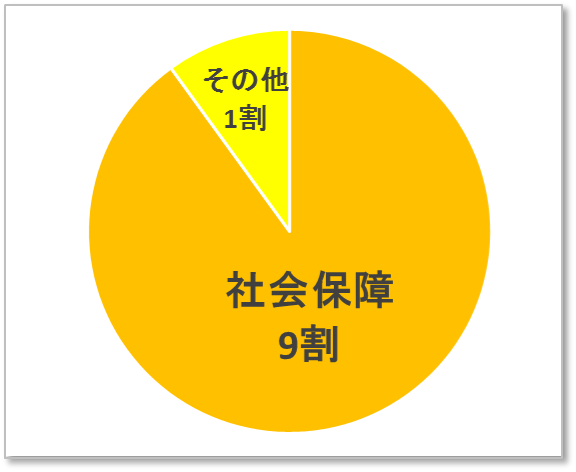

Q:消費税の「使い道は、社会保障だ」と聞くが、

それは、嘘か?

↓

A:消費税の使途の方針は、

下図の通り、大半が「社会保障」だ

-- 消費者 経済 総研 --

Q:消費税の実際の使われ方は、

「法人税 減税の穴埋めだ」とも聞くがどうか?

↓

A:そういう見方も、あるし、できる。

一方で、違う見方もある。

-- 消費者 経済 総研 --

Q:では、消費税と法人税の関係は、どうなった?

↓

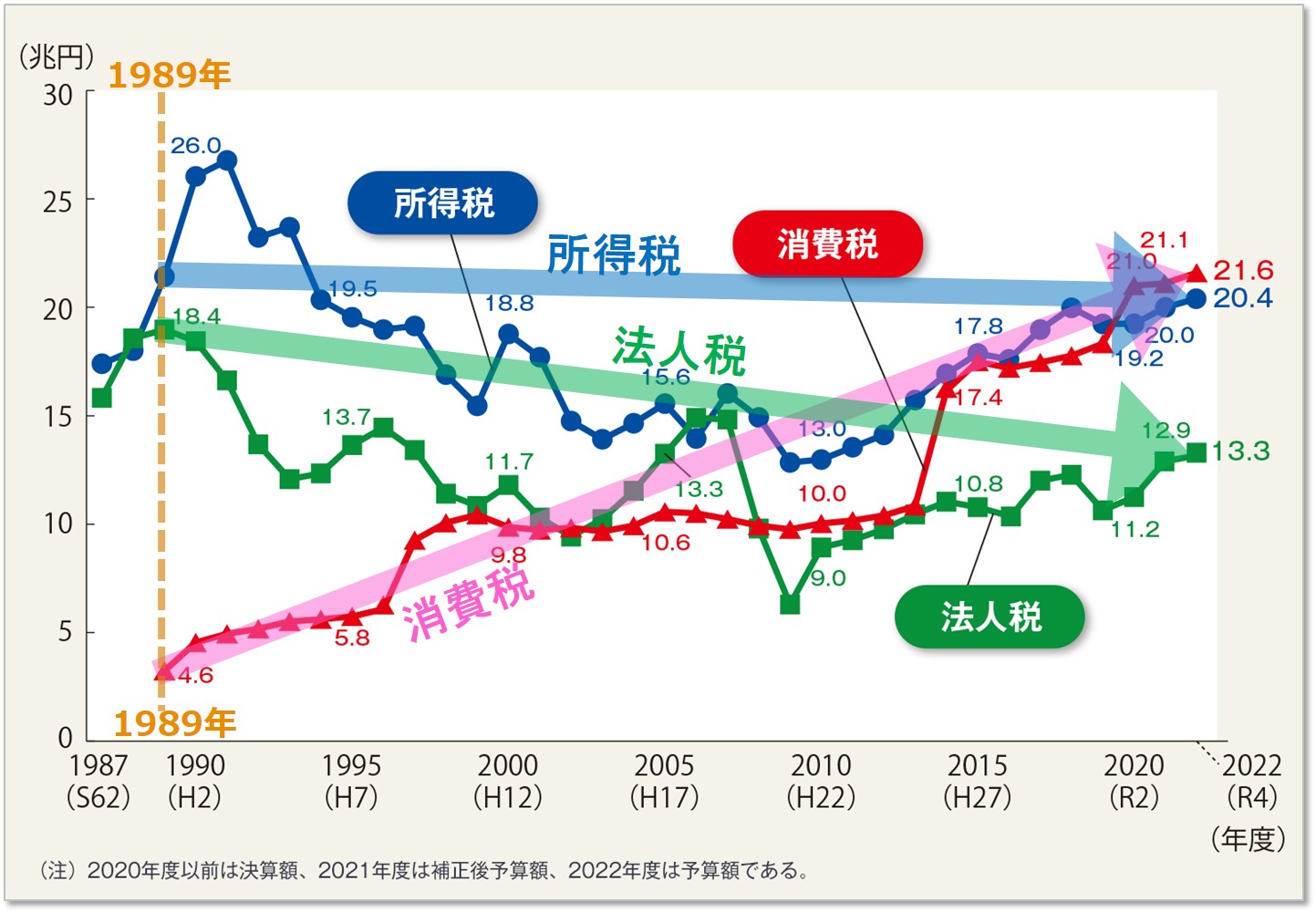

A:長期の推移では、

法人税額は減少し、消費税額は増加した。

消費税は、1989年に登場以降、3回増税され、

法人税は、減税されたからだ。

※下図は、1989年の税収額→2022年の税収額

※下図は、各年の税収額の折れ線も掲載

※下記出典から、消費者 経済 総研が、矢印等を加筆

※出典:財務省|社会保障費を賄うのになぜ消費税なのか

-- 消費者 経済 総研 --

Q:上のグラフからは、

消費増税は、法人減税のために見える。

法人税の減税の理由は、何か?

↓

A:法人減税の理由の公式見解は下記だ。

「 稼ぐ力のある企業等の税負担を軽減し、

成長志向を高める 」

-- 消費者 経済 総研 --

Q:法人税の減税は、世界競争の結果だとも聞く。

これは、どういう事か?

↓

A:外国が、法人減税を、競ってやるので、

日本も追従したという見方もある。

法人税の減税は、諸外国の共通トレンドだ。

-- 消費者 経済 総研 --

Q:なぜ諸外国や日本は、法人税減税を競うのか?

↓

A:自国への企業誘致が、理由だ。

各国が「自国へ企業誘致」で、法人減税を競う。

なお、日本が、外資企業を、誘致したいなら、

外資企業だけに、低率の法人税にすればよい。

外資誘致が目的なら、

国内の日本企業の法人減税は、不要のはずだ。

-- 消費者 経済 総研 --

Q:法人税の減税の世界競争は、永遠に続くのか?

↓

A:違う。歯止めがかかる。

法人税率の減税競争は、やめることになった。

各国共通の最低税率は、15%以上にすると、

136の国・地域は、2021年に、合意したのだ。

※出典:「法人税の最低税率 15%で各国が合意

不毛な 税率引き下げ競争に 終止符?」

|News week japan|2021年10月11日|

-- 消費者 経済 総研 --

Q:とは言え、消費税の増税の本当の使われ方は、

「 法人税を減らすため 」 に見えてしまう。

↓

A:たしかに、法人税の減税は、事実なので

「実体的には、そうだ」 との見方もある。

しかし「消費増税で、法人減税を穴埋め」との

「公式の見解・決定・文書」は、見つからない。

-- 消費者 経済 総研 --

Q:消費税使い道は「国の借金の返済」とも聞く。

これは、どうなのか?

↓

A:使い道は、社会保障との方針なのだが、

借金対策に使う金額が、2013年に登場する。

5%→10%への増税分の使い道の方針が、

2013年に、より明確になった。

増税額の約半分は「社会保障等」で、

残りの約半分が「国の借金対策」となった

-- 消費者 経済 総研 --

Q:5→10%の増税分の「約半分が借金対策」

との方針は、その後も、そのままか?

↓

A:変更された。

2017年に、消費税の使い道が、変更になった。

増税分の一部(約2兆円)の使い道の方針を、

「借金対策」 → 「全世代型・社会保障」へと、

変更した。

-- 消費者 経済 総研 --

Q:「全世代型・社会保障」とは何か?

↓

A:それは、「人づくり革命」と名付けられた。

下記4件で、構成される。

① 幼保の無償化

② 高等教育の無償化

③ 介護職員の処遇改善

④ 保育の受け皿の前倒し整備

-- 消費者 経済 総研 --

Q:消費税は、「目的税」なのか?

↓

A:税は、「目的税」と「普通税」に分かれる。

普通税は、様々なことに使う一般財源だ。

一方で、目的税は、使い道が、決まっている。

消費税は、目的税のように、見えるが、

「目的税」 ではなく、実は「普通税」なのだ。

-- 消費者 経済 総研 --

Q:目的税の例は?

↓

A:いくつかあるが、身近な例の一つは、

「都市計画税」だ。

道路や公園の整備や、下水道事業などへと、

使い道が、決まっている。

-- 消費者 経済 総研 --

Q:ところで、消費税の使い道の「方針」と、

「方針」が付くのは、なぜか?

↓

A:本ページの消費税の使い道は、

政府公表の使い道方針を、基礎としている。

「方針」と「結果」は、異なる事がありえる。

政府公表の事後的な確定使途は、不明だ。※

※不明とは、公表データは、見当たらないという事。

消費税は一般財源であるため、

消費税単独の決算は無いと捉える。

それは法人税も所得税でも普通税だから同様だろう。

本ページでの政府方針の金額・割合は公表当時の値がベース。

本ページで当総研が記載したグラフ・割合・金額は、

過去の政府方針表明から当総研が推計算定した。

-- 消費者 経済 総研 --

Q:消費税の増税は、日本経済や、国民の生活に、

プラスなのか? マイナスなのか?

↓

A:消費税の増税は、マイナスに働く。

だが、本ページでは、消費税の批判は、しない。

本ページは、消費税の使い道を、

中立・客観的に、掲載していく。

なお、別ページに、

消費税の利点・欠点の解説を、掲載してある。

下記のページをご覧頂きたい。

「 消費税 減税・増税のメリット・デメリット.. 」

本ページの下段の 「 リンク集・関連テーマは?」

の所で、リンク先に移動して、ご覧頂きたい。

- ■ 使い道・結論編

- 詳細の解説は、後述するが、

まずは、先だって「使い道の結論」から記載する。

◆下図は、消費税率10%全体の使い道の方針

消費税は社会保障に使うと、2012年に決まった。

なお例外があり、1割は地方自治体の一般財源だ。

これが、消費税法の第1条に記載の基本方針だ。

※円グラフの「社会保障」には「少子化対策」を含む

※消費税法 第1条2「消費税の収入については...」

--消費者 経済 総研--

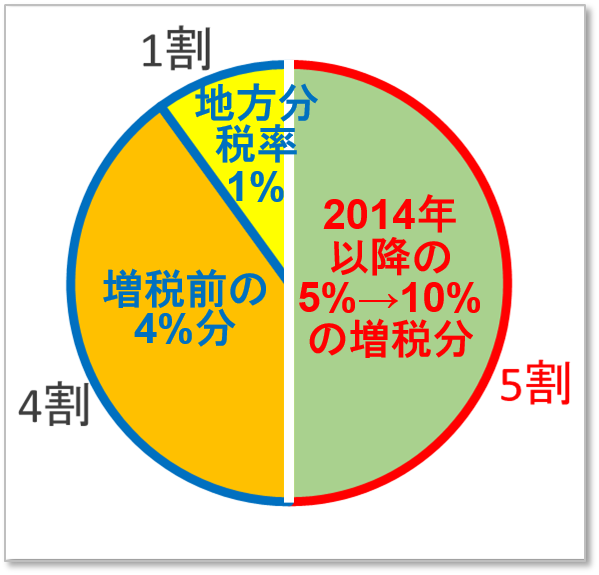

◆5→10%への増税分(10%のうちの半分5%)

2012年に、社会保障を、強化することが決まった。

その財源は、消費税の増税で、まかなうとなった。

2014年以降に、増税(5→10%)すると、なったのだ。

下図の右側赤色部分が、5→10%増税部分だ。 社会保障の強化の財源が、この右側の増税部分。

社会保障の強化の財源が、この右側の増税部分。

--消費者 経済 総研--

◆下図が右側の増税分の使い道の内訳。 ※上の円グラフの計算内容は後述

政府は、使い道を、何度か変更している。

上記の円グラフは、最新の姿だ。

消費税の「使い道の 変更・変遷」の内容と、

消費税の「歴史」を、これから解説していく。

※本ページでは政府公表の使い道の方針を基礎としている。

「方針」→「実際の結果」は異なることがある。

その政府方針の金額・割合は公表当時の値がベース。

本ページで当総研が記載したグラフ・割合・金額は、

過去の政府方針表明から当総研が推計算定した。

政府公表の事後的確定使途は不明(公表データは見当たらない)

- ■ 消費税の歴史と変遷

- ◆消費税の登場と理由・目的 とは?

*消費税は、いつから登場したのか?

消費税は、1989年(平成元年)4月1日に登場した。

当初の税率は、3%だった。

*なぜ登場したのか? その理由とは?

--消費者 経済 総研--

◆3度の増税と、景気影響 とは?

増税は、3→5%、5→8%、8→10%と3回行われた。

それにより、どんな結果になってしまったのか?

◆消費税の使い道の変遷 とは?

消費税の使い道は、過去に何度か変更されてきた。

変更の経緯や理由とは?

--消費者 経済 総研--

◆消費税の税込表示と税抜表示 とは?

なぜ価格表示が、税込→税抜可→税抜と変化した?

◆これらの上記の各テーマに関して、

【増税】【景気】【価格表示】【使い道】

の切り口で、消費税の変遷を、時系列で見ていく。

- ■時系列のアウトライン|目次

- 先だって、変遷・歴史の概略を、時系列で見ていく。

◆1989年より前

・「所得税の捕捉率が、低い問題」の議論が活発

↓

・いわゆる 「 クロヨン問題 」である

↓

・捕捉性に優れる、消費税の導入議論が、活発化

↓

・財政再建・福祉目的で消費税誕生と言う人がいる

↓

・それは違う。 財政再建・社会福祉対応ではない

↓

・低い捕捉率の所得税の問題解消が、理由のメイン

◆1989年

・4月1日に、消費税が3%の税率で登場

◆1997年【増税】

・4月1日に、消費税率が、3→5%に増税された

◆1998年【景気】

・増税で、景気は悪化し、「失われた20年」の開始へ

↓

・GDP・消費・年収は低下し、失業率・自死率は上昇

◆1999年【使い道】

・「使い道は福祉」と、予算総則に、記載された

↓

・消費税は、普通税で、目的税ではない。

↓

・外国でも「消費税が目的税」の例は、見当たらない

↓

・こうして、消費税の福祉目的化の賛否は、残った

◆2004年【表示】

・4月から「税込価格」での総額表示が、義務へ

- 増税と、社会保障の充実 へ -

- 社会保障・税の一体改革(一体改革) -

◆2010年

・民主党等で「一体改革」(社会保障・税の一体改革)が議論

◆2011年【増税案・使い道変更 案】

・「一体改革」の具体的な案が登場

↓

・内容は、福祉改革と、その財源として5→10%増税

◆2012年【増税・使い道変更 決定】

・野田内閣で、一体改革が「案から実行」に移された

↓

・「消費税法の一部を改正する等の法律」など成立

↓

・法律で、消費税の増税+一体改革実行が、決定した

↓

・消費税の 「 使い道は、社会保障 」 と、定められた

↓

・なお、同年に法人税の減税(30→25.5%)があった

↓

・実際は「消費増税は、法人減税のため」なのか?

↓

・政府説明では、消費増税は社会保障の強化改革だ

↓

・日本の消費増税の使途は、社会保障の強化改革だ

※法律上の使途

法律上の消費増税の使途は、社会保障目的だ。

だがそれは、目的であり、方針である。

事後的な結果(決算)としては、証明されない。

※実態上の使途

実態上の消費増税の使途は、

「 法人減税の穴埋めのため 」 との見方もある。

だが、法人減税に使われたとの

公式の見解・決定・文書は、見当たらない。

しかし、法人税の減税は事実なので

「実体的にはそうだ」との見方もある。

◆2013年

【使い道】

・自民党・安倍政権で、使い道の具体的内訳が公表

↓

・なお、使い道には「借金対策」も含んでいる

【表示】

・同年10月から、税込表示の義務が、解除

◆2014年

【増税】

・4月1日に、消費税率が、5→8%に増税

【景気】

・増税で、消費や実質年収が、下落へ転じた

↓

・安倍首相は、次の増税で景気の腰折れを懸念

【増税・延期】

・8→10%増税を「15年10月→17年4月」へ

延期することを、安倍首相が、11月に表明

◆2016年

【増税・再延期】

・安倍首相は、内需の腰折れ等の増税リスクを懸念

↓

・8→10%増税の時期を「17年4月→19年10月」へ

再び延期することを、安倍首相が、6月に表明

【使い道・変更】

・あわせて、軽減税率(8%)の導入も、正式に表明

↓

・1.1兆円を、「借金対策」 →「軽減税率」へ

◆2017年【使い道・変更】

・「新・経済政策パッケージ」を、12月に閣議決定

↓

・その政策の中の目玉政策は「人づくり革命」

↓

・人づくり革命とは、保育・教育・介護の強化改善だ

↓

・1.7兆円を、「借金対策」 →「人づくり革命」へ

↓

・こうして消費税の「増税分の使い道が変更」

◆2019年【増税】

・10月1日に、消費税率が、8→10%に引き上げ

◆2021年【表示】

・4月から「税込価格」の総額表示が、再び義務へ

上記までは、わかりやすく簡単に、要約・表現した。

詳細は、本ページの次の項以降を、ご覧頂きたい。

先に関連テーマを見たい方は、下記関連ページへ

- ◆消費税では、誰が、損するのか?

- 「そもそもとして、消費税で、誰が、損をする?」

「消費税で、損するのは誰?」 - ◆増税のたびに、景気悪化?

- 増税で景気悪化した様々な現象の詳細は?

「消費税|減税の効果・メリット,増税の影響・デメリット」

- ◆日本は借金大国では無い。その理由とは?

- 借金大国の日本で、借金増加は、NGなのか?

しかし「日本は借金大国ではない」と証明された。

「日本は借金大国では無い理由とは?」

- ◆軽減税率(8%)の対象とは?

- 食べ物は、何が8%で、何が10%?

「軽減税率 対象商品」

- ■ 1989年より前

- ここからは、【詳細の解説編】だ。

結構、時間かかったし、苦労した。

なので、長文ではあるが、ぜひ、お読み頂きたい

◆クロヨン問題|所得税は、捕捉率が低い ?

昭和の時代は、

所得税の捕捉率が低いことが、問題になっていた。

いわゆる「 クロヨン問題 」である。

※「 クロヨン問題 とは? 」を、参照頂きたい

捕捉性に優れる、消費税の導入議論が、活発化した。

--消費者 経済 総研--

◆消費税導入の理由 とは?

消費税の導入理由は、財政再建や社会福祉か?

そうだと言ういう人は多いが、それは違う。

消費税の導入は、財政再建・福祉対応ではない。

低い捕捉率の所得税の問題解消が、メインである。

消費税は、一律の税率で、シンプルな構造だ。

徴税費用も安く、広く薄い税、安定的なのも利点だ。

- ■1989年(平成元年)

1989年4月1日、消費税が3%の税率で、登場した。

- ■1997年|3→5%増税と、景気悪化

- ◆消費税が3→5%へ増税

1997年4月1日に消費税が、3→5%に増税された。

この増税をきっかけに、GDP・消費・年収は低下し、

失業率・自死率は上昇した。

これで「失われた20年」が、始まってしまったのだ。

--消費者 経済 総研--

◆「3→5%増税で景気悪化」とは?

増税で景気悪化した様々なダメージを、

下記のページで、詳しく解説している。

下記ページを参照して頂きたい。

「消費税|減税の効果・メリット,増税の影響・デメリット」

- ■1999年度|予算総則で福祉目的化

- 1999年度(H11年度)以降は、

消費税の使い道は、「福祉」に、充てるとされた。

目的税になったのではなく、普通税のままだが、

消費税は「福祉目的化」された。

平成11年度の予算書の中の

「総則」の項目にて、その旨が記載された。

- ■2011年|福祉の強化案と増税案

- 超高齢化・少子化で、社会保障が不充分・不適合に。

社会保障の強化のため、2010年から民主党政権で

「社会保障・税の一体改革」の議論が、活発化した。

そして2011年には、具体的な案が登場した。

内容は、下記 ①+② の同時(一体)の 改革だ。

① 社会保障の強化・改革

② その財源として、消費税の増税(5→10%)

※出典:社会保障・税一体改革成案について(平成23年7月1日閣議報告)

- ■2012年| 決定(社会保障充実・増税)

- ◆ポイント

*消費税の「使い道は社会保障」と法律に書かれた

*消費税の5→8→10%への段階的な増税が決定

--消費者 経済 総研--

◆「三党合意」とは?

「社会保障と税の一体改革」案の成立を

与党の野田首相は、目指していた。

内容は、「社会保障を強化・改革する」ことと、

その財源として「消費税の5→10%増税」である。

しかし与党には、増税反対派も多く、分裂した。

政権基盤が、弱体化したため、

野田首相は、自民党・公明党に協力を、仰いだ。

その結果、3党で一体改革の合意が得られた。

いわゆる「三党合意」である。

*2012年6月15日に

「社会保障・税一体改革に関する確認書」が作成

*2012年6月21日に

三党合意を明記した「三党確認書」が作成された。

※「一体改革」は、「社会保障・税の一体改革」の略

--消費者 経済 総研--

◆「社会保障と税の一体改革」 とは?

「社会保障と税の一体改革」とは、

下記項目の達成を、目指すものだ。

*社会保障の充実・安定化

*その安定財源の確保

*財政の健全化

そして、下記2点が、決められた。

・消費税率を5%→8→10%へ段階的に引き上げる

・増税分(5%分=10%-5%)の使い道を4福祉へ

*2012年8月10日に、ついに

「社会保障と税の一体改革」関連8法案が可決成立

※8法案とは、

①消費税法の一部を改正する法律案

正式名称:社会保障の安定財源の確保等を図る税制の抜本的な

改革を行うための消費税法等の一部を改正する等の法律案

②社会保障制度改革推進法案

③子ども・子育て支援法案

④就学前の子どもに関する教育、保育等の

総合的な提供の推進に関する法律の一部を改正する法律案

⑤子ども・子育て支援法及び総合こども園法の施行に伴う

関係法律の整備等に関する法律案

⑥公的年金制度の財政基盤及び最低保障機能の強化等のための

国民年金法等の一部を改正する法律案

⑦被用者年金制度の一元化等を図るための

厚生年金保険法等の一部を改正する法律案

⑧社会保障の安定財源の確保等を図る税制の抜本的な改革を

行うための地方税法及び地方交付税法の一部を改正する法律案

※出典:内閣官房|社会保障改革- --消費者 経済 総研--

◆消費税法を改正する法律 とは?

既述の通り「社会保障と税の一体改革」の

関連する8つの法案が、8月10日に可決成立した。

8法案の中心は「消費税法を改正する法律」※だ。

同法で、消費税の税率を、5→8→10%へ、

段階的に、引き上げることが、定められた。

※この法律の正式名称は、下記である。

「社会保障の安定財源の確保等を図る

税制の抜本的な改革を行うための

消費税法の一部を改正する等の法律」

※出典:消費税法を改正する法律(当初)

--消費者 経済 総研--

◆改正された消費税法での使い道 とは?

2012年に、消費税法の第1条に、下記が加わった。

「消費税の収入については、

地方交付税法に定めるところによるほか、

毎年度、制度として確立された

年金、医療及び介護の社会保障給付

並びに少子化に対処するための施策

に要する経費に充てるものとする。」

※読みやすさのため筆者(松田)が、太字化、改行挿入

上記が、消費税の使い道の「基本方針」だ。

なお例外があり、1割は地方自治体の一般財源だ。

(その1割は、地方消費税2.2%のうち1%分である)

--消費者 経済 総研--

◆使い道に追加された「少子化対策」とは?

少子化対策として「子育て」が、

2012年に使い道に加わった。

変更前:高齢者3経費(年金、老人医療、介護)

↓

変更後:全世代4経費(子育て、年金、医療、介護)

◆高齢者3経費 → 高齢者+子供4経費へ

*「社会保障3経費」は、いつから?

1999年度(H11年度)からの消費税は

予算総則で「社会保障3経費」に充当とされた。

「税の福祉目的化」であった。

対象は、高齢者だった。

*「社会保障4経費」で、全世代型へ

2012年に、上記の3つのジャンルに対して

「子育て」(少子化対策)が加わり、4つとなった。

対象が、高齢者+子供となり、全世代型へ。

--消費者 経済 総研--

◆子育て(少子化対策)は、具体的には?

子育て(少子化対策)のため

「子ども・子育て3法」が、8月10日に成立した。

この3つの法律は

「幼児教育・保育」「子ども・子育て支援」を、

総合的に推進することが、目的である。

具体的には、下記の通りだ。

*認定こども園、幼稚園、保育所への給付の共通化

*小規模保育等への給付の創設

*認定こども園制度の改善

*地域の実情に応じた子ども・子育て支援の充実

※認定こども園とは、

教育・保育を、一体で行う施設で、

幼稚園と保育所の両方の良さを、持っている施設。

基準を満たせば、都道府県等から「認定」される。

※「子ども・子育て3法」は、下記3つの法律だ。

① 子ども・子育て支援法

② 認定こども園法の一部改正

③ 子ども・子育て支援法及び認定こども園法の

一部改正法の施行に伴う関係法律の整備等に

関する法律

◆「法人税の減税」のために、消費増税?

2012年に、法人税が減税(30→25.5%)された。

実際は、「法人減税のために、消費増税」なのか?

政府の公式見解では、そうではない。

公的な消費増税の使途の方針は、

社会保障の強化改革だ。

※「消費増税は、法人減税の穴埋めのため」

との公式の見解・決定・文書は、見当たらない。

しかし、法人税の減税は、事実なので

「実体的にはそうだ」との見方もある。

※また、法人税の減税は、

海外企業の日本への誘致促進との見方もある。

法人税の減税は、諸外国の共通トレンドだ。

外国が法人減税をするので、世界競争への

対応として、日本も追従したとの見方だ。

- --消費者 経済 総研--

- ■ 2013年|増税分の使い道が具体化

- 5→10%増税分の使い道が、

2013年に、より明確になった

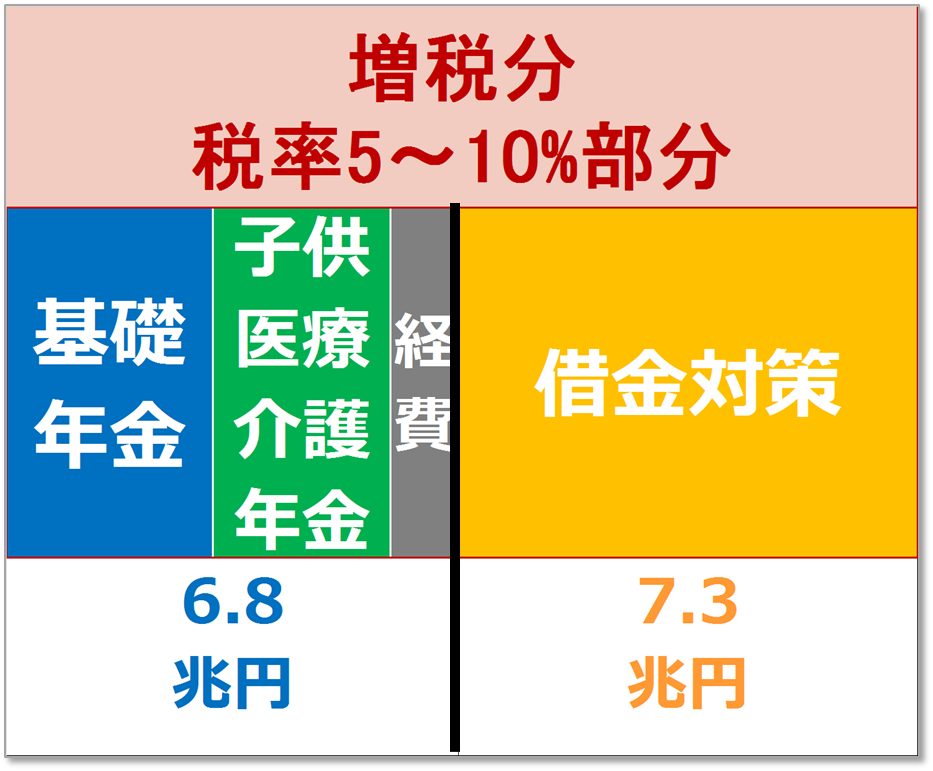

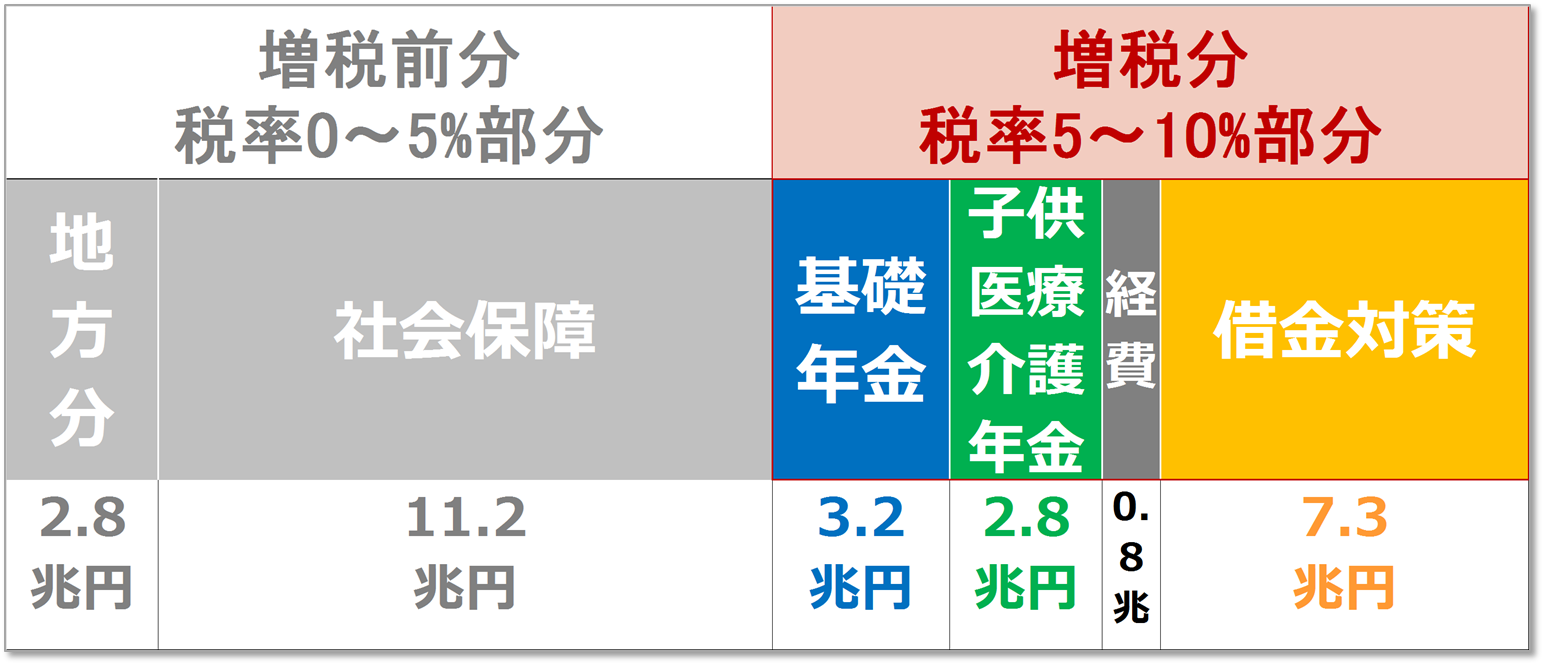

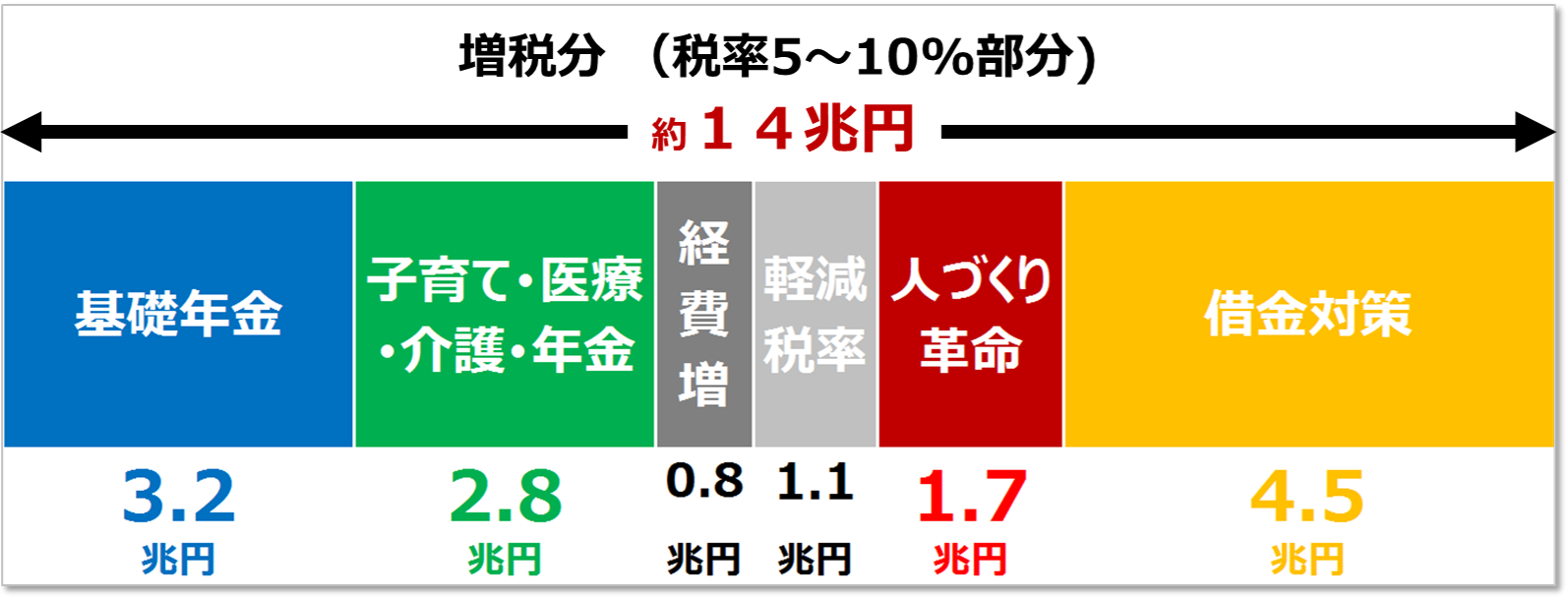

◆消費税の使い道「具体的な金額と政策」は?

5→10%の増税で、消費税の税収額は、どうなるか?

当時は、「約14兆円増える」とされた。

その増収額(約14兆円)の内訳は、下記のA+Bだ。

A:約 半 分 (6.8兆円)を、「社会保障」など

B:残約半分(7.3兆円)は、「国の借金対策」

なお、「国の借金対策」のことを、政府は

「将来への付け回しの軽減」の言葉を、使っている。

※A:左側の 6.8兆円の内訳は、次項を参照

--消費者 経済 総研--

◆A: 社会保障(6.8兆円) の内訳とは?

下図は、左:増税前部分、右:6.8兆円の内訳を表示

①3.2兆円:基礎年金1/2の財源

+

②2.8兆円:子供・子育て支援、医療・介護、年金

+

③0.8兆円:経費増への対応

上記3つの合計で、金額は、6.8兆円だ。

続いて、①②③の中身を、見ていく。

--消費者 経済 総研--

◆①「基礎年金1/2の財源」とは?

「基礎年金」とは、

「国民年金の保険料」を払った人が、貰える年金だ。

ちなみに、払う時は「国民年金」で、

もらう時は「基礎年金」と、名前が変わる。

会社員などが加入する「厚生年金」には、

給与等から天引されている保険料の中に、

「国民年金」の保険料が、含まれている。

「厚生年金」の加入者は、

「国民年金」に自動的に加入ということだ。

「基礎年金」の原資は、

「保険料の充当」+「国庫の負担」等だ。

「国庫」つまり税金が、投入されている。

基礎年金での「国庫の負担」の比率は、どうか?

以前は、1/3だったが、1/2に変更になった。

消費増税による税収の一部を、

この1/2の国庫負担に、充てることになった。

--消費者 経済 総研--

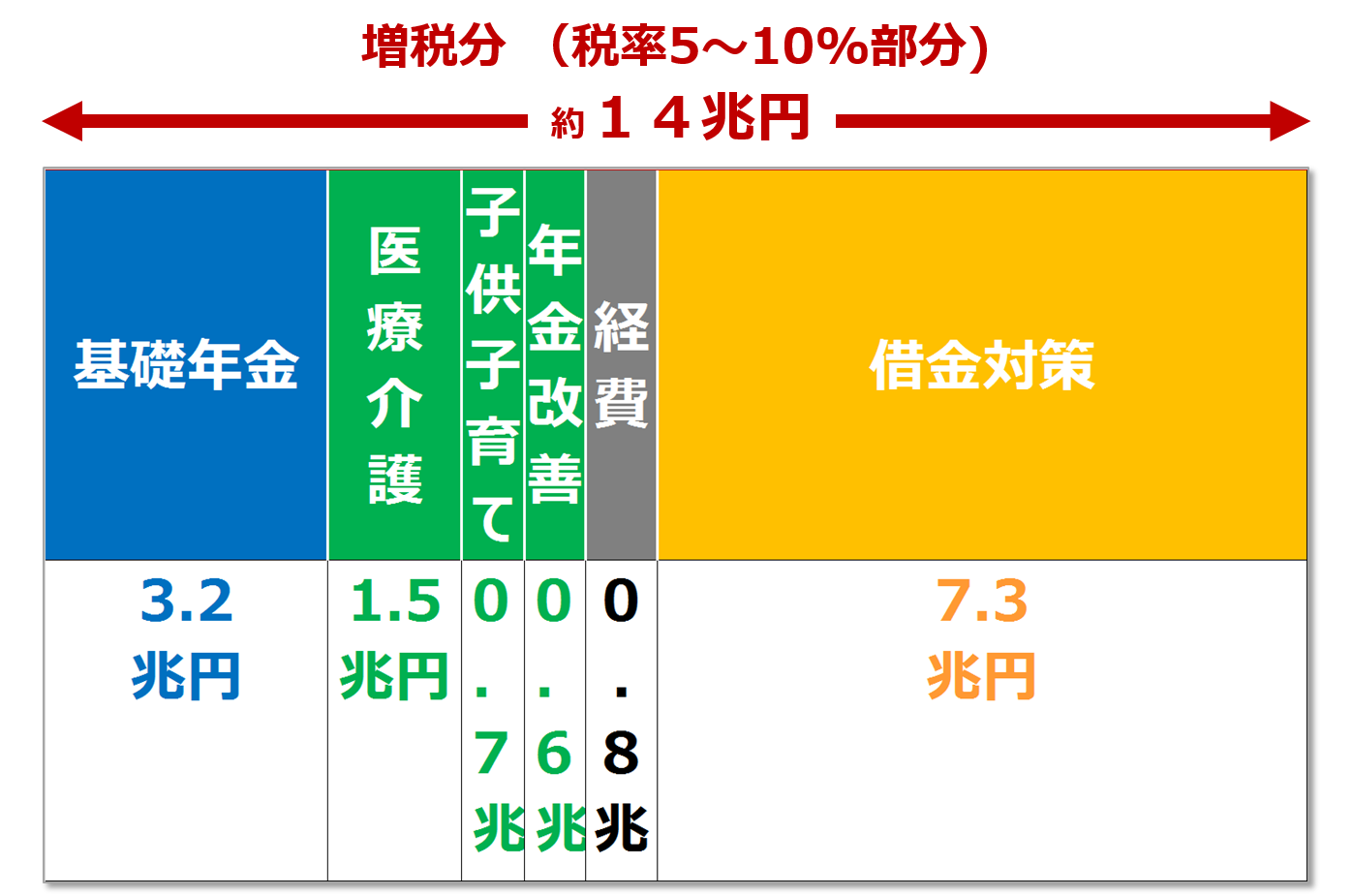

◆②子供、医療介護、年金(2.8兆)の内訳とは?

*医療・介護の充実で、1.5兆円

+

*子供・子育て支援の充実で、0.7兆円

+

*年金制度の改善で、0.6兆円

上記3つの合計で、2.8兆円である。

2.8兆円の内訳付きの14兆円は、下図

※下記出典から、消費者 経済 総研が、表を作成

※出典:14兆円と内訳|平成25年9月10日

内閣府|社会保障・税一体改革による社会保障の充実・安定化

- ■2014年|増税実施と次の増税延期

- ◆消費税の増税(5→8%)

消費税の増税(5→8%)が、4月1日に実施された。

--消費者 経済 総研--

◆増税で、景気悪化へ

増税により、消費や実質年収が、下落へ転じた

※「5→8%増税で景気悪化」とは?

下記の解説ページを参照

「消費税|減税の効果・メリット,増税の影響・デメリット」

--消費者 経済 総研--

◆消費税の増税(8→10%)を、延期へ

8→10%増税の時期を「15年10月→17年4月」へ

延期することを、安倍首相が、11月に表明した。

◆増税延期の理由は?

5→8%への増税後、8→10%増税をすべきか、

安倍首相は、ずっと考えていた。

8→10%増税で、景気が腰折れすれば

国民生活に、大きな負担となることを、懸念した。

2014年7-9月GDP速報での「個人消費」が悪く、

増税が、消費を押し下げる「大きな重石」と認識。

8→10%増税は、個人消費を、再び押し下げ、

デフレ脱却も危うくなると、判断し延期した。

※出典:平成26年11月18日|安倍内閣総理大臣記者会見

- ■2016年|増税を再延期、軽減税率

- ◆消費税の増税を、再び延期

8→10%増税の時期を「17年4月→19年10月」へ

再び延期することを、安倍首相が、6月に表明した。

--消費者 経済 総研--

◆増税を、再び延期した 理由は?

安倍首相は、世界経済は不透明感を増し、

中国等の新興国に陰りがあるとの認識を示した。

「悲観」は、していないが、

「リスク」に備えるべき、との考えを、述べた。

そこで内需の腰折れにつながる消費税増税は

再び延期すべきと、安倍首相は判断した。

※出典:平成28年6月1日|安倍内閣総理大臣記者会見

-- 消費者 経済 総研 --

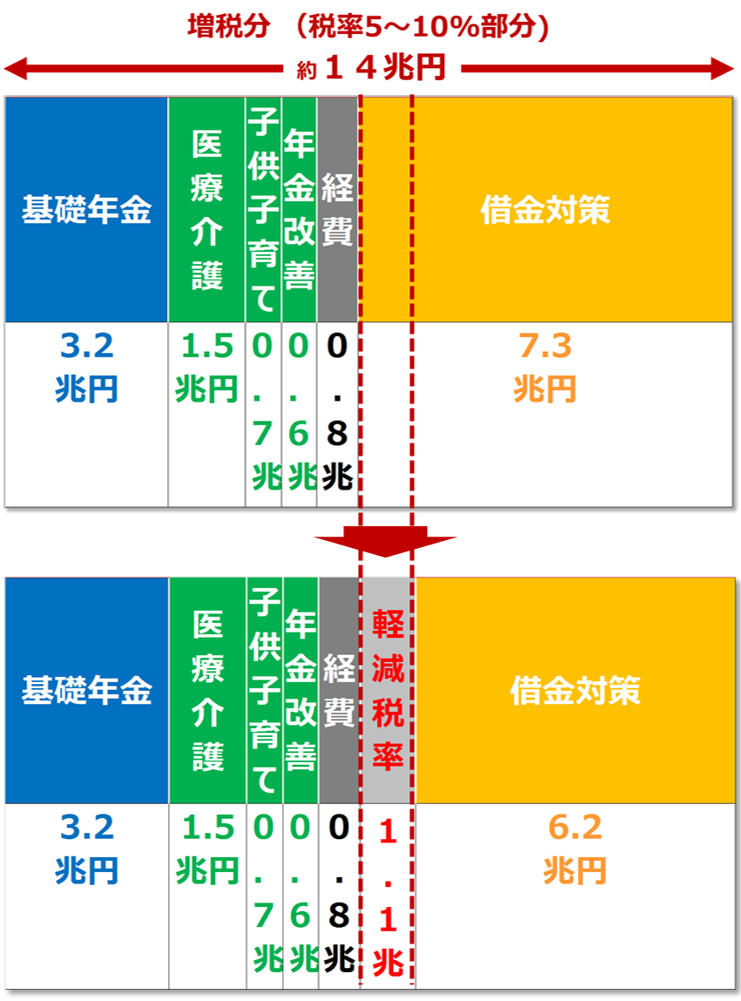

◆軽減税率

あわせて、軽減税率の導入も、正式に表明された。

軽減税率は、8→10%増税時に、実施される。

軽減税率で、食品等の販売は、8%のままとなる。

「税率8%に据え置く」とは、政府は表現してない。

「10%の物を、2%軽減し、8%とする」との表現だ。

この政策に、配分される金額が、1.1兆円だ。

その軽減税率を、導入するための財源は、

将来実施のインボイス制度での増収等とされた。

インボイス実施で、消費税の資料保存等が向上し、

消費税の捕捉率が増加するなどで、増収見込みだ。

しかし、インボイス導入は、23年10月~で、

この時点では、当面先である。

軽減税率の開始時においては「借金対策」への配分

を減らすことで、軽減税率の財源となる事になる。

※軽減税率の対象とは?

右の解説ページを参照 「軽減税率 対象商品」

- ■2017年|使い道変更|新パッケージ

- ◆9月25日の会見で、使い道の変更の表明

2017年9月25日の記者会見で、安倍首相は、

消費税の使い道を、変更する意向表明をした。

※出典: 全国知事会|資料3

安倍内閣総理大臣記者会見(平成29年9月25日)の要旨

--消費者 経済 総研--

◆12月8日に、新・政策パッケージが閣議決定

※「新・政策パッケージ」は

「新しい経済政策パッケージ」の略である。

「新しい経済政策パッケージ」とは

全世代型の社会保障への転換の具体的な内容だ。

これは2017年12月8日に、閣議決定された。

その目玉の政策が、「人づくり革命」であった。

※出典:内閣府|新しい経済政策パッケージ

(平成29年12月8日閣議決定)

--消費者 経済 総研--

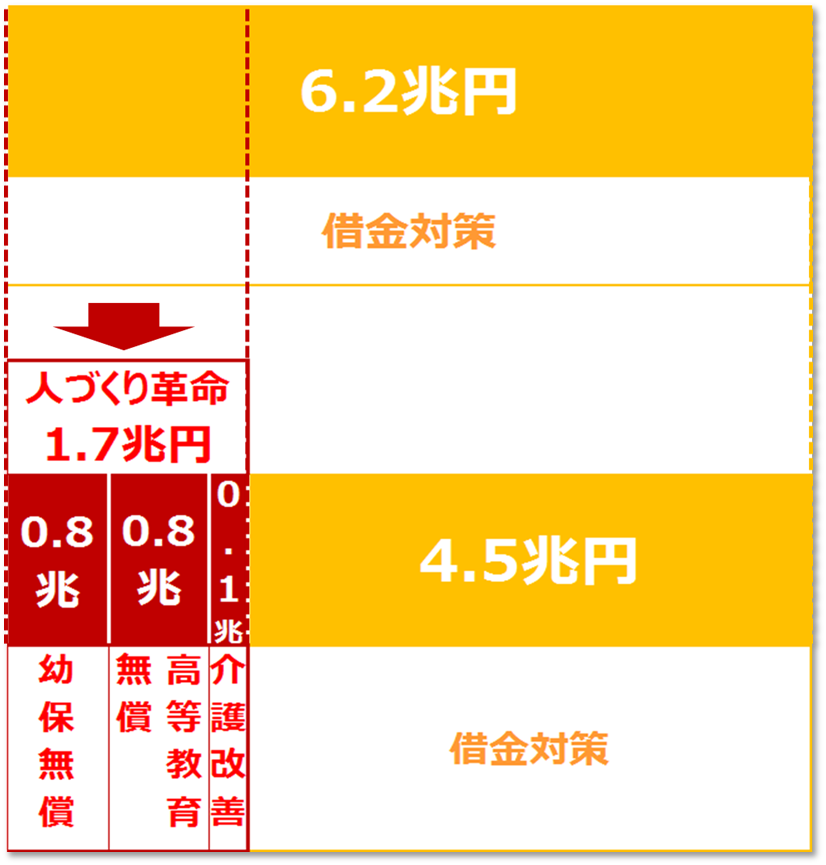

◆「人づくり革命」で、変更の内容・金額は?

全世代型・社会保障を「人づくり革命」と名付けた。

「借金対策」 → 「全世代型・社会保障」へと、

増税分のうち、約2兆円※の使い道を変更した。

※のちに、2兆円のうち、

1.7兆円を、消費税から使うとなった。

下記のように、1.7兆円を、

借金対策(上段) → 人づくり革命(下段)へ

※下記出典から、消費者 経済 総研が、表を作成

※出典:資料1 幼児教育の無償化について

--消費者 経済 総研--

◆人づくり革命の時期は?

8→10%増税での税収を、財源とするため、

実施時期は、その増税の時期である。

※実施時期は、2019年10月よりも

早く開始される施策や、遅く開始される施策もある。

--消費者 経済 総研--

◆人づくり革命(1.7兆円)の内訳は?

少子高齢化の対策で、年配も若者も、安心できる

全世代型の社会保障へ、改革するとした。

*人づくり革命とは、下記4件で構成される。

① 0.8兆円:幼児教育(幼保)の無償化

② 0.8兆円:高等教育の無償化

③ 0.1兆円:介護職員の処遇改善

④ 0.3兆円:保育の受け皿の前倒し整備

(約3.2万人分増加)

上記4件の合計で、2.0兆円だ。

合計2兆円なので、1.7兆円を、0.3兆円超える。

不足する0.3兆円は

「子ども・子育て拠出金」※の増額で、充当する。

※「子ども・子育て拠出金」 とは?

子育て支援等の資金を、

企業や個人事業主が、負担する拠出金だ。

この拠出金が、0.3兆円増額される。

「子ども・子育て拠出金」は、企業等が、

健康保険・厚生年金保険料とあわせて、納付する。

しかし労使折半※ではなく事業主側の全額負担だ。

※「労使折半」とは、

健康保険や厚生年金の保険料の負担割合を、

労働者が5割 + 使用者(事業主側)が5割 と、

労使で折半で、負担すること。

子育て等支援の財源は、消費税の増税の他、

社会全体で、支援・負担すべきと、政府は考えている。

その観点で、企業等も負担すると、なっている。

0.3兆円の増額分は、保育の運営費等に充当する。

以上からのことから、「人づくり革命」への金額は、

「④0.3兆:保育整備」を除き3件計1.7兆円とした。

3件とは①幼保無償+②高等教育無償+③介護改善

※下記出典から、消費者 経済 総研が、表を作成

※出典:1.7兆円内訳|19-0406 見える化通信Vol.95

--消費者 経済 総研--

◆「5%増税分」の使い道の最終形は?

下図は、今までの解説を

整理した5%増税分(5→10%)の内訳である。

--消費者 経済 総研--

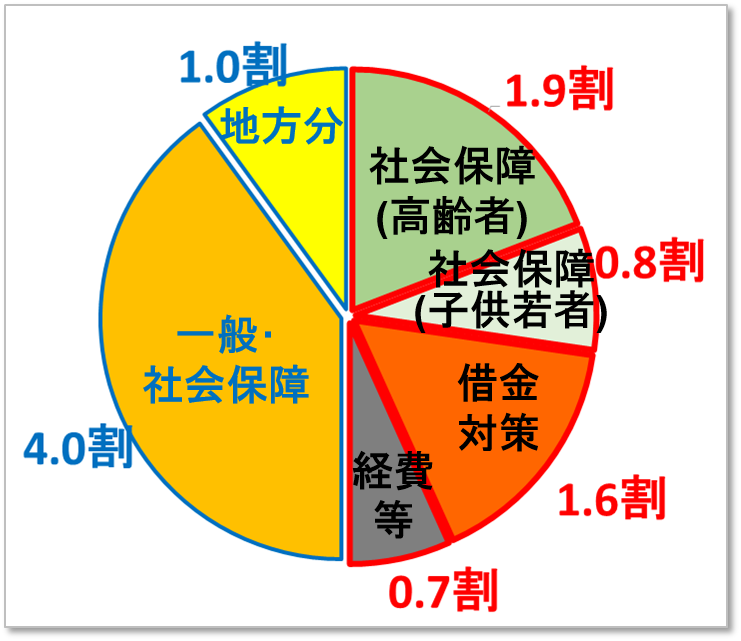

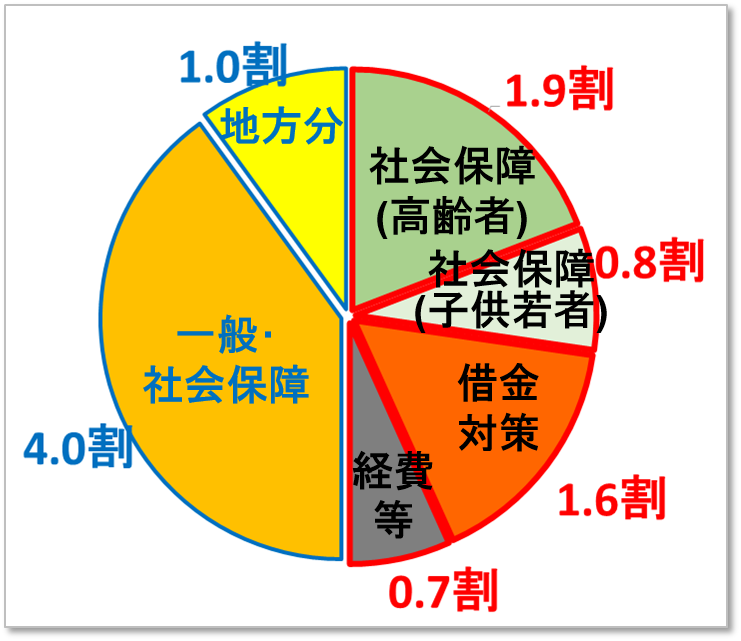

◆「世代別」に分類の「10%全体」の最終形は?

社会保障は、子供・若者向けと、高齢者向けがある。

世代別に整理し直した下図が10%全体の最終形。

※上の円グラフの計算内容

この計算での金額は

当初の5→10%部分14.1兆円を、基礎にした。

よって0→5%部分も、同額との前提に立っている。

また基礎年金3.2兆円の位置づけは、

・20~60歳の保険料の支払負担の軽減、

・高齢者の基礎年金受領の向上と、

双方の見方ができるが、ここでは後者で分類した。

*金額:5→10%部分:14.1兆円

・社会保障・高齢者5.4兆円

=基礎年金3.2兆円+医療介護1.5兆円

+年金改善0.6+介護改善0.1兆円

・社会保障・子供若者2.3兆円

=子供子育て0.7兆円+幼保無償0.8兆円

+高等無償0.8兆円

・借金対策4.5兆円

・経費等1.9兆円

=軽減税率1.1兆円+経費増0.8兆円

*割合(5→10%部分14.1兆円での割合)

・社会保障・高齢者:5.4兆円÷14.1兆円=38%

・社会保障・子供若者:2.3兆円÷14.1兆円=16%

・借金対策:4.5兆円÷14.1兆円=32%

・経費等:1.9兆円÷14.1兆円=13%

*割合(全体)

前項%の1/2で、消費税10%分全体に対する割合へ

・社会保障・高齢者:38%÷2→19%→1.9割

・社会保障・子供若者:16%÷2→8%→0.8割

・借金対策:32%÷2→16%→1.6割

・経費等:13%÷2→7%→0.7割

- ■ 2019年|10%へ増税と救済策

- 2019年10月に、消費税が8→10%へ、増税された。

今までは、5→10%増税での使い道を見てきた。

これからは、8→10%増税での、景気への悪影響を

回避するための「臨時的な救済策」の使い道だ。

--消費者 経済 総研--

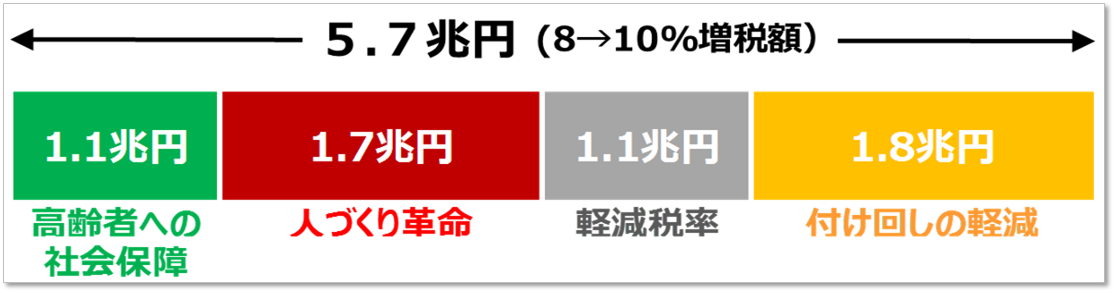

◆8→10%増税での、税収の増加額は?

8→10%への増税は、2019年10月1日からである。

増税後の期間は、2019年度では、6ヶ月間だ。

8→10%での増税額は、1年間分では、5.7兆円だ。

ここでは、1年(12か月)ベースで、見ていく。

--消費者 経済 総研--

◆8→10%増税での使い道は?

5%(5→10%)部分のうち、

2%(8→10%)部分では、下記になる。

① 1.1兆円:社会保障の充実

+

② 1.7兆円:人づくり革命

+

③ 1.1兆円:軽減税率

+

④ 1.8兆円:借金対策

上記4件の合計で、5.7兆円である。

※出典:5.7兆円:消費税率引上げに伴う対応

※出典:内訳項目:幼児教育の無償化について(4P)

- --消費者 経済 総研--

◆①社会保障の充実(1.1兆円)

社会保障の充実は、高齢者向けの下記2件である。

*低所得高齢者の介護保険料を軽減(完全実施)※

*低所得の高齢者の暮らしを支援

(「上乗せ年金」※を、年6万円等を支給)

上記2件の合計で、1.1兆円だ。

※「完全実施」とは、

介護保険料の軽減者は、住民税の非課税世帯だが、

従来は、その「一部の人に実施」に留まってていた。

これを、住民税非課税の世帯の

「全体」を対象に、「完全実施」することだ。

※「上乗せ年金」とは、

下記の解説ページを参照

「年金生活者支援給付金|消費者経済総研」

--消費者 経済 総研--

◆②人づくり革命(1.7兆円) とは?

人づくり革命は、

2017年の新・政策パッケージで登場した。

内容は、上の2017年項目の解説を参照頂きたい。

◆③軽減税率(1.1兆円) とは?

軽減税率は、2016年に導入表明された。

内容は、2016年項目の解説を、参照頂きたい。

--消費者 経済 総研--

◆④将来への付け回し軽減 とは?

「将来の付け回し軽減」を本頁は「借金対策」とした。

なお「借金の返済」では、正確な言い方ではない。

財政赤字の拡大を防ぐ※という意味であり

「付け回しの軽減」と、政府は表現している。

※「国債の増発抑制」などへ、つなげる。

--消費者 経済 総研--

◆政策の優先順位は?

~借金対策は、一番 後回し?~

「基礎年金の国庫1/2負担」への配分を

政府は、優先する姿勢だと見える。

「人づくり革命」(1.7兆円)も、

政府の目玉政策なので、優先されるだろう。

「社会保障の充実」(1.1兆円)も、重視するとなると

「借金対策(付け回し軽減)」は、後順位であろう。

*人づくり革命 (1.7兆円)

+

*社会保障の充実(1.1兆円)

+

*軽減税率(1.1兆円)

以上3件の合計で、3.9兆円だった。

8→10%の増収額の5.7兆円から、

この3.9兆円を、引いた残りは、1.8兆円となる。

この設定の計算では、残った1.8兆円を、

「借金対策」に、配分するとなる。

借金対策(付け回しの軽減)への金額は、

使い道の変更のたびに、減額変更となった。

つまり、消費税の使い道の中では、

「借金対策」は、優先度が低いのだ。

--消費者 経済 総研--

◆財政の黒字化を、あきらめた?

借金対策の優先度が低い → 財政赤字は放置?

政府は「財政黒字化を、あきらめた」とはしてない。

「新・政策パッケージ」でも下記の通り述べている。

「プライマリーバランスの黒字化は困難となるが

財政健全化の旗は、決して降ろさない」

「不断の歳入・歳出改革努力を徹底し、

プライマリー・バランスの黒字化を目指す

という目標自体は、しっかり堅持する」

※プライマリー・バランスとは

「基礎的財政収支」とも言う。

単年度の「国の収入」※から、

「国の支出」※を引いた「収支」の事だ。

会社であれば「利益」である。

プライマリー・バランスが赤字(マイナス)ならば、

新たに借金(国債発行等)を、することになる。

※国の収入:税収(その他に税外収入もある)

※国の支出:ここでは、国債費を除く

(国債費:国債の元本返済や、利子の支払い費)

「借金大国の日本で、借金増加はNGだ!」

と言う人がいる。

しかし「日本は借金大国ではない」と証明された。

この点は、下記↓ページを参照。

「日本は借金大国では無い理由とは?」

--消費者 経済 総研--

◆8→10%増税分の内訳とは?

8→10%増税分の内訳は、

ここで設定した前提条件では、下記の様になる。

*1.1兆円:社会保障の充実(高齢者)

+

*1.7兆円:人づくり革命

+

*1.1兆円:軽減税率

+

*1.8兆円:付け回し軽減(借金対策)

上記4件の合計で、5.7兆円だ。

- --消費者 経済 総研--

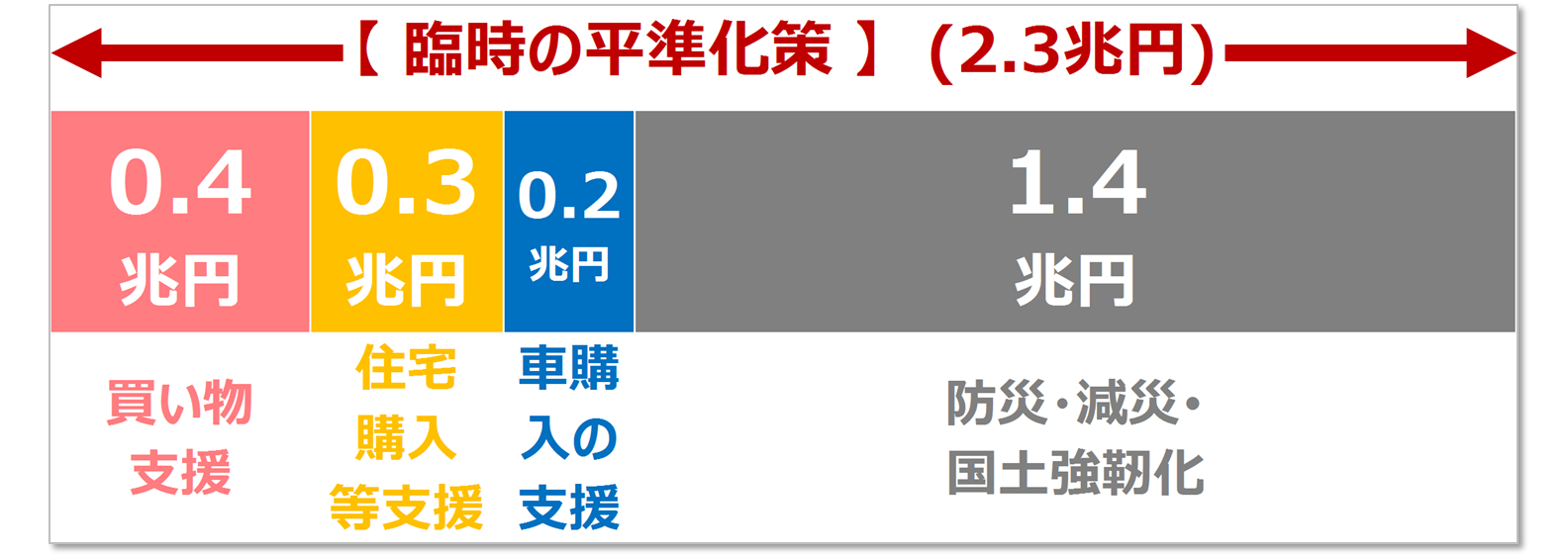

◆消費の平準化の救済策 とは?

「増税前の駆け込み消費」

↓

「増税後の消費の落ち込み」

というアップ・ダウンを、避ける必要がある。

そこで政府は、消費の平準化策を定めた。

消費者への、臨時・特別の、様々な救済政策がある。

--消費者 経済 総研--

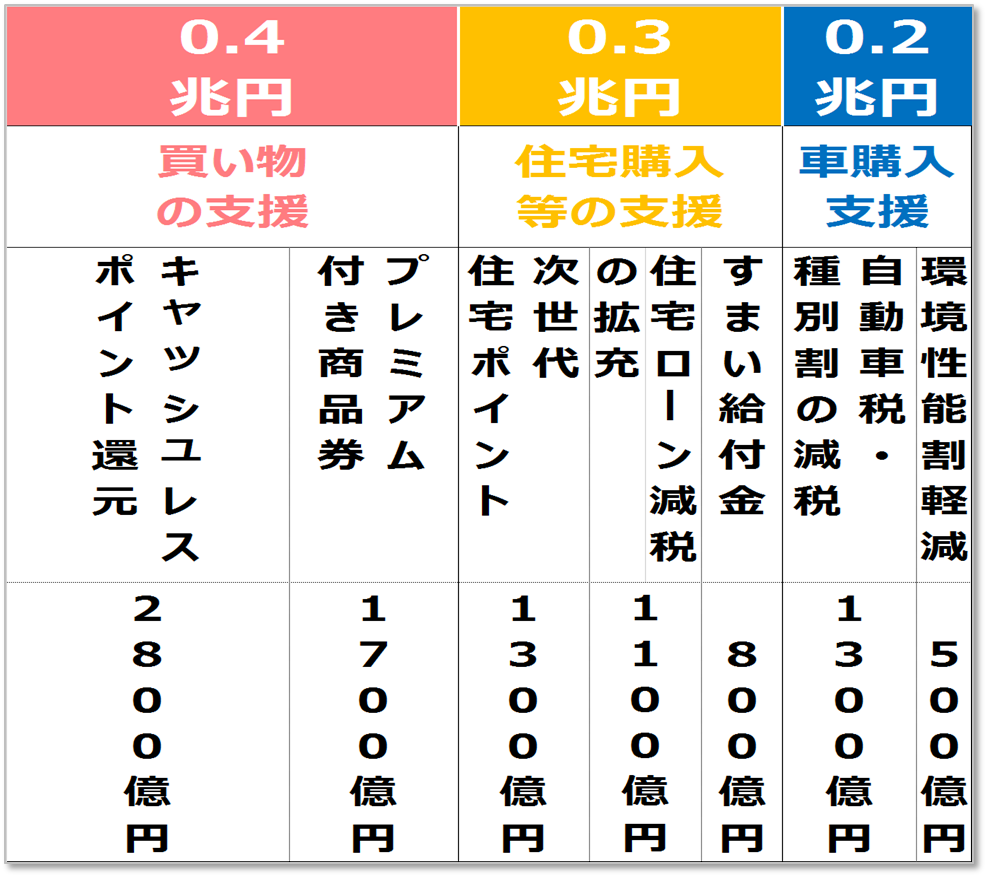

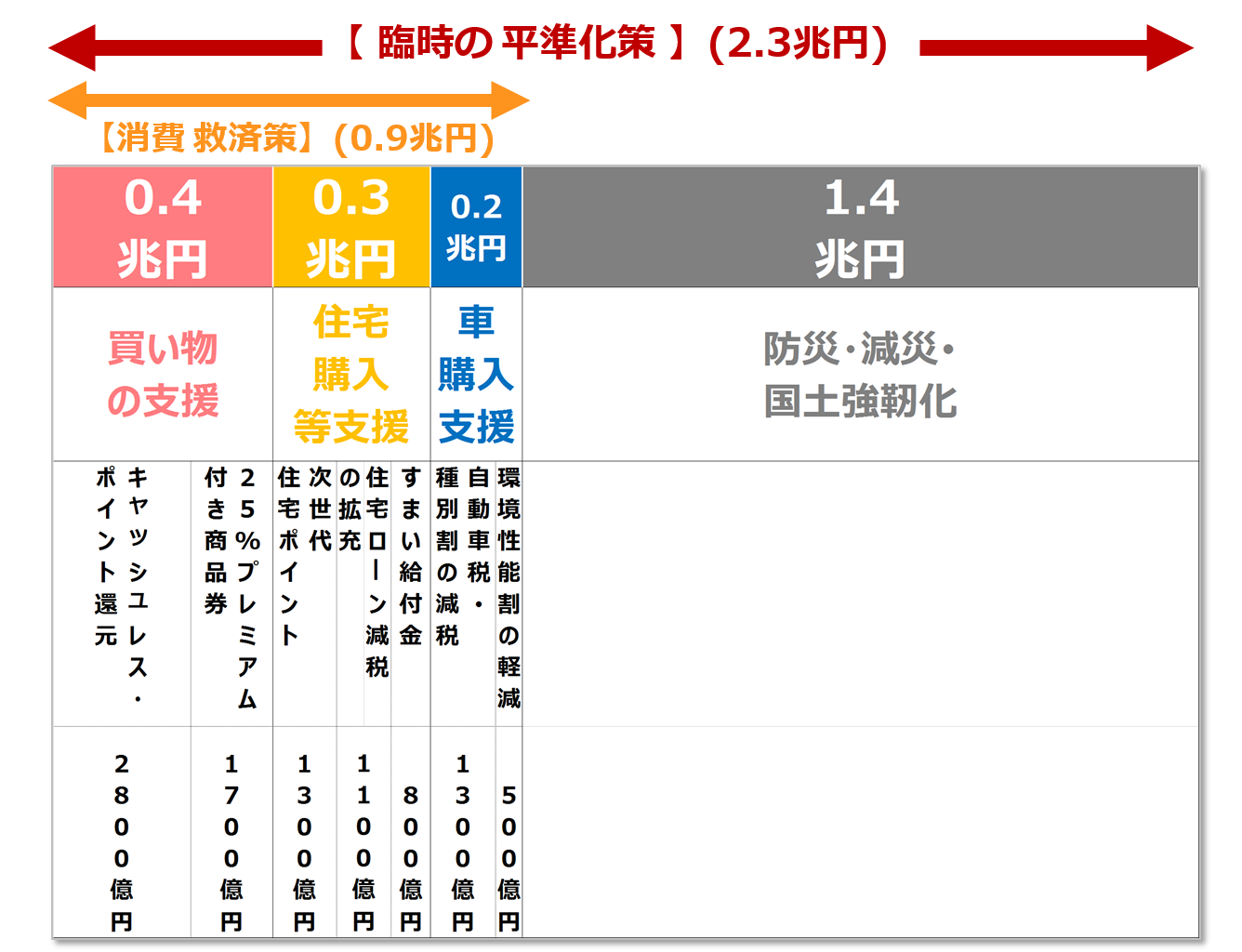

◆ジャンル別の救済策 とは?

臨時の救済策を、ジャンル別で見ていく。

「買い物」「住宅」「車」「強靭化」 と、

4つのジャンルだ。

臨時の平準化策(約2.3兆円)の金額の内訳は、

下記の通りだ。

「買い物の支援:0.4兆円」

+

「住宅購入等の支援:0.3 兆円」

+

「車購入の支援:0.2 兆円 」

+

「防災・減災・ 国土強靭化:1.4 兆円」

--消費者 経済 総研--

◆消費者向けの支援は?

前項の「防災・減災・国土強靭化」は金額は大きい。

しかし、消費者を直接支援する内容ではない。

消費者向け支援の下記3件の内容を、見ていく。

① 買い物支援

② 住宅購入等の支援

③ 車購入支援

◆① 買い物の支援とは?

下記の合計で、約0.4兆円だ。

*2,800億円:キャッシュレス・ポイント還元

*1,700億円:25%プレミア商品券

◆② 住宅購入等の支援とは?

下記の合計で、約0.3兆円だ。

*1,300億円:次世代住宅ポイント制度

*1,100億円:住宅ローン減税の拡充

* 800億円:すまい給付金

◆③ クルマ購入の支援とは?

下記の税制の軽減・減税の合計で、約0.2兆円だ。

*1300億円:自動車税・種別割

* 500 億円:自動車税・環境性能割

※買い物・住宅・クルマの支援策の詳細は、

下記リンク先の目次ページから、

該当テーマを、ご覧頂きたい。

「消費税<消費者 編>~増税後は、お得に?」

--消費者 経済 総研--

◆臨時の平準化策(救済策)を整理すると?

下図の通り、臨時の「平準化策」合計は、約2.3兆円

消費・救済策(買い物+住宅+車)の合計は0.9兆円

--消費者 経済 総研--

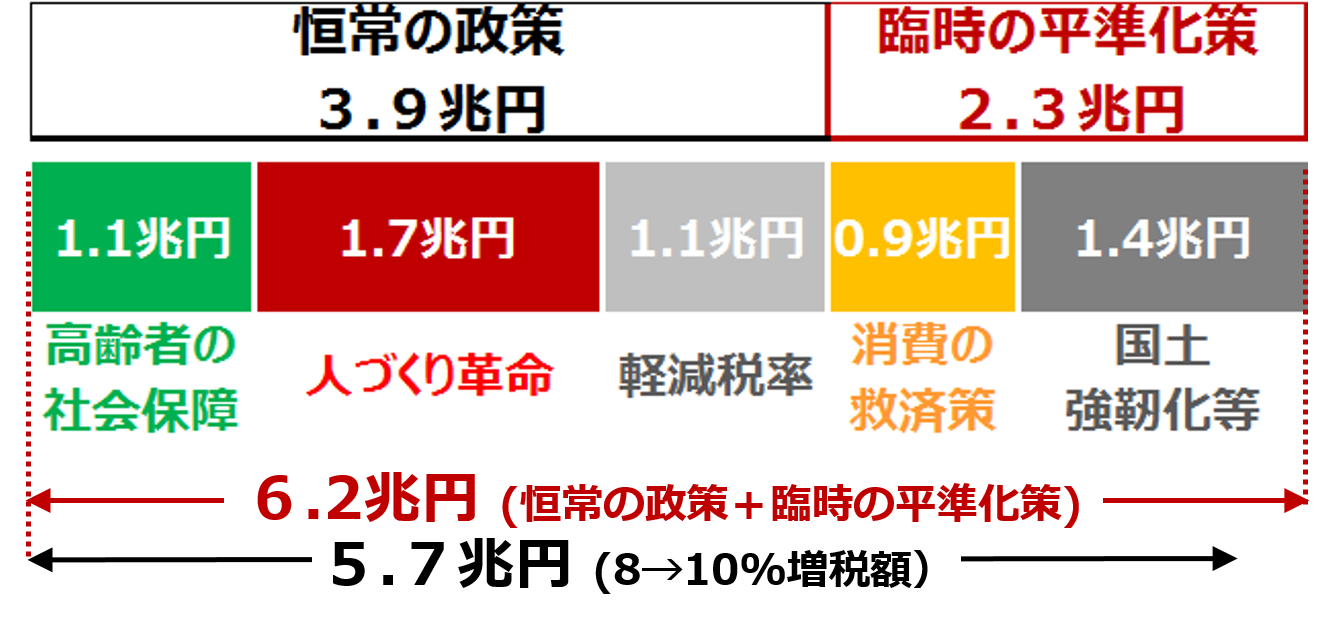

◆「臨時」の政策ではなく、「恒常」の政策は?

上記の「臨時」の政策以外に、既述の通り、

下記の「恒常的」な政策が、合計で3.9兆円ある。

*社会保障の充実(高齢者)

*人づくり革命

*軽減税率

上の3件は、一時的なものではなく、継続政策だ。

恒常+臨時の合計は6.2兆円だ。

--消費者 経済 総研--

◆増税額を上回る予算投入?

「恒常策+臨時策」の合計は、6.2兆円(上図参照)

一方、増税額は、5.7兆円だった。

増税額5.7兆円より、対策額6.2兆円の方が大きい。

「8→10%増税による影響を、

十二分に乗り越える準備をした」と政府は述べた。

※出典:資料2消費税率引上げに伴う対応(茂木議員提出資料)

--消費者 経済 総研--

◆各種救済策の具体的な内容とは?

キャッシュレス・ポイント還元、

25%プレミア商品券、

次世代住宅ポイント制度

すまい給付金 ・・・などなど、

この項で登場した、これらの救済策の詳細は、

過去号で、消費者経済総研は、連載してきた。

※下記の目次ページから該当テーマをご覧頂きたい

「消費税・特集~増税後は、どう、お得になった? ~」

--消費者 経済 総研--

◆救済策は、いつまで?

臨時対策の各種救済策は、やがて終了する。

終了時期は政策ごとで、ばらつきがある。

詳しくは「救済政策の期限編」をご覧頂きたい。

- --消費者 経済 総研--

- ■リンク集・関連テーマは?

- 下記のページで、詳しく解説している。

- ◆消費税では、誰が、損するのか?

- 「そもそもとして、消費税で、誰が、損をする?」

これは誤解してる人が、意外に多い。

「消費税で、損するのは誰?」 - ◆増税のたびに、景気悪化?

- 増税で景気悪化した様々な現象の詳細は?

「消費税 減税・増税のメリット・デメリット..」

- ◆日本は借金大国では無い。その理由とは?

- 「借金大国の日本で、借金増加はNGだ!」

と言う人がいる。

しかし「日本は借金大国ではない」と証明された。

「日本は借金大国では無い理由とは?」

- ◆軽減税率(8%)の対象とは?

- 食べ物は、何が8%で、何が10%?

「軽減税率 対象商品」 - ◆臨時の救済策は、いつまで?

- 終了時期は政策ごとで、ばらつきがある。

「増税の救済策の期限」 - ◆消費税の8→10%増税での救済策 とは?

- 本ページで登場した、増税の救済策は、

過去号で、消費者経済総研は、連載してきた。

※目次ページから、該当テーマをご覧頂きたい

「消費税<消費者 編>~増税後は、お得になった?」 - ◆上乗せ年金(年金生活者支援給付金)とは?

- 「年金生活者支援給付金|消費者経済総研」

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。