【なぜ日本借金大国は嘘?】国の借金は大丈夫な理由を簡単に|消費者経済総研|2021年11月24日

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■最新稿:2021年11月24日 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■ 新聞に掲載

- 「 日本は 借金大国 とは言えない」

筆者(松田)が、取材を受け、新聞に掲載された。 ※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

- ■連載|日本は借金大国ではない?

- 「 消費者 経済 総研 の 松田 優幸 」が、

日本の借金を、わかりやすく解説していく。

◆今回は、Vol.1【バランスシート 編】

借金だけ見てはNGで「資産と借金の両方」を見る。

純資産・純負債を見れば、日本は借金大国ではない。

◆次回は、Vol.2【日銀・政府は親子 編】

日本国へ、一番お金を貸しているのは、日銀だ。

日本政府は、日銀の株の55%を、保有する。

政府が親会社で、日銀が子会社の関係だ。

企業会計で、親会社・子会社の連結決算では、

親子間の貸し借りは、相殺される。

国は、身内(子)から借金しているので、問題ない。

◆その次は、Vol.3【MMT理論 編】

「国の借金? お金を刷って返せばいい。 簡単だろ?」

という有名なフレーズがある。

日本は自国通貨を発行できるので借金は問題ない。

◆シリーズ日本の借金

今回Vol.1で、日本は借金大国ではないと、わかる。

続編Vol.2で、そもそも、借金は問題でないと解る。

Vol.3で、さらなる借金増加も、問題でないと解る。

※これら続編は、下記リンクを、ご覧頂きたい。

今回は【バランスシート 編】だ。

「資産・借金」の両方を、見ながら、解説していく。

- ■「借金は悪」と、言われる理由とは?

- 「次世代への、借金の先送りは、ダメ」

上記のフレーズが、しばしば聞かれる。

しかし先送りを、問題視する必要はない。

ではなぜ、「先送りはダメ」と言う人が、いるのか?

その理由は、下記3つの、いずれかだ。

[1] そう言った方が、自分が、得をする

[2] そう言わざるを得ない立場にある

[3] 単純に情報不足

[3]は、知識の習得で解消する。

[1]と[2]は、ポジショントーク だ。

消費者経済総研は、財政を預る機関でもなく、

特定政党の支援を、する立場でもない。

つまり、当方のポジションは、ニュートラルだ。

「わかりやすく解説する」との立場に、いるだけだ。

※なお「ポジショントークは直ちにNG」

というわけではない。

先送りダメと言う人は、「だいぶ減った」と感じる。

知識の習得(情報の共有・伸展)が、進んだのだろう。

筆者(松田)は、34年以上前に、慶応大学 経済学部

に入学以来、経済を研究している。

しかし本稿は、経済学の知識なしでも

わかるような簡単解説としている。

日本の借金の解説では、筆者の解説が、

「とことん わかりやすい」と思っている。

- ■ 結論|日本は借金大国ではない

- さて「 日本は、借金大国 」と言われるが、

日本の借金は、いくら、あるのか?

日本には、約1200兆円もの借金がある。

日本のGDPの、約2倍の規模だ。

この約2倍の水準は、大きすぎるのか?

海外の先進7か国(G7)と比較してみる。

結論は、

日本は、借金大国ではない。

先進国の中で、借金に関して、優等生だ。

その理由は、

確かに、 借金 (負債) は、多い。

一方で、 財産 (資産) も、多い。

この負債と資産の両方を、

考慮した「 純負債 」は、少ないからだ。

※「G7」(ジーセブン)とはGroup of Sevenの略。

アメリカ、日本、ドイツ、イギリス、フランス、

イタリア、カナダの7つの先進国。

- ■ 日本の借金額は、いくら?

- ◆日本の現在の最新の借金額は?

2021年度末(2022年3月末)の見込み額は

1173兆円で、約1200兆円だ。 ※出典は下段記載

-- 消費者 経済 総研 --

◆「日本の借金」の範囲・定義とは?

「借金の定義」によって、借金の額が変わる。

上記の1173兆円は、下記の「B」を採用している。

*借金の残高の種類

・A 「国」の普通国債

・B 「国+地方」の公債等

・C 「国+地方」の長期の債務

・D 「一般政府」の債務(SNA基準)

Bを採用する理由や

ABCDの内容・違い等の解説は、

下段の「詳細編」を参照して頂きたい。

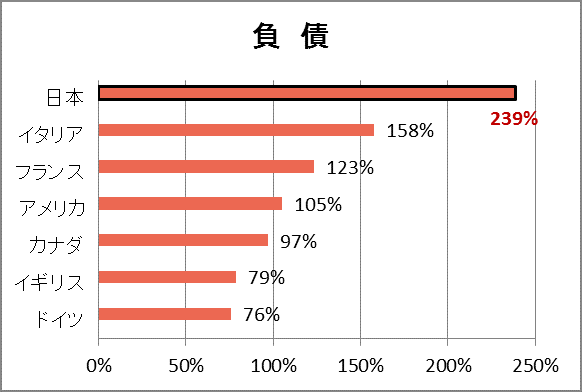

- ■先進7国の借金ランキングとは?

- 負債額が多くても、国の規模が大きい場合は、

借金大国とは言えない。

そこで、GDP比で、下記のように定義する。

「その国の借金÷その国のGDP」=「負債指数」

G7(先進7か国)で比較する。

日本は、負債指数は239で、

G7の中で、負債指数が、最も高くなっている。

一方「負債指数」が一番低いのは、ドイツだ。

※グラフはIMFレポート※から「消費者経済総研」が作成

※「IMF」とは

InternationalMonetaryFundの略。

日本では「国際通貨基金」と言われる。

国際連合(国連)の機関だ。

為替相場・国際金融の安定化を目的としている。

~Liabilities EX pensions~

JPN:-238.5357586390280

ITA:-157.6238184501730

FRA:-123.4013501046410

USA:-105.2451121629960

CAN:-97.2118971892001

GBR:-78.7246007531027

DEU:-75.8405886541657

※出典:IMFレポート:

「IMF Fiscal Monitor Managing Public Wealth, October 2018」

「Data」

→「FiGure1.4. State of General Government Balance Sheets,2016」

→「(figure)1.Assets and Liabilities」

- ■ 「負債」だけを見ればよい?

- 負債つまり借金に注目すると、

G7の中で、日本が最大の借金大国だった。

~日本は大丈夫なのか?破綻しないか?~

しかし、簿記・会計や株を、やっている人なら、

すぐに、お分かりであろう。

バランスシート(貸借対照表)には、

「負債の部」の他に、「資産の部」が、ある。

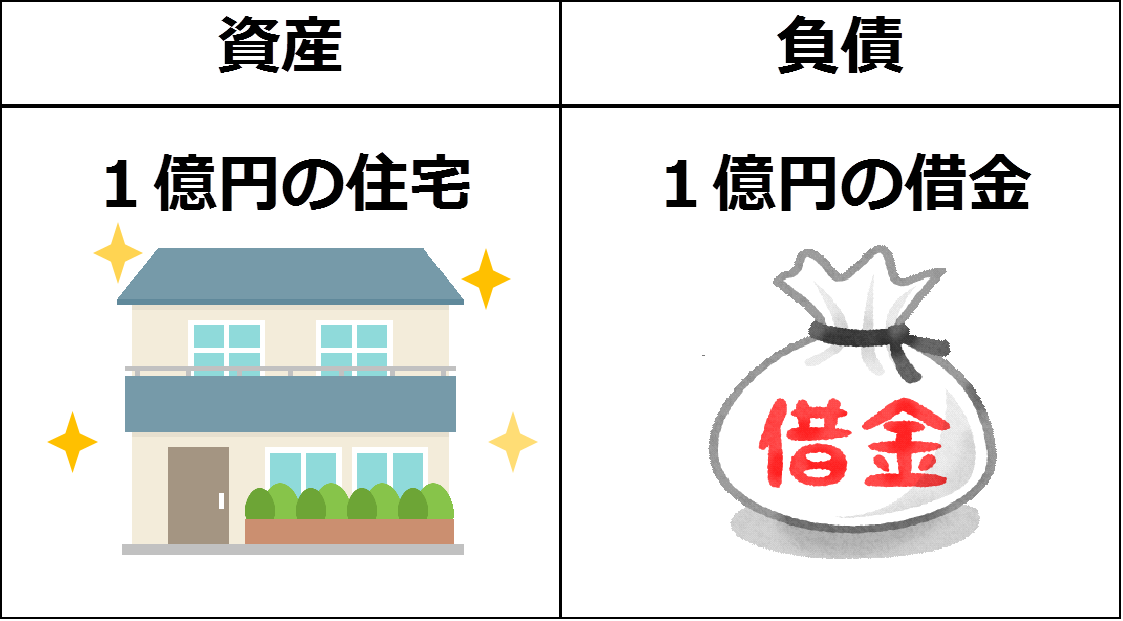

わかりやすくするために、単純な例で見てみる。

1億円を借金し、1億円の住宅を買ったとする。

「1億円も借金とは、大変!」と思うかもしれない。

しかし、借金の他に、1億円の住宅資産がある。

そもそも「借金は悪」ではない。

借金のおかげで、キラキラの住宅に、住めるのだ。

その住宅を売却すれば、1億円の現金が手に入る。

その1億円で、借金を返済できる。※

つまり、財務の健全性を、見るときは、※実際には、住宅は、購入時より、売却時において

価格が低下するケースがある。

また、売却時には、手数料、税金等の諸費用が発生する。

「負債」だけではなく「資産」も見る必要がある。

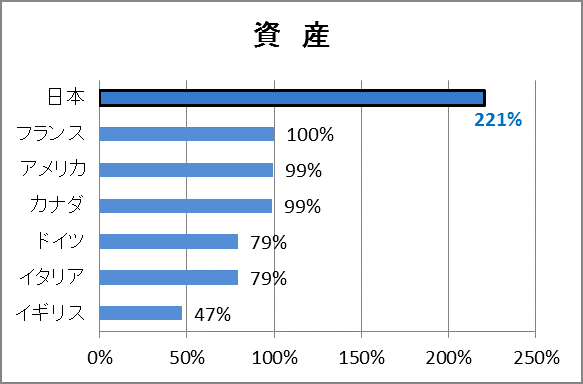

- ■先進7国の「資産」ランキングは?

- ※「資産÷GDP」を、「資産指数」とする。

日本の「資産指数」は、221である。

G7の中で、日本は「資産指数」が最も高い。

一方「資産指数」が一番低いのはイギリスだ。

※グラフはIMFレポート※から「消費者経済総研」が作成

※出典:IMFレポート:

「IMF Fiscal Monitor Managing Public Wealth, October2018」

「Data」→「FiGure1.4.State of General Government Balance Sheets, 2016」(Percent of GDP)

→「(figure)1.Assets and Liabilities」

JPN 108.5380129121200+112.2213725886330

=220.7593855007530

FRA 55.7996609891063+44.2953053261108

=100.0949663152170

USA 73.5531120453944+25.6724728245617

=99.2255848699561

CAN 30.0839201653053+68.6080512658769

=98.6919714311822

DEU 42.9622596724424+36.3503125247251

=79.3125721971675

ITA 51.5972650378960+27.5979223640931

=79.1951874019891

GBR 13.3660491631781+33.9320532652007

=47.2981024283788

上の式は

Nonfinancial assets EX land and natural resources

+

Financial assets

= 計(消費者経済総研算出)

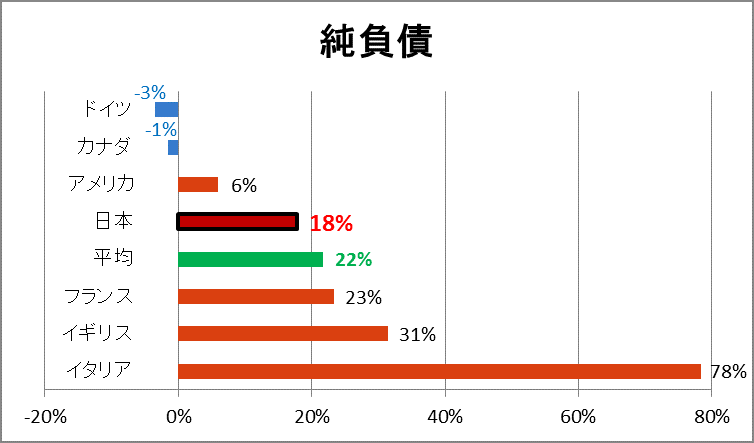

- ■ 「純負債」のランキングとは?

- 資産・負債の両方を考慮した「純負債」※はどうか?

※「純負債」=「負債」-「資産」

まず、日本で見てみる。

既述の通り「負債は239」で、「資産は221」だ。

「日本の負債」239-「日本の資産」221

=「日本の純負債」18

こうして、日本の「純負債の指数」は、18である。

他国の純負債は、どうか?

純負債指数がG7で最高なのは、イタリアの78だ。

純負債指数が、最も低いのは、ドイツで-3だ。

(負債76 - 資産79 = 純負債-3)

「純負債がマイナス」とは逆に言えば、

「純資産がプラス」ということである。

※資産79 - 負債76 = 純資産3

では、G7の平均は、どうか?

純負債の7か国の単純平均は、22だ。

日本は、18だった。

つまり、日本の純負債は、G7平均より少ないのだ。

※グラフはIMFレポート※から「消費者経済総研」が作成

※出典:IMFレポート:

「IMF Fiscal Monitor Managing Public Wealth, October2018」

「Data」→

「FiGure1.4.State of General Government Balance Sheets,2016」

→「(figure)1.Assets and Liabilities」

~Net Worth ex pension liabilities~

DEU:3 CAN:1 USA:-6 JPN:-18 FRA:-23 GBR:-31 ITA:-78

上記を、消費者経済総研で×-1、及び、平均値算出

- ■ 日本は、借金大国なのか?

- 日本は、たしかに、負債は大きい。

しかし、片方の負債だけ見ても意味がない。

資産・負債の両方反映の「純負債」で見るべきだ。

日本の純負債は、G7の中で、平均以上だ。

日本は優等生である。

こうしてIMFデータからの先進国の比較で

「日本は借金大国」ではないとわかるのだ。

- ■ 国の資産は、換金できるか?

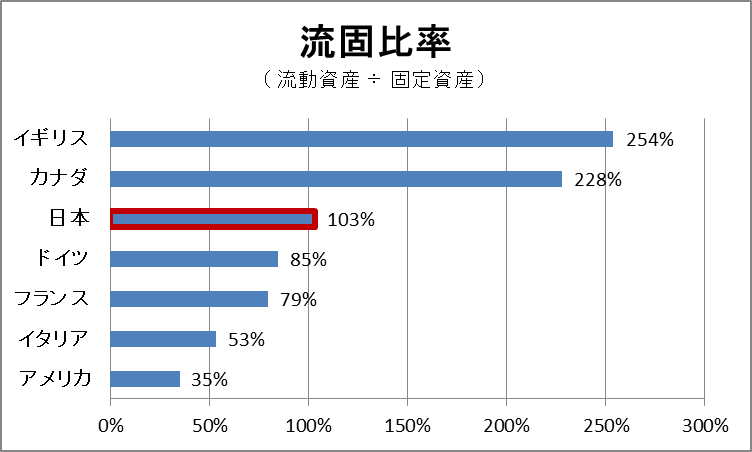

- ◆「流動資産」と「固定資産」の割合とは?

現金・預金・有価証券等の金融資産の他、

国には、様々な「流動資産」がある。

一方、「流動資産」の他に、

土地や建物などの「固定資産」もある。

既述の通り、国の財務状況の判断では、

「負債ではなく、純資産・純負債を見る」だった。

この話まで進んだ後には、次の意見も言われる。

「預金・有価証券等の流動資産を、

現金化するのは、容易だ。

一方、固定資産は、すぐ売却・換金はできない。

よって、固定資産は、考慮できない。」

では、「流動資産」と「固定資産」の割合は、どうか?

「流動資産」÷「固定資産」=「流固比率」とする。※1

アメリカの流固比率は、35%だ。

固定資産100に対して、流動資産は、35しかない。

流動資産の割合は、G7の中で米国が一番少ない。

一方、日本は103%で、G7の中で3番目だ。

「換金化・流動化しやすは」は、日本はG7で上位だ。

※1:本稿では、Financial assetsを流動資産、

Non financial assetsを固定資産として扱った。

※2:上のグラフ:下記出典から「消費者経済総研」が作成

「IMF Fiscal Monitor Managing Public Wealth, October2018」

「Data」→

「FiGure1.4.State of General Government Balance Sheets,2016」→

「(figure)1.Assets and Liabilities」

Country/Financial assets/Non financial assets EX land and natural resources/Fa÷Na(%)

GBR/33.93205327/13.36604916/254%

CAN/68.60805127/30.08392017/228%

JPN/112.2213726/108.5380129/103%

DEU/36.35031252/42.96225967/85%

FRA/44.29530533/55.79966099/79%

ITA/27.59792236/51.59726504/53%

USA/25.67247282/73.55311205/35%

-- 消費者 経済 総研 --

◆固定資産でも、問題ない?

「固定資産だから、換金できない」ではない。

国が開設した「国有財産の売却情報」

というサイトがある。

そこには、固定資産である不動産物件の

売却情報が、数多く掲載されている。

-- 消費者 経済 総研 --

◆公共交通などのインフラは?

かつて、日本国有鉄道はJRとなり、換金化された。

つまり、国等が保有する線路、設備、車両などの

固定資産が、換金化されたのだ。※

※民営、上場、株式売却等を経て、国庫収入となる。

公益性ある固定資産も、民営化や売却等の方法で、

換金化は不可能ではない。

- ■ 結論

- ~日本は、借金大国では無かった

先進7国で、平均以上の優等生~

日本は負債だけでは、先進7カ国で最悪だった。

しかし資産・負債の双方反映の「純負債」で、

日本は、先進7カ国で、平均以上だった。

流動資産の割合は、G7で、日本は3番目に多い。

IMF報告→消費者経済総研の解説で

「日本は借金大国では無かった」と判明した。

◆残る疑問と、それを解説する「続編」とは?

本稿(Vol.1)は、「バランスシート 編」だった。

日本国は、借金も多いが、資産も多かった。

ところで「国が借金の取り立て」されたらどうか?

流動資産での借金の返済は、比較的容易だ。

それ以上の多額の返済と、なった場合は?

国の固定資産までも売却し、現金にして返済か?

それは「国鉄→JR民営化」と同じく時間がかかる。

しかし、それも問題ない。借金の相手は身内だ。

続編(Vol.2)は、下記の解説だ。

「国が借金している相手は、

身内の日銀だから問題ない」

政府は、日銀の株の55%を、保有する。

既述の通り、政府の借金の相手は、身内だ。

日銀は、身内の中でも、管理しやすい子会社だ。

続編でも、日本の借金は問題ないとわかる。

その次は、Vol.3【MMT理論 編】で、

借金は、自国通を発行できるので問題ないである。

それらは、下記リンクを、ご覧頂きたい。

- ◆本ページを、リンク等で広めて、頂きたい

- 日本には、将来に不安を、持つ方も多い

↓

「 借金は、将来世代へ、付け回し される 」

「 日本の将来は、借金で、破綻する 」

↓

このように、言われたからだ

↓

既述の通り、日本の国の借金は、問題ない

↓

過度な不安を、持たなくて良い。 楽観してよい

↓

将来不安に、おびえると、日本は、一層低迷する

↓

若者が夢や希望を、持たなく なってしまう

↓

明るい未来のために、本ページを、広めて欲しい

↓

本ページへのリンク設定の協力を、お願いしたい

松田からのお願いです。リンクをお願いします 消費者 経済 総研 チーフ・コンサルタント 松田優幸

消費者 経済 総研 チーフ・コンサルタント 松田優幸

- ■詳細・データ編

- ◆用語の解説

*公債とは

中央政府が発行する国債や、

地方政府が発行する地方債など

*中央政府とは

中央政府は、国のこと。

*地方政府とは

地方政府は、地方自治体(地方公共団体)で、

都道府県、市区町村のこと

*一般政府とは

中央政府+地方政府+社会保障基金

◆「日本の借金」の範囲・定義とは?

「借金の定義」によって、借金の額が変わる。

本稿では、下記の「B」を採用している。

2021年度末(2022年3月末)のBの見込み額は

1173兆円で約1200兆円だ。

*借金の残高の種類

・A 「国」 の普通国債

・B 「国+地方」 の公債等

・C 「国+地方」 の長期の債務

・D 「一般政府」 の債務(SNA基準)

※「ABCDの違い」や「Bを選んだ理由」の

詳細解説は、後述

-- 消費者 経済 総研 --

◆ABCDの金額の差は?

Dは古い値しか無いため、少し古いが、

2017年度末での金額で比較する。

・A: 853兆円

・B:1,034兆円

・C:1,077兆円

・D:1,294兆円

※出典:わが国財政の現状等について

*Dを除いた最新値は

D以外のABCでは、2021年度の値がある。

(2021年度末の見込み額)

・A: 990兆円

・B:1,173兆円

・C:1,212兆円

*国債の割合は?

A普通国債÷B国の借金=84%

借金のうち普通国債が8割以上を占める

-- 消費者 経済 総研 --

◆借金の増加額の推移は?

同一基準の連続比較には、BではなくCが良い。

(Bの値は、年度末の額を、年度始期で見込んだ額であるため)

「各年度末「C」の額」で比較する。

・2019年度末|20年3月末:1106兆円

・2020年度末|21年3月末:1204兆円|昨対+98兆円

・2021年度末|22年3月末:1212兆円|昨対+ 8兆円

※19年度は実績、20年度は補正予算、21年度は政府案がベース

-- 消費者 経済 総研 --

◆Aの普通国債だけでの推移は?

・2019年度末|20年3月末:887兆円

・2020年度末|21年3月末:985兆円|昨対+98兆円

・2021年度末|22年3月末:990兆円|昨対+5兆円

※19年度は実績、20年度は補正予算、21年度は政府案がベース

※出典:日本の財政関係資料令和3年4月|財務省

-- 消費者 経済 総研 --

◆国債の種類とは?

*「普通国債」とは

「特例国債」「建設国債」「借換債」がメインである。

その他、一時的な「復興債」「年金特例国債」もある。

*「特例国債」とは

歳入(国の収入)の不足(つまり赤字)を、

補うための国債で「赤字国債」とも言われる。

*「建設国債」とは

公共事業費などの財源のための国債

*「借換債」とは

償還期限が到来した国債に対する、

償還資金の調達のための国債である。

満期の来た借金を、返済するすための、新たな借金

-- 消費者 経済 総研 --

◆ABCDの違いの詳細 とは?

*B「国+地方」の公債等とは?

Bは、A(国の普通国債)に、下記が加わる。

・地方債

地方自治体が発行する公債

・借入金(交付税特会借入金)

地方の財源不足のための借入。

地方交付税の一部に充当

・借入金(一般会計借入金)

交付税特会借入金の一般会計承継分

※通常は復興債を除く

*C「国+地方」の長期の債務とは?

Cは、Bに下記等が加わる。

・交付国債

戦没者遺族への弔慰金等。

現金の代わりに交付される

・出資国債

日本が国際機関ヘ加盟する際に払うべき

出資金・拠出金を現金の代わりに発行

・交付税特会以外の借入金

・地方公営企業債

普通会計負担分のみ

*D「一般政府」の債務(SNA基準※)とは?

Dは、Cに下記が加わる。

・政府短期証券(外国為替資金証券等)

・社会保障基金の債務

・一部独法の債務等

・地方公営企業債(普通会計負担分以外)

*「SNA」とは

SNAとは、System of National Accountsの略。

「国民経済計算」や「国民経済計算体系」と訳される

なお「93SNA」とは、

1993年に国連が各国に導入を勧告した計算体系。

国際的な共通の基準である。

日本や世界の多くの国が

SNA基準で国際的な比較を行っている。

*その他

ABCDに入らないものとして、下記がある。

・財投債

・(財政融資資金への)預託金

・公的年金預り金

「財投債」とは

「財政投融資特別会計国債」の略だ。

金融商品としては通常の国債と違いはない。

国が「財政投融資制度」の財源調達のために、

発行する国債だ。

償還は「財政融資資金の貸付回収金など」で

行うので、国の借金とは性格が異なる。

◆「B」を選択する理由とは?

*D「一般政府」の債務(SNA基準)は?

世界各国の制度は、国によって違う。

違う中で、統一比較するため、Dはかなり幅広だ。

Dは、日本の借金を表すには範囲が広すぎる。

*C「国+地方」の長期の債務は?

Cの交付国債や出資国債は、

「遺族への弔慰金」や「国際機関ヘの加盟金」だ。

現金の代わりに、発行するものだ。

増税の代わりに調達する公債でもない。

また財政赤字だから発行するものではない。

よって、日本の国の債務ではあるが、

財政健全性に影響する借金とは、性格が異なる。

*B「国+地方」の公債等は?

Bは、政策のコストとして発生し、

増税の代わりの性格を持つ長期債務の残高である

よって、Bは財政健全化の指標にふさわしい。

本稿でも、「日本の借金」は、「B」を採用している。

2021年度末(2022年3月末)でのBの見込み額は、

1173兆円で、約1200兆円だ。

- ■続編と、関連ページは?

- 本稿(Vol.1)は、「バランスシート 編」だった。

続編(Vol.2)は、「国が借金している相手は、

身内の日銀だから問題ない」である。

その続編でも、日本の借金は問題ないとわかる。

その次は、Vol.3【MMT理論 編】で、

借金は、自国通を発行できるので問題ないである。

それらは、下記リンクを、ご覧頂きたい。

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆30年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。