2023年株価予想展望 今後の見通しは上昇?下落?|消費者経済総研|2023年5月28日

■Q:ページのレイアウトが、崩れる?

■番組出演・執筆・講演等のご依頼は、 下記の電話・メールで、ご連絡下さい。 この連絡先は、メディア関係者様と、 企業・団体・法人様向けです。 一般個人の方には、対応いたしかねます。 ◆電 話:03-3462-7997 ◆メール:toiawase★s-souken.jp (★を、アットマークに、変えて下さい) ■リモートでも リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■はじめに

- 下記の「留意事項」を、あらかじめ、承知頂きたい。

-- 消費者 経済 総研 --

◆簡略化について

正確さを追求すると複雑化し、わかりにくくなる。

本ページでは、わかりやすさを、優先している。

正確性を犠牲にし、簡素な表現の箇所がある。

また、様々な場面で、単純化・省略化等をしている。

-- 消費者 経済 総研 --

◆表現について

「○○の可能性が考えられる」

「〇〇と予想する」

「〇〇の傾向がある」・・・

これらのフレーズが続くと、読みづらくなる。

よって「○○になる。」と、簡略化もしている。

断定ではなく、可能性の示唆であることを、

念頭に置いて頂きたい。

-- 消費者 経済 総研 --

◆自己責任と当方免責

当方が発言、記載、提供等をした情報に関しては、

読者等の自らの判断・責任において対応して頂く。

・株式投資等の投資等は、自己責任である。・当方提供の情報は、正確性、有効性、有益性、真実性、最新性、適法性等は保証されない。当方情報の利用で損害が生じても、当方は一切の責任を負わない。・また「免責事項」にも従っていただく。

- ■株価は、〇〇,〇〇〇円へ?

- Q:2023の株価は、どうなる?

↓

A:消費者 経済 総研は、下記のように予想した。

① 年 末 2023年12月は、〇〇,〇〇〇円へ

② 年度末 2024年 3月は、◇◇,◇◇◇円へ

本ページで、計算根拠を、示しながら、解説する。

年末株価の予想・年度末株価の予想は、その後に掲載。

なお、今回の計算根拠においては、

「 PER 」 という指標の変化が、重要ポイントである。

-- 消費者 経済 総研 --

Q:最近、「 33年ぶりの 株高 」 だと聞いた。

今年の日本株は、好調なのか?

↓

2022年の日本株は、

年始→年末では、下落の1年だった。

だが、2023年は違う。

2023年の年始に、株を買っていれば、

5月23日までで、21% も、上昇した。

(1月4日: 25,835 円 → 5月23日: 31,353 円)

※上記の額は、日経平均の1月4日の始値 → 5月23日の高値

2023年の日本株は、非常に強い。

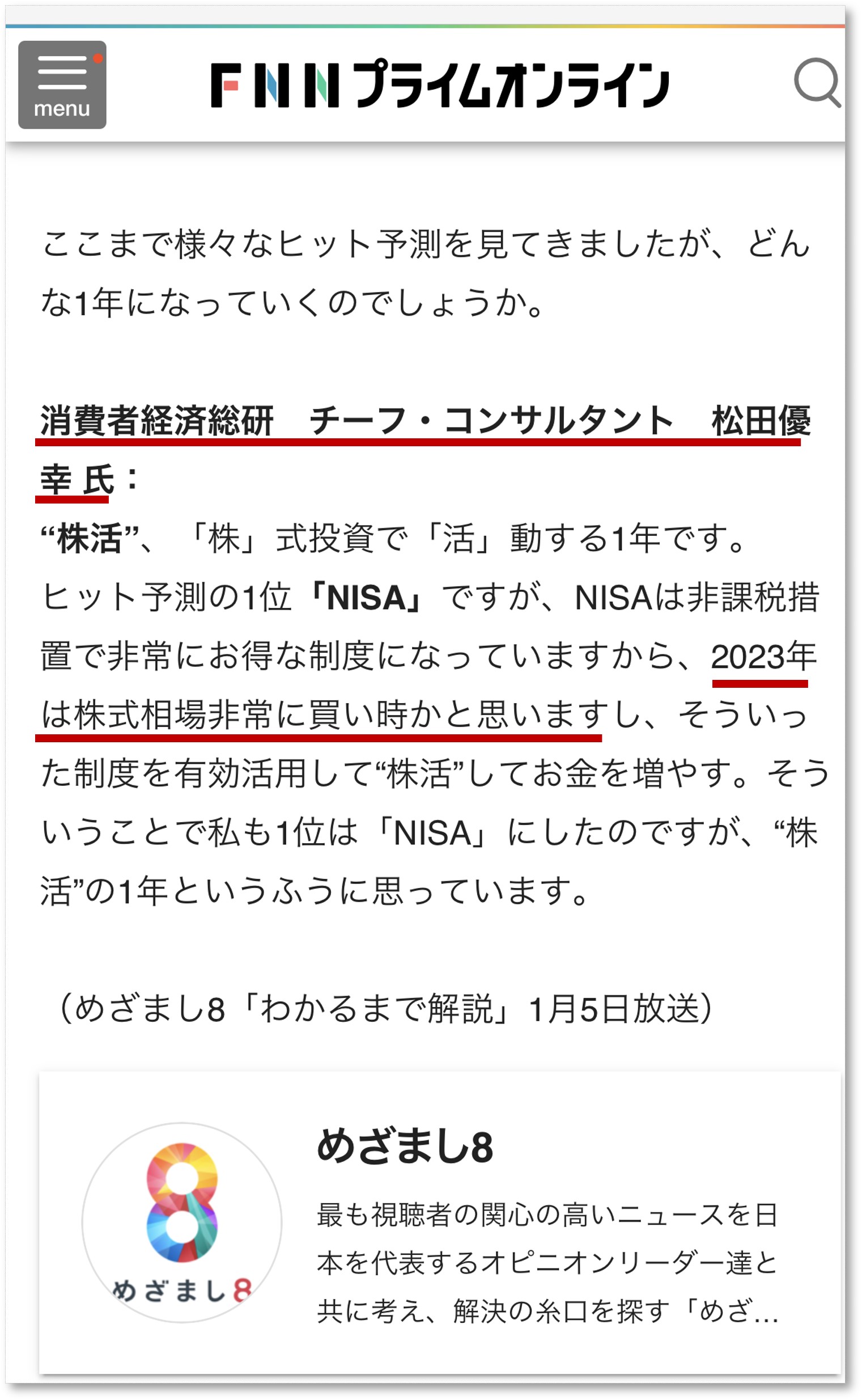

筆者(松田)は、年始の1月5日の

フジテレビの番組 ( めざまし8 ) で、

「 2023年は、株のチャンス 」 だと解説していた。

「 2023年、株は、非常に買い時だ」と、年始に言った。 ※出典:【徹底分析】2023年ヒット予測|FNNプライムオンライン

※出典:【徹底分析】2023年ヒット予測|FNNプライムオンライン ※画像出典:2023年1月5日放送|フジテレビジョン

※画像出典:2023年1月5日放送|フジテレビジョン

-- 消費者 経済 総研 --

Q:年始から、21%UP とのことだが、

利益の金額は、どのくらいか?

↓

日本人の貯蓄額の平均は、1,077 万円 だ。※

もし、1000万円を、株に投資していれば、

「 210万円の 利益 」 ということになる。

※出典:世帯の平均貯蓄額 1,077万円|厚生労働省|

2019 年国民生活基礎調査の概況|12P

-- 消費者 経済 総研 --

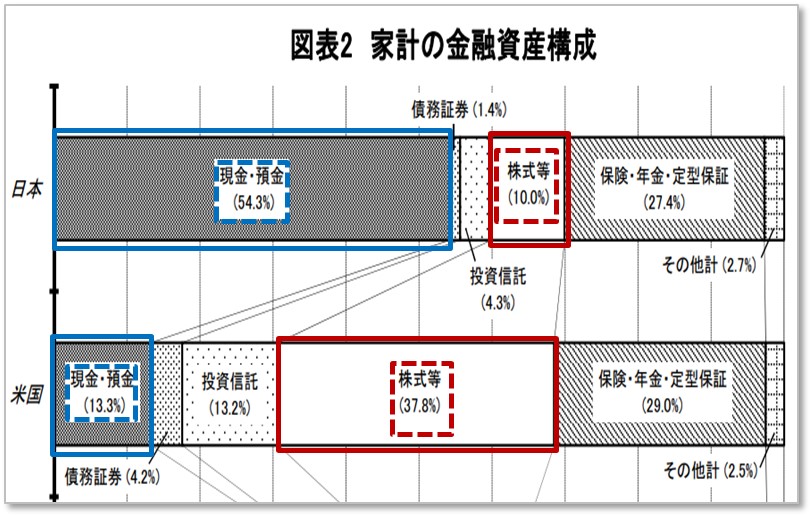

Q:日本と米国 金融資産の 構成の違いは?

↓

日本人は、金融資産の大半が、預貯金だ。

上・日本:現金預金54%、 株式等は10%

下・米国:現金預金13%、 株式等は38% ※出典:日銀|資金循環の日米欧比較|2P

※出典:日銀|資金循環の日米欧比較|2P

※リンク先は、情報更新されるので、上図と若干異なる。

-- 消費者 経済 総研 --

Q:株は、「 長期投資が、有利 」 だと聞いた。

ならば、若者には、チャンスはある。

一方、中高年は、株を始めても、もう遅いか?

↓

そんなことは、無い。中高年でも、チャンスありだ。

60歳から、株を始めるケースで、考えてみる。

仮に、年率10%の運用成績ならば、

10年間で、2.6倍にもなる。

※2.6倍 = 1.1倍の 10乗

(=1.1倍×1.1倍×1.1倍×1.1倍×1.1倍×1.1倍×1.1倍×1.1倍×1.1倍×1.1倍)

▼定年退職後のお金を、株で、増やす?

「 老後 2,000万円 不足問題 」が、話題になった。

60歳~70歳の10年間で、

1000万円が、2.6倍の2600万円に、なるかもしれない。

もちろん、2.6倍を、下回る可能性もある。

余裕がある老後の時間を、「 株カツ 」に、投じれば、

逆に、2.6倍を、超える成績も、ありうる。

※ 株カツ = 株式 投資 活動

しっかり、株カツに、向き合い、研究していけば、

運用成績は、向上する可能性が高い。

上記の例では、70歳時点 2600万-60歳時点 1000万、

1600万円の増加だ。

見方を変えれば、

「株カツ」をしなと、1600万を、得られない。

つまり、「株カツ」をしないと、

老後のリスクへの、対処力が減る。

「 株を、やるのは、リスク 」 だと言う人がいるが、

「 株を、やらないのは、リスク 」 でもあるのだ。

「 人生100年時代 」 なら、

中高年も、「 株カツ 」 を、してみては、いかがか?

- ■株価は、〇〇と◇◇で、決まる?

前半は、 「 Q&A 」 で、解説していく。

「Q」 の問いかけに対して、

あなたは、「答えA」 を、考えて頂きたい。

-- 消費者 経済 総研 --

Q:株価を、決める要因は、何か?

要因を、2つ、答えて欲しい

↓

A:様々な要因があるが、下記2つが主な要因だ。

① 金利の水準

② 企業の利益

-- 消費者 経済 総研 --

Q:上記の①②では、②の方が、重要でよいか?

↓

A:そうでもない。

近年の株価に、ボラを、与えるのは、

①の方が、大きい

- ■要因①|株価は、金利で決まる?

- ① 金利の水準

② 企業の利益

この①と②を、順に解説していく。

まずは、 「 ① 金利の水準 」 から。

「 Q 」 の 問いかけ に対して、

あなたは、「 答え A 」を、考えて頂きたい。

-- 消費者 経済 総研 --

Q:米国の政策金利は、利上げが、続き、

2023年に、5.0~5.25%となった。

ここまで、引き上げた理由は、何か?

↓

A:米国は、高インフレに、見舞われた。

インフレ退治のために、利上げをした。

-- 消費者 経済 総研 --

Q:前項で、米国の話が、出てきた。

世間でも、米国の金融の話が、よくされる。

なぜ、米国を、取り上げるのか?

↓

米国は、世界の中で、最大の経済大国だ。

米国は、日本を始め、各国の経済に、影響を与える。

「 アメリカが、クシャミを、すれば、

日本は、風邪をひく 」 とも言われてきた。

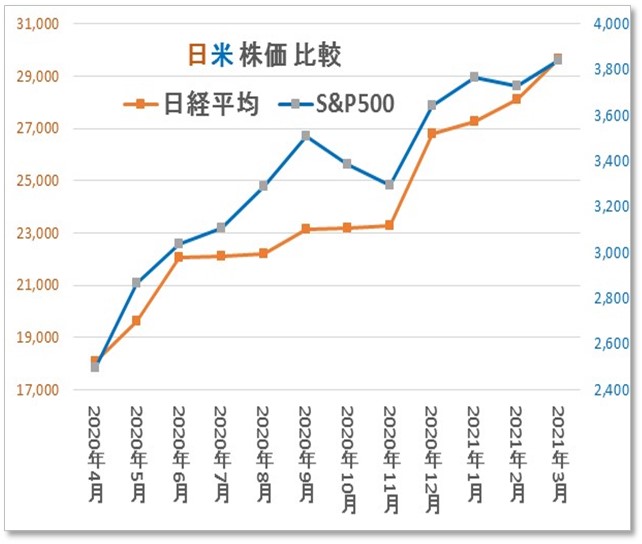

▼日米の連動は、 株価では、どうか?

日本株と、米国株は、相関関係が、高い。

下図は、2020年度の日本株と米国株の比較だ。 ※本ページでの月別データは、月初の値。特記ない限り以下同じ。

※本ページでの月別データは、月初の値。特記ない限り以下同じ。

この期間は、「相関係数 0.95」だった。

「相関係数」は、「0から、1まで」の値で表される。

全く相関がないが 「ゼロ」 で、

完全に相関するのが 「 1 」 だ。

一般に、「相関係数」は、下記が目安とされる。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

日経平均とS&P500の上記期間の相関係数:0.95。

この期間の両者は、強い相関関係にあった。

-- 消費者 経済 総研 --

Q:「 金利 と 株価 」 の話に戻るが、

金利を上げると、どんな効果が、あるのか?

↓

米国中銀(FRB)が、「政策金利」を上げれば、

「市場の金利」も、連動して上る。

住宅ローンや、マイカーローンの金利も上るのだ。

住宅や車の購入時の負担が、増えてしまうので、

住宅や車への需要が、減ってしまう。

「供給>需要↓」となり、住宅や車の価格が下がる。

-- 消費者 経済 総研 --

Q:住宅と車の値段だけしか、下がらないのか?

↓

違う。 住宅や車の部品・部材・原材料の需要も減る。

関連する様々な業界での需要が減る。

様々な経路を経て、様々な業界へ広く波及する。

こうして、様々な品目の物価が、下がる。

利上げ

↓

需要低下

↓

物価低下

↓

インフレ沈静化へ

-- 消費者 経済 総研 --

Q:利上げのメリットは、

「物価の下落」つまり「インフレ退治」だな。

では、デメリットは、何か?

↓

▼A:利上げ →需要減→ 利益減・株価下落

金利上昇のデメリットの1つ目を、解説する。

金利上昇で、様々な業界の企業への「需要が減る」。

↓

需要が減ることは、企業の売上や利益は減る。

↓

企業の業績は、悪化する方向に作用する。

↓

そして、企業の 「 株価も下落 」する。

▼B:利上げ →利子増加→ 利益減・株価下落

金利上昇のデメリットの2つ目を、解説する。

企業は、設備投資(工場の新増設など)の

資金調達の方法の1つに、「借り入れ」がある。

↓

金利が上がると、企業の支払利子が、増える

↓

支払利子が増えると、その分、企業の利益が減る

↓

よって、企業の 「 株価は、下がる 」

▼利上げのデメリット

デメリットは、企業業績の悪化や、株価下落等だ。

「 利上げは、株価下落 」 に、つながるのだ。

金利 UP ↑ なら、 株価下落↓

金利低下↓ なら、 株価 UP ↑

-- 消費者 経済 総研 --

◆利息商品との比較では?

金利UP → 企業の利益ダウン → 株価下落

上記の流れが、前項での説明だった。

続いて、利息商品(預貯金、国債等)との比較から、

株価の上下を、解説する。

▼株では、配当金がもらえる?

株を持てば、配当金を、もらえることが、多い。

日本株の配当利回りは、2% 程度である。

つまり、100万円の株なら、2万円もらえる。

「配当金」については、後で下段で、詳述する。

▼預金では、利息がもらえる?

銀行の預金の金利が、仮に1%だとする。

それが、1%から、3%へ、上昇したら、どうか?

受取利息は、 1万円 → 3万円 に、増える。

金利UPは、銀行預金の魅力UPだ

-- 消費者 経済 総研 --

Q:上記のケースでは、

「株」 と 「預金」 どちらが、お得か?

↓

受取り利息 3万円 > 株の配当金 2万円。

株を、売って、銀行預金に、変えた方が、有利だ。

株が売られれば、株価は下がる。

金利の上昇は、株価に、マイナスに作用する。

金利 UP ↑ なら、 株価下落↓

金利低下↓ なら、 株価 UP ↑

-- 消費者 経済 総研 --

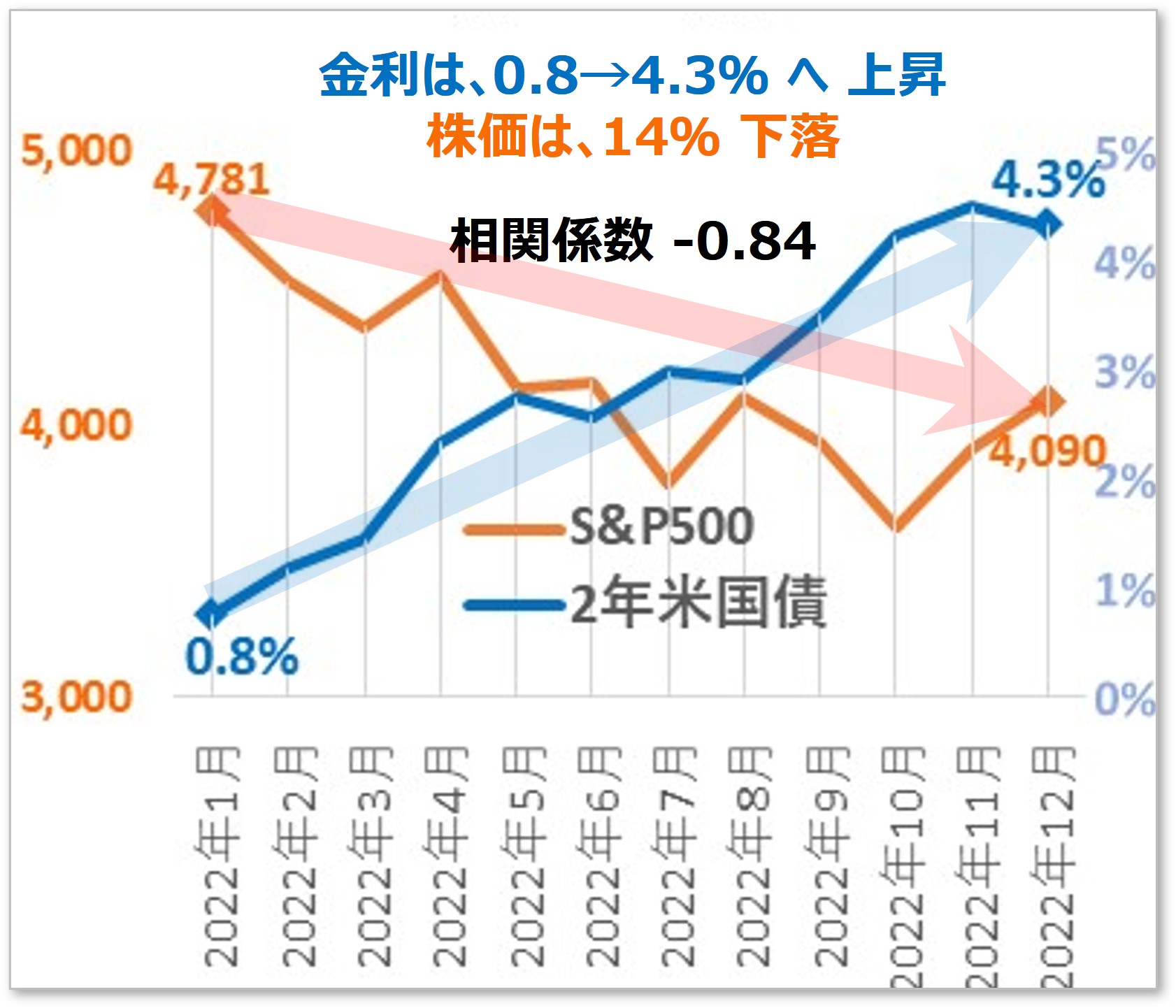

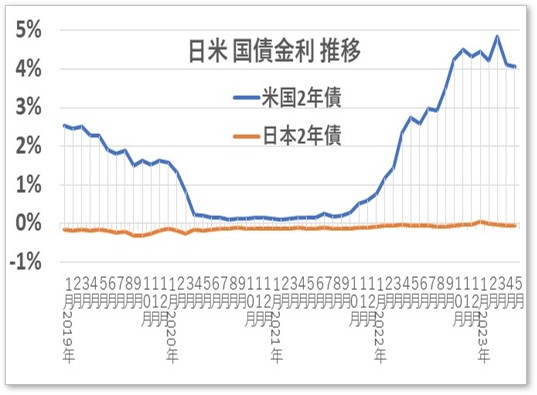

Q:米国の金利上昇で、株価は、どうなった?

↓

米国では、利上げで、株価は下落した。

下図は、「金利上昇」の局面の2022年の1年間だ。

金利上昇で、株価は1年間で、14%下落した。

上は、利上げ(金融環境の変化)で、下落する相場だ。

このような相場を、「 逆 金融相場 」 と言う。

金利と株価は、逆相関で、相関係数は-0.84と高い。

-- 消費者 経済 総研 --

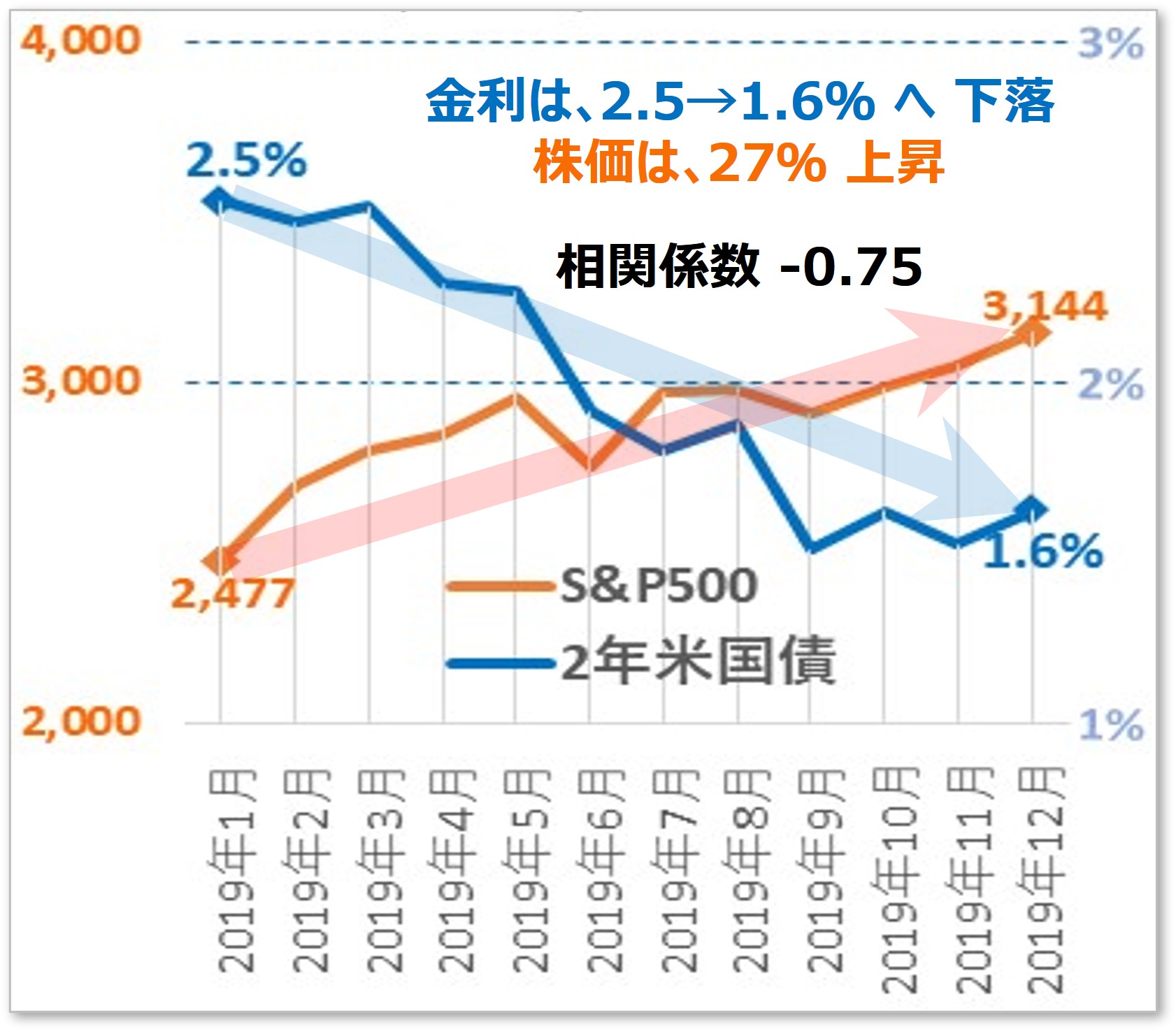

Q:利上げではなく、利下げでは、どうか?

↓

下図は、金利下落の局面の2019年の1年間だ。

金利低下で、株価は1年間で、27%上昇した。

上は、利下げ(金融環境の変化)で、上昇する相場だ。

このような相場を、「 金融相場 」 と言う。

-- 消費者 経済 総研 --

Q:上のグラフの米国株は、「S&P 500」だが、

ダウや、ナスダック じゃないのは、なぜか?

↓

ナスダック、S&P500、ダウジョーンズの3つでは、

S&P500が、中間的な性格の指数なので、そうした。 上図は、2019年1月を、100とした場合の株価推移

上図は、2019年1月を、100とした場合の株価推移

-- 消費者 経済 総研 --

金利 UP ↑ なら、 株価下落↓

金利低下↓ なら、 株価 UP ↑

- ■要因②|株価は、利益で決まる?

- 株価を決める下記①②を、順に解説している。

① 金利の水準

② 企業の利益

続いては、 「 ② 企業の利益 」 だ。

-- 消費者 経済 総研 --

Q:利益が2倍になれば、株価は、どうなる?

↓

企業の利益が、2倍になれば、

「株価も2倍」になると、考える。

株主と、企業利益と、配当金の関係を解説する。

-- 消費者 経済 総研 --

◆企業の利益から、 株主は、何を、もらえる?

▼企業の利益 とは?

経費等を引いた、企業利益の順番は、下記の流れだ

①粗利益 (売上総利益 = 売上-原価 )

↓

②営業利益 (上の①から、人件費,家賃等を引いた額)

↓

③経常利益 (②から、支払利子等を、引く等した額)

↓

④税引前 当期純利益(ビル売却益等を、足す等した額)

↓

⑤税引後 当期純利益 (最終利益)

▼最終利益は、どうなる?

最終利益は、下記ABのどちらかになる

A 内部留保として、社内に残す

B 「配当金」として、株主に還元する

-- 消費者 経済 総研 --

◆株で、「配当金」を、もらえる?

株を持てば、「配当金」を、もらえることが多い。

「 企業A社の 株を買う 」 ことは、

「 A社へ 出資する 」 ということである。

「 出資する=投資する 」 だと、捉えても良い。

-- 消費者 経済 総研 --

◆出資したお金は、何に使うか?

下記のたとえ話で、説明する。

A社は、 出資を受けた事で、お金を増やせた。

↓

そのお金を使って、A社は、工場を増設できた。

↓

工場増設によって、生産量が増えた

↓

A社の売上と利益が、増えた。

↓

増えた利益を、出資者(株主)へ、還元する

↓

「配当金」という名目で、株主へお金を渡す

-- 消費者 経済 総研 --

◆利益が2倍なら、もらえる配当金も、2倍?

最終純利益が、2倍になれば、どうなるか?

「もらえる配当金も2倍」になる可能性がある

日本株の配当利回りは、2% 程度である。

つまり、100万円の株なら、2万円もらえる。

利益が、2倍になれば、

配当金は、4万円に増える可能性がある。

利益が2倍 → 配当金が2倍 → 株価も2倍

これが、「株価は、利益で、決まる」という

思いっきり単純化した説明だ。

既述の留意事項の通り、わかりやすさのため、

以降も簡略化した説明も、活用していく。

- ■日本株の予想の値は?

- ここまで、株価を決める下記①②を、解説した。

① 金利の水準

② 企業の利益

続いて、①と②の数字を使って、

株価予測が、できるか?を、解説する。

-- 消費者 経済 総研 --

Q:「 ①金利 」 は、重要だと、分かった。

米国でも、日本でも、一緒か?

↓

A:違う。日本の金利は、変動が極めて小さい。

近年の日本金利は、ゼロ近傍のままだ。

金利 UP ↑ なら、 株価下落↓で、

金利低下↓ なら、 株価 UP ↑だった。

日本の金利の上下変動は、ほぼ不変だ。

日銀は、当面の間、利上げする予定はなく、

2023年度は、金利上昇は、ほぼないと考える。

金利で株価を予想すると、株価もほぼ不変となる。

よって、日本の株価の予想には、

「 ② 企業の利益 」を、中心に考える。

-- 消費者 経済 総研 --

Q:企業の利益は、何パーセント増えるか?

↓

前期 : 2022年度 (22年4月~23年3月期)

今期 : 2023年度 (23年4月~24年3月期)

前期 → 今期 では、企業利益は、

「 ほぼ、横ばいで、同水準 」 だと見立てている。

-- 消費者 経済 総研 --

Q:企業の利益が、同水準なら、

「 株価は、横ばい 」 なのか?

↓

そうとも言えない。

「 PER 」 が、変動する可能性があるからだ。

-- 消費者 経済 総研 --

Q:どういうことか?

↓

ここから、少し詳しく解説していく。

- ■要因③|株の水準は、PERで決まる?

- 株価を決める下記①②を、解説した。

① 金利の水準

② 企業の利益

続いて、株相場の水準に影響するPERを解説する。

-- 消費者 経済 総研 --

Q:「 株の買い時 」 は、いつか?

「 株を買う チャンスの時 」 は、いつか?

↓

株の相場が、

「 割安な水準 」 にある時は、チャンスだ。

-- 消費者 経済 総研 --

Q:株価が、「 割高か? or 割安か? 」 は、

何で、判断するのか?

↓

「PER」という指標が、重要だ

-- 消費者 経済 総研 --

Q:PERとは、何か?

↓

PERとは、「株価」と「利益」の比率だ。

PER = 「A社の株価」 ÷ 「A社の利益」 だ。

※「A社の利益」の正確な表現は、後述する。

-- 消費者 経済 総研 --

Q:PERを、分数で示すと、どうか?

↓

PERの式では、分子が株価だ。

株価 (分子)

PER = ——————

利益 (分母)

-- 消費者 経済 総研 --

Q:「 分母の 利益 」 が、そのままで、

「 分子の 株価 」 だけが、上がると、どうか?

↓

PERの値は、高まる。

PERの値が、高いと、株価は、割高だ。

PERの値が、低いと、株価は、割安だ。

-- 消費者 経済 総研 --

Q:直近のPERは、どのくらいか?

↓

・S&P 500 は、18.64 だ

・日経平均 は、 14.15 だ

※S&P 500:

・時点:2023年5月25日の予想PER

・出典:PERの推移とチャート

※日経平均:

・時点:2023年5月25日の予想PER

・出典:ヒストリカルデータ - 日経平均プロフィル

-- 消費者 経済 総研 --

Q:PERは、S&Pの方が、日経平均よりも高い。

それは、なぜか?

↓

米国株よりも、日本株の方が、割安だ。

市場参加者から、下記だと、思われているからだ。

・日本経済は、「 低成長な 経済 」

・日本企業は、「 低成長な 企業 」

よって、日本株のPERが低いのは、

下記ABの2つの見方が、できる。

【A】

・日本株のPERは低い

↓

・日本株は、魅力がない

↓

・魅力ないので、上昇しにくい

【B】

・日本株のPERは低い

↓

・日本株は、割安

↓

・割安なので、これから、上昇するチャンスあり

AB どちらなのかを、解説していく。

- ■日本株への 期待が、高まった?

- -- 消費者 経済 総研 --

◆PERと、EPS(一株当たり利益)とは?

PERは、下記の分数だった。

株価 (分子)

PER = ——————

利益 (分母)

上記は、わかりやすさのために、単純化していた。

正確には、

分母は、「 利益 」ではなく、「 1株当たり 利益 」 だ。

※なお、「1株あたりの利益」を、「 EPS 」 とも言う。

※「利益」は、既述の通り、様々な種類があるが、

「 最終利益 」 を使う。

-- 消費者 経済 総研 --

◆企業A社の例で、考える

下記の会社Aを、仮の例として、考える

▼前期・2022年度では?

・会社Aの 利益は、100億円

・株の数量は、全部で、100万株

・1株あたりの利益は、1万円 (=100億円÷100万株)

・株価 (1株) は、10万円

株価 (10万円)

PER =10倍 = —————————

1株利益 (1万円)

PERは、10倍だ。

▼今期・2023年度では?

会社Aの利益が、

前期も、今期も、100億円で、横ばいで同じ。

株の数量も、全部で100万株で、不変。

では、1株あたりの 利益は?

1株あたりの利益も、

1万円 (=100億÷100万株)で、不変だ。

-- 消費者 経済 総研 --

◆PERだけが、UPしたら?

前項は、利益、株数、株価も、不変で同一だった。

他の値が、不変だが、

PERだけが、10倍→11倍に、UPしたら?

株価 (10万円)

PER:10倍 = ——————————

利益 ( 1万円)

↓ ↓

株価 (11万円)

PER:11倍 = ——————————

利益 ( 1万円)

株価は、10万円 →11万円 へ、1割 UP した。

-- 消費者 経済 総研 --

◆PERは、成長期待を、含む指標?

既述の通り、米国と日本は、PERの値が違った。

米国の方が、PERは高い。

米国株には、成長期待が、高めに、含まれている。

日本株には、成長期待が、低めに、含まれている。

・S&P 500 のPER は、18.64 だ

・日経平均 の PER は、14.15 だ

※両方共に、2023年5月25日の予想PER

-- 消費者 経済 総研 --

◆日本への成長期待が、高まった?

日本のPERの近年の平均は、13.1だ。※

※2019~2022年の年初PERの単純平均値

(コロナショックによる異常値の2021年を除く)

2023年5月25日は、14.15 だった。

PERの水準が、上がってきた。

Q:PERの水準が上ってきた理由は、何か?

↓

海外からの、日本の評価が、高まってきたからだ。

日本の成長期待が、高まってきたのだ。

-- 消費者 経済 総研 --

Q:日本の評価が高まった理由 とは?

1分間、その理由を、10個、考えて頂きたい。

↓

筆者が、考えた理由のベスト10は、下記だ。

▼6位~10位 は?

第10位:新NISA まで 半年強

第9位:日本国内へ 半導体投資 加速

第8位:日本企業の 決算順調

第7位:日銀 金融緩和 継続

第6位:アフターコロナと、インバウンド復活

▼1位~5位 は?

第5位:米国等の海外株の ボラ低下

第4位:日本株 割安

第3位:証券取引所 改善要請

第2位:バフェット 日本買い 効果

▼そして、第1位は、

「 日本が、変わった 」から だ。

日本の変化に、外国人が、気づいたからだ。

「 30年 ぶり 」 の変化だ。

「失われた 30年」が、終わるのだ。

明るい時代が、始まるのだ。

言い方を変えると、「 30年前の姿 」 に、

ようやく、戻れるのだ。

-- 消費者 経済 総研 --

◆30年ぶりとは、具体的に、何か?

「 30年ぶりの 具体的な変化 」 を、

下記の別ページで、解説している。

「 3分でわかる|シン・日本元年 」

その別ページのリンクを、

本ページの下段に、掲載してある。

後で、それを、お読みいただきたい。

- ■PERは、〇〇倍へ?

- -- 消費者 経済 総研 --

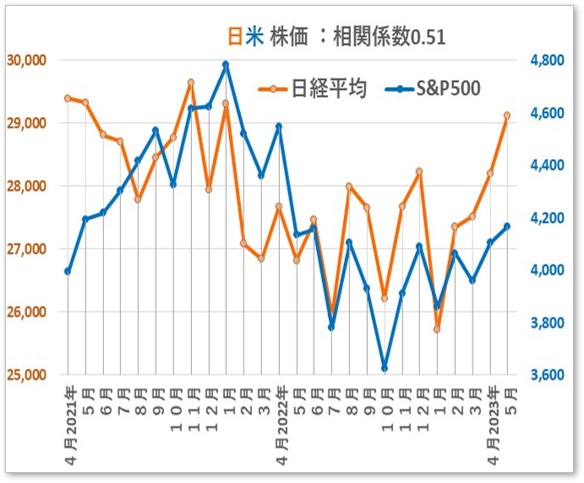

◆日米の 株価連動 薄れた?

本ページ上段で、

日米の株価の相関は、高いと解説した。

上図の2020年度は、相関係数0.95だった。

下図の2021年度以降は、相関係数0.51だ。

最近は、日米の連動性は、だいぶ低下した。

▼30年ぶりの 新たに、生まれ変わる シン・日本

さらに、2023年4月からは、

海外からの、日本の成長期待が、高まった。

それにより、海外投資家の、日本株買いが進んだ。

▼日米の連動ではなく、シン日本で、買われる?

2023年4月からの、外国人の日本株買いは、

30年ぶりの「成長日本・シン日本」を買っている。

日米の株価連動で、買われているのではない。

そこで、日経平均株価の予測の説明変数には、

米国株を、採用しない。

-- 消費者 経済 総研 --

◆PERから、日経平均株価を、予測する

※日経平均株価を、ここから、「NK」と略す。

( Nikkei heikin Kabka )

▼NKのPERの過去の推移は?

下図は、2008年初~2023年初のNKのPERだ。

15.2は、この期間のPER平均値(2010,2021年除く) ※PERは、各年とも年初の値を採用。

※PERは、各年とも年初の値を採用。

※値は、予想PERで、加重平均

※下記出典から、消費者経済総研が、グラフを作成

※出典:ヒストリカルデータ -日経平均プロフィル

PERの平均の計算で、2010,2021年を除いたのは、

リーマン・ショックや、コロナ・ショックの

反動年で、異常値だからだ。

▼2023年と、似ている年は、〇〇〇〇年?

2023年は、外国人が、日本株を積極購入している。

23年と同じく、外国人が「日本株の 見直し買い」を

した時期が、上図のグラフの中に、ある。

Q:その時期は、いつか?

↓

アベノミクスの前半の2013~2015年だ。

2013年:17.6、2014年:16.4、2015年:15.9

今回の海外からの 「 日本株 見直し買い 」 が、

アベノミクスの初期と、似ていることに着眼した。

2013年:17.6、2014年:16.4、2015年:15.9の

平均値は、16.6だ。

2023年5月25日時点は、

NKは、30,801円で、 PERは、14.15倍だ。

-- 消費者 経済 総研 --

Q:株価の予想で、PERは、どの値を、使うか?

↓

A: 2023年4月からの、外国人の日本への注目

B: アベノミクス・初期での、外国人の日本への注目

AとBが、似ていることに、着眼したので、

株価予想のPERは、Bの時期のPERを使う。

よって、アベノミクス・初期のPERの平均の、

16.6 を使う。 (13年17.6、14年16.4、15年15.9)

▼1株利益 (EPS) は?

2023年5月25日のNKは、

株価は、30,801円で、 PERは、14.15倍だ。

株価 (30,801円)

PER =14.15倍 = ——————————

1株利益 (EPS)

ここから、1株あたり利益EPSは、2,177円となる。

( 30,801円 ÷ 14.15倍 = 2,177円 )

▼PER16.6倍での、NKの予想株価は?

EPS 2177円 × PER 16.6倍 = NK 36,221円だ。

※小数点以下の値によって、計算過程の値に若干のずれが生じている

よって、2023年12月末のNKは、

36,200円だと、予想した。

▼年間上昇率は?

年初のNK:25,717円 (2023年 1月 4日 終値)

年末のNK:36,200円 (2023年12月29日終値)

41%上昇 (=36,200÷25,717)

なお、アベノミクス開始年の2013年は、

年初のNK:10,688円 (2023年 1月 4日 終値)

年末のNK:16,291円 (2023年12月30日終値)

52%上昇 (=16,291÷10,688)

▼年間の最高値の時期は?

2023年は、4月以降、上昇傾向が継続し、

年末・12月が、最高値と考える。

▼年間の最安値の時期は?

年始(2023年1月4日)が、最安値になると考える。

-- 消費者 経済 総研 --

◆2023年度末 (2024年3月末)の予想

前項は、暦年(1~12月)の年末の予想だった。

年度(4月~翌3月)の年度末も、予想した。

▼NKは、月別の株価は、どう動いたか?

下図は、1月を100とした場合の月別の推移。

2013~2022年の実績を対象とした。 ※アノマリーとは、合理的な説明よりも、

※アノマリーとは、合理的な説明よりも、

経験則で説明される現象のこと。

上図は、2013~2022年の月別のNKの株価水準。

よく言われることだが、

秋~年末は、上昇トレンドの年が多い。

逆に、年始~春は、下落トレンドの年が多い。

▼2023年度末の株価の予想は?

年末→年度末の3か月間の株価の変化率は、

上図での値動きの変化率から、採用した。

その変化率を、年末株価に乗じて、算出した。

-- 消費者 経済 総研 --

◆2023の日経平均株価は、下記と、予想した。

2023年12月末: 36,200円

2023年度末(2024年3月末):35,500円

- ■ 関連ページは?

- ◆本ページを、もう一回、読む

下記の 「シン・日本元年 」 を、読む前に、

本ページを再読、いただきたい。

わかりにくかった箇所も、

再読で、理解促進に、なるはずだ。

◆日本が、変わった。 30年ぶりの変化 とは?

30年ぶりとは、具体的に、何か?

下記ページから、ご覧頂きたい。

「シン・日本元年|3分でわかる経済解説」

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆26年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。