2025ドル円今後の見通しを予想|円安いつまで?もう円高?原因理由も簡単解説|消費者経済総研|

■番組出演・執筆・講演等のご依頼は、 下記の電話・メールで、ご連絡下さい。 この連絡先は、メディア関係者様と、 企業・団体・法人様向けです。 一般個人の方には、対応いたしかねます。 ◆電 話:03-3462-7997 ◆メール:toiawase★s-souken.jp (★を、アットマークに、変えて下さい) ■リモートでも リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 ■Q:ページのレイアウトが、崩れる? |

- ■ はじめに ( あなたに 影響 ? )

- -- 消費者 経済 総研 --

本稿では、下記の変動の理由も、解説する。

・金 利 ( 上昇 ・ 低下 )

・ドル円 ( 円安 ・ 円高 )

これらの変動で、あなたのお金へ、影響を与える。

あなたの 会社の業績にも、影響する

あなたの 給料にも、影響する

あなたの 買い物の負担にも、影響する

あなたの 預貯金にも、影響する

あなたの ローン支払いにも、影響する

あなたの カブ活にも、大きく、影響する

もちろん、日本経済にも、大きく影響する

金利( 上昇 ・ 低下 ) + ドル円( 円安 ・ 円高 )を、

理解するのは、マクロ経済学の、基本中の基本だ。

筆者(松田)は、38年前に、慶応大学・経済学部に、

入って以来、マクロ経済学を、掘り下げている。

だが、消費者 経済 総研 の解説は、

経済学の知識が、無くても、わかる、 簡単解説だ。

- ■ 本ページの目次

下線部を、クリックし、その場所に移動

- ◆その2 予測編 | 3月 30日(日)

- ▼この次の項で、掲載中▼

- ◆その1 解説編 | 3月 29日(土)

- ▼下記 下線部を クリックで、移動▼

【 解説 編 】 2025 ドル円

- ◆その2 予測編 | 3月 30日(日)

- ■ 2部 構成

- 本ページは、下記の「 2部 構成 」 と、なっている。

・その1 解説 編 : 3/29 (土)

・その2 予測 編 : 3/30 (日)

「 その2 予測 編 」 を、読んで、分りにくい時は、

「 その1 解説 編 」 を、先に、読んで欲しい。

下記をクリックで、「 その1 解説 編 」 に移動

「 その1 解説 編 」

- ■ その2 予測 編

その2 予測 編では、下記を、予測する。

・2025 年末 に、 1ドルは、 〇〇〇円

・2025 年度末 に、 1ドルは、 〇〇〇円

↓

消費者 経済 総研 は、下記と、予測した。

・2025 年 末 に、 1ドルは、 142円

・2025 年度末 に、 1ドルは、 139円

再掲だが、

「今回号・その2 予測編」 を読んで、分りにくい時は

「 その1 解説 編 」 を、先に、読んで欲しい。

-- 消費者 経済 総研 --

◆ドル円の 予測の 流れ

① 中銀の 政策金利 を 予測

↓

② 市場金利 ( 国債金利 ) を 予測

↓

③ 日米の 金利差 を 予測

↓

④ ドル円 を 予測

-- 消費者 経済 総研 --

◆ ① 政策金利 の 予測

「 ④ ドル円 予測 」 のためには、

まずは、

「 ① 中銀の 政策金利の 予測 」 をする。

★Q:①の政策金利を、予測するには、

どうするのか?

日本の政策金利と、

米国の政策金利の、両方ある。

まずは、米国の方は、どうなるか?

何を、見ればよいのか?

↓

本稿では、下記のデータを、見ていく。

米国の政策金利を、予測するには、

主に、下記の2つの、根拠データがある。

[1] FRB の SEP ( 経済予測の 概要 )

[2] Fed ウオッチ

★Q:この [1] と [2] の違いは、何か?

↓

[1] の SEP は、

Summary of Economic Projections の略。

米国中銀・FRBによる、今後の経済予測の資料だ。

[2] の Fed ウオッチ は、

民間の市場参加者が、予測した値

ちなみに経済や株価には、金利は低い方が、有利だ。

よって、

市場参加者の中には、低金利を、期待する人も多い。

市場参加者の予測である [2] は、

金利の予測は、低めに出やすい傾向に見える。

[2] の予測は、「 前のめりだ 」 とも言われる。

また、下記だとも、言われる。

「 低めの金利予測で、FRBに利下げを、催促する 」

こうして[2] は、金利は、低めの予測になるだろう。

そこで、本稿では、

[1] の FRBの見通し を、優先する。

FRBは、金利の上げ・下げを、やる当事者だ。

当事者の見通しを、優先するのは、当然でもある。

よって、米国の政策金利の、今後の見通しには、

下記の [1] の予測を、使う

[1] FRB の SEP ( 経済予測の概要 )

[2] Fed ウオッチ

Fed ウオッチ の解説は、ややこしい。

なので、本稿 (その2) の 最下段に、掲出した。

なお、下表が、「 Fed ウオッチ 」 の予測表だ。

解説は、後述する。

※下記の値は、本稿の原稿執筆時の値。

※下表の値は、随時、変動する。 ※下記出典から消費者 経済 総研 が表を作成

※下記出典から消費者 経済 総研 が表を作成

※出典:CME FedWatch Tool - Conditional Meeting Probabilities

- ■ 米国 政策金利

- -- 消費者 経済 総研 --

◆米国 政策金利 推移

米国の政策金利の、現在までの推移は、下図だ。

米国の政策金利を、「 FF金利 」 とも言う。

-- 消費者 経済 総研 --

◆米国 政策金利 予測

▼SEP の 中身 は?

[1] FRB の SEP ( 経済予測の概要 )

[2] Fed ウオッチ

この2つの内、米国の政策金利の予測では、

[1] の SEP を、使うと述べた。

では、「 SEP 」 の中身は、何か?

FRBの公式サイトに、SEPが、掲出されている。

それは、

19人のFRBのメンバーによる、予測である。

その19人の、2025年末の政策金利の予測は、下記。

4.25% ~ 4.50% → 4人

4.00% ~ 4.25% → 4人

3.75% ~ 4.00% → 9人

3.50% ~ 3.75% → 2人

計19人

この分布において、

「 中央値 」 は、3.75% ~ 4.00% だ。

(19人の内、下から10番目で、かつ、上から10番目)

「 中央値 」 であり、「 平均値 」 ではない。

FRBの資料には、下図がある。

この図を、「 ドット・チャート 」 と呼ぶ。

ドット(点) ・ チャート(図)だ。

19個の点が、描かれた図である。

先の図の全景は、下図だ。 ※2つの元図出典:federalreserve.gov|March 19-20, 2024 FOMC Meeting

※2つの元図出典:federalreserve.gov|March 19-20, 2024 FOMC Meeting

予測・中央値を、

ドットではなく、数字の表にしたのが、下表だ。 ※元図出典:federalreserve.gov|March 19-20, 2024 FOMC Meeting

※元図出典:federalreserve.gov|March 19-20, 2024 FOMC Meeting

既述の通り、予測の中央値は、3.875 % だ。

上の表では、3.875%ではなく、3.9% だ。

これもまた、ややこしいが、下記である。

下限3.75% ~ 上限4.00%

↓

( 3.75% + 4.00% ) ÷2 = 3.875 %

↓

3.875 %を、四捨五入で、3.9%

政策金利の当事者のFRBは、

2025年末の政策金利を、3.875%と、予測した。

現在は、4.375% ( 下限4.25 ~ 上限4.50% )

↓

年末まで、3.875% ( 下限3.75 ~ 上限4.00% )

1回あたり 0.25 % の 利下げを、

2回分 ( 0.5% ) の利下げをする、との見通しだ。

▼時期は?

FRBは、2025年末までに、下限3.875%と予測した。

だが時期(何月か?)は、明らかにしていない。

そこで私(松田)は、下記と、予測した。

・0.25% 利下げ 1回目 : 25年 9月

・0.25% 利下げ 2回目 : 25年12月

★遅めの予測をした。 その理由は何か?

↓

FRBのパウエル議長は、下記と、述べている。

「 トランプ新政権の政策は、不確実性が多い 」

そして、下記の姿勢を、示している。

「 我々は、立ち止まり、様子を見る 」

そこで、2回の利下げの時期は、遅めの設定とした。

- ■ 米国 市場金利を 予測

- -- 消費者 経済 総研 --

◆② 市場金利を 予測 (米国)

既述の通り、ドル円の 予測の 流れは、下記だ。

① 中銀の政策金利 を 予測

↓

② 市場金利 ( 国債金利 ) を 予測

↓

③ 日米の金利差 を 予測

↓

④ ドル円 を 予測

前項で、米国の ① を、予測した。

続いて、米国の ② を、予測する。

米国の市場金利 ( 国債金利 ) を 予測する。

▼政策金利 と 市場金利

FRBは、

政策金利を、上げ・下げして、 市場金利を動かす。

そして、市場金利の今後の予測は、どうか?

まずは、過去の推移を、見ていく。

下図は、市場金利の代表的な米国10年国債の、

金利の推移だ。

前半は、市場金利が、上昇した。

23年11月の4.9%が、ピークだ。

その後は、横ばい → やや下落 となった。

▼政策金利 と 市場金利 は?

米国の政策金利は、

23年7月の下限5.25%まで、引き上げられてきた。

その後、24年9月に、下限4.75%に、下げられた。

その後の利下げの推移は、下記だ。

24年9月 4.75%へ

↓

24年11月 4.50%へ

↓

24年12月 4.25%へ

▼当方の予測は?

当方の 「 今後の予測 」 は、既述の通り、下記だった。

・0.25% 利下げ 1回目 : 25年 9月

・0.25% 利下げ 2回目 : 25年12月

▼市場金利 の 予測 は?

政策金利と、市場金利の関係から、

筆者(松田)が、回帰分析をした。

そして、政策金利の見通しを基に、

市場金利の10年国債金利を、下図の通り、予測した。

▼相関係数と回帰分析

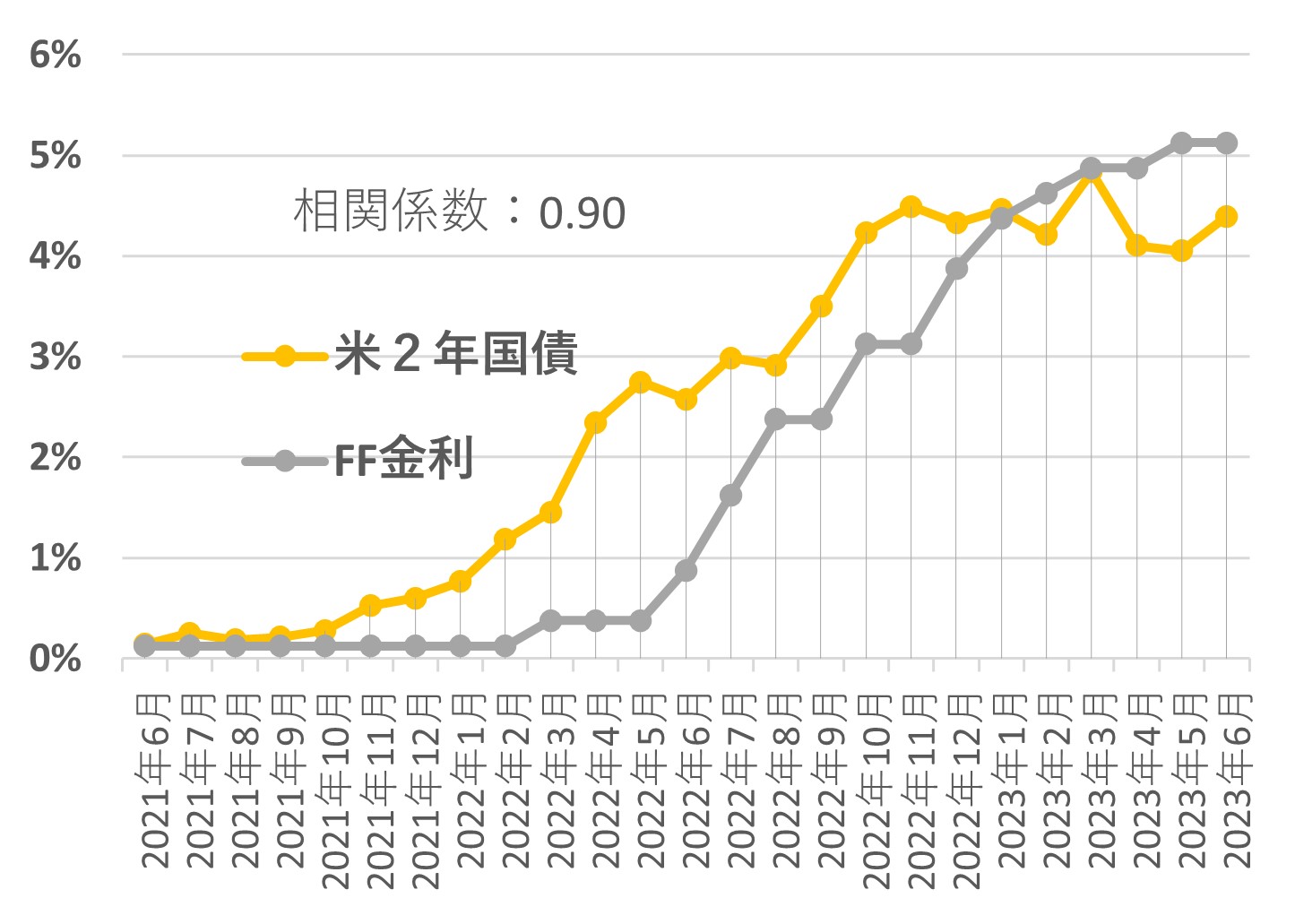

上図の22年1月~25月3月までの、実績の期間では、

米10年国債とFF金利下限は、相関係数0.88と高い。

下図が、相関係数と、回帰分析だ。

- ■ 日本は?

- -- 消費者 経済 総研 --

◆日本は どうなる ?

前項まで、米国の予測を、見てきた。

続いて、日本の予測に、移る。

▼日本の 政策金利 は?

日本の政策金利は、日銀が定める。

だが、米国FRBとは、違って、

日銀は、政策金利の見通しを、発表していない。

そこで、市場参加者の予測を、見ていく。

それを基に、日銀の政策金利を、予測する。

OIS市場という金利市場で、概ね下記だと、わかる。

現在の 政策金利:0.5%

↓

今後の 政策金利:1.0%

※なお、OIS市場の金利も、随時変動する。

0.5 → 1.0% と、0.25 % の利上げが、2回だ。

時期は、概ね 「 半年に1回 」 のペースである。

そこで、筆者(松田)は、下記と、予測した。

現 在は、 ( 0.50% )

↓

25年7月に、 0.25 % 利上げ ( 0.75 % へ )

↓

26年1月に、 0.25 % 利上げ ( 1.0 % へ )

▼市場金利の予測

上記の日銀の、政策金利の見通しを基に、

日本の市場金利 ( 日本10年国債 ) を、予測した。

その予測は、下図だ。

なお日本の10年国債金利は、市場参加者の予測より

当方の予測の方が、高めに、なっている。

日銀による、政策金利の、長期見通しの発表は無い。

そこで、市場参加者の予測は、

「 政策金利は、1.0%で、打ち止め 」 となっている。

だが、日銀の理事等の発言や、理論モデル等からは、

1.0%を、超えると、当方は、考えている。

政策金利の予測は、

市場参加者よりも、当方の方が高い。

それによって、国債金利の予測も、

市場参加者よりも、当方の方が高い。

そこで、当方の予測は、高めと、なっている。

- ■ 日米 金利差

- -- 消費者 経済 総研 --

ドル円の 予測の 流れは、既述の通り、下記だ。

① 中銀の政策金利 を 予測

↓

② 市場金利 ( 国債金利 ) を 予測

↓

③ 日米の金利差 を 予測

↓

④ ドル円 を 予測

前項で、②まで、進んだ。

次は、③ 日米の金利差 を 予測だ。

-- 消費者 経済 総研 --

◆続いて 日米の 金利差 は?

上図は、先に予測した、下記2件を、反映した。

A:米国 市場金利の 予測

B:日本 市場金利の 予測

Aから、Bを、引いた値が、

市場金利での、日米の金利差だ。

- ■ ドル円 は?

ドル円の 予測の 流れ

① 中銀の政策金利 を 予測

↓

② 市場金利 ( 国債金利 ) を 予測

↓

③ 日米の金利差 を 予測

↓

④ ドル円 を 予測

前項で、③まで、進んだ。

次は、最後の目的の ④ ドル円 を 予測だ。

▼日米金利差と、ドル円 の 関係は?

22年1月~現在(25年3月)までの推移は、下記だ。

▼24年1月 まで は?

24年1月までは、

「日米の金利差」 と、「ドル円」の連動性は、高かった。

▼24年2月 以降 は?

24年2月 以降は、

日米の金利差と、ドル円の連動性は、下がった。

上図の乖離の発生の期間は、下記の時期だ。

「 米国の 市場金利が 低下 」

理論上は、「 金利 」 と、「 ドル円 」 は、一緒に動く。

だが、米国の金利低下では、ドルは、上振れする。

米国金利の、上昇局面と、低下局面では、

事情が、変わるのだ。

米国金利の低下局面では、ドルを売って、円を買う。

日本金利の上昇局面でも、ドルを売って、円を買う。

最近は、この2つが、同時に、発生している。

つまり、「 ドル安・円高 」 のダブル・トレンドだ。

だが、理論の値の通りには、売買されない。

円を買う円高局面では、円の購入意欲は低下する。

その理由は、何か?

「 円を買って、日本の国債を買う 」 との行動は、

「 低金利の 日本の国債を 持つ 」と、なってしまう。

それは、「 高金利の 米国債を 手放す 」 ことになる。

日本金利UP + 米国金利低下 でも、

まだ、 米国金利 > 日本金利 である。

日本国債を持つより、米国債を持っている方が、

有利なのは、変わらない。

よって、下記となる。

米金利UP → ドル UP は、すいすいと、上がるが、

米金利低下+日本金利UPでの動きは、緩慢になる。

以上が、消費者 経済 総研 が、考える見立てである。

そのような緩慢な下落期間での、相関関係から、

回帰分析をした予測が、下記だ。

▼結論

消費者 経済 総研 は、下記と、予測した。

緩やかに、円高へ動き、下記となる。

2025 年 末 の 25年12月:142 円

2025年度末の 26年 3月 :139 円

- ■ Fed ウオッチ とは?

- -- 消費者 経済 総研 --

◆Fed ウオッチ とは?

★Q:そもそも 「 Fed ウオッチ 」 とは、何か?

↓

金融の市場の関係者が、下記を、予想したデータだ。

「 Fed (FRB) の政策金利の 今後の推移 」

その予想は、金利先物市場の値を、基にしている。

そして、予想を集計したのが、下記である。

※下記の値は、本稿の原稿執筆時の値。

※下表の値は、随時、変動する。

2行目は、FF金利の水準だ。

現在のFF金利は、下記である。

下限 4.25 % ~ 上限 4.50 %

表の見方を、解説する。

2025年5月7日の、FRBの会議のFOMCで、

FF金利が、どうなるかの予想を、見ていく。

[ 赤枠 ] の 3行目・I列 は、下記を、意味する。

・2025/5/7 の 日付に おいて、

・425-450(下限4.25 %~上限4.50%)になるのは

・90%だ

・2025/5/7 の 日付に おいて、

・400-425 (下4.00 %~上4.25%)になるのは

・10%だ

▼まとめると

2025/5/7の会議では、

90%の確率で、「 下限4.25 %~上限 4.50 % 」

10%の確率で、「 下限4.00 %~上限 4.25 % 」

現在は、下限 4.25 % ~ 上限 4.50 %

↓

5/7は、90%の確率で、下4.25 % ~ 上4.50 %

両方とも、下限 4.25 % ~ 上限 4.50 %だ。

つまり、金利の変更なしと、予想されている。

▼2025/6/18では?

赤枠は、62%で、400-425だ。

4行目では、G列から、右側へ、下記となる。

・ 7% の 確率で、 375-400

・62% の 確率で、 400-425

・32% の 確率で、 425-450

一番高い確率で、予想されているのは、

62% の 確率で、 400-425(下4.00 %~上4. 25 %)

つまり、6/18には、

0.25%ポイント分の、利下げの予想だ。

- ■その1 解説編

- -- 消費者 経済 総研 --

◆ドル円の予測

・2025 年末 で、 1ドルは、 〇〇〇円

・2025 年度末 で、 1ドルは、 〇〇〇円

この2つが、本稿でのゴールだ。

だが、解説編を先に、掲載した方が、わかりやすい。

よって、「 予測編 」 の前に、「 解説編 」 を述べる。

- ■ドル円 解説編

- -- 消費者 経済 総研 --

今回号のポイントは?

「 Q & A 」 で、解説していく。

「 Q 」 の問いかけに、対して、

あなたは、「 答え A 」 を、考えて頂きたい。

-- 消費者 経済 総研 --

★Q:コロナ禍から、円安になった。

その後、2025年は、円高の傾向にある。

2025年度の、為替(ドル円)は、どうなる?

「年末」 そして 「年度末」 は、いくらに、なる?

↓

A:25年度のドル円の推移は、〇〇だと予測した。

本ページで、予測値と理由を、解説していく

-- 消費者 経済 総研 --

◆各論の解説

★Q:そもそも、円安・円高の原因は、何か?

ドル円の水準は、何で決まるか?

あなたは、1分間、考えて頂きたい。

↓

様々な要因がある。

だが、メインの決定要因は、「 金利 」 だ。

-- 消費者 経済 総研 --

★Q:ドル円は、金利で決まる、とのことだが、

具体的には、どのような事か?

計算式は、どうか?

↓

「 日米 の 金利差 」 で決まる。

日米の金利差とは、

「 米国の金利 」 - 「 日本の金利 」 である。

-- 消費者 経済 総研 --

◆前半期 と 後半期

本ページでは、下記の2段階に分けて、解説する。

前半 の 期間 : 円安 ・ ドル高

後半 の 期間 : 円高 ・ ドル安

-- 消費者 経済 総研 --

◆前半期 の 円安

★Q:「日米の 金利差 」で、ドル円は、どうなる?

日本と米国の、2方面ある。

まずは、米国では、何が起きたか?

↓

前半期 ( 22年3月 ~ 23年7月 ) に、

米国の金利は、上昇した。

-- 消費者 経済 総研 --

★Q:米国の金利が、上がると、どうなるか?

↓

米国の金利の上昇で、米ドルが、上がった。

その反面で、日本円は、下がった。

つまり、「 円安・ドル高 」 になった。

米国の金利の上昇で、

円安・ドル高 になった。

-- 消費者 経済 総研 --

★Q:米国の金利が上昇すると、ドル高・円安。

この理由は?

↓

まずは、

下記の ① or ② どちらが、お得か?を、考えよう。

① 高金利の 米国の 金融商品

② 低金利の 日本の 金融商品

前者の①が、お得だ。

②より、①の方が、利息を多く、もらえるからだ。

-- 消費者 経済 総研 --

★Q:利息がもらえる、金融商品とは?

↓

A:利息がもらえる、金融商品の代表は、国債だ。

※そもそも、「 国債 」とは、「用語集|国債」

-- 消費者 経済 総研 --

★Q:「 米国の金利UP → ドル高 」 との事だが

このメカニズムは?

↓

下記の流れだ。

高金利の米国の方が、利息を、多く貰える

↓

「国債」 を買うなら、利息が多い、米国債の方が得

↓

米国の国債が、人気化する

↓

米国の国債を、買うために、 米ドルが必要

↓

よって、円を売り、ドルを買って入手

↓

売られた円は、安くなり、

買われたドルは、高くなる

こうして、

米国の国債を買うから、ドル高・円安になる。

▼まとめ 金利UP → ドル高・円安

米国の金利UP

↓

米国債などが、人気化

↓

米国債などを買うため、米ドルを入手

↓

ドルが人気化し、ドル高へ

↓

半面、日本円は、円安へ

- ■なぜ 利上げ?

★Q:では、米国の金利は、上がったのか?

あなたは、1分間、考えて頂きたい。

↓

このメカニズムを、順次、解説していく

-- 消費者 経済 総研 --

◆2つの金利 とは?

ここから、下記の2種類の金利に、分ける。

・市場金利 ( 国債金利 など )

・政策金利( FF金利 )

「 市場金利 」 とは、

市場で取引される「 利付き・金融商品 」 の金利

利付き・金融商品の代表例は、「 国債 」 だ。

「 政策金利 」 とは、

中央銀行が、政策目的で、上げ・下げする金利だ。

★Q:米国の市場金利が、上がったのは、なぜ?

↓

米国の中銀が、政策金利を、上げたからだ。

- ■用語について

★Q:用語や略語は、どうなるか?

↓

本ページでは、下記の用語が、頻出する。

あらかじめ、暗記して頂きたい。

▼中銀 とは?

中央銀行の略。

米国では、FRBで、日本では日銀だ。

米国では、中銀を、FED(フェッド)と、呼ぶ事が多い。

だが、日本では、FRB(エフアールビー)の呼称が多い。

▼市場金利 とは?

市場金利は、

民間での、金融取引の市場での金利。

代表例は、国債の金利。

その他に、地方債、社債の金利などもある。

預金や貯金の金利も、市場金利の一部。

住宅ローンの金利も、市場金利の一部。

▼政策金利 とは?

政策金利とは、

中銀が、経済をコントロールするための金利だ。

政策金利で、主たるものは、

「 無担保コール オーバーナイト物 金利 」だ。

この政策金利を、中銀が、上げ・下げする事で、

「 民間の市場の金利 」 の全般に、働きかけをする。

だが、この仕組みを、解説すると、長文になる。

よって、本稿では、割愛する。

ここで覚えるのは、まずは、下記だけでよい。

・中銀が政策金利を、上げると → 市場金利も上がる

・中銀が政策金利を、下げると → 市場金利も下がる

▼FF金利

米国の政策金利を、「 FF金利 」 とも言う。

政策金利を、引き上げる事を、「利上げ」 と略す。

▼インフレ

インフレは、物価上昇のこと

あわせて、下記も、確認しておきたい。

モノの値段は、「 需要 」 と「 供給 」 で、決まる。

・品不足 :供給減 < 需要

→ インフレ側へ

・品余り :供給 > 需要減

→ デフレ側へ

- ■利上げの流れ

★Q:米国FRBが、金利を、上げた理由は?

↓

インフレ退治だ。

-- 消費者 経済 総研 --

★Q:米国の物価の上昇率は、どのくらいか?

↓

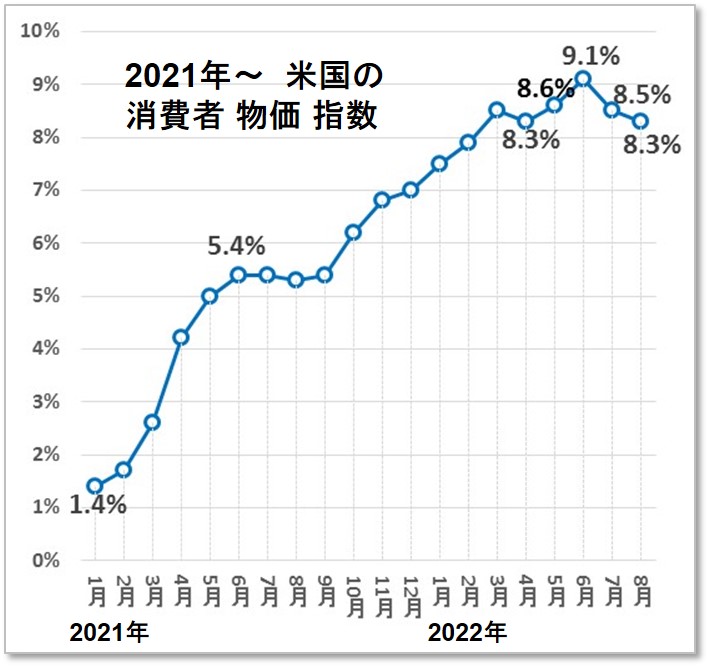

22年6月には、

前年同月比 9.1% UPものインフレとなった。 (昨年同月比)

(昨年同月比)

上図の通り、米国の物価は、上昇を続けた

米国は、強いインフレの状態にあった

-- 消費者 経済 総研 --

★Q:米国は、高いインフレに、襲われた。

それは、なぜか?

↓

原因は、下記の2つだ。

・ コロナ禍

・ ウクライナ・ロシア戦争

なお、インフレは、

米国だけでなく、世界的な現象だった。

-- 消費者 経済 総研 --

★Q:コロナと、戦争での、

インフレ発生の、メカニズムは?

↓

▼コロナ禍では?

コロナ感染の抑制のため、各国で出勤制限があった

↓

それで、工場での生産量も、低下した

↓

品不足になり、商品の供給量が、減った

↓

物の値段は、需要と供給で、決まる

↓

品不足・供給減では、 供給 < 需要 となる

↓

これで、物の値段は、上がってしまった

▼戦争では?

戦争で、原油・天然ガスや、小麦などの供給が減った

↓

小麦の供給源では、食品の価格UPになる

原油価格UPでは、ガソリン代もUPする

↓

様々な商品の、輸送コストが、上がる

↓

原油は、プラスチックや化学製品の原材料でもある

↓

それらの原材料コストの面でも、物価は上がる

天然ガスは、発電用の燃料にも、使われる

↓

戦争が原因で、天然ガス不足で、電気代もUPした

↓

物を作るには、電気は必要だ

↓

電気代UPで、製品・商品の価格もUPした

▼インフレの 理由 まとめ

コロナで、出勤制限、生産低下、供給減

↓

製品が品薄で、 供給減 < 需要

↓

物価UPへ

+

戦争で、ガス・原油や穀物が、供給減

↓

原油高や食品高で、物価UPへ

-- 消費者 経済 総研 --

◆米国は、インフレ退治で 利上げ

米国の中銀のFRBは、

インフレ退治のために、金利を引き上げた。

22年3月に、利上げを、開始した。

そこから、FRBは、利上げを、繰り返してきた。

23年7月まで、利上げを、してきた。

利上げ開始 (22年3月) ~ 利上げ終了 (23年7月)

この期間を、「 前半期 」 とする。

-- 消費者 経済 総研 --

◆中銀の役割 とは?

中銀の役割は、紙幣の発行や、物価の安定だ。

物価の安定のために、金利を、上下させる。

中銀が、制御する金利は、「政策金利」だ。

「政策金利」の上げ・下げで、「市場金利」も上下する。

-- 消費者 経済 総研 --

★Q:日本の中銀は、日銀 (日本銀行) で、

米国の中銀は、FRBだな。

両者は、同じ役割か?

↓

違う。

日米では、下記の違いがある。

FRBは、「 物価の安定 」 + 「 雇用の安定 」を担う。

日銀は、「 物価の安定 」 を担う。

日本では、「 雇用の安定 」 は、政府の役割だ。

日銀の仕事ではない。

※なお、上記以外にも、

中央銀行には、いくつかの役割がある。

-- 消費者 経済 総研 --

◆金利を、上げる メリットは?

★Q:そもそも、利上げのメリットは、何か?

あなたは、1分間、考えて頂きたい。

↓

中銀が、「政策金利」を、引き上げると、どうなるか?

↓

「市場の金利」も、連動して、利率がUPする

↓

市場金利で、わかりやすい具体例は、何か?

↓

住宅ローンが、わかりやすい例だ

↓

政策金利のUPで、 住宅ローンの利率もUPする

↓

すると、住宅ローンの支払い・負担額が、UPする

↓

住宅を買う人が、減る ( 住宅への需要は、低下 )

↓

住宅需要が、低下すると、 住宅価格は、下がる

↓

部材のセメント、鉄、ガラス、設備・・・等の需要も減る

↓

住宅と連動する、引越、家具、家電・・等の需要も減る

↓

さらに、それらの業界が、仕入れる原材料や部材の

各業界にも、波及する。

↓

こうして需要減は、広く様々な業界に、波及する

↓

需要減 < 供給 で、価格は下がる

↓

様々な需要減で、物価水準が、下がる

利上げは、物価上昇を、

抑制するメリットがある

▼利上げの理由 まとめ

インフレ発生で、インフレ退治へ

↓

政策金利を、中銀が利上げ

↓

市場金利も、連動してUP

↓

住宅ローン金利もUP

↓

住宅や、関連する様々な品目の、需要が減少

↓

需要減 < 供給 で、物価低下

- ■前半の 金利とドル円

本稿では、「 前半期 」 の流れを、解説中だ。

前半期では、下記のトレンドにあった。

米国の金利 : 上昇を続ける

日本の金利 : ゼロ%近辺で、ほぼ不変

日本も、コロナや戦争で、物価は上昇した。

だが、米国よりも、インフレは、小さかった。

日本には、根強いデフレが、残っていたからだ。

よって日銀は、「 前半期 」では、利上げしなかった。

日本では、「 利上げ 無し 」 だったので、

金利は、ほぼ一定だった。

そこで、変化が、無い日本の金利よりも、

変動が大きかった米国の金利に、注目していく。

★Q:では、「 ドル円 」 は、

「 米国の金利 」 に、影響されたのだな。

「 ドル円 」 と、「 米国の金利 」は、

どのくらい、連動するのか?

↓

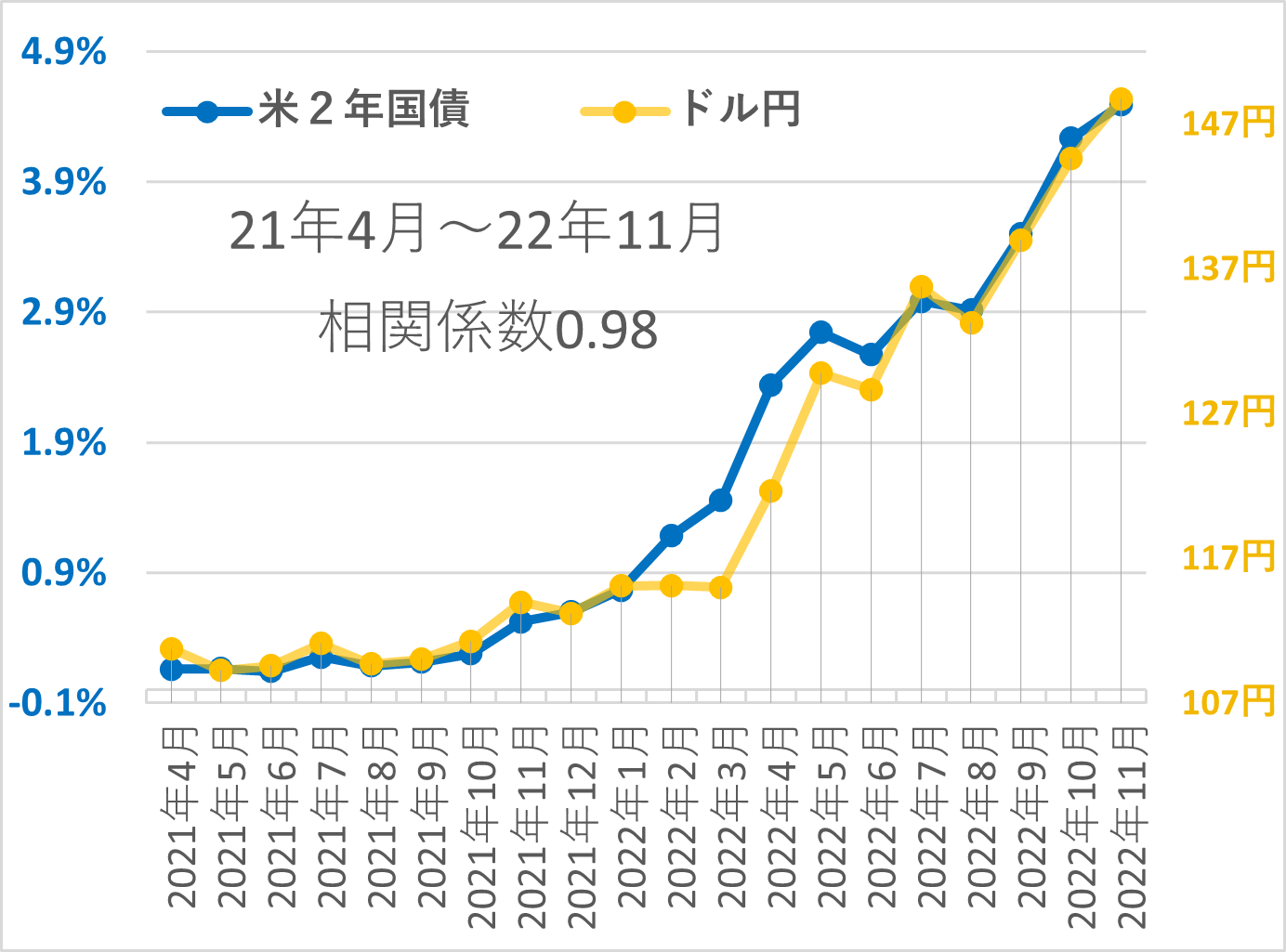

下記の期間では、

相関係数 0.98 と、かなり高い連動性がある。

なお、本ページでは、特記ない限り、

ドル円や、金利の値は、各月の月初の値だ。

-- 消費者 経済 総研 --

Q:相関係数は、0.98とのことだが、

相関係数は、いくらから、いくらの値か?

↓

相関係数は、「 0から、1まで 」 の値で表される。

全く、相関が、無いが 「ゼロ」 で、

完全に、相関するのが 「 1 」 だ。

一般に、「相関係数」は、下記が、目安とされる。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

-- 消費者 経済 総研 --

▼ここからの 流れ は?

米国の物価が、上昇 (高インフレ)

↓

FRBが、インフレ退治のために、利上げ

↓

米国金利はUPしたが、日本金利は、ほぼゼロのまま

↓

日米の金利差が、拡大

↓

米国の国債を、買う方が得

↓

日本円を売って、ドルに変える人が、増える

↓

円が売られ、円安へ

- ■米国の 「政策金利」 は、どうなった?

-- 消費者 経済 総研 --

◆米国の「政策金利」は、どこまで上昇したか?

米国も、コロナ禍では、

政策金利を、ゼロ近傍とした。

具体的には、

「 0% ~ 0.25% の間 」としていた。

米国が、コロナ禍で、

ゼロ金利と、したのは、なぜか?

↓

この理由は、後述する。

なので、ここでは立ち止まらず、読み進めて欲しい。

▼22年3月に、1回目の利上げ

米国は22年3月に、政策金利を0.25%分、上げた。

利上げ前 : 下限0% ~ 上限0.25% の間

↓

( 利上げ幅 + 0.25 % )

↓

利上げ後 : 下限0.25% ~ 上限0.5% の間

政策金利には、0.25%分の幅がある。

「 この幅 」 を、毎回表示すると、ややこしくなる。

なので、ここからは、「 下限 」 の値のみを表示する。

よって、上記の利上げの値は、下記の表示となる。

利上げ前 : 0%

↓

( 利上げ幅 + 0.25% )

↓

利上げ後 : 0.25%

▼22年5月に、2回目の 利上げ

2022年5月に、さらに、 + 0.5 % 引き上げた

利上げ前:0.25%

↓

( 利上げ幅:+0.5% )

↓

利上げ後:0.75%

▼その後と、最後の利上げは?

その後も、米国では、利上げが、続いた。

そして、最後の利上げは、23年7月だ。

2023年7月に、5.25% へ、利上げをした。

ここまでを、「 前半期 」 とする。

- ■ドル円は、〇〇へ (金利で予測)

-- 消費者 経済 総研 --

◆ドル円の 2025年 予測

ドル円の水準を、決める要因は、下記だった。

「 日米の 金利差 」

前半期での、日本の金利は、ゼロ近傍でほぼ不変だ。

よって、 「 日米の金利差 」 ではなく、

「 米国の金利 」 で見ていく。

では、米国の政策金利 (FF金利) は、どうか?

FF金利は、下記の通り、推移している。

▼市場金利は?

米国の「市場金利」は、米国の政策金利に、連動する。

では、米国の市場金利は、どうか?

米国の市場金利 (米国債) は、

下記の通り、推移している。

下記の2つの金利は、連動性が高い。

・市場金利( 国債の金利 )

・政策金利( FF金利 )

この2つの 相関係数は、0.90で、かなり高い。

-- 消費者 経済 総研 --

★Q:政策金利 (FF金利) と、

市場金利 (米国債) は、確かに、連動している。

だが、市場金利 (米国債) の方が、

先に、上昇したのは、なぜか?

↓

金融市場の参加者は、先読み・先回りをする。

例えば、株式の市場でも、先回りする。

株価は、半年~1年先の予想を、反映する。

金利の市場も同じく、先回りして、織り込むのだ。

米国では、

先々の政策利上げを、

市場は、織り込んできた。

-- 消費者 経済 総研 --

★Q:市場の方が、先回りして、動くのだな。

では、どのくらい、先回りしたのか?

↓

政策金利の上昇よりも、

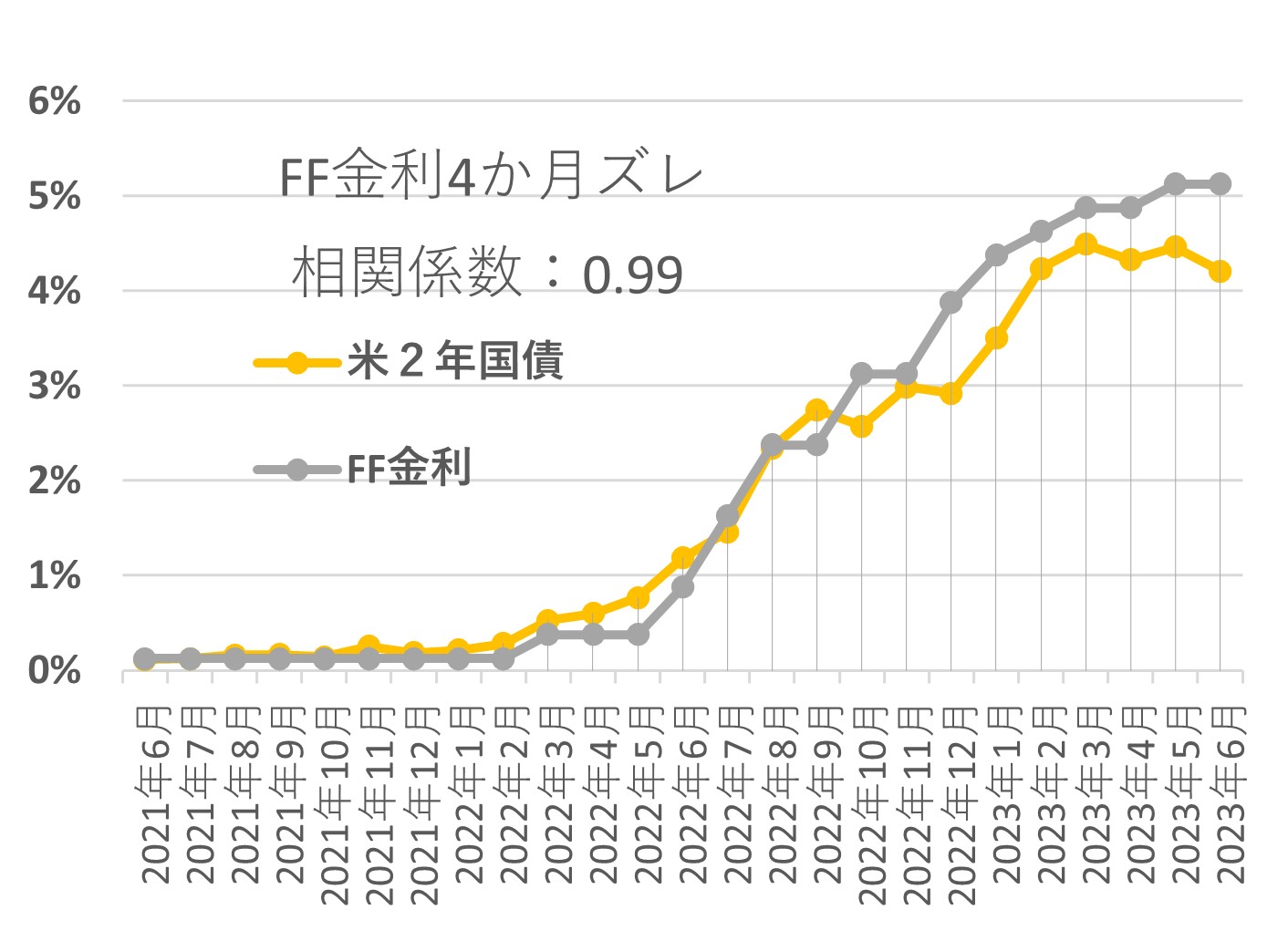

4か月早く、市場が動いた。

市場金利の動きを、4ヶ月分、遅らせると、

下図のようになる。

▼ずらす前 の 推移 ↓

▼4か月 ずらした後の 推移 ↓

-- 消費者 経済 総研 --

★Q:ならば、FF金利を、使って、

市場金利を、予測できるな。

↓

そうだ。 下記の予測が、できる。

FF金利から、 市場金利を、予測

そして

市場金利から、 ドル円を、予測

-- 消費者 経済 総研 --

★Q:金利の予測は、わかったが、

知りたいメイン・テーマは、ドル円の予測だ。

そもそも、市場金利と、ドル円は、

どの程度、連動するのか?

↓

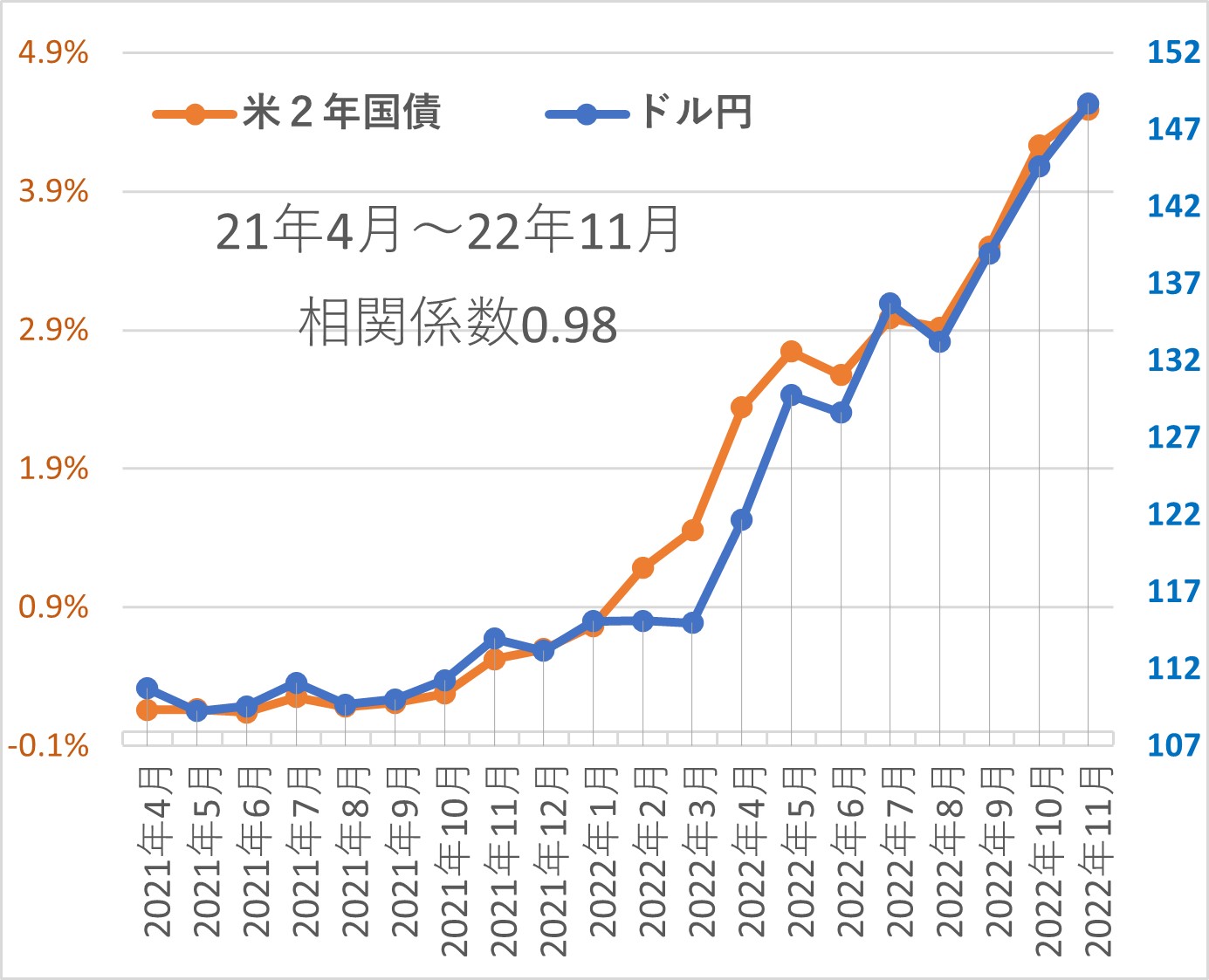

21年4月~22年11月では、

下図のように、極めて連動性が、高かった。

相関係数は、0.98も、あった。

-- 消費者 経済 総研 --

Q:では、市場金利から、

ドル円を予測できるな?

↓

そうだ。

▼ここまでの まとめ

コロナや戦争で、インフレ発生

↓

インフレ退治のために、米FRBは、政策金利を上げ

↓

米・政策金利UPで、 米・市場金利もUPした

↓

米・市場金利UPで、 米・国債で、もらえる利息もUP

↓

米国の国債が、人気化し、買われる

↓

米国債を、買うために、 円を売って、ドルを買う

↓

ドル高・円安に なった

▼さらに まとめると

政策金利UP

↓

市場金利UP

↓

ドル高・円安

▼予測の流れは?

政策金利を、予測すれば、

↓

市場金利の、予測が、できる

↓

ドル・円安が、いくらになるかが、わかる

- ■後半期は?

ここまでの「 前半期 」 は、米国の利上げ期だ。

では、「 後半期 」 は、どうか?

-- 消費者 経済 総研 --

◆後半期 は、 利下げ ?

前半期は、インフレ退治のために、利上げした。

利上げが、効いて、インフレ率は、落ち着いた。

▼利上げの 副作用は?

既述の通り、

利上げには、インフレ退治という、メリットがある。

米国のインフレ率は、下記の推移と、なった。

最悪期:22年7月 9.1%

↓

改善期:25年8月 2.5%

「 利上げの メリット 」 が、効いて、

目的だったインフレ退治は、だいぶ進んだ。

だが、「 利上げ 」 には、副作用のデメリットもある。

-- 消費者 経済 総研 --

★Q:利上げの副作用・デメリットは、何か?

あなたは、1分間、考えて頂きたい。

↓

デメリットは、「 景気の 減速 or 悪化 」 だ。

景気に、マイナスになれば、雇用にも、悪影響だ。

具体的には、下記がある。

「 賃金の減少や、失業率の悪化 」

-- 消費者 経済 総研 --

★Q:利上げの デメリットへの、対策は 何か?

↓

「 利上げ 」 のデメリットが、目立ち始めれば、

逆に、「 利下げ 」 を、するのだ。

メリットのインフレ退治は、かなり進んだ。

メリットは、かなり、達成しつつある。

一方で、デメリットが、目立ち始めて来たのだ。

利上げのメリット・デメリットのバランスを見て、

利下げの検討に、入ったのだ。

-- 消費者 経済 総研 --

★Q:「 利下げ 」 のメカニズムは、どうか?

どうして、利下げが、メリットに、なるのか?

具体例として、

「 住宅ローン 」 の流れで、考えたい。

本ページの上段で、既述の、

「 住宅ローン 金利UP 」 の逆の流れとなる。

その「 逆の流れ 」 とは、何か?

あなたは、1分間、考えて頂きたい。

↓

デメリット発生で、 利上げから、利下げへ転換

↓

政策金利を、中銀が、利下げした

↓

市場金利も、連動して、低下

↓

住宅ローン金利も、低下

↓

住宅が、買いやすくなる

↓

住宅の業界の、売上・利益が、UP

↓

住宅だけでなく、関連する様々な品目の、需要がUP

↓

部材や関連する、様々な業界の、売上・利益も、UP

↓

広く、会社の業績も良くなり、景気もUPする

↓

失業率も、改善する

以上の流れが、

「 後半期 の 利下げ 」 の局面だ。

後半期の開始 ( 24年9月 ) から、

FRBは、利下げを、開始した。

-- 消費者 経済 総研 --

◆日本の日銀は?

日銀は、24年3月から、利上げを、開始した。

米国を始めとした、世界各国からは、

大きく遅れての、利上げ開始だった。

★Q:なぜ、日銀の利上げ開始は、遅いのか?

↓

日本は、失われた30年で、長く低迷した

↓

賃金も、長年、低迷した

↓

賃金が、低迷しているから、消費も弱い

↓

消費が弱い事は、需要が弱いと言うこと

↓

需要 > 供給 では、ない

↓

よって、長いデフレだった。 インフレではなかった

↓

近年は、人手不足などから、賃上げが進む

↓

賃金UPなら、消費UP→需要UPになる

↓

そこで、ようやく、日銀は、利上げを開始した

▼日米の 金利差 は?

後半期では、下記だ。

米国 : 利下げ

日本 : 利上げ

-- 消費者 経済 総研 --

★Q:では、日米の金利差は、

今後は、どうなるか?

2つに分解すると、下記は、どうか?

① 日本の金利は 〇〇%へ 利上げ ?

② 米国の金利は 〇〇%へ 利下げ ?

この ① と ② は、いくらになるか?

あなたは、1分間、考えて頂きたい。

↓

この ① と ② の予測は、

次回の「 続編・予測編 」 で述べる。

①と②が、わかれば、日米の金利差が、予測できる。

日米の金利差が、わかれば、ドル円も、予測できる。

▼次回・あした は?

今回号は、解説編だった。

次回号は、予測編だ。

実際に、数値の予測をする。

あした 25年 3月 30日 (日) の夕方に、投稿予定。

(予定であり、投稿の日時は、予告なく変更の場合あり)

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆26年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。