最新2022年株価予想 今後の見通しは?|消費者経済総研|2022/5/31

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■最新稿:2022年5月31日 本ページは、修正・加筆等で、 上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■はじめに

- 下記の「留意事項」を、あらかじめ、承知頂きたい。

-- 消費者 経済 総研 --

◆簡略化について

正確さを追求すると複雑化し、わかりにくくなる。

本ページでは、わかりやすさを、優先している。

正確性を犠牲にし、簡素な表現の箇所がある。

また、様々な場面で、単純化・省略化等をしている。

-- 消費者 経済 総研 --

◆表現について

「○○の可能性が考えられる」

「〇〇と予想する」

「〇〇の傾向がある」・・・

これらのフレーズが続くと、読みづらくなる。

よって「○○になる。」と、簡略化もしている。

断定ではなく、可能性の示唆であることを、

念頭に置いて頂きたい。

-- 消費者 経済 総研 --

◆自己責任と当方免責

本ページ内容に関しては、

読者等の自らの責任において対応して頂く。

また「免責事項」に従っていただく。

- ■要約編|株価は、企業利益で決まる?

- -- 消費者 経済 総研 --

Q:消費者 経済 総研の株価予想は、当たるか?

↓

A:去年2021年の的中率は、96~97%だった

-- 消費者 経済 総研 --

Q:株価を、決める仕組みは、何か?

↓

A:株価を決める要素は、様々あるが、

「利益の額」と「金利」が重要だ

-- 消費者 経済 総研 --

Q:利益が2倍になれば、株価は、どうなる?

↓

A:株価も2倍になると考える

-- 消費者 経済 総研 --

Q:株価を決める 「利益」に関して、

どの 「指標」 を、見ればいいか?

↓

A:「PER」という指標が、重要だ

-- 消費者 経済 総研 --

Q:PERとは、何か?

↓

A:PERとは、「株価」と「利益」の比率だ。

「ある会社の株価」 ÷ 「その会社の1株利益」だ。

-- 消費者 経済 総研 --

Q:PERの値から、何が、わかるのか?

↓

A:PERの式では、分子が株価だ。

PERの値が、高いと株価は割高で、

低いと割安だ

-- 消費者 経済 総研 --

Q:直近のPERは、どのくらいか?

↓

A:2022年5月初は、12.5だ

-- 消費者 経済 総研 --

Q:12.5は、高いのか? 低いのか?

↓

A:近年のPERの平均値は、約15だ。

よって、5月頭の12.5は低い方だ

-- 消費者 経済 総研 --

Q:PERが、低いなら、株価は、どうなるか?

↓

A:低PERなので、株価は割安水準にある。

よって、今後の株価は、上昇の余地がある

- ■要約編|株価は、金利で決まる?

- -- 消費者 経済 総研 --

Q:2020年に、米国の政策金利は、

ゼロ近傍まで下がった理由は、何か?

↓

A:コロナショックで、米国の経済は傷んだ。

経済対策で、米国中銀は金利を、下げたのだ

-- 消費者 経済 総研 --

Q:金利を下げると、どんな効果が、あるのか?

↓

A:住宅ローンも下がり、家を買いやすくなる。

消費者の消費需要が、喚起される。

つまり、傷んだ経済に対し、景気刺激になる

-- 消費者 経済 総研 --

Q:米国金利は下がったが、株は、どうなった?

↓

A:金利低下で、米国の株価は、上昇した。

-- 消費者 経済 総研 --

Q:金利低下で、株価上昇の理由 とは、何か?

↓

A:金利低下で、銀行預金の受取利息が減る。

銀行にお金を預けるのが、不利になる。

預金から、株の購入へと、資金が移動するから

- ■要約編|日本株の予想の値は?

- -- 消費者 経済 総研 --

Q:コロナ禍で、日本の株価も、上昇した。

理由は、日本も、金利低下か?

↓

A:違う。日本の金利は、下がっていない。

近年の日本金利は、ゼロ近傍のままだ

-- 消費者 経済 総研 --

Q:日本は金利低下なしで、なぜ株価上昇した?

↓

A:20年半ば ~ 21年初頭 の

日本株の上昇は、バブルであった

-- 消費者 経済 総研 --

Q:「22年5月頭」と「近年平均」とでは、

日本のPERは、どれだけ、乖離してるのか?

↓

A:15(平均)÷ 12.5(5月) = 120%だ。

-- 消費者 経済 総研 --

Q:今、割安な株価が、今後、平均に近づくなら、

株価は、20%上昇するのか?

↓

A:近年平均のPERが、15ならば、そのとおりだ。

しかし、消費者 経済 総研の予想でのPERは、

15ではなく、13.8に補正し、採用した。

また、日本企業の保守性排除の補正も、行った

-- 消費者 経済 総研 --

Q:2つも、補正したのは、なぜか?

また、補正後の株価の予想は、いくらか?

↓

A:次項以降を、お読み頂きたい。

わかりやすく、簡単解説している

- ■昨年の株価予測は、当たった?

- -- 消費者 経済 総研 --

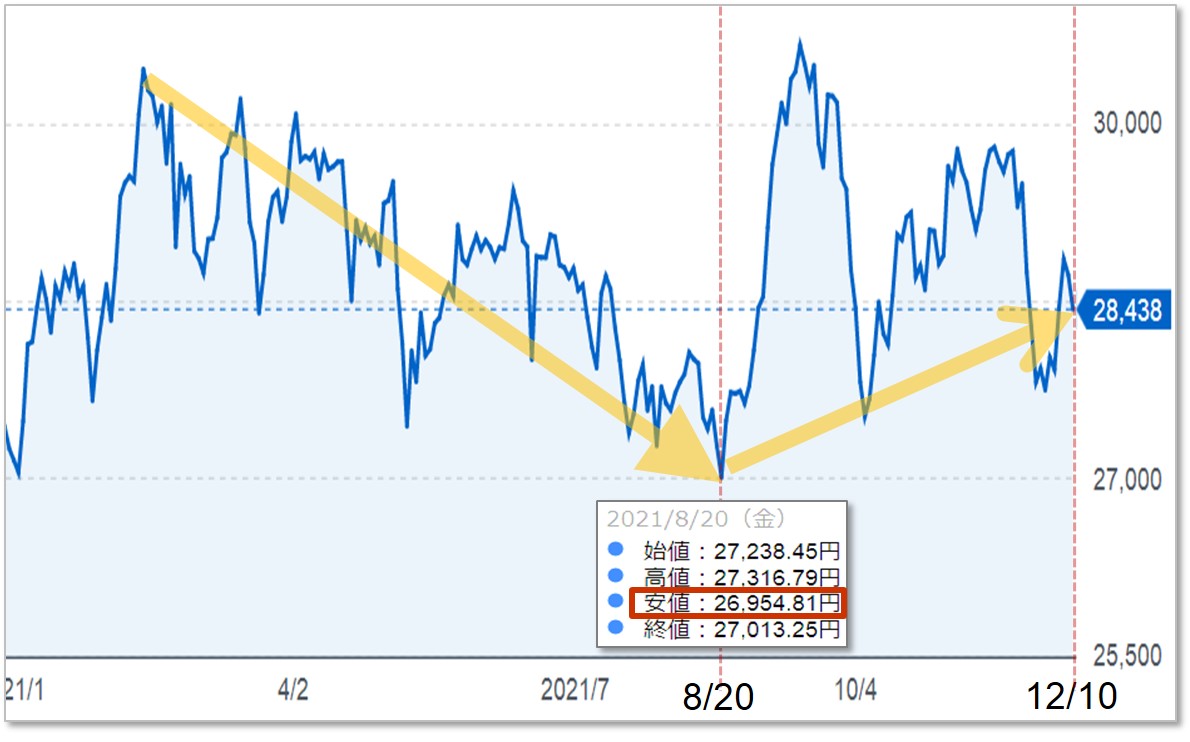

◆予測が的中?|2021年の株価

「 消費者 経済 総研 」は、昨年も株予測をした。

昨年の年度初(2021年4月)に、発表した。

※グラフ出典:ヤフーファイナンス

▼最安値

予測:26,000円 → 結果:26,955円

96%的中・誤差4%。かなり的中

▼最安値の時期

予測:9月 → 結果:8月20日

最安値の8月20日は、9月1日と、12日差。

誤差は、12日間。かなり的中

▼年末株価

予測:2.8万円 → 結果:28,791円

97%の的中率・誤差3%。かなり的中

21年12月30日(最終取引日)終値は、28,791円

-- 消費者 経済 総研 --

◆昨年の21年の株価の予測の方法は?

今回の22年株価予測も、去年の21年予測も、

PERを、基礎としている。

21年予測では、まだ日米連動性が、残っていた。

よって、その分を上乗せした。

(今回の22年予測は、その日米連動の要素は、排除した)

21年の2~4月は、株価が3万円超の日も、あった。

それは、バブルで、過剰な高値だと、評価した。

よって21年は、下落トレンドになると、予測した。

そこで、年間最安値の「時期」と「株価」を予測した。

あわせて、年末(12月)の株価も、予測した。

-- 消費者 経済 総研 --

◆検証結果

「まあまあ的中」というより、「かなり的中」?

私(松田)は、25年間、個人投資家として、

様々な経済の指標・データを、調査研究してきた。

指標の中でも、企業の増益率予想、金利動向、PERを

見れば、株価の概ねな予測は可能だ。

- ■株価は、利益の額で、決まる?

- 株価を、決める仕組みは、何か?

-- 消費者 経済 総研 --

◆株価は、「利益の額」で、決まる?

実際の株価は、

様々な要因が、複雑に絡み合って、決まる。

その中で、大きな決定要因は、何か?

それは、その企業の「利益」だ。

株価は、利益水準で、決まる。

利益が、2倍になれば、

株価も、2倍になると、考えられる。

-- 消費者 経済 総研 --

◆利益が2倍なら、もらえる配当金も、2倍?

経費等を引いた、後半での企業の利益は?

税引き前利益 → 税引後の純利益

税引後の最終の純利益は、下記のどちらかになる

・内部留保として、社内に残す

・配当金として、株主に還元する

最終純利益が、2倍になれば、どうなるか?

「もらえる配当金も2倍」になる可能性がある

利益が2倍 → 配当金が2倍 → 株価も2倍

これが、「株価は、利益で、決まる」という

思いっきり単純化した説明だ。

既述の留意事項の通り、わかりやすさのため、

以降も簡略化した説明も、活用していく。

- ■株価は、金利で、決まる?

- -- 消費者 経済 総研 --

◆株では、配当金がもらえる?

株を持てば、配当金を、もらえることが、多い。

日本株の配当利回りは、2% 程度である。

つまり、100万円の株なら、2万円もらえる。

-- 消費者 経済 総研 --

◆預金では、利息がもらえる?

銀行の預金金利が、仮に1%だとする。

それが、1%から、3%へ、上昇したら、どうか?

受取利息は、 1万円 → 3万円 に、増える。

-- 消費者 経済 総研 --

◆株と預金、どちらが、お得か?

受取り利息 3万円 > 株の配当金 2万円。

株を、売って、銀行預金に、変えた方が、有利だ。

株が売られれば、株価は下がる。

金利の上昇は、株価に、マイナスに作用する。

金利上昇↑ なら、 株価下落↓

金利低下↓ なら、 株価上昇↑

- ■日米の金利変動と、株価は?

- コロナショックで、米国は、金利を下げた。

その後、米国にインフレが到来し、金利を上げた。

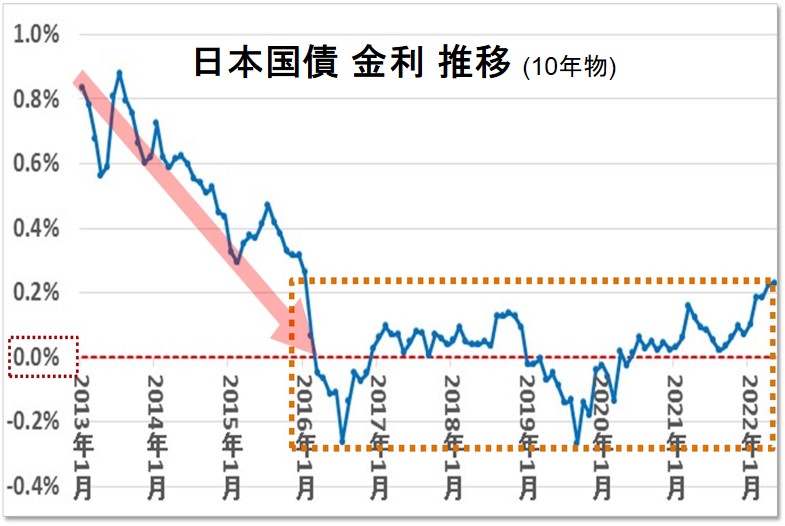

一方、日本の金利は、どうか?

コロナ・ショックが来ても、ゼロ金利政策を、維持。

よって、金利の増減は、ほぼない。

いつから、日本は、ゼロ近傍か?

下図の通り、2016年から、その傾向にある。

本ページでは、2022年の株価を、予測する。

2022年でも、日本の金利は、ゼロ近傍のままだ。

日本の金利が、上昇する気配があれば、どうする?

日銀が、無制限の指値オペを、実行する。

※「指値オペ」とは

2022年の日本の金利も、ゼロ近傍のままだ。

16年~22年は、日本の金利は、ゼロ近傍で安定。

この期間は、金利変動の要因が小さい。

よって、この期間を対象に、分析すれば、

金利要因を、除いた分析が、できる。

「近年」は、2016年 ~ 2022年 とする。

- ■株価水準は、割高? 割安?

- -- 消費者 経済 総研 --

◆株価の指標は、PER?

株価の割高・割安を測る指標に、「PER」がある。

「利益と、株価が比例する」ことに着目した指標だ。

「 PER 」 とは、

「ある会社の株価」 ÷ 「その会社の利益」の値だ。

割り算(分数)の分子は、株価だ。

利益が2倍になって、株価も2倍になれば、

PERは、変わらない。

利益が同じの場合で、

株価が2倍に上がれば、PERは2倍になる。

利益が不変なのに、株価だけ上昇するのは、

株価が、「割高方向」へ進むということだ。

こうして、PERが、

高いと株価が割高で、低いと割安ということだ。

※PER 注:

・「利益」は、「1株当たり純利益」を用いる

・「1株当たり純利益」は、当期の予想値を用いる。

PERが高いと、株価は割高

PERが低いと、株価は割安

-- 消費者 経済 総研 --

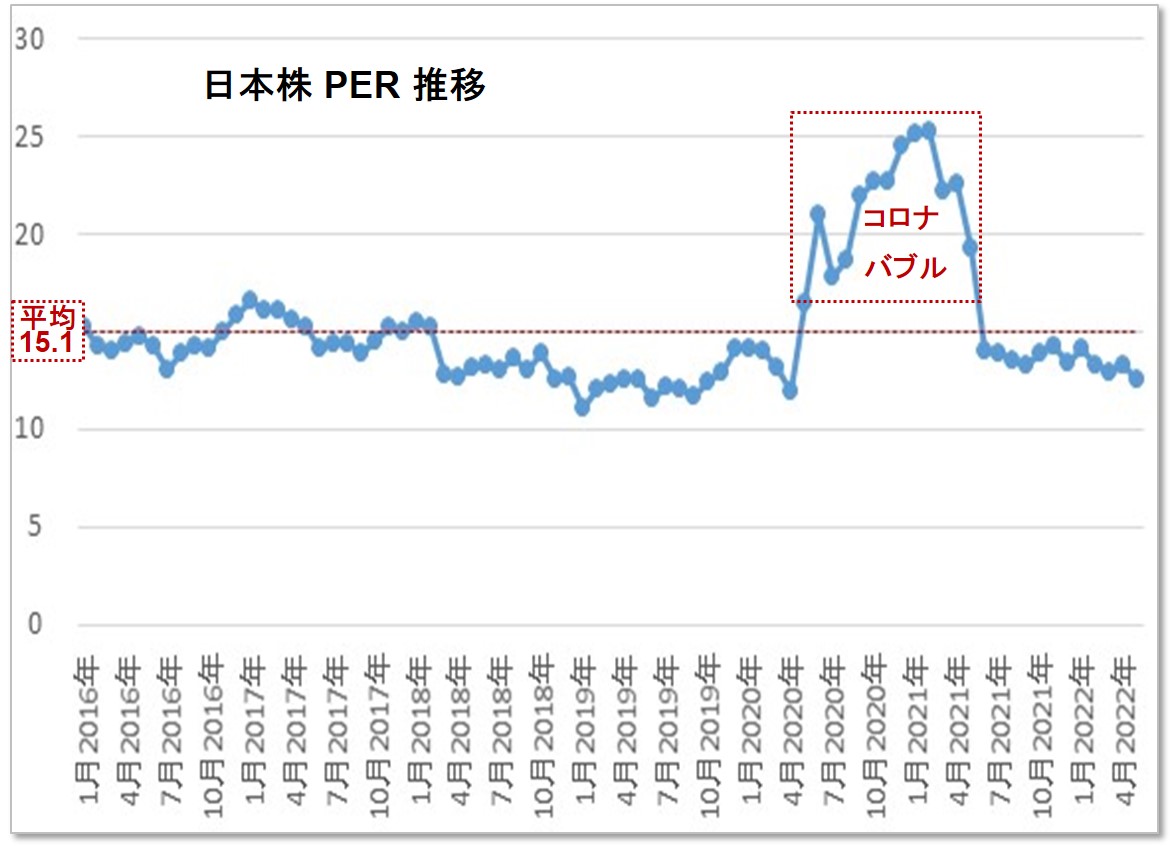

◆近年のPERは、どのくらい?

本ページでの「近年」とは、16年~22年だ。

22年5月頭 の PERは、「 12.5 」 だ。

近年平均の 「 15.1 」 に対して、割安だ。

よって、日経平均株価は、今後は上昇へ句かう。

- ■日経平均株価の 予測の値は?

- PERは、近年平均が15.1で、22年5月初は12.5だ。

割安な12.5は、近年平均の15.1に接近していく。

15.1 ÷ 12.5 = 120%。つまり、20%上昇する。

22年5月初の株価は、26,819円だ。

26,819円 × 120% = 32,216円で、

予測は、約3万2千円となる。

しかし、そのまま採用せずに、補正をする。

コロナ・バブルの影響を、排除して補正する。

- ■コロナバブル とは?

- -- 消費者 経済 総研 --

◆米国株は非バブルで、日本株はバブル?

コロナ禍で、日米ともに、株価は上昇した。

この上昇は、米国は、非バブルであった。

しかし、日本は、バブルだった。

-- 消費者 経済 総研 --

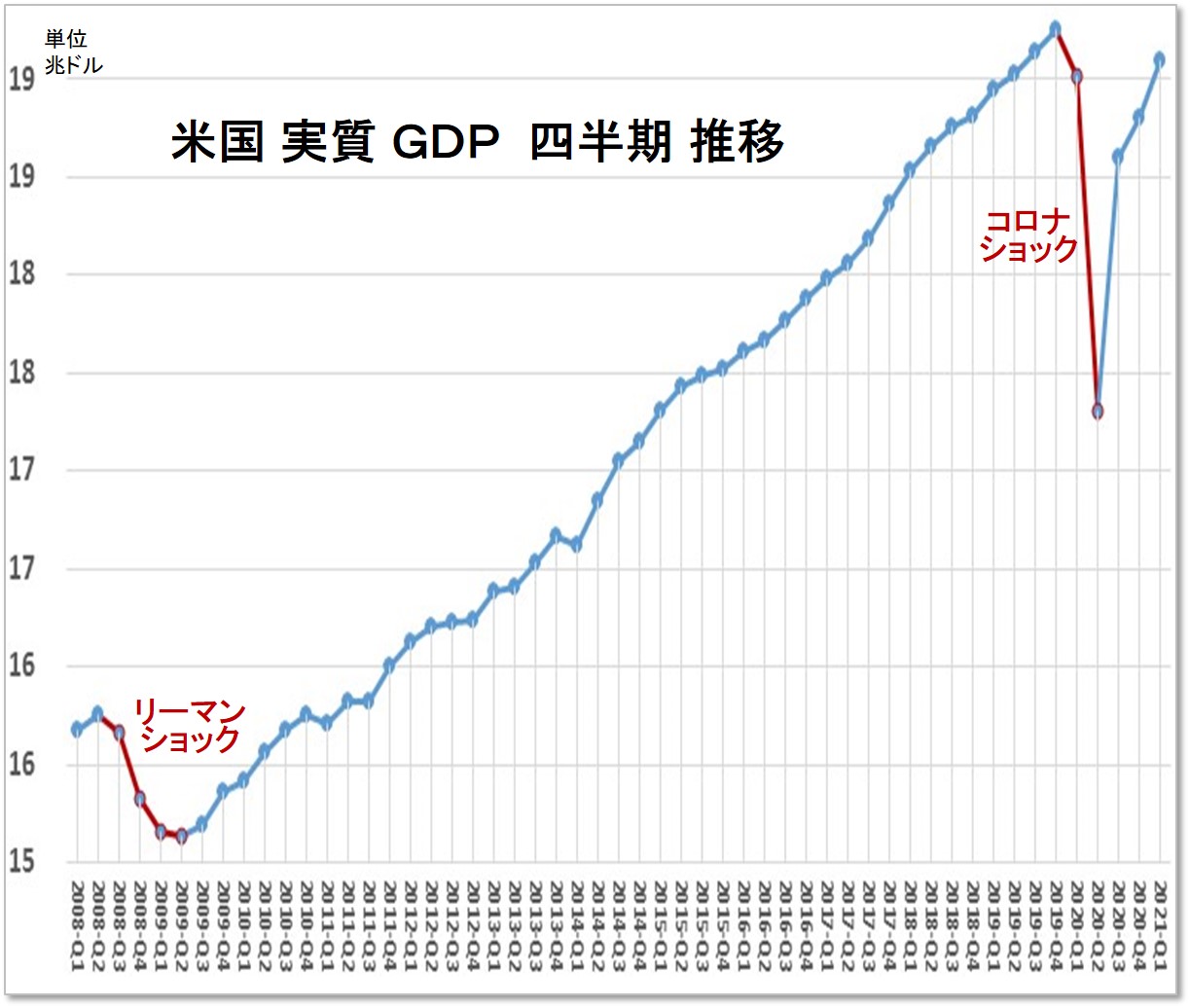

◆米国は、「非バブル」の理由 とは?

コロナ禍で、経済ショックが、起きた。

リーマン・ショックより、大きいショックだった。

下図で、米国のGDP下落の度合いが、わかる。

※下記出典から「 消費者 経済 総研 」がグラフ作成

※出典:経済産業省|米国の実質GDP第Ⅰ-2-1-4 図

-- 消費者 経済 総研 --

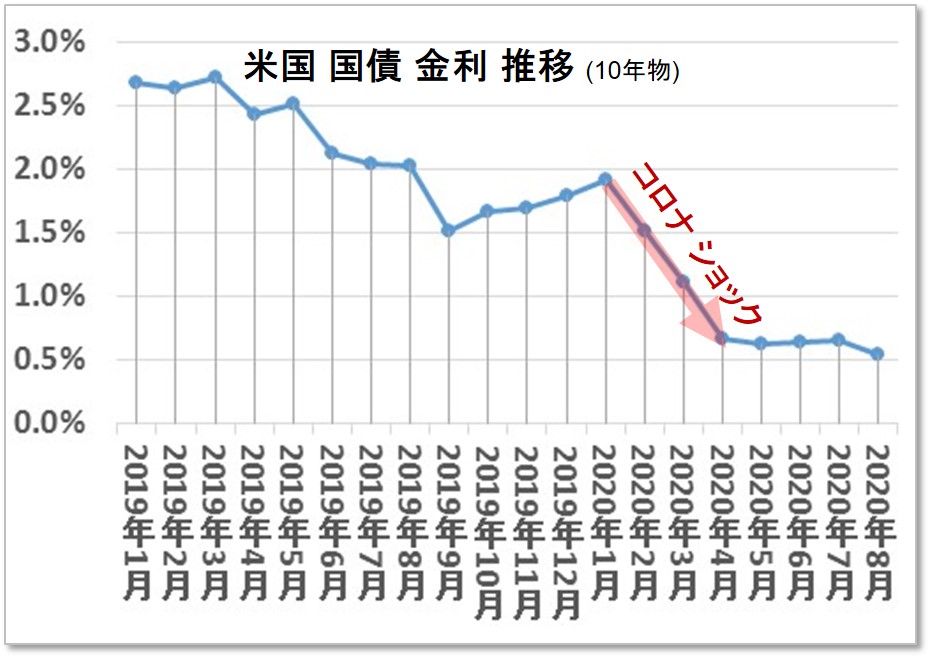

◆コロナショックで、金利を下げた?

コロナショックで、米国は経済対策を、実施した。

経済対策の中には、金融緩和もあった。

金融緩和策の中に、低金利の政策があった。

米国は政策金利を下げ、市場金利も下がった。

金利と株価には、下記の関係がある。

・金利ダウン → 株価アップ

・金利アップ → 株価ダウン

金利低下によって、米国の株価は、上昇した。

この米国の株価上昇は、自然な現象だ。

よって、米国の株価上昇は、バブルではない。

金利低下 → 株価上昇 が、理由だからだ。

-- 消費者 経済 総研 --

◆日本株は、コロナバブル?

一方、「日本株はバブル」であった。

理由は、日本の金利は、低下していないからだ。

日本の金利は、ゼロ近傍が、継続している

金利の低下は、無かった。

では、コロナ禍で、日本株が上昇したのは、なぜか?

-- 消費者 経済 総研 --

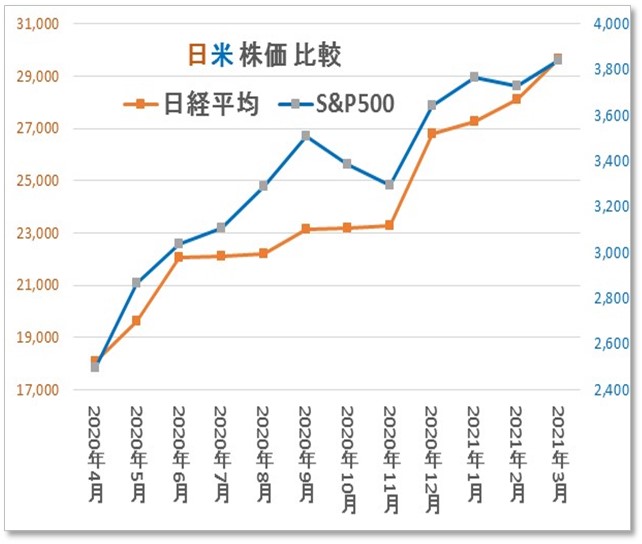

◆日本株は、米国株につられて、バブルへ?

コロナ禍での、日本株と米国株は、相関が関係高い。

下図は22年度の日経平均とS&P500の比較グラフ。 ※それぞれ、各月の始値を採用

※それぞれ、各月の始値を採用

この2年間の、両者の相関分析を、実施した。

結果は、「相関係数 0.95」だった。

「相関係数」は、「0から、1まで」の値で表される。

全く相関がないが 「ゼロ」 で、

完全に相関するのが 「 1 」 だ。

一般に、「相関係数」は、下記が目安とされる。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

日経平均とS&P500の上記期間の相関係数:0.95。

この期間の両者は、強い相関関係にあった。

米国をはじめ海外では、金融緩和が、実施された。

世界的な「カネ余り状態」だった。

しかし、コロナ禍で、経済活動は、制約されていた。

制約下では、マネーは設備投資へ、向かいにくい。

工場を新規に建設する設備投資を、したらどうか?

コロナによる出勤制限で、工場の稼働が進まない。

工場を、新たに建設しても、ニーズが少ないのだ。

マネーがあっても、設備投資には、向かいにくい。

そこで、マネーは金融商品へ、向かいやすいのだ。

米国株の上昇は、既述の通り、金利低下が原因だ。

コロナ禍での米国の株価上昇には、理由があった。

一方で、日本株が上昇する理由は、無い。

なのに「カネ余り」の中で、日本株へも投資された。

カネ余りのマネーは、日本株にも、向かったのだ。

こうして日本株は、米国株と、「連れ高」となった。

-- 消費者 経済 総研 --

◆「 連れ高 」 は、終わった?

日・米の株価の相関係数は、どうだったか?

2020年度は、0.95と、高かった。

2021年度は、-0.15と、相関がみられない。

20年度に見られた日米連動は、21年度は消えた。

-- 消費者 経済 総研 --

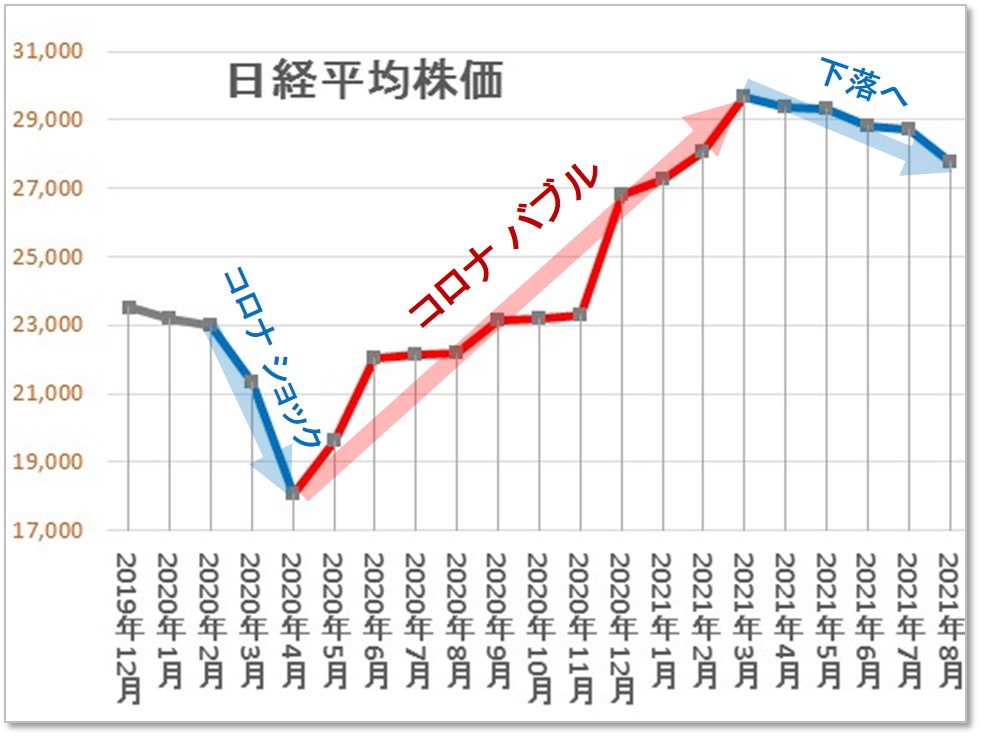

◆バブル化した日本株は、下落へ?

理由なく上昇したら、どうなる?

当然に、下落する。

20年5月から、日本株が、バブル化したのだ。

そして、21年3月で、バブルは終わった。

- ■株価予測|補正1|バブル期排除

- -- 消費者 経済 総研 --

◆対象期間を補正|コロナバブルの前までに

前項の近年の日本株のPER平均は、15.1だった。

これは「コロナバブルの割高期間」も、含んでいる。

よって、割高期間(特殊期間)を、

除外したPERを、指標にして、補正をする。

特殊期間は、2020年5月からだ。

よって、2020年4月までの期間を、対象とする。

-- 消費者 経済 総研 --

◆対象期間の始期は、2016年?

日本の金利は、2016年からゼロ近傍で、安定だ。

下図の右下のオレンジの点線枠内だ。

PERは、金利の影響を、受ける。

金利影響を、減らすため、16年以降とした。

16年1月~20年4月のPERの平均は、13.8だ。

-- 消費者 経済 総研 --

◆補正後のPERは?

2022年5月頭のPERは、12.5だ。

補正後の近年平均のPERは、13.8だ。

12.5→13.8 に、接近するとする。

13.8÷12.5= 110%だ。

つまり、10%上昇を予測する。

22年5月の月初の株価は26,819円だ。

26,819 × 110% = 29,490円

- ■株価予測|補正2|保守性の排除

- -- 消費者 経済 総研 --

◆日本の上場企業の 通期見通し は?

日本は、自社の利益見通しを、低めに発表する。

高めに、見通しを発表し → 低めの決算で着地

低めに、見通しを発表し → 高めの決算で着地

後者のスタンスを、取ることが多い。

つまり、保守的な前提に、立っている。

日本の上場企業は、輸出を伴う製造業が、多い。

よって、為替レートの影響を、受けやすい

現在の為替レートは、円安はピークアウトした。

ピークアウトしたものの、円安のレンジにある。

※「 円安と 為替(ドル円) 予測 」

上場企業の想定レートは、実際のレートより低い。

為替レートにおいても、保守的な見通しなのだ。

その保守的な分が、上方修正され、決算を迎える。

そのことを、織り込んで、予測を補正する。

その上方修正分を、5%UPとした。

26,819円 × 110%(PER反映)× 105%(上方修正)

= 30,965円

四捨五入し、予測株価は、約3万1千円となる。

- ■2022年の 海外の景気は?

- 日本の上場企業は、輸出を伴う製造業が、多い。

よって、海外の景気の影響を、受ける。

-- 消費者 経済 総研 --

◆米国の景気は、後退へ?

最近は、米国経済の悲観論が、増加している。

米国の利上げ進行での、景気後退懸念が理由だ。

-- 消費者 経済 総研 --

◆中国の景気も、後退へ?

中国の上海では、感染拡大で、ロックダウンした。

これで、中国の経済は、ブレーキが、かかった

-- 消費者 経済 総研 --

◆米中の景気で、日本株も低迷?

日本株は、3月頭のウクライナ戦争で、急落した。

その後、米国・中国の景気減速・後退の懸念も出た。

しかし景気懸念は、22年の後半には和らぐだろう。

中国は、ロックダウン終了と、景気対策期待だ。

米国は、過度な後退懸念が、軽減へ向かう。

海外景気の懸念は、22年後半は、和らぐ。

よって、2022年は、年末12月が最高値と予想する

- ■最高値、最安値の時期は?

- -- 消費者 経済 総研 --

◆最安値は?

2022年の最安値の時期は、

ウクライナ戦争の影響で、急落した3月と見る。

-- 消費者 経済 総研 --

◆最高値は?

既述の通り22年は、年末12月が最高値と予想。

- ■日経平均株価 予測のまとめ

- 最安値:2022年3月9日の 24,718円

最高値:2022年12月で、 3.1万円と予測

- ■ 関連ページは?

- ◆2022年の経済予測を、様々な切り口で、解説中

下記ページから、ご覧頂きたい。

「消費と経済テーマの 全一覧 TOP」

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆26年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。