コロナショック経済損失・影響試算|GDPマイナス4.8%、27兆円喪失|消費者経済総研|2020年4月5日

| ■コロナ・ショックの影響による経済損失額の試算結果を「消費者経済総研」が発表 ■GDPは、成長率マイナス4.8%、27兆円の喪失の経済危機 ■なおリーマンショックでは、GDP成長率マイナス6.0%、32兆円喪失 ■コロナ経済崩壊を防ぐ経済対策マネーの注入も、活動自粛で効き目が弱い ~ウイルス対策は「最大の経済対策」でもある~ 新型肺炎から、人々を、守るため、コロナ・ウイルス対策は、重要なテーマです。 同時に、経済を守るため、ウイルス対策は、同じく重要です。 「ウイルスの制御や制圧」がなされれば、激しく落ち込んだ景気は「V字回復」でしょう。 つまり「ウイルス対策」は、「最高の景気対策」でもあります。 消費と経済の消費者経済総研では、「経済対策」は、主たるテーマの一つであります。 コロナ問題を、公衆衛生の問題としてのみではなく、経済問題として連載していきます。 |

■番組出演・執筆・講演等のご依頼は、お電話・メールにてご連絡下さい。 ■初稿:2020年4月5日 : 本ページは、修正・加筆等で、上書き更新されていく場合があります。 ■ご注意 このテーマに関連し、なにがしかの判断をなさる際は、自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「 免責事項 」をお読みください |

| はじめに 新型コロナウイルスに、罹患された患者さま、 被害に遭われた皆さま、影響を受けられた皆さま、 またその関係者の皆さまに、心より、お見舞い申し上げます。 |

- ■今回号のポイント

- ◆コロナ・ショックの影響による経済損失額の試算結果を「消費者経済総研」が発表

◆GDPは、成長率マイナス4.8%で、年間27兆円もの喪失の影響

◆リーマン・ショックでは、GDP成長率はマイナス6.0%で、年間32兆円喪失

◆リーマン・ショックは金融危機であり、金融緩和・財政出動等の政策で対処が効く

◆コロナ・ショックは、マネーを注入しても、消費活動の自粛で、効き目が弱い

◆IMFの専務理事は「リーマン・ショックの時より、はるかに悪い」と発言した

◆株式市場は、更なる長期化リスクや蔓延リスクを、まだ織り込んでない可能性あり

◆一方、高温多湿の夏期で、感染減少の期待もあり、リスクが下がる可能性もあり

◆ショック発生から1か月間の株式市場の動向から、GDP下落の率・額を、試算

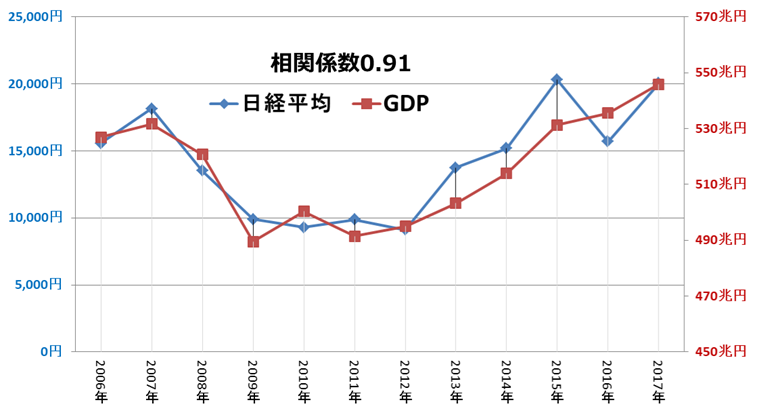

◆「日経平均株価」と「名目GDP」の相関係数は「0.91」で高度の相関関係

◆1つの機関による多項目の積上げ試算でなく、数十万~数千万の市場参加者で予測

- ■ 経済損失額の試算|GDP:成長率マイナス4.8%、27兆円 喪失

- コロナ・ショックによる経済損失額を、消費者経済総研が、試算しました。

GDPは、成長率がマイナス転じ、マイナス4.8%です。

額としては、年間で、27兆円もの経済損失となりました。※

- ■ リーマン・ショックでは、どうだったか?

- リーマン・ショックでは、GDP成長率はマイナス6.0%に落ち込み、32兆円も喪失しました※

※コロナ・ショックもリーマン・ショックも、ショック前の12か月間の名目GDPと、ショックの後の

12か月間の名目GDPとの比較で算出。詳細は、下段記載の「計算根拠」の項目を参照下さい。

- ■ リーマン・ショックの際には、金融緩和、財政出動などの対策で対処が効く

- リーマン・ショックでは、米国のサブプライム住宅ローンの不良債権化から始まりました。

信用不安で金融機関の破綻が起きました。いわば金融バブルの崩壊です。

金融と経済が傷んだので、中央銀行の金融緩和や、政府からの財政出動で対処されました。

つまりマネーの注入で、解決へ向かうことが、できたのです。

- ■ コロナ・ショックは、マネーを注入しても、効き目が弱い。

- ◆急落した消費経済に効くか?

激しく落ち込んだ消費の喚起が期待されています。GDPの内訳では6割が個人消費です。

消費が喚起されれば、景気回復へのエンジンになります。

しかし、外食・イベント・観光・ショッピング等は、自粛要請により、活性化されません。

政府の経済対策で、消費活動を拡大と考えても、消費拡大にならないのです。

人が移動し会話することは、感染の原因となるので、新たなビジネスの商談も、進みません。

日本と海外との貿易も、大幅に減少し、資材不足からも、企業の生産水準は、低下しています。

こうして、ヒト・モノが動かないので、マネーを注入しても、効き目は弱くなります。

コロナ・ショック後の約1か月の株式市場は、リーマン・ショックほどは、下落していません。

しかし、今後、リーマン・ショックを超えていく可能性は、あり得ます。

「ヒト・モノが動かない」「経済対策が効きにくい」「長期化の懸念」

これらを、株価は、まだ織り込んでいない、かもしれません。

◆金融緩和は、余地が少ない。財政出動へ注目

日本では、金融緩和は、既に異次元規模で、長年にわたり実施されてきました。

金融緩和での政策余地が、あまり残っていないことは、懸念事項です。

「金融緩和策+財政出動策」の2本柱ではなく、「財政出動」が中心にならざるを得ません。

両方実施できたリーマン・ショックの時より、コロナ・ショックの方が、処方箋は少ないのです。

- ■IMFは「リーマン・ショックの時より、はるかに悪い」と表明。

・コロナ・ショック試算は、GDP成長率は、マイナス4.8%

・リーマン・ショックでは、GDP成長率は、マイナス6.0%

コロナ・ショック試算は、株式市場参加者の予測を、反映したものです。

市場参加者は、数十万人~数千万人という数です。

既述の通り、長期化などの更なるリスクを、市場は織り込んでいない可能性が、あります。

IMFの専務理事は、2020/4/3に「リーマン・ショックの時より、はるかに悪い」と述ました。

リーマン・ショックは、金融危機でした。

金融や経済を、金額・数値として把握し、対策では、金額で制御することができました。

しかしコロナ・ショックでは、新型コロナウイルスという制御が難しい新たな敵が相手です。

今後の蔓延レベルや、どのくらい長期化するか等、予測は難しいのです。

よって、更なる下振れリスクは、残ります。

- ■ 高温・多湿化で、感染減少?

- 更なる下振れリスクの懸念がある一方で、改善のシナリオも、あります。

高温多湿の「夏季」には、感染減少するという期待も、されています。

しかし、2020/3/6に、WHOの担当官は、コロナの終息時期について、次のように述べました。

「夏季に、インフルエンザのように、消えるだろうという観測は、間違っている。

そうなる証拠は、今のところ存在しない。まだわかっていないのだ。」

2020/3/25に、欧州疾病予防管理センター(ECDC)は、次のように述べています。

「感染拡大が、夏季に終息する可能性は、低い。

シンガポールのような高温多湿の地域でも、ウイルスの活動が、弱まらないからである。」

- ■ GDP試算の内容 とは ?

- ◆単一の機関での予測ではなく、多数の市場参加者の予測

既に、様々な研究所等から、コロナウイルスによる経済へ影響の試算が、出されています。

本項では、1つ機関としての当総研の予測ではなく、多数者の予測を、基礎としています。

株価は、半年~1年後を表す、と言われます。

日本の株式市場でも、数十万~数千万人の主体が売買していると考えられます。※

(※日本での株式投資経験者は推定約2000万人。証券会社の口座数や各種アンケート調査から)

株式市場参加者は、今後半年~1年後等の予測を、各自が判断した上で売買をしているでしょう。

つまり、株価は、多数の予測者の集計値であるとも言えます。

◆積算方式では?

また、多変量・多項目を積み上げる「積算方式」では、誤差が生じやすくなります。

例えば、訪日外国人の減少数の予測、訪日外国人の宿泊代金の減少、外食費の減少、娯楽費の減少。また、国内出張者数の減少、それに伴う、宿泊費用の減少・・・多岐にわたります。

仮に、例えば、国内出張が半減すると、想定したとします。

宿泊費も半減するかといえば、そうではありません。

ホテルの需要が減っているので、ホテル事業者が、宿泊費を値下げする事も想定されます。

よって、宿泊費は、単純に半減ではありません。

また、出張に伴う外食費も、半減するかといえば、それも違います。

リスクが高い外食を控え、客室内でコンビニで購入の総菜・弁当で済ませる率が、上がります。

こうして係数・変数の設定は、多岐にわたります。

また、係数・変数の設定には、根拠が薄かったり、根拠が設定できなかったりします。

また、予測過程では、計算は多数の項目にまたがりますが、項目漏れの懸念もあります。

◆消費者経済総研の試算方法の特徴

1つの研究機関ではなく、数十万~数千万の市場参加者の予測を、基礎としています。

予測者が単一者ではなく、多数者の予測を基礎とするので、精度が高まります。

多項目「積算方式」では、項目漏れが生じやすく、係数等の設定根拠が薄い・無いとなります。

よって、消費者経済総研の試算では、積算方式ではなく、株価からの推定を採用しました。

◆株価・GDPは、高度の相関関係

下記の期間での、日経平均株価と、名目GDPの相関係数は、0.91です。

「相関係数」は、「ゼロから、1まで」の値で、表されます。

全く相関がないが、「ゼロ」です。 完全に相関するのが「1」です。

一般に、「相関係数」は、下記が目安とされます。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

上記期間の日経平均株価と名目GDPの相関係数は0.91です。高度の相関関係にあります。

- ■計算根拠

- リーマン・ショックと震災ショックの2事例から、コロナ・ショック(CS)での影響を推定した。

2事例における「株価下落率」と「GDP下落率」の比率から「指数」を求めた。

その「指数」と「CSの株価下落率」から、「CSのGDP下落率」を求めた。

ショック発生の直前取引日から約1か月間※の株式市場動向を基にGDP下落の率・額を試算。

※1か月間はそれぞれ19日間の取引日とした。

■日経平均株価 下落率(株価は終値)

◆リーマン・ショック

2008.09.12:12,214.76円 → 2008.10.10:8,276.43円 下落率-32.2%

◆東日本大震災

2011.03.10:10,434.38円 → 2011.04.06:9,584.37円 下落率-8.1%

◆コロナ・ショック(以下「CS」)

株価急落の2020/2/25をショック日とした。

2020/2/21:23,386.74円 → 2020/3/19:16,552.83 円 下落率-29.2%

■下落率補正

日銀のETF買入はリーマン・ショック時では実施がなかったが、

東日本大震災とコロナ・ショックの後には、買入がある。

日銀ETF買入は株価の下支え効果がありその貢献分を除却した。

◆日銀買入額

*CS:2020/2/22~2020/3/19でのETF(1)+(2):12,248億円

*震災:2011.03.11~2011.04.06でのETF:886億円

※補正指数(出典:独立行政法人経済産業研究所)

*当初:日銀が日経平均ETFを100億円買入れ→日経平均銘柄は平均的に0.055% 貢献

*2016年9月以降: 100億円買入れで0.020%貢献

*CS:12,248億円÷100億円=122.48 122.48×0.02%=2.45%

16,552.83円(2020/3/19)× (100%-2.45%)=16,147円

(16,147円÷23,386.74円)-1=-30.96%

*震災:886÷100=8.86 8.86×0.055%=0.49%

9,584.37(2011.04.06)×(100%-0.49%)=9538円

(9538円÷10434.38円)-1=-8.59%

*CS:補正前 -29.22% → 補正後 -30.96%(補正指数0.020%)

*震災:補正前 - 8.15% → 補正後 -8.59%(補正指数0.055%)

※買入れ額 出典:指数連動型上場投資信託受益権(ETF)(中略)の買入結果(日本銀行)

■GDP下落額・下落率

※金額単位:十億円

※出典:内閣府 国内総生産 名目 原系列

◆リーマン・ショック(以下LS)

2008年9月15日に米国Lehman Brothers Holdings Inc.が経営破綻

*LS前の12か月

2007年10-12月期138,754 2008年1-3月期130,947

2008年4-6月期129,712 2008年7- 9月期 126,389

→2007年10月~2008年9月の合計525,801(ショック前12か月)

*2008/9/15にLS発生。比較対象のGDPは、前が2008年の9/30まで、後が10/1以降

*LS後の12か月

2008年10-12月期133,668 2009年1- 3月期119,713

2009年4- 6月期121,353 2009年7- 9月期119,512

→2008年10月~2009年9月の合計494,246(LS後12か月)

494,246(LS後12か月)-525,801(LS前12か月)=-31,555→約32兆円

494,246(後) ÷ 525,801(前) = 94.00% → マイナス6.00%

◆震災ショック

*震災前の12か月

2010年4-6月期123,409 2010年7-9月期124,113

2010年10-12月期130,663 2011年1-3月期121,244

→2010年4月~2011年3月の合計499,429(ショック前12か月)

*2011年3月11日に震災発生

比較対象のGDPは、震災前が2011年の3/31まで、後が4/1以降

*震災後の12か月

2011年4- 6.月期119,748 2011年7- 9.月期121,519

2011年10-12月期128,897 2012年1- 3月期123,878

2011年4月~2012年3月の合計494,042(震災後12か月)

494,042(震災後12か月)- 499,429(震災前12か月)= -5,387

494,042(後)÷ 499,429(前) = 98.92% → マイナス1.08%

■コロナ・ショックでの下落を算出

事象/補正後株価下落率(A)/GDP下落率(B)/指数(B÷A)

◆LS/-32.24%/-6.00%/0.19

◆震災/-8.59%/-1.08%/0.13

→指数Ave:0.156

◆CS

補正後株価下落率(A)/GDP下落率(B)/指数(B÷A)

-30.96%/B/0.156 → B=-4.82%

553,962※×-4.82%=-26,720十億円→約27兆円

※GDP統計の既発表分は2019年12月分までのため、2019年1~12月期を採用

- おわりに

あらためて、新型コロナウイルスに、罹患された患者さま、被害に遭われた皆さま、

影響を受けられた皆さま、またその関係者の皆さまに、心より、お見舞い申し上げます。

- 【筆者プロフィール】

- 松田優幸が登壇のセミナーの様子

- 【松田 優幸 (消費者経済総研 チーフ・コンサルタント) 経歴】

1986年 私立 武蔵高校 卒業

1991年 慶応大学 経済学部 卒業

経済学部4年間で、

・マクロ経済学(GDP・失業率・インフレーション・投資・貿易収支等)

・ミクロ経済学(家計・消費者、企業・生産者、取引市場等)・労働経済学を専攻

経済学科 高山研究室 にて、

・貿易経済学・環境経済学を研究

1991年~東急不動産(株)、東急(株)、(株)リテール エステートで勤務

この間では、

消費経済の最前線の現場である、店舗・商業施設などを担当し、

各種施設の、企画開発・運営、接客等で、消費の現場の最前線に立つ。

また、全国の消費経済の現場を、視察・調査し、その数は多岐にわたる。

また、25年間の間「個人投資家」として活動中。

投資家として、マクロ経済(金利、GDP、物価、貿易、為替など)の分析や、

ミクロ経済(企業動向、決算、市場など)の分析にも、注力している。

*近年は、

消費・経済・商業・店舗・ヒットトレンド等で、番組出演、執筆・寄稿、セミナー・講演等で活躍

*現 在は、

消費者経済総研 チーフ・コンサルタント

兼、株式会社 リテール エステート リテール事業部長

*資格は、

ファイナンシャル・プランナー他

【消費者経済総研について】

■研究所概要

名称 : 消費者経済総研

所在地 : 東京都新宿区新宿6-29-20

事業内容: 平成・令和時代における消費者経済の調査・分析・予測のシンクタンク - 【松田 優幸 (消費者経済総研 チーフ・コンサルタント) 経歴】

- ご案内・ご注意事項

- *消費者経済総研のサイト内の情報の無断転載は禁止です。

*NET上へ引用掲載する場合は、

①出典明記 ②部分引用に限る ③当総研サイトページにリンクを貼る。

以上の①②③を同時に満たす場合は、連絡なく、一部転載・引用ができます。

*テレビ局等のメディアの方がたは、取材対応での情報提供となりますので、ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp(★をアットマークに変えて下さい)

電 話: 03-3462-7997 (離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

-