2023ドル円今後の予想|円安どこまでいつまで?見通し原因理由を簡単解説|消費者経済総研|2023年6月25日

■Q:ページのレイアウトが、崩れる?

■番組出演・執筆・講演等のご依頼は、 下記の電話・メールで、ご連絡下さい。 この連絡先は、メディア関係者様と、 企業・団体・法人様向けです。 一般個人の方には、対応いたしかねます。 ◆電 話:03-3462-7997 ◆メール:toiawase★s-souken.jp (★を、アットマークに、変えて下さい) ■リモートでも リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■はじめに

- 下記の「留意事項」を、あらかじめ、承知頂きたい。

-- 消費者 経済 総研 --

◆簡略化について

正確さを追求すると複雑化し、わかりにくくなる。

本ページでは、わかりやすさを、優先している。

正確性を犠牲にし、簡素な表現の箇所がある。

また、様々な場面で、単純化・省略化等をしている。

-- 消費者 経済 総研 --

◆表現について

「○○の可能性が考えられる」

「〇〇と予想する」

「〇〇の傾向がある」・・・

これらのフレーズが続くと、読みづらくなる。

よって「○○になる。」と、簡略化もしている。

断定ではなく、可能性の示唆であることを、

念頭に置いて頂きたい。

-- 消費者 経済 総研 --

◆自己責任と当方免責

当方が発言、記載、提供等をした情報に関しては、

読者等の自らの判断・責任において対応して頂く。

・金融取引等は、自己責任である。・当方提供の情報は、正確性、有効性、有益性、真実性、最新性、適法性等は保証されない。当方情報の利用で損害が生じても、当方は一切の責任を負わない。・また「免責事項」にも従って頂く。

- ■今回号(ドル円予測)のポイントは?

- -- 消費者 経済 総研 --

前半は、 「Q&A」 で、解説していく。

「Q」 の問いかけに対して、

あなたは、「答えA」 を、考えて頂きたい。

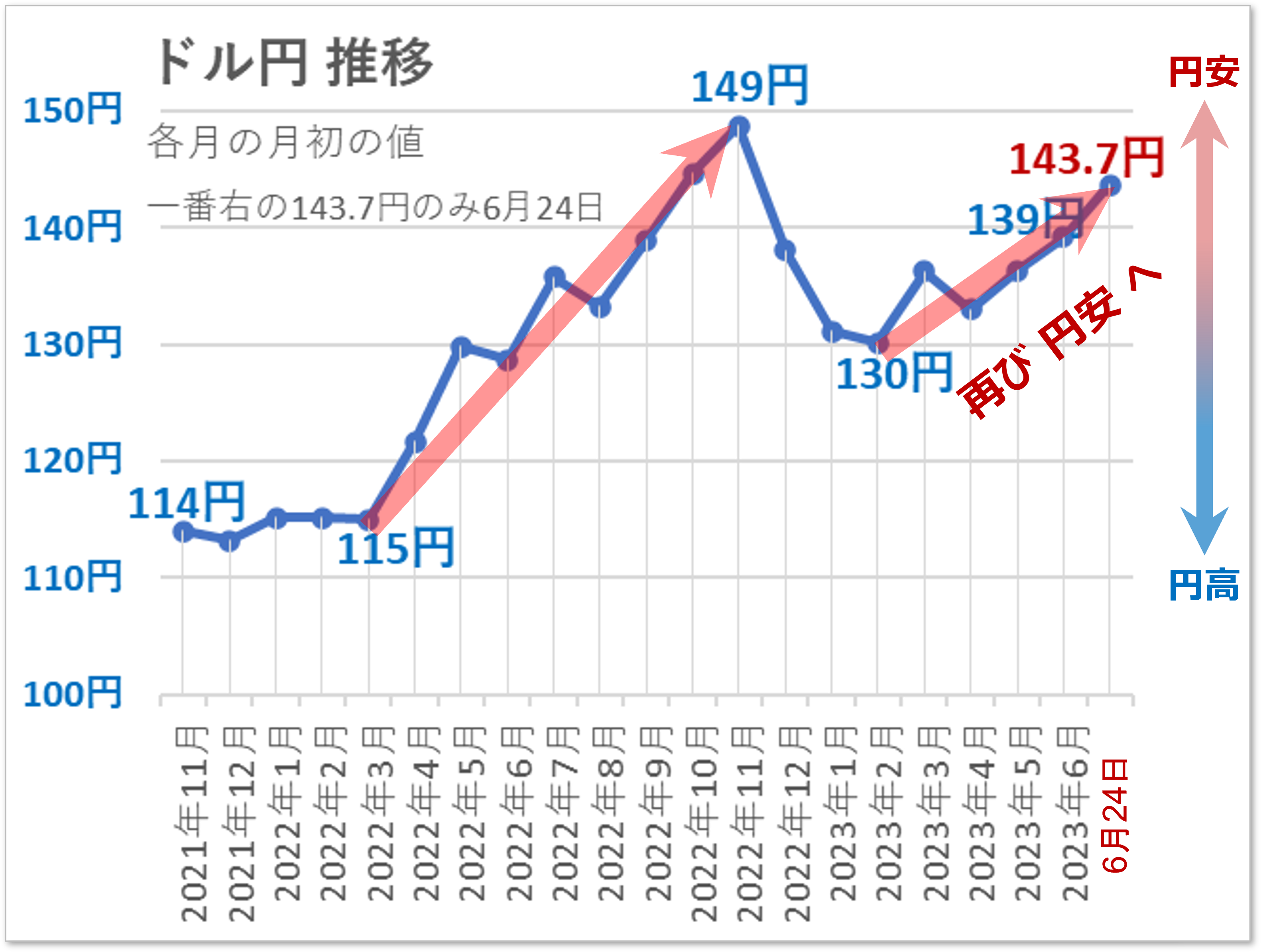

↓23年6月24日は、143.7円と、再び円安へ↓

Q:最近は、再び、円安の傾向にある。

2023年度の為替(ドル円)は、どうなる?

円安は、更に進むのか?

↓

A:23年度のドル円の推移は、〇〇だと予測した。

本ページで、予測値と理由を、解説していく

-- 消費者 経済 総研 --

Q:円安だと、損するのは、誰か?

あなたは、1分間、考えて頂きたい。

↓

A:日本の消費者には、

輸入価格UPで、物価高となり、負担増で損だ。

海外旅行をする日本人も、損だ。

-- 消費者 経済 総研 --

Q:では日本は、円安は損で、 円高が得だな?

↓

A:違う。 日本の全体には、円安の方が得だ。

円安は、消費者の消費には、損になるが、

消費者の収入面には、円高が得だ。

「 円安の方が、お得 」 の理由は、後述してある。

-- 消費者 経済 総研 --

Q:円安の原因は、何か?

ドル円の水準は、何で決まるか?

↓

A:様々な要因があるが、本ページでは、

下記の2つを、主な要因として、解説する。

① 日米の金利差

② 貿易の赤字

-- 消費者 経済 総研 --

Q:「 ①日米の金利差 」で、ドル円は、どうなる?

↓

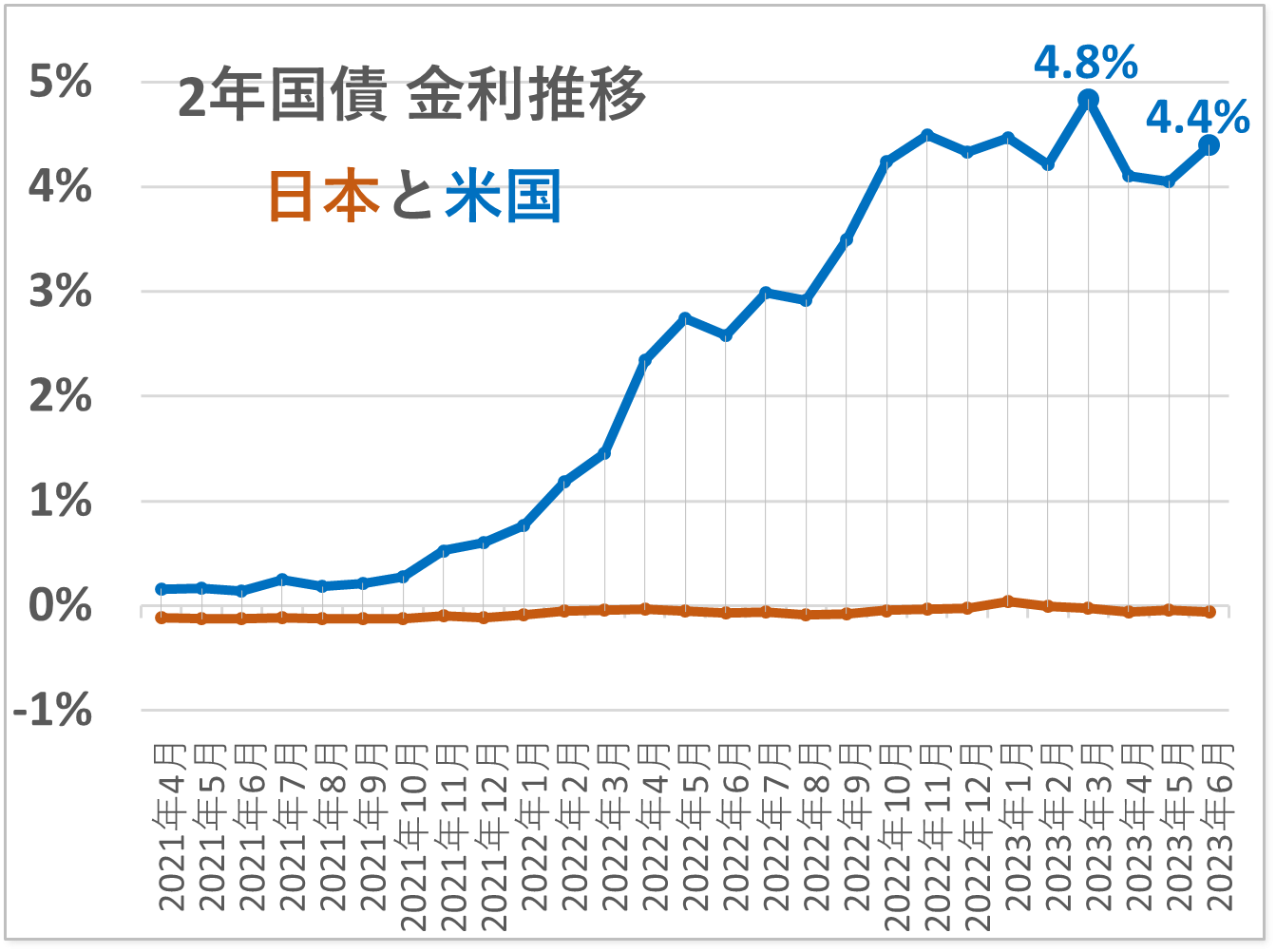

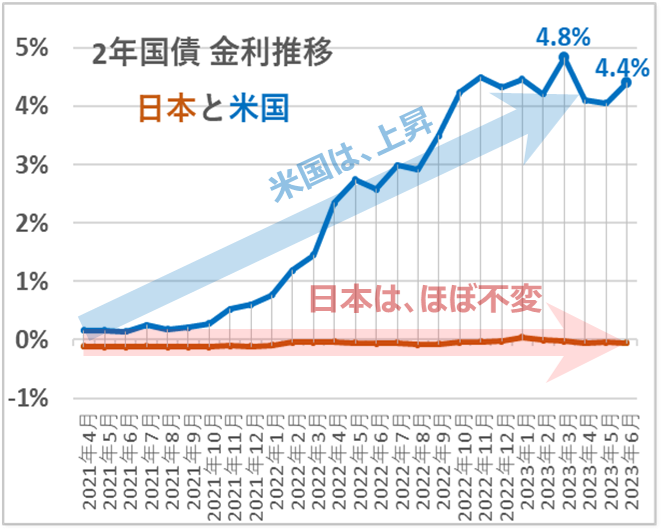

A:日米の金利差が、拡大したから、

円安に、なった。

日本は、ゼロ近傍のまま。

一方、米国は、上昇した。

日米の金利差の拡大により、円安になった。

なお、本ページでは、特記ない限り、

ドル円と、米2年債金利の値は、各月の月初の値だ。

-- 消費者 経済 総研 --

Q:「 日米の 金利差の 拡大 」 と言うより、

「 米金利の上昇 」 ではないか?

↓

A:そうだ。

日本の金利は、ゼロ近傍で、ほぼ不変だから、

「 米国の金利の上昇 」と、言い換えられる。

-- 消費者 経済 総研 --

Q:では、「 ドル円 」 は、

「 米国の金利 」 に、影響されるのだな。

「 ドル円 」 と、「 米国の金利 」は、

どのくらい連動するのか?

↓

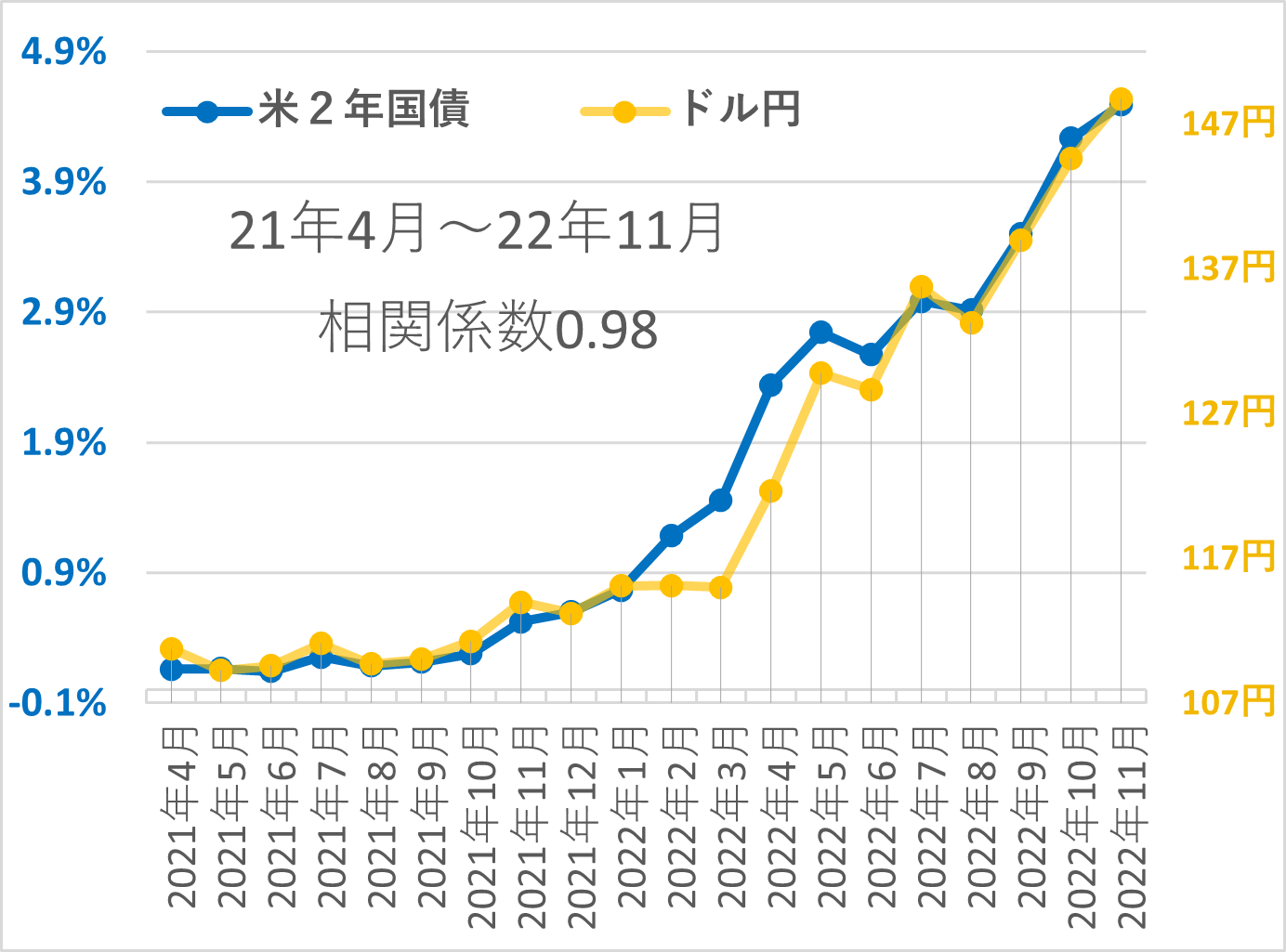

A:下記の期間では、

相関係数0.98と、かなり高い連動性がある。

-- 消費者 経済 総研 --

Q:相関係数は、0.98とのことだが、

相関係数は、いくらから、いくらの値か?

↓

A:

「相関係数」は、「0から、1まで」の値で表される。

全く相関がないが 「ゼロ」 で、

完全に相関するのが 「 1 」 だ。

一般に、「相関係数」は、下記が目安とされる。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

-- 消費者 経済 総研 --

Q:米国金利が上昇すると、円安。 この理由は?

↓

A:高金利の米国の方が、利息を、多く貰える。

「 国債 」は、利息多い米国の方を、買う方が得。

よって、円を売り、ドルを買って、

米国の国債を買うから、ドル高・円安になる。

※そもそも、「 国債 」とは、「用語集|国債」

-- 消費者 経済 総研 --

Q:FRB(米国の中銀)が、金利を、上げる理由は?

↓

A:インフレ退治だ。

「 金利UPで、物価抑制 」 の仕組みは、

本ページの下段で、解説してある

-- 消費者 経済 総研 --

Q:まずは、本ページの流れを、確認したい。

↓

A:

▼前半:ドル円の23年度の今後の推移の予測

▼後半:円高よりも、円安の方が、お得な理由

-- 消費者 経済 総研 --

▼前半の中で、「 前段の流れ 」 は?

米国の物価が、上昇 (高インフレ)

↓

FRB(米国の中銀)が、インフレ退治のために、利上げ

↓

日米の金利差が、拡大

↓

米国の国債を、買う方が得

↓

日本円を売って、ドルに変える人が、増える

↓

円が売られ、円安へ

- ■米国は、利上げで、インフレ退治?

- -- 消費者 経済 総研 --

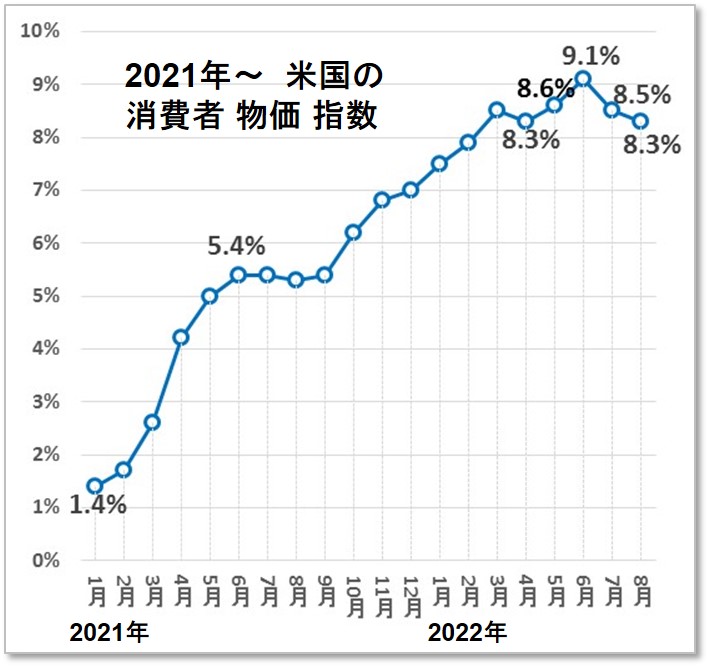

Q:米国の物価の上昇率は、どのくらいか?

↓

A:22年6月には、

前年同月比 9.1% UPものインフレとなった。 (昨年同月比)

(昨年同月比)

上図の通り、米国の物価は、上昇を続けた

米国は、強いインフレの状態にあった

-- 消費者 経済 総研 --

◆米国は、利上げを、開始した?

そこで、米国は、インフレ退治を、開始した

インフレ退治の1つが、政策金利の引き上げだ

22年3月に、0.25%の利上げを、実施してから、

米国の中銀のFRBは、利上げを、繰り返している。

-- 消費者 経済 総研 --

◆中銀の役割 とは?

中銀は、中央銀行の略だ。

中銀の役割は、紙幣の発行や、物価の安定だ

物価の安定のために、金利を、上下させる

中銀が、制御する金利は、「政策金利」だ

「政策金利」の上げ下げで「市場の金利」も上下する

-- 消費者 経済 総研 --

Q:日本の中銀は、日銀 (日本銀行) で、

米国の中銀は、FRBだな。

両者は、同じ役割か?

↓

A:日米では、下記の違いがある。

FRBは、「物価の安定」+「雇用の安定」を担う。

日銀は、「物価の安定」を担う。

日本では、「 雇用の安定 」 は、

政府の役割で、日銀の仕事ではない

※なお、上記以外にも、

中央銀行には、いくつかの役割がある。

-- 消費者 経済 総研 --

◆金利を、引き上げる メリットは?

そもそも、利上げ(金利引き上げ)のメリットは?

↓

中銀が、「政策金利」を、引き上げると、どうなるか?

↓

「市場の金利」も、連動して、利率がUPする

↓

市場金利で、わかりやすい具体例は、何か?

↓

住宅ローンが、わかりやすい例だ

↓

政策金利のUPで、 住宅ローンの利率もUPする

↓

すると、住宅ローン返済額が、増加する

↓

住宅を買う人が、減る (住宅への需要は、低下)

↓

需要が弱くなると、住宅価格は、下がる

↓

住宅と連動する、家具、家電・・・などの需要も減る

↓

それらの業界が、仕入れる原材料や部材の

各業界にも、波及する。

↓

需要の減退は、様々なジャンルに、波及する

↓

こうして、需要減で、物価水準が、下がる

利上げは、物価上昇を、

抑制するメリットがある

-- 消費者 経済 総研 --

- ■米国の「政策金利」は、どうなった?

- -- 消費者 経済 総研 --

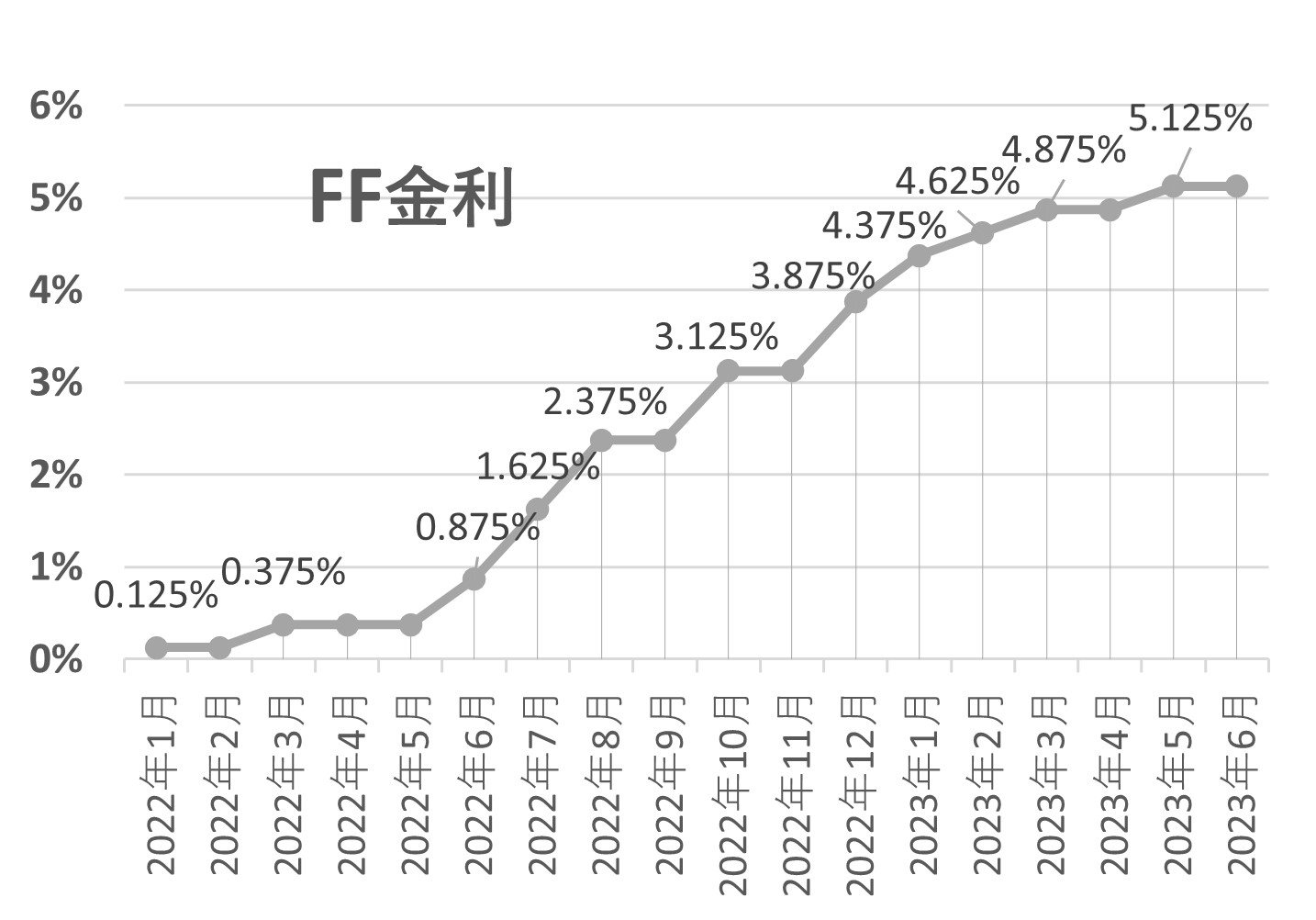

◆米国の「政策金利」は、どこまで上昇したか?

米国もコロナ禍では、政策金利を、ゼロ近傍とした

具体的には「 0% ~ 0.25% の間 」としていた

▼2022年3月に、1回目の利上げ

米国は2022年3月に、0.25%の利上げをした

利上げ前:0%~0.25% の間

↓

利上げ幅:+0.25%

↓

利上げ後:0.25%~0.5% の間

▼2022年5月に、2回目の利上げ

2022年5月に、さらに、+0.5%引き上げた

利上げ前:0.25%~0.5% の間

↓

利上げ幅:+0.5%

↓

利上げ後:0.75%~1% の間

▼その後と、直近の利上げは?

その後も、利上げが、続いたが、

直近の利上げは、23年5月だ。

2023年5月に、

5.0~5.25% (中央値5.125%) へ、利上げをした。

米国の政策金利の事を 「 FF金利 」 とも言う。

▼今後は?

なおFRBは、2023年の年内に、

「 あと 2回 利上げ 」 することを、示唆している。

- ■日本のインフレと金利は?

- -- 消費者 経済 総研 --

◆日本は、金利を、上げない?

米国中銀は、政策金利の利上げを、続けている

一方、日本の政策金利は、どうか?

日本の中銀である日銀は、利上げをしない

また、今後の利上予定は、当面ない

-- 消費者 経済 総研 --

◆値上げラッシュなのに、利上げしない理由は?

Q:値上げラッシュが、日本でも、続いている。

日銀は、どうなったら、利上げするのか?

↓

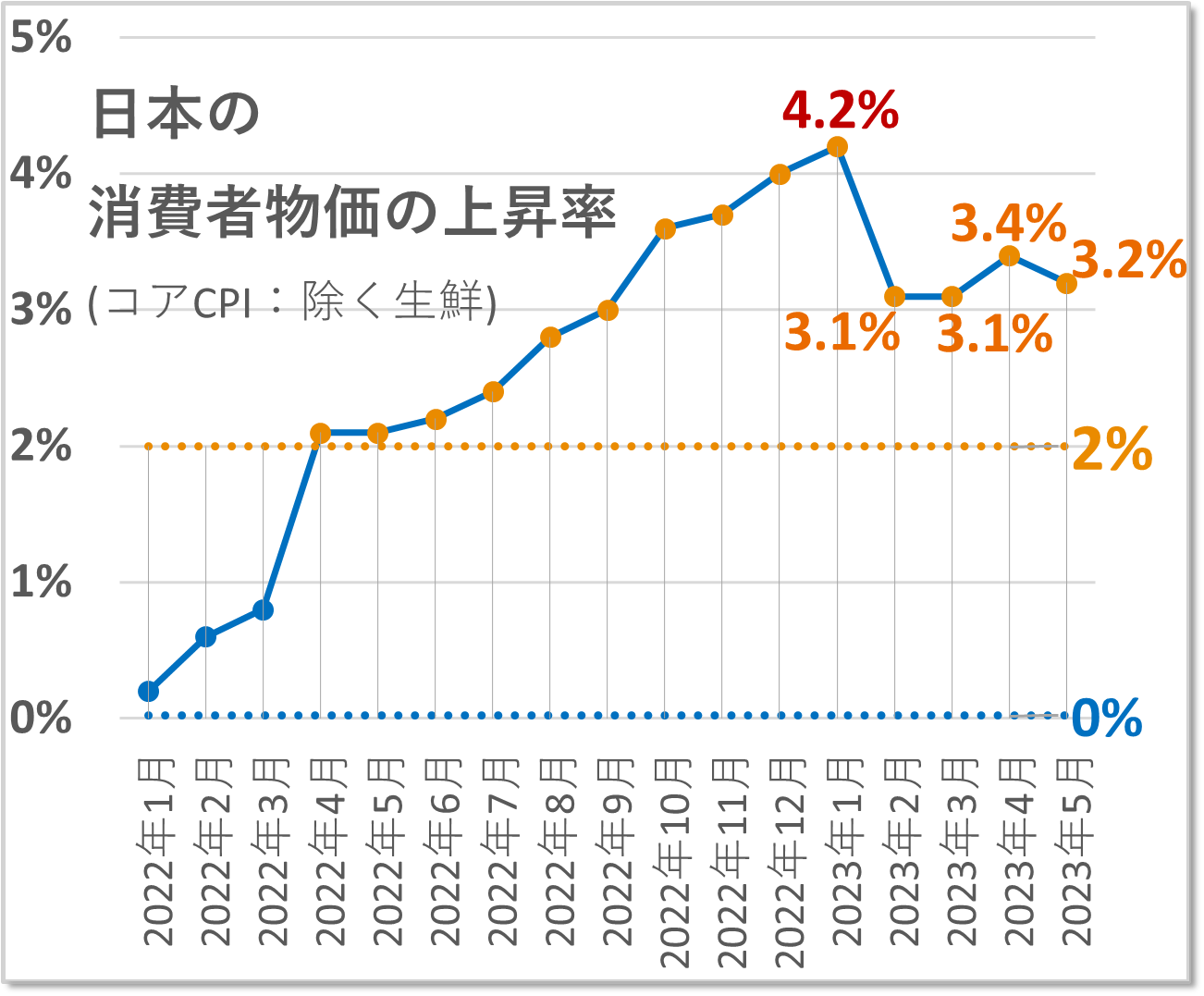

A:コアCPIが、 「 安定的に2%超 」 に、

なるまで利上げしない Q:上図の通り、22年4月から、2%を超えた。

Q:上図の通り、22年4月から、2%を超えた。※ %の値は、前年同月比の増減率

※ 上図は、下記出典から、消費者 経済 総研が、作成

※ 出典:e-Stat総務省統計局|消費者物価指数2020年基準

なのに、なぜ、利上げしない?

↓

A:値上げ傾向にあるが、一時的な現象だからだ

日銀は、まだ、「 持続的な2%超 」 と見ていない。

値上げが続くが、それは一時的だ。

悪天候、コロナ、戦争という特殊な原因であって、

正常ではないコスト・プッシュ型の物価高である

日銀は、デマンド・プル型で、賃金UPを伴う、

持続的・安定的な 2%超ではないと、見ているのだ

持続的な2%超の物価上昇になるまで現状維持だ。

-- 消費者 経済 総研 --

Q:「 コア CPI 」 とは、何か?

↓

A:CPIは、消費者物価指数(Consumer Price Index)で、

コアCPIは、生鮮食品を、除いたCPI

-- 消費者 経済 総研 --

Q:日銀が、コアCPIを、指標とする理由 とは?

↓

A:生鮮食品は、天候不順等で価格変動が激しい。

よって日銀は、除く生鮮のコアCPIを、注視する。

- ■なぜ、2%なのか?

- -- 消費者 経済 総研 --

◆適正な 物価上昇率は、2%?

適正な物価上昇率は、どのくらいか?

↓

それは「2%」である。 日銀も、2%を目標とする

↓

なぜ、2%なのかは、別ページで、徹底解説中

↓

本ページの下段に、URLリンクを、掲載してある

-- 消費者 経済 総研 --

◆悪い円安?|円安より円高が、良い?

Q:最近の円安は、

「悪い円安」と、言う人もいる。

結局、円安は、良いのか? 悪いのか?

↓

A:短期的・一面的には、円安の弊害はある。

だが、「一面的」ではなく、「全体的」で見て、

また、「短期的」ではなく「中期的」で見れば、

日本の経済には、円安の方が良い。

[1] 日銀総裁が、円安が良いと、言う理由 とは?

[2] 財務大臣が、悪い円安と、言う理由 とは?

[3] 悪い円安 は 嘘。実は悪いのは〇〇だった

※これら3点は、別ページで、徹底解説中。

本ページの下段に、URLリンクを、掲載してある。

- ■日本の政策金利は、何%か?

- -- 消費者 経済 総研 --

Q:日本は、ゼロ金利政策だが、

具体的には、何パーセントなのか?

日本の政策金利は、短期は、-0.1%で、長期は0%だ

日銀は、利上げをしていない。利上げ予定もない

つまり、日本の金利は、ゼロ%近辺のままだ

-- 消費者 経済 総研 --

Q:低い金利のメリットは、何か?

↓

A:

既述の 「 米国の 利上げと住宅 」 の話の逆になる。

金利を下げれば、住宅需要が増える

↓

連動して、関連する業界の需要も、増大する

↓

低金利の政策で、景気拡大へ寄与する

↓

低金利で需要UPで、「 需要>供給 」 の傾向になる

↓

需要>供給 から、インフレ傾向へ向かう

↓

日本の物価目標 2% に、近づくこともできる

-- 消費者 経済 総研 --

◆低金利のデメリットは?

Q:一方で、低金利のデメリットは、何か?

↓

A:低金利で、需要が強くなると、

モノの値段が、上がる。

物価上昇が、2%なら、適温なインフレだ。

しかし、過剰な物価上昇では、デメリットになる。

-- 消費者 経済 総研 --

◆日本と米国 政策の違いは?

日本は、持続的な2%超インフレになったとは、

日銀は見ていない。

よって日銀は、低金利政策を、継続する

一方、米国は、過剰なインフレになった。

そこで米国中銀は、政策金利を、引き上げた

- ■ドル円は、〇〇へ (金利で予測)

-- 消費者 経済 総研 --

◆ドル円為替の 2023年 予測

ドル円の水準を決める要因は、下記の2つだった。

① 日米の金利差

② 貿易収支

日本の金利は、ゼロ近傍でほぼ不変だ。

よって ① は、 「 日米の金利差 」 ではなく、

「 米国の金利 」 で見ていく。

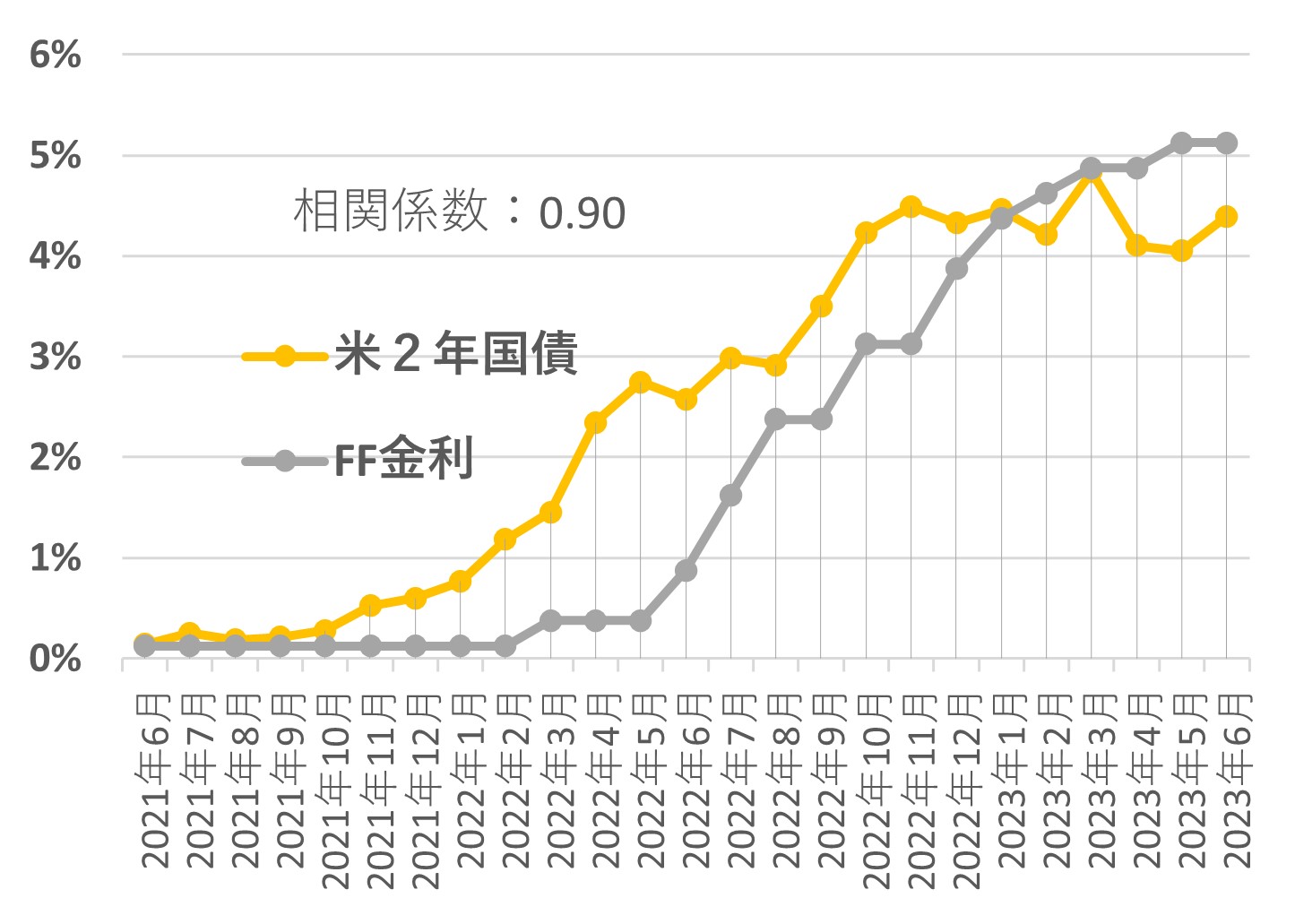

米国の市場金利は、米国の政策金利に、連動する。

では、米国の 政策金利 (FF金利) は、どうか?

FF金利は、下記の通り、推移している。

では、米国の市場金利は、どうか?

米国の市場金利 (2年国債) は、

下記の通り、推移している。

2年国債の金利と、FF金利は、連動している。

この2つの 相関係数は、0.90と高い。

-- 消費者 経済 総研 --

Q:政策金利(FF金利)と、市場金利(米2年債)は

確かに、連動している。

だが、市場金利(米2年債)の方が、

先に、上昇したのは、なぜか?

↓

A:金融市場の参加者は、先読み・先回りをする。

例えば、株式の市場でも、先回りする。

株価は、半年~1年先の予想を、反映する。

金利の市場も同じく、先回りして織り込むのだ。

米国の金利の市場は、

先々の政策利上げを、市場は、織り込んできた。

-- 消費者 経済 総研 --

Q:市場の方が、先回りして、動くのだな。

どのくらい、先回りしたのか?

↓

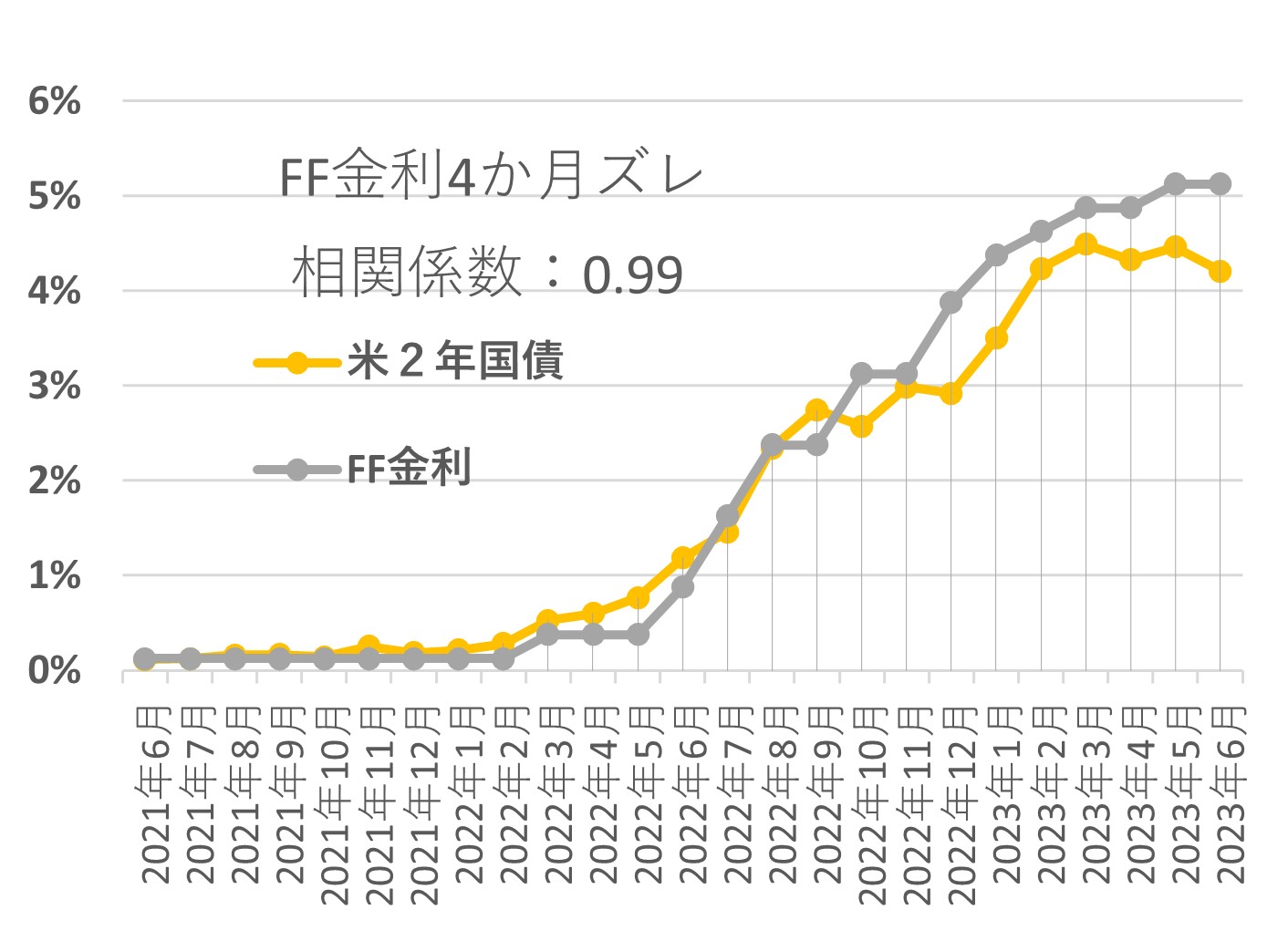

A:政策金利の上昇よりも、

4か月早く、市場が動いた。

市場金利の動きを、4ヶ月分、遅らせると、

下図のようになる。

◆ずらす前の推移↓

◆4か月すらした後の推移↓

-- 消費者 経済 総研 --

Q:なるほど、4か月ずらすと、

相関係数は、0.99と、極めて高い。

ならば、FF金利を、使って、

市場金利を、予測できるな。

↓

A:そうだ。

FF金利から、市場金利を予測し、

市場金利から、ドル円を、予測できる。

-- 消費者 経済 総研 --

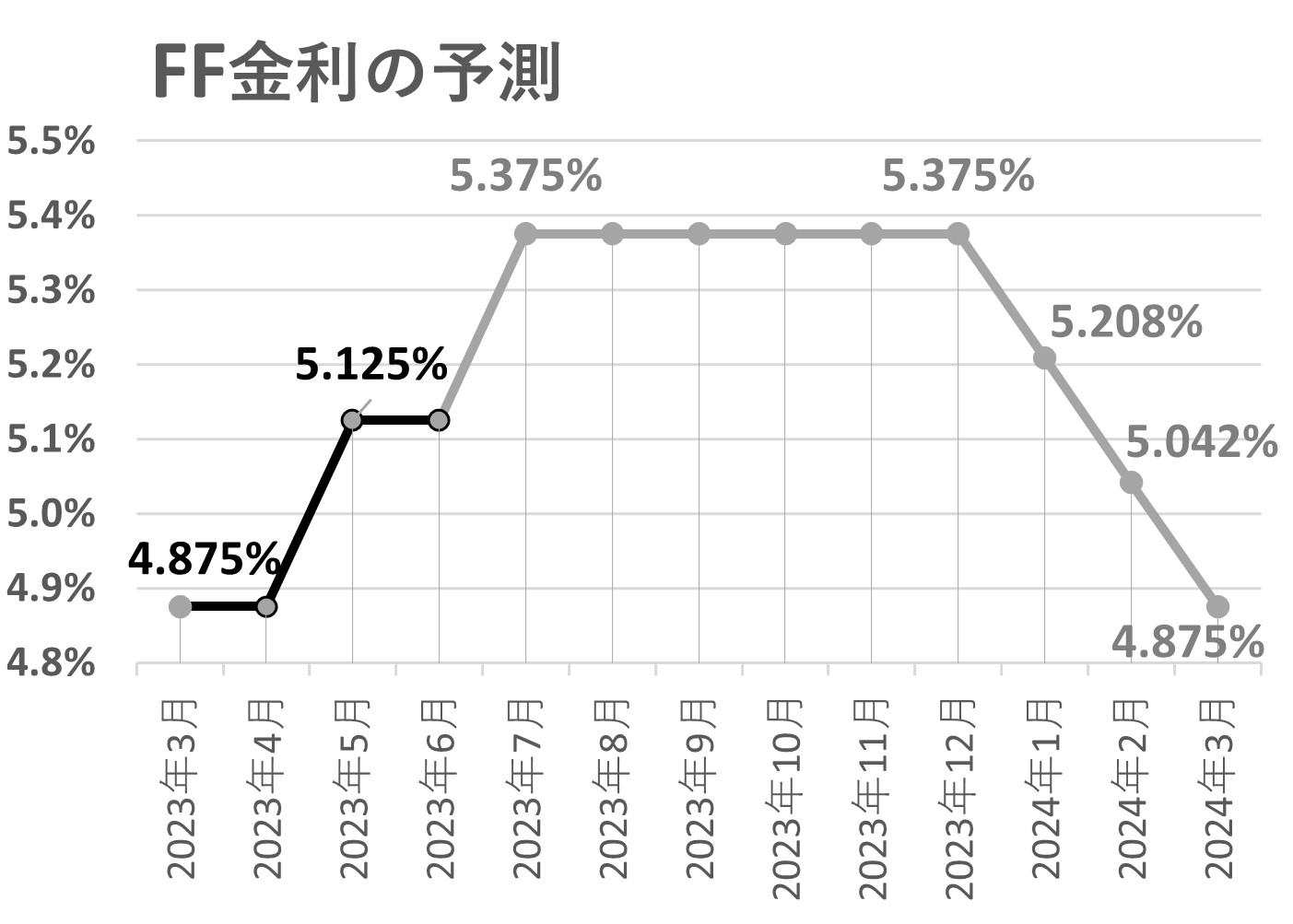

Q:では、まずは、FF金利の動きを、知りたい。

FF金利は、今後はどう動くのか?

↓

A:市場参加者は、FF金利の予想も、している。

それを元に、筆者(松田)は、下記のように予測した。

黒色は実績で、グレーが予測だ。 ※参考出典:FRB、利上げ見送りも2度の追加利上げを示唆|FINTOS!

※参考出典:FRB、利上げ見送りも2度の追加利上げを示唆|FINTOS!

-- 消費者 経済 総研 --

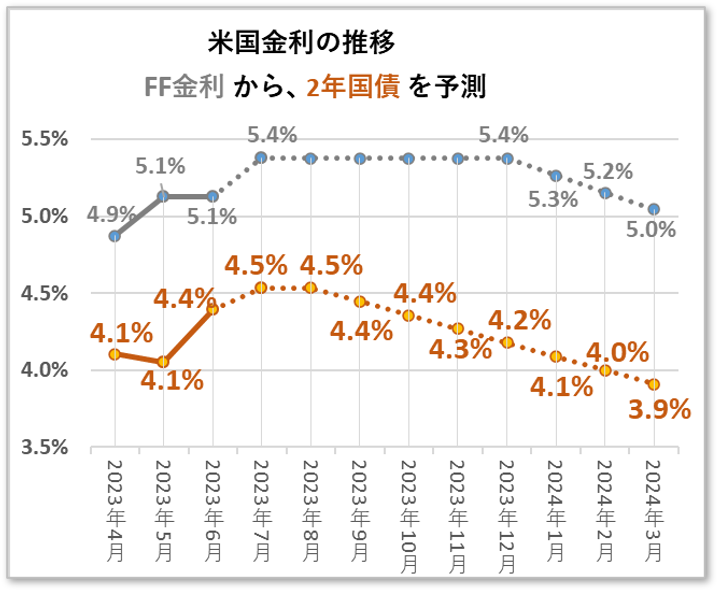

Q:FF金利の予測は、分かった。

市場金利は、どうなるか?

↓

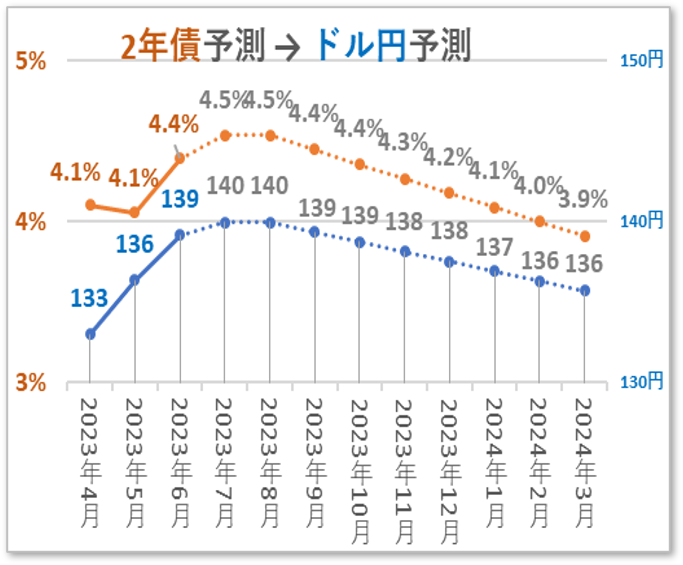

A:「FF金利」の予測から、「米2年債」を予測した。

(その際、相関度の高かった4ヶ月ズレを活用)

下図のように推移すると、予測した。

23年の4月~6月は、米2年国債の実績で、

7月以降の点線は、その予測だ。

◆米2年債予測の単回帰の概要

-- 消費者 経済 総研 --

Q:金利の予測は、わかったが、

知りたいのは、ドル円の予測だ。

そもそも、市場金利と、ドル円は、

どの程度、連動するのか?

↓

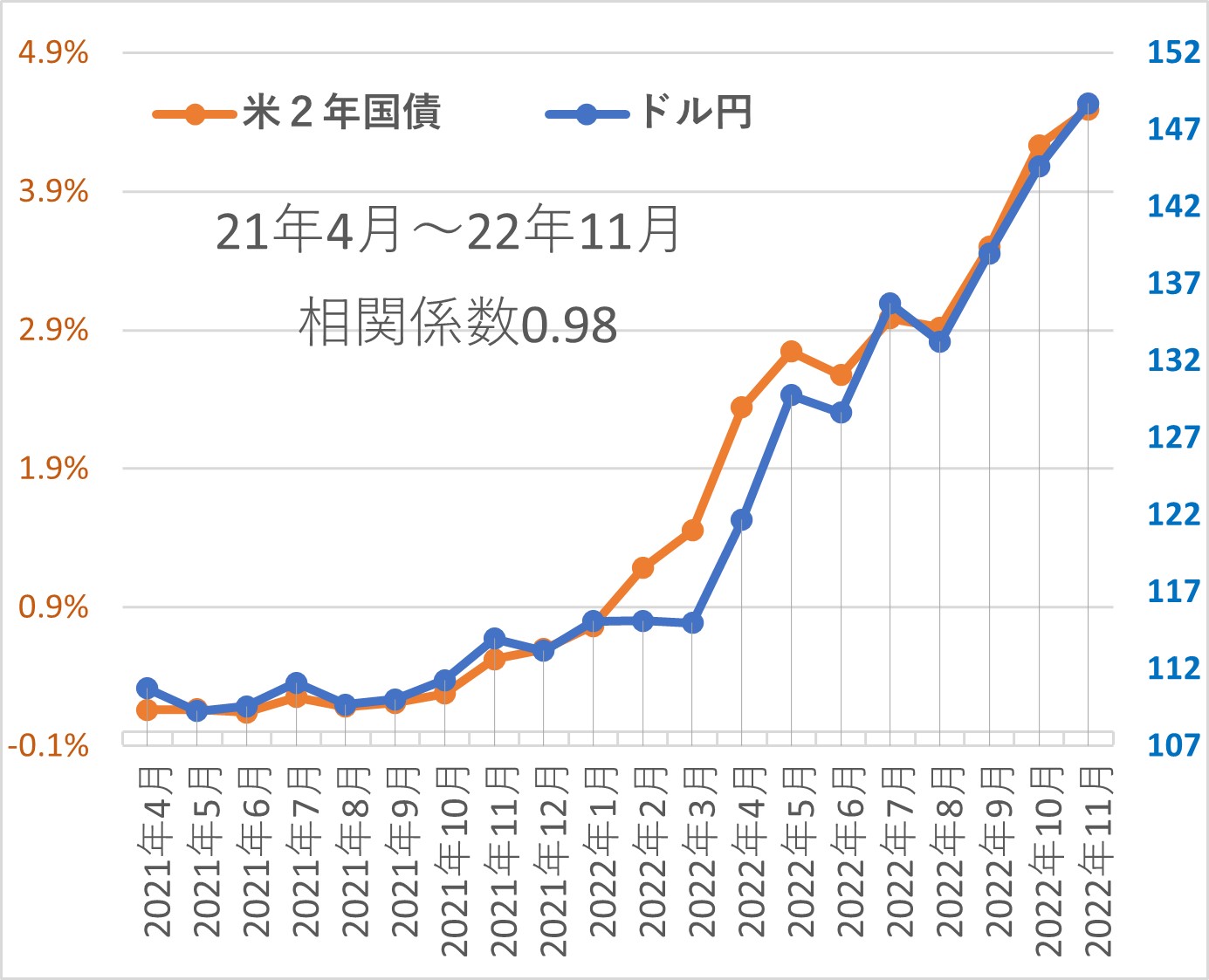

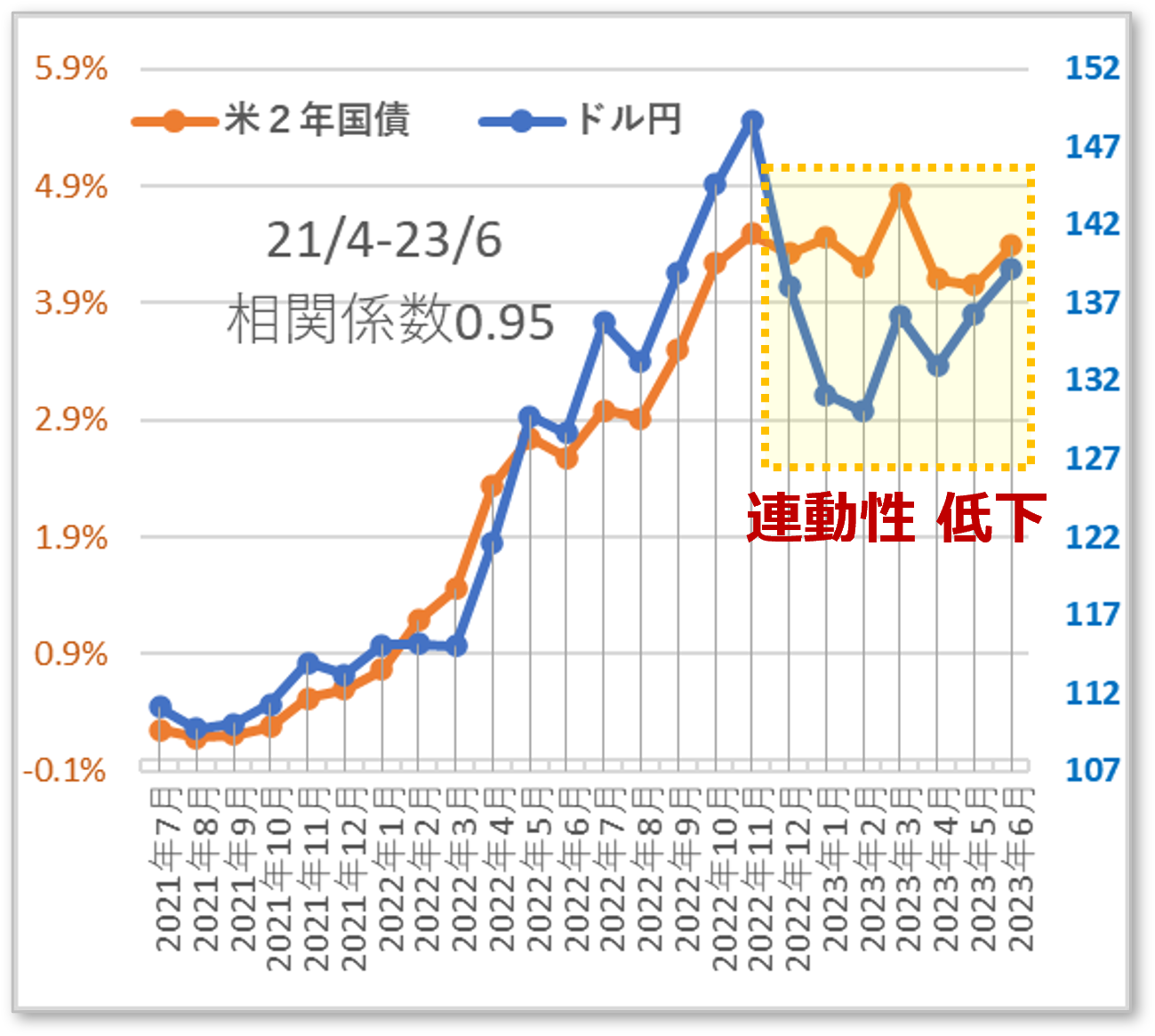

A:21年4月~22年11月では、

下図のように、極めて連動性が、高かった。

相関係数は、0.98も、あった。

-- 消費者 経済 総研 --

Q:では、市場金利 (米2年国債) から、

ドル円を予測すると、どうなるか?

↓

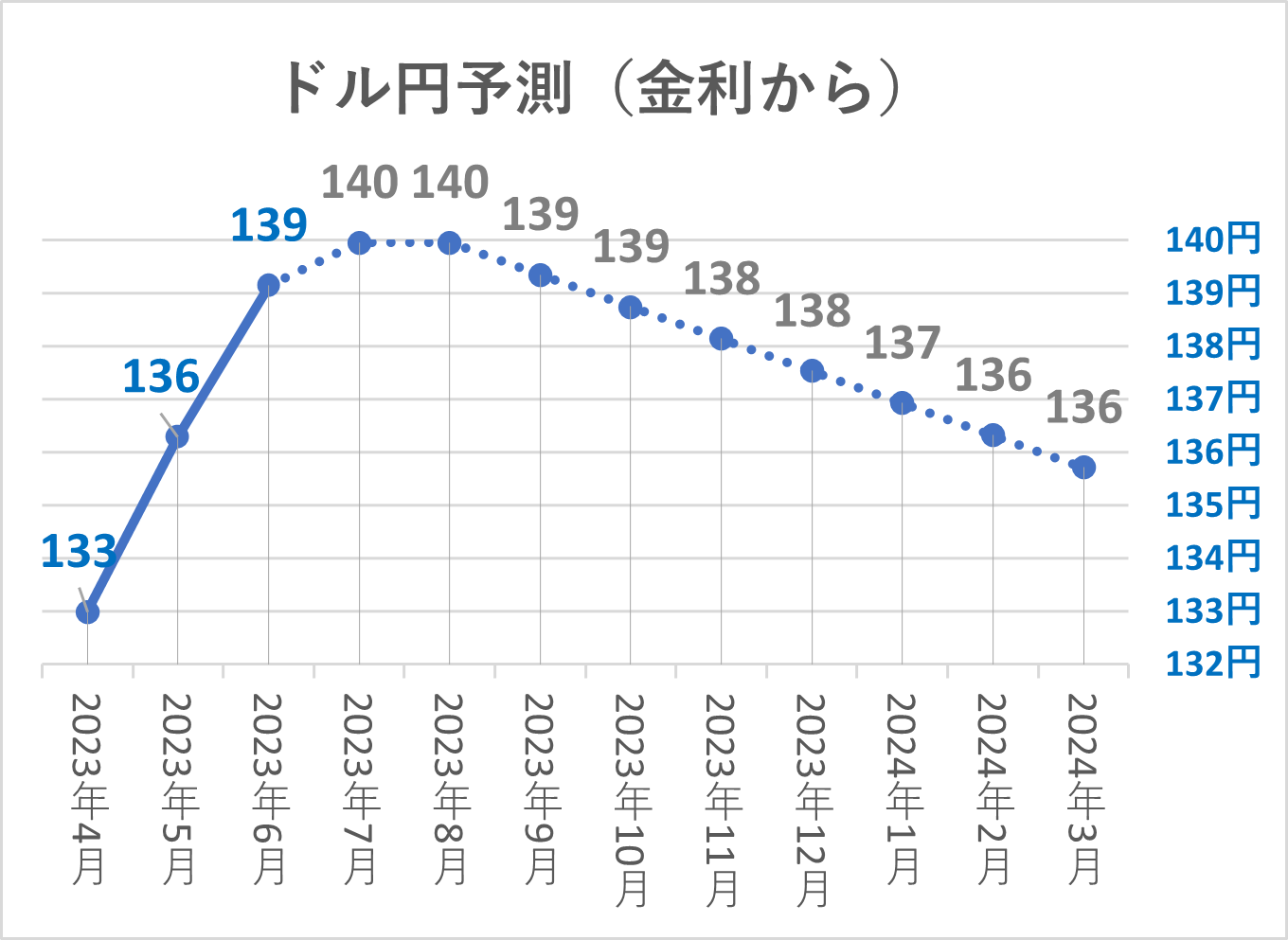

A:金利から予測した、ドル円の推移は、下図だ。

ドル円は、米国の2年債金利と、連動し、

23年度の後半は、円高方向に推移と、予測した。

その後、年度後半(第4四半期)は、円高傾向となる。

◆米2年債→ドル円予測の単回帰の概要

-- 消費者 経済 総研 --

Q:ドル円の予測は、

金利だけから、予測すれば、いいな?

↓

A:そうとも言えない。

最近は、下図のように、連動性が薄れてきた。 ↓ ↓ ↓

-- 消費者 経済 総研 --

Q: 相関係数0.98の時期なら、金利で、

ドル円を、予測すれば、よかったと思う。

しかし最近は、相関が低下したので、

別の視点からも、見た方が、良いのか?

↓

A:そうだ。

ドル円は、様々な要因で動く。

その中で、「貿易」の視点も見ていく。

次項からは、貿易から、ドル円を予測してみる。

- ■ドル円予測 貿易から

- 前項までは、金利の推移から、ドル円を予測した。

続いて、「貿易」から、ドル円を予測してみる。

-- 消費者 経済 総研 --

Q:貿易は、ドル円に、どう影響するのか?

まずは、思いっきり単純化した話を、聞きたい

↓

A:貿易黒字では、円高になり、

貿易赤字では、円安になる。

次の単純化した、例え話で、解説する。

-- 消費者 経済 総研 --

◆輸出=輸入で、「 貿易赤字がゼロ 」の場合

▼先に、輸出

日本から米国へ、100億円分の商品を、輸出する

↓

100億円の販売代金を、日本は手にする

↓

日本の輸出額は、100億円だ

↓

1ドル=100円だとすると、日本は、1億ドルを獲得

▼続いて、輸入

日本は、米国から100億円分(1億ドル)輸入する

↓

日本は、購入代金として、1億ドルを支払う

▼前半の輸出 + 後半の輸入

前半の輸出で、1億ドルを、入手し、

後半の輸入で、1億ドルを、支払う。

↓

ドルと円は、行って来いである

-- 消費者 経済 総研 --

◆輸入 110億円 > 輸出 100億円 で、

10億円の、貿易赤字の場合

▼先に、輸出

日本から米国へ、100億円分の商品を、輸出する

↓

100億円の販売代金を、日本は手にする

↓

日本の輸出額は、100億円だ

↓

1ドル=100円だとすると、日本は、1億ドルを獲得

▼続いて、輸入

日本は、米国から110億円分(1.1億ドル)輸入する

↓

日本は、購入代金として、1.1億ドルを、支払う

↓

前半の輸出で1億ドルを、入手したが、

輸入で、1.1億ドル払うには、0.1億ドル足りない。

↓

日本は、手持ちの10億円を、

0.1億ドルに、変える必要がある

↓

つまり日本は、

10億円の円を売り、0.1億ドルを買う

この貿易赤字のケースでは、「円売り」 が、発生した

↓

「 円売り」 によって、円安になる。

↓

貿易赤字 → 円売り → 円安 へ

貿易赤字なら、円安へ

貿易黒字なら、円高へ

-- 消費者 経済 総研 --

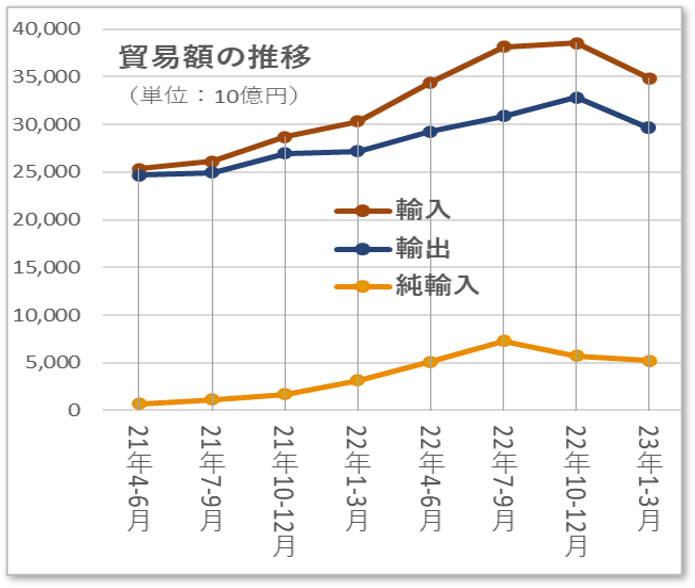

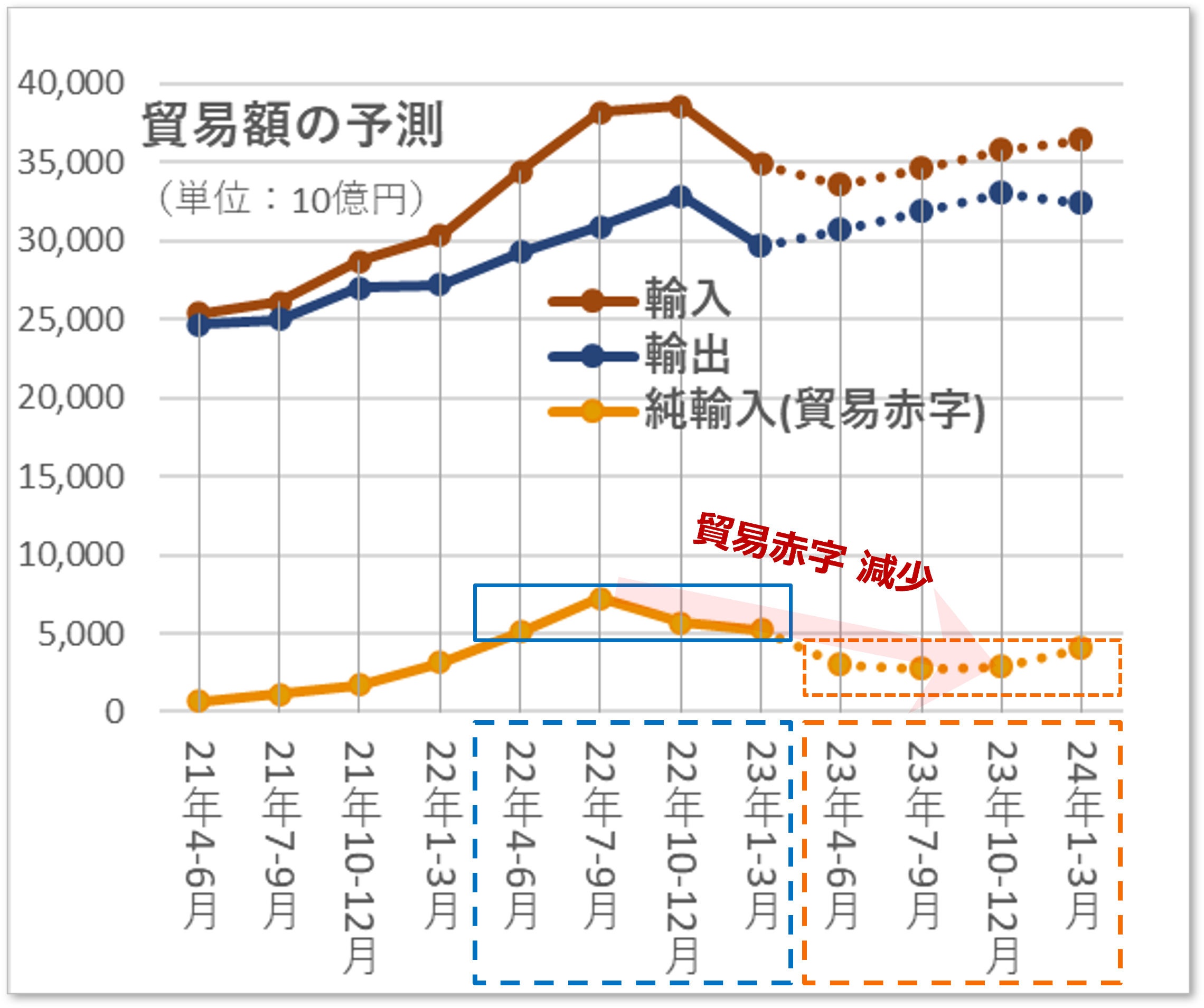

◆貿易 (輸出、輸入、純輸入) の推移は?

Q:最近は、貿易赤字が増えたと、聞いた。

貿易は、どのように、推移したのか?

↓

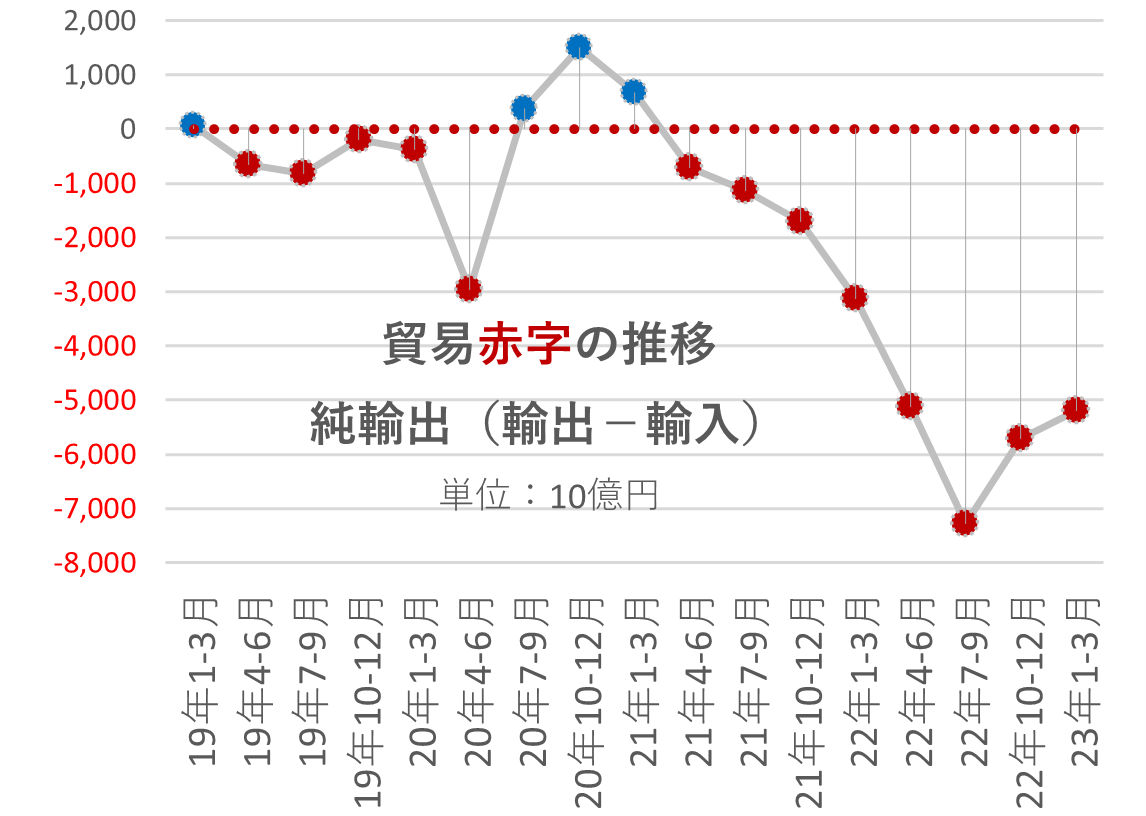

最近は、原油高などで、輸入物価が高くなり、

貿易赤字の額は、下図の通り、増加した。

※ 上図は、下記出典から、消費者 経済 総研が、作成

※ 本ページの貿易の額は、以下同じ。

※ 出典:四半期別GDP速報 - 内閣府

上図のグラフの値は、「 純輸出 」 の額だ。

また、「 純輸出 」 = 「 輸出 - 輸入 」 だ。

逆に輸入-輸出を 「 純輸入 」 としたのが下図だ

-- 消費者 経済 総研 --

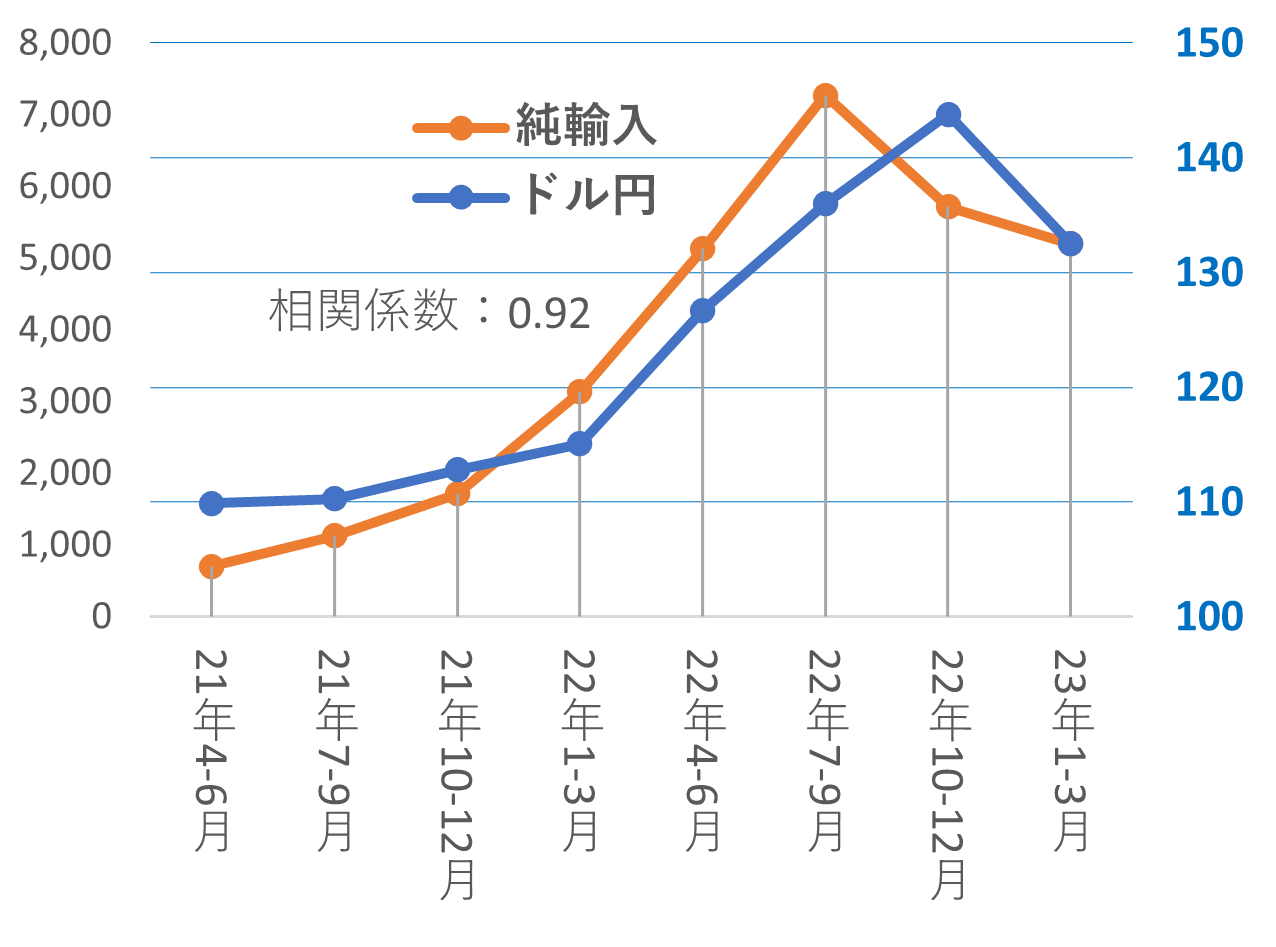

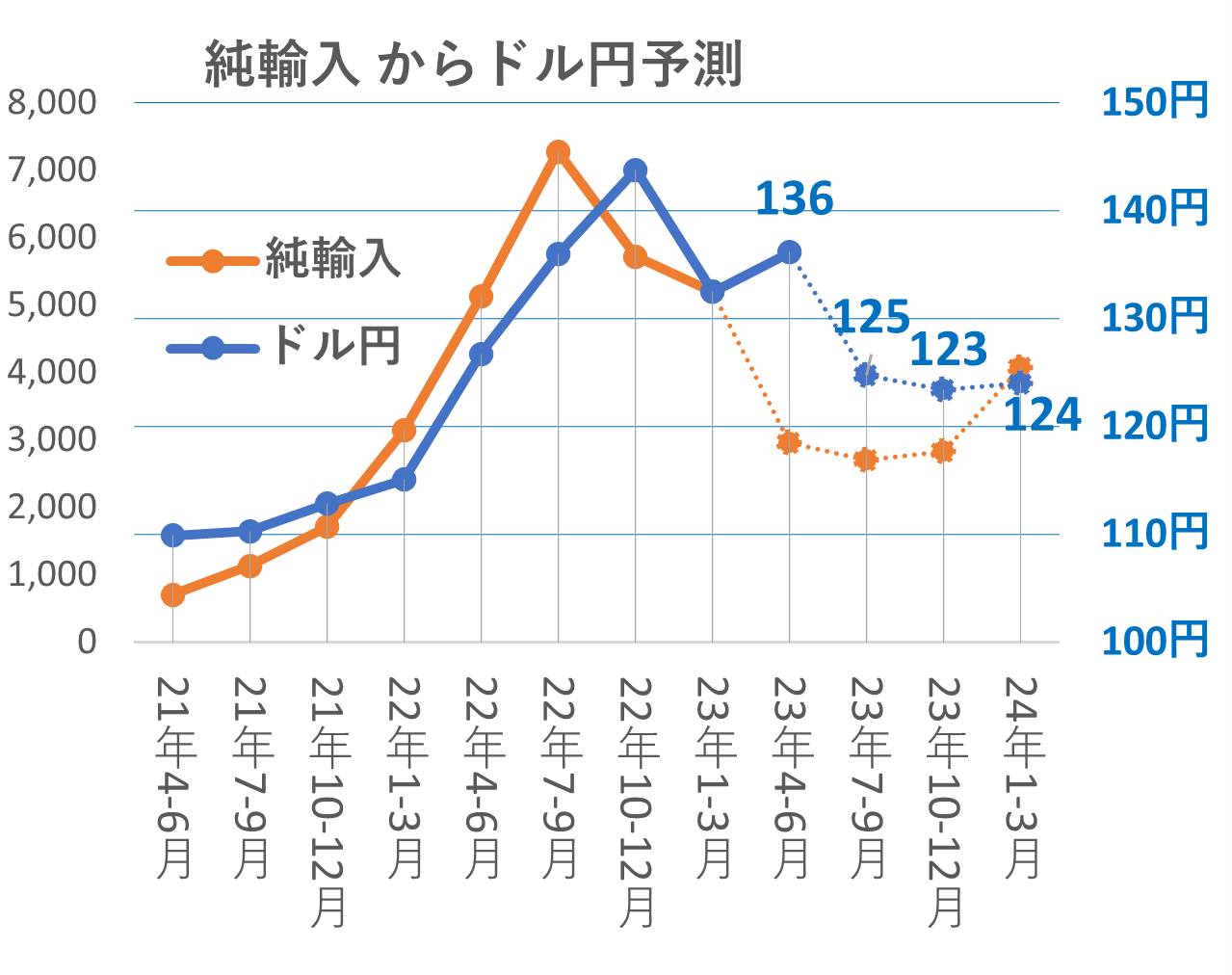

Q:貿易赤字 (純輸入) と、ドル円は、

どの程度、連動するのか?

↓

A:下図のように連動し、

相関係数は、0.92と、かなり高い。

-- 消費者 経済 総研 --

Q:四半期 (3か月ごと) なのは、なぜか?

↓

A:貿易は、「 GDPの 輸出と輸入 」 の値を用いた。

GDP統計が、四半期(3か月毎)だからだ。

ドル円の各四半期の値は、

「月初3か月分の 平均の値 」を、採用している。

※「 月初 3か月分の 平均の値 」 とは、

例:2023年4‐6月期のドル円の場合は、

4月の月初の ドル円は: 132.99円

5月の月初の ドル円は: 136.29円

6月の月初の ドル円は: 139.14円

23年度4‐6月期のドル円は、

上記3つの単純平均値 136.14円である。

-- 消費者 経済 総研 --

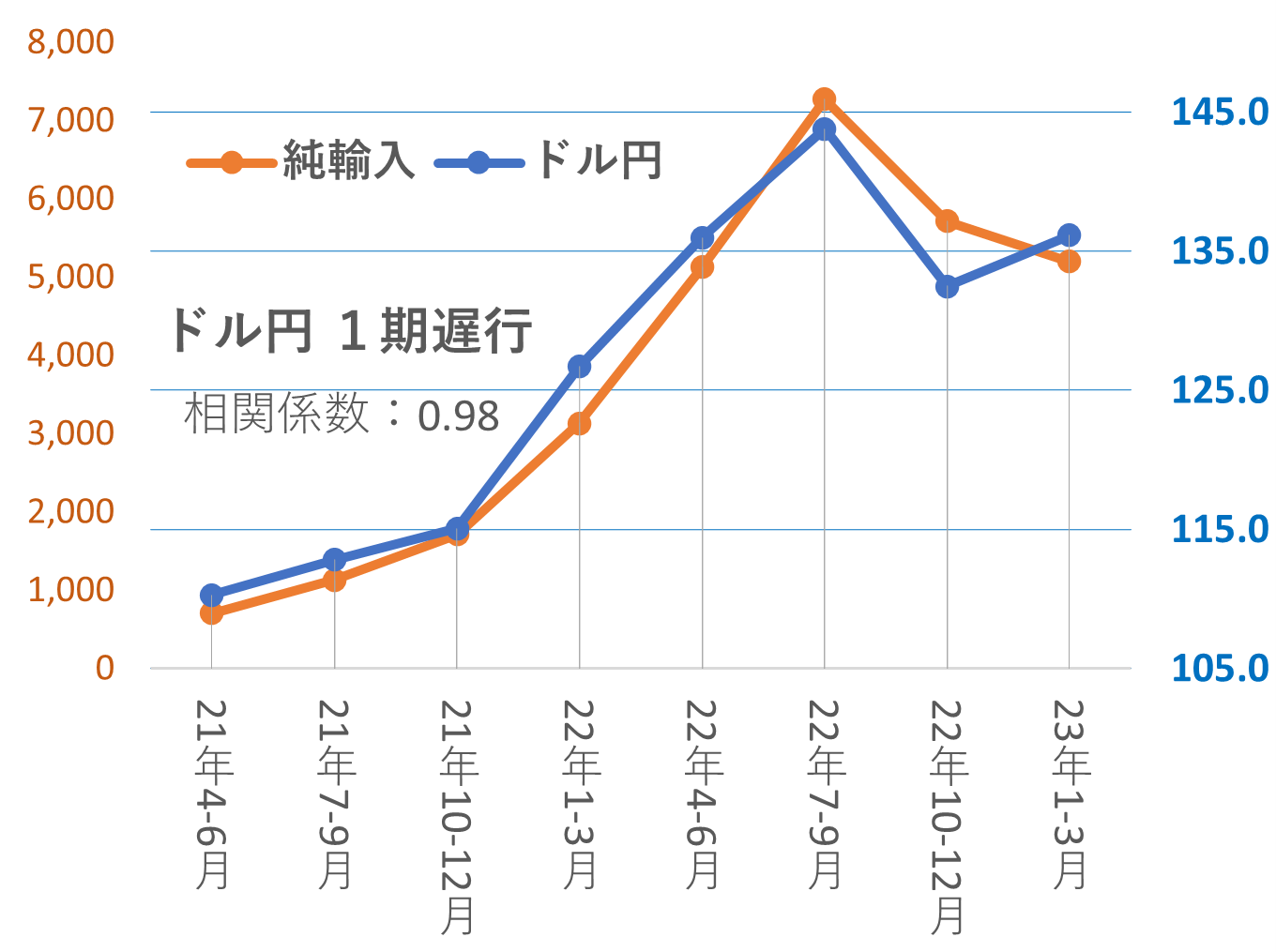

Q:上図の純輸入のピークは、22年7~9月で

ドル円のピークは、22年10~12月だな

1期分のタイム・ラグが、あるが、

補正すると、どうなるか?

↓

A:ドル円を、1期分ずらしたのが、下図だ。

相関係数は、0.98と、極めて高くなった。

-- 消費者 経済 総研 --

Q:「貿易から、ドル円を予測 」 とのことだが、

では、「貿易」の今後の予測は、どうか?

↓

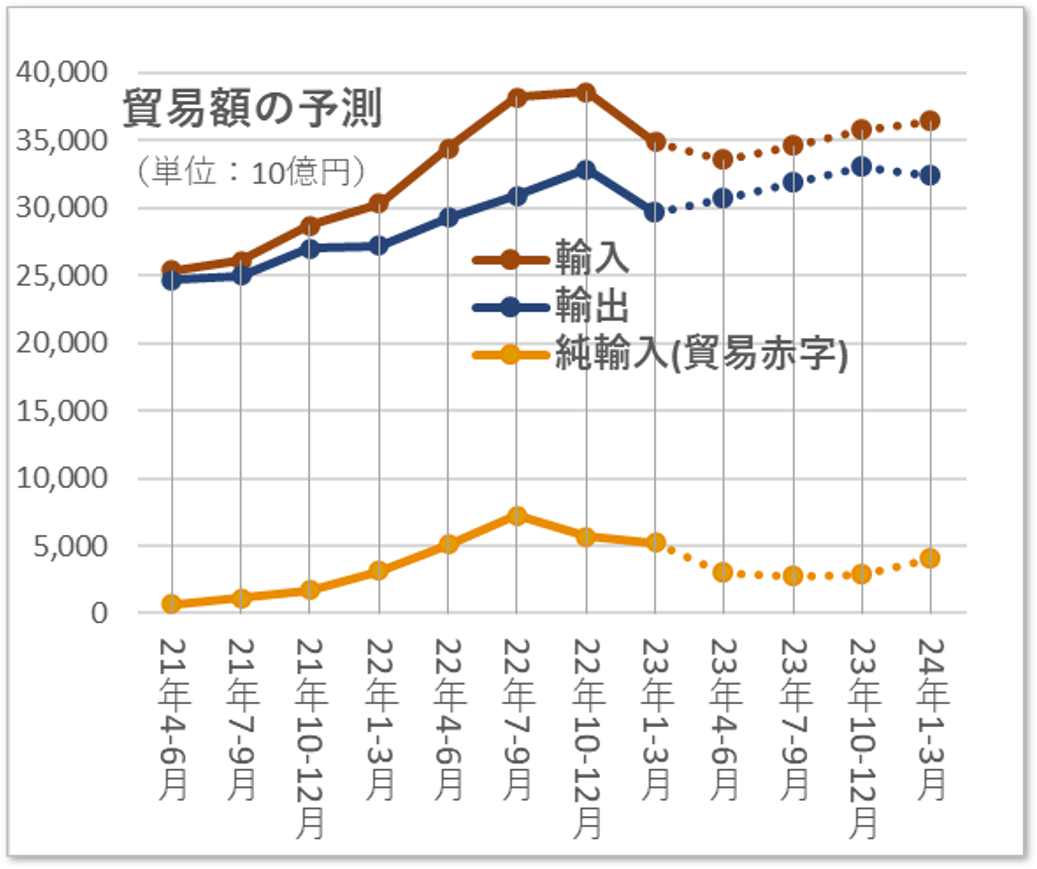

A:下図のように、推移すると、予測した。

23年度 (4-6月期 ~ 翌年1-3月期)は、

22年度よりも、貿易赤字は減少する。

Q:23年度は、純輸入 (貿易赤字) が、

減少するのは、なぜか?

↓

A:輸出は増え、輸入は減少すると、予測した。

輸出は、インバウンドの増加が、効いてくる。

輸入は、原油高の落ち着きで、減少予想だ。

輸出・輸入の予測の詳細は、

「 別ページ 」に、解説してある。

Q:「 別ページ 」とは、どこか?

↓

A:その他も含めて、関連ページは、

リンク集を、本ページ下段に、掲載した。

ひと通り、本ページを、読み終わったら、

そのリンク集で、移動して、ご覧頂きたい。

-- 消費者 経済 総研 --

Q:貿易の今後の予測から、

今後のドル円を、予測すると、どうなるか?

↓

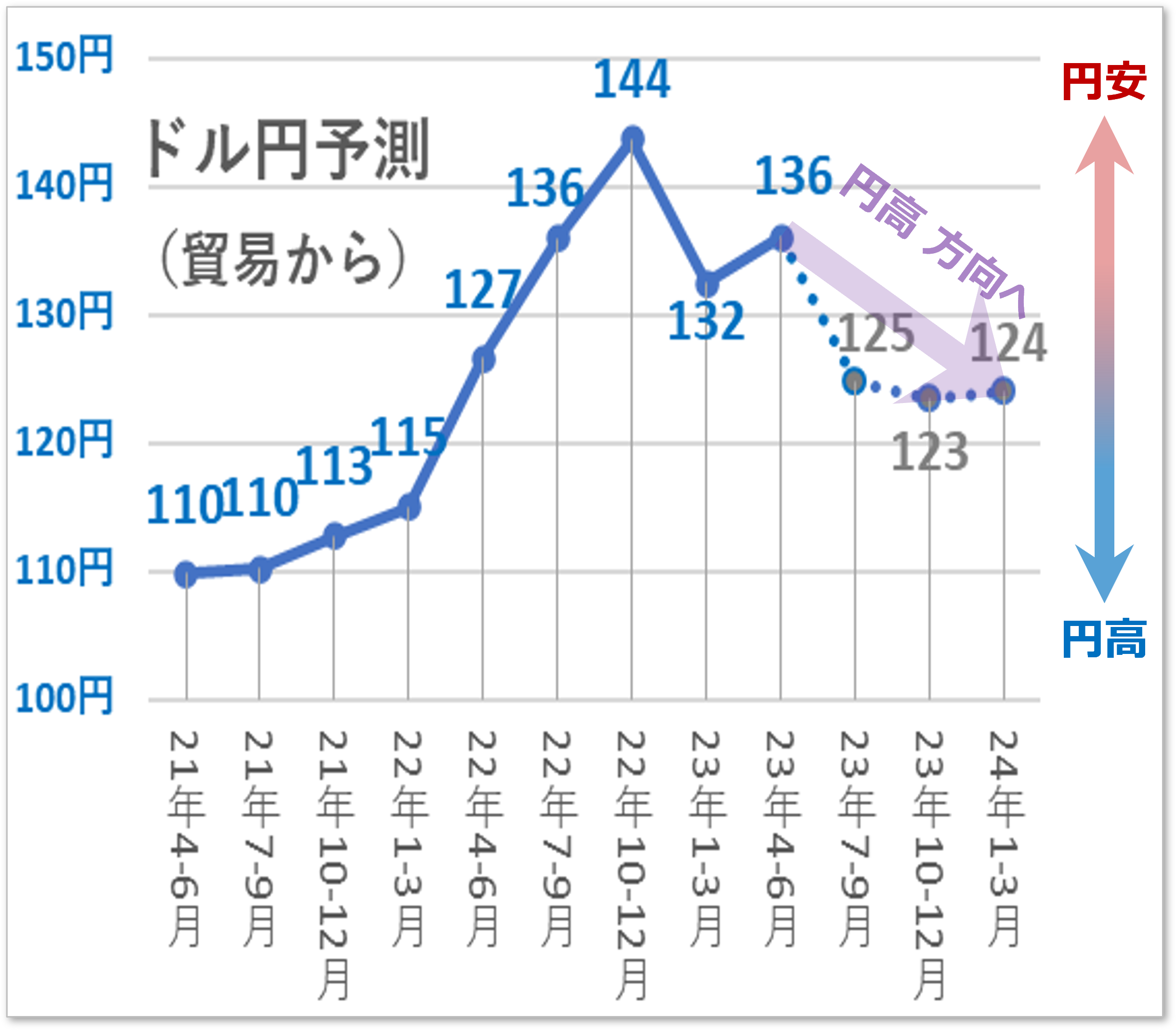

A:下図の通りの予測となった。

円高方向に、触れる予測となった。

上図に、純輸入を、挿入したのが下図だ。

点線部分は予測の値で、実線は実績の値だ。

-- 消費者 経済 総研 --

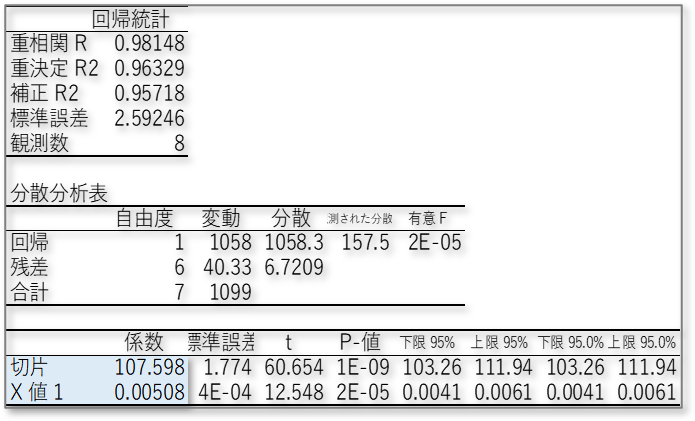

Q:予測の計算式の内容は?

↓

A:下記の通りだ。

単回帰分析のモデル式を立てて、X値1を求め、

予測純輸入の変化量に、X値1を乗じ算出した。

予測純輸入は、

消費者 経済 総研の2023GDP予測の値を用いた。

◆単回帰の概要

- ■ドル円予測 貿易・金利比較

- -- 消費者 経済 総研 --

Q:前項まで、「金利」と「貿易」から、

ドル円の予測だったな。

どちらを、優先すべきか?

↓

A:「貿易」よりも、「金利」から、

ドル円を見る方が、良いだろう。

貿易赤字が、拡大したから、円安ではなく、

円安だから、貿易赤字拡大とも、見れるからだ。

次の単純化した例え話で、考えてみる。

-- 消費者 経済 総研 --

◆貿易赤字が、ゼロの場合

▼ ① 1ドル 100円 の場合

輸出:1億ドルの輸出で、100億円分を、受取る

輸入:1億ドルの輸入で、100億円分を、支払う

↓

受取りも、支払いも、100億円で行って来い。

▼ ② 1ドル 200円 の場合(円安へ)

輸出:1億ドルの輸出で、200億円分を、受取る

輸入:1億ドルの輸入で、200億円分を、支払う

↓

受取りも、支払いも、200億円で行って来い。

-- 消費者 経済 総研 --

◆貿易赤字の場合

▼ ③ 1ドル 100円 の場合

1億ドルの輸出で、100億円分を、受取る

2億ドルの輸入で、200億円分を、支払う

↓

100億円の貿易赤字

▼ ④ 1ドル 200円 の場合(円安へ)

1億ドルの輸出で、200億円分を、受取る

2億ドルの輸入で、400億円分を、支払う

↓

200億円の貿易赤字

-- 消費者 経済 総研 --

◆円安で、貿易赤字が、増えた?

③よりも④の方が、赤字額が増えた。

( ③ 100億円の赤字 → ④ 200億円の赤字 )

同じ数量の輸出・輸入でも、

円安になったことで、貿易赤字は、増える。

つまり、この話では、円安は、貿易赤字の原因だ。

貿易赤字を、説明するのが、円安なのだ。

A貿易赤字を、説明するのが、ドル円の円安

Bドル円の円安を、説明するのが、貿易赤字

卵と鶏、どちらが先か?の話でもある。

「原因」と「結果」は、どちらか?になる。

-- 消費者 経済 総研 --

◆円安と貿易赤字 どちらが原因?

▼円安→貿易赤字

ここでは、「 原因:円安 → 結果:貿易赤字 」 だ。

▼貿易赤字→円安

既述の本ページの中段では、

貿易赤字の予測から、ドル円を、予測した。

そこでは、「 原因:貿易赤字 → 結果:円安 」だった。

-- 消費者 経済 総研 --

◆卵と鶏、どちらが先か?

様々な視点で検証すると、

やはり、ドル円の水準を決めるのは、

第一に、 「 金利 」 で、見る方が、良いだろう。

-- 消費者 経済 総研 --

◆予測の整理

▼金利からの単回帰予測

▼(参考)貿易からの単回帰予測

-- 消費者 経済 総研 --

◆円高よりも、円安が良いのは、なぜ?

円安・円高の メリット・デメリットは?

円安・円高 どっちがいい?

上記のテーマは、

本ページの文字数が、多くなったので、

別ページでの解説に譲った。

次項のリンク集から、ご覧頂きたい。

- ■ここで、別テーマ or 再読 へ

- -- 消費者 経済 総研 --

◆ ① ここまでの内容を、再読

◆ ② 円高よりも、円安が良いのは、なぜ?

◆ ③ なぜ、インフレ率は、2%が、良いのか?

◆ ④ なぜ、日銀は、利上げを、しないのか?

◆ ⑤ 輸出と輸入の予測は、どのように?

ここまで読了いただき、感謝申し上げる。

もう一度、本ページの再読を、お勧めする。

再読で、理解が、一層深まるからだ。

それよりも、上記 ② ③ ④⑤ を、知りたい方は、

下記リンク集から、別ページを、お読み頂きたい。

-- 消費者 経済 総研 --

◆② 円高よりも、円安が良いのは、なぜ?

円安・円高のメリット・デメリットは?

円安・円高どっちがいい?

最近の円安は、「悪い円安」と言われる

↓

なぜ日銀は「円高より、円安が良い」と言うのか?

↓

日本の経済の全体には、円安の方が良いからだ

↓

「円安は悪い」との意見が、最近増えた

↓

しかし、日銀は今でも「円安が良い」とする

[1] 日銀総裁が、円安が良いと、言う理由 とは?

[2] 財務大臣が、悪い円安と、言う理由 とは?

[3] 悪い円安 は 嘘。実は悪いのは〇〇だった

※これら3点は、下記↓ページで、解説中

-- 消費者 経済 総研 --

◆③ なぜ、インフレ率は、2%が、良いのか?

適正な物価上昇率は、どのくらいか?

↓

それは「2%」である。 日銀も2%を目標とする。

なぜ、2%なのかは、下記↓ページで徹底解説中。

- -- 消費者 経済 総研 --

◆④ なぜ、日銀は、利上げを、しないのか?

米国を始め諸外国では、利上げが続いている

↓

日銀は利上げを、やらないし、予定もない

↓

利上げを、しない理由は、〇〇だからだ

↓

「〇〇」が理由であることを、解説している

↓

次の項のリンク先から、ご覧頂きたい

-- 消費者 経済 総研 --

◆⑤ 輸出と輸入の予測は、どのように?

次の項のリンク先から、ご覧頂きたい

- -- 消費者 経済 総研 --

- ■リンク集

- ◆なぜ、日銀は、利上げを、しないのか?

[日銀が利上げしない理由] いつ利上げ?

◆ 円高よりも、円安が良いのは、なぜ?

悪い円安論は嘘? 悪い円安,良い円安とは?

◆輸出と輸入の予測は、どのように?

【日本のGDP予測・見通し】2023年度予測

◆なぜ、インフレ率は、2%が、良いのか?

※下記で、位置ズレが、起きたら、

そのページ内で、「良いインフレ」 で検索

適度な「良いインフレ」 2%とは?

PCでは、位置ズレ しませんが、

スマホでは、ズレ発生することがあります。

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆26年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。