【簡単に】MMT理論|批判・問題点のインフレは間違い?|消費者 経済 総研

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■新聞に掲載

「 日本は 借金大国 とは言えない 」

筆者(松田)が、取材を受け、新聞に掲載された。 ※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

※元画像出典:2021年(令和3年)5月19日(水曜日)東京新聞

- ■目次|MMT 理論

- ◆その1|25 年 11月 15日(土)

- ・MMT理論 とは? その1

・給料 増えない理由は 借金だった?

・借金は 通貨創造・通貨供給の 役割?

この 「 その1 」 は、

目次一覧 の後に、掲載中

- ◆その2|25 年 11月 16日(日)

- ・MMT理論 とは? その2

・純MMT と MMT的理論 違いは?

・高市内閣は MMT派 石破内閣は 非MMT派?

▼青文字・下線部を、クリックし、その場所に移動▼

その2 |25年11月16日 MMT 純と的 違いは?

- ◆その3|25 年 11月 22日(土)

- ・通貨発行・お金の作り方 MMT理論 その3

・国の借金→お金の量→給料は 全部比例する?

・通貨発行は、ゴールドから借金へ その理由は?

▼青文字・下線部を、クリックし、その場所に移動▼

その3 |25年11月22日通貨発行・お金の作り方

- ■ その1 MMT 理論

25年 11月 15日 (土)

-- 消費者 経済 総研 --

◆ 最近注目の MMT理論 とは?

今回号は、新・経済理論の 「 MMT 理論 」 について。

簡単で、わかりやすい解説をする。

-- 消費者 経済 総研 --

◆連載|日本 国の借金 問題ない?

「 日本の国の借金は 問題ない」 を、連載してきた。

その連載は、全3編で、構成した。

本ページは、「 Vol.3 」だ。

Vol. 1 と 2 は、下記を、ご覧頂きたい。

▼Vol.1

負債だけでなく、資産も反映した純負債ならOK

【 バランスシート 編 】日本 借金大国は 嘘?

▼Vol.2

国の借金は、子会社の日銀が、担うのでOK

【 日銀・政府 編 】なぜ 借金大国 ではない?

▼Vol.3:本ページ

MMTという経済理論が、最近注目されている。

今回は、続編・その3として、下記を、解説する。

日本は、お札を自ら、印刷できるので、問題ない

近年、話題・注目の経済理論のMMT とは?

-- 消費者 経済 総研 --

◆借金ダメと、言われる理由は?

「 次世代への、借金の先送りは、ダメ 」

「 日本は、借金大国なので、増税が必要だ 」

「 日本の財政赤字を、減らすべきだ 」

上記のフレーズが、しばしば聞かれる。

しかし、赤字も、借金も、問題視する必要はない。

なぜ、「借金ダメ」などのフレーズを言うのか?

その理由は、下記3つの、いずれかだ。

[1] そう言った方が、自分が、得をする

[2] そう言わざるを得ない立場にある

[3] 単純に勉強不足・情報不足

[3]は、知識の習得で解消する。

[1]と[2]は、ポジション・トーク だ。

消費者 経済 総研 は、財務を預る役所でもなく、

特定政党の支援を、する立場でもない。

つまり、当方のポジションは、ニュートラルだ。

「わかりやすく解説する」との立場に、いるだけだ。

※なお「ポジショントークだから、直ちにNG」

というわけではない。

赤字・借金ダメ、と言う人は、「だいぶ減った」。

知識の習得(情報の共有・伸展)が、進んだのだろう。

筆者(松田)は、1991年に、慶応大・経済学部に、

入学して以来、経済を研究している。

だが、本ページは、経済学の知識なしでも、

わかるような、簡単な解説としている。

-- 消費者 経済 総研 --

◆MMT とは?

MMTは、「 Modern Monetary Theory 」の略。

「 現代 貨幣 理論 」 と、訳される。

その要点は、下記だ。

・通貨の発行権を、持つ日本は、お金を作れる。

・財政の赤字も、国の借金も、問題ない。

-- 消費者 経済 総研 --

◆MMTの 簡単 解説編

MMT理論の定義は、統一・確立は、されていない。

よって、前項以外にも、様々な定義がある。

そこで、本ページでは、MMTの定義として、

幅広・広義の、下記用語を、使う。

「 MMT 側 の 考え 」

上の広義の用語を、下記の2つの視点で、解説する。

[1] 純 MMT 理論

[2] MMT 的な 理論

[1] 純 MMT は、

純粋なMMT の理論のことだ

[2] MMT 的 は、

純粋な MMT 理論 に、「 準じる MMT 」 である。

▼ 準 は 的 へ変更

[2]を、 「 準MMT 」 と、当初は、表記した。

準 MMT 理論 は、 MMT的理論に、表記を変えた。

( 準も純も、発音が、ジュンで、混同するから )

▼用語の まとめ

純MMT理論 又は MMT的な理論を、

総称するのが、「 MMT側 の 考え 」 だ。

▼自国の通貨

MMT側での考えは、自国の通貨が、ポイントだ

日本は、自国の通貨である、日本円を、使っている。

自国の通貨の「 円 」 を、自ら発行、できる。

よって、お金には、困らないのだ。

お金が、足りなくて、 困ったら、どうするか?

↓

日本は、自ら、お札を、刷ればよい。

お札を刷って、お札を増やせば、いいだけだ。

日本は、自国通貨の「 円 」の発行権を持つ

よって、お札を刷って、お金を増やせる

▼財務相 の 説明は?

前項の考えを、

麻生 太郎 氏は、財務大臣・在任中に、下記と言った。

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

この発言を、補足すると、下記だ。

「 国の借金は、多いが、

日本は自ら、お札を、印刷できる。

印刷量を、増やして、お金を、増やせばいい。

その増えたお金で、国の借金を、返せばいい。 」

麻生氏は、

12年12月~21年10月に、財務相を務めた。

在任期間は、約8年10か月間だ。

それは、戦後で、歴代1位の長期間だ。

「 国の借金? お金刷って・・・ 」 の コメントは、

とても、シンプルで、わかりやすい説明だ。

-- 消費者 経済 総研 --

◆借金の 返し方は?

借金の返し方を、たとえ話で、解説していく。

あなたが、住宅を、買うとする。

その購入資金は、住宅ローンだとする。

つまり、銀行から、借金をする。

▼返せなく なったら?

毎月の給料から、ローンの返済をする。

★もし、返せなくなったら、どうするか?

↓

その住宅を売って、その代金で、返済する等する。

お札を、勝手に印刷して、返済する事は出来ない。

★国、つまり、日本政府が、返せない場合は?

↓

日本は、自国の通貨の日本円を、発行できる。

つまり、お札を刷って、返せばいい。

こういう趣旨だ。

-- 消費者 経済 総研 --

◆お札 刷れる のか?

既述の通り、日本は、自らお札を、刷れる。

印刷所は、日本の国内にある。

独立行政法人「 国立 印刷局 」が、印刷をする。

全国6か所の工場で、印刷しているのだ。

その印刷局に、印刷を指示するのは、日銀だ。

▼欧米では?

アメリカは、ご存知の通り、「米ドル」を使っている。

では、ヨーロッパでは、どうか?

ギリシャやドイツ、フランス、イタリア、スペイン等

の国は、「 ユーロ 」 という通貨を、使っている。

26もの国・地域が、ユーロという、共通通貨を使う。

ユーロを、発行するのは、欧州中央銀行(ECB)だ。

ECBは、ドイツに、本部がある。

▼ギリシャは 破綻?

ギリシャは、2010年に、国家破綻の状態になった。

ギリシャは、

ユーロを使うが、ユーロを、勝手に印刷できない。

つまり、ギリシャは、自国の通貨は、無いのだ。

ユーロは、26の国・地域での、共通通貨だ。

ギリシャ政府は、大量の借金があった。

それが、返せなくなった。

ギリシャは、自国通貨がない。

よって、お札を刷って、返すことは、できない。

そこで、ギリシャは、破綻状態に、なったのだ。

だが、既述の通り、日本には、自国通貨がある。

よって、下記の①と②には、大きな違いがある。

① 自国通貨が、無い ギリシャ

② 自国通貨が、有る 日 本

▼日本では、

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

▼ギリシャでは、

「 国の借金?

お金 刷って 返せない。 破綻だろ? 」

-- 消費者 経済 総研 --

◆MMT的理論

「 MMT側 の 考え 」 は、下記の、2パターンがある。

[1] 純 MMT 理論

[2] MMT 的な 理論

前項での解説は、[2] の 「 MMT的 理論 」 だ。

そのポイントは、下記だ

・日本は、自国の通貨の日本円を、発行できる

・つまり、1万円札などの、お札を自ら刷れる

・国の借金は、お金を刷って、返せばいい

よって、「 借金対策の視点 」 である。

-- 消費者 経済 総研 --

◆ 「純」 では?

一方で、 [2] の MMT的 理論 ではなく、

[1]の 純 MMT 理論は、下記だ。

借金対策の視点ではない。

そもそも最初から、お札を刷って、財源・予算にする

この[1]の 純MMT理論の解説は、後述する。

-- 消費者 経済 総研 --

◆なぜ 国は 借金する?

★ここで、あなたに、問いかけ

そもそも、国は、なぜ借金を、するのか?

あなたは、1分間、考えて頂きたい。

↓

国の借金が発生する流れは、下記だ。

国は、堤防やダムや、道路などを、作る

↓

そのためには、財源が必要だ

↓

国は、税金を、財源とする

↓

民間人から、消費税や所得税などを、徴収する

↓

税収で得た財源を、使って、堤防などを作る

税金だけで、足りない場合は?

景気が悪くなると、会社員の給料が、減る

↓

給料が、減ったので、 給料に課税の、所得税が、減る

これで、国の財源の、税金(所得税)が、減った

給料が減って、買い物が減る。 つまり消費が、減る

↓

消費が、減ったので、 税金 (消費税) も、減る

これで、国の財源の、税金(消費税)が、減った

消費税も、減ったし、 所得税も、減った

↓

国が獲得する、税金が、減った

↓

堤防などを作る、国の財源が、減ってしまった

↓

しょうがないので、国は借金をして、堤防をつくる

▼まとめると

景気悪化で、財源 ( 消費税や所得税 ) が、減った

その埋め合せで、国は、借金をして、財源とした

これで、国の借金が、増えてしまった。

借金が増えたので、問題なのか?

だが、既述の通り、下記だ。

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

-- 消費者 経済 総研 --

◆「純」 は 借金しない

最初から、借金をしないのが、[1]の 純MMTだ。

借金せずに、最初からお札を、刷ってしまうのだ。

それは、下記の流れだ。

国は、堤防やダムや道路などを作る

↓

そのために、財源が必要だ

↓

財源として、国は、必要な分だけ、お札を印刷する

↓

その印刷で誕生した、お札を使って、堤防等を作る

↓

なので、税金は、不要だ

↓

税金以外に、借金も、不要だ

↓

財源不足なら、お札の印刷を、増やすだけだからだ

↓

財源として、税金も借金も、不要。

↓

お札を、印刷するだけ

政府が自ら、お札を刷って、財源を作る

このお札を、「 政府発行紙幣 」 と言う。

政府発行紙幣が、財源なのが、純MMTだ。

▼中央銀行は?

日銀は 日本の 中央銀行だ。

ECBは 欧州の 中央銀行だ。

FRBは 米国の 中央銀行だ。

中銀(中央銀行)は、お札を作る。

だが、[1]の純MMTでは、お札を作るのは、下記だ。

中銀 ではなく 政府

純MMTでは、中銀が、お札を作らない。

政府が自ら、お札を作るのだ。

整理すると、お札を、作る主体は、下記だ。

[1] の 純 MMT では、 「政府」

[2] の MMT的な、現行方式では、 「中銀」

-- 消費者 経済 総研 --

◆純 の 実行国は?

★純MMTを、実行する国は、あるか?

つまり、政府が発行する紙幣を、

財源とする国は?

↓

今では、シンガポールや、香港が、そうしている。

★日本では、そんなこと、やった事は、ないか?

↓

日本でも、経験済みだ。

明治時代では、そうしていたのだ。

日本も、[1]純MMT を、経験済み

日本は、政府が自ら、お札を印刷した事がある

-- 消費者 経済 総研 --

◆まとめ

混乱しないように、2つを、しっかり識別する。

そのために、くどいが、再掲する。

MMT側の考えは、下記の2パターンに、分かれる。

[1] 純 MMT 理論

[2] MMT 的 な 理論

▼ [1] 純 MMT

[1]は、「 政府 発行 紙幣 」 が、財源。

中銀ではなく、政府が、自らお札を刷る

「 国の財源?

政府が お金刷って作ればいい。 簡単だろ? 」

では、[1]での、税金や、借金は?

「 国民の税金? 国の借金?

税金も借金も、不要だ。 ラクだろ? 」

▼ [2] MMT 的

[2]は、税金が財源。

財源が、不足したら、借金だ。

では、借金が、増えたら、大変か?

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

-- 消費者 経済 総研 --

◆MMT の 効果 は?

[2]のMMT的理論について、

前項までで、下記の内容を、解説した。

国の財政が、赤字でも、気にしない。

赤字の埋め合せのため、借金しても、気にしない。

借金が増えても、問題ない。

日本円のお札を刷って、借金返せばいいからだ。

気にしなくてよい、問題ない、という事だった。

★ここで、あなたに、問いかけ

では、借金増やして、何のために、なるか?

何のために、借金を、増やすのか?

あなたは、1分間、考えて頂きたい。

↓

借金を増やすと、お金の量が、増やせるからだ

★では、お金の量が、増やす必要は、あるのか?

あなたは、1分間、考えて頂きたい。

↓

次項以降で、順に解説していく。

-- 消費者 経済 総研 --

◆お金を 増やす必要 あるか?

★ここで、あなたに、問いかけ

世界の歴史、日本の歴史で、

お金の量は、増えたか?

それとも、お金の量は、減ったか?

あなたは、1分間、考えて頂きたい。

↓

世界も、日本も、お金の量は、増え続けている。

★では、お金の量は、なぜ増えたのか?

あなたは、1分間、考えて頂きたい。

↓

物価が上昇を、続けるからだ。

世界で、モノの値段は、上昇を続けた。

なおモノの値段だけでなく、給料の額も、上昇した。

★では、日本では、50年間で、

物価は、どのくらい、上がったか?

また、給料は、どのくらい、増えたか?

初任給の額と、ラーメンの値段では、どうか?

あなたは、1分間、考えて頂きたい。

↓

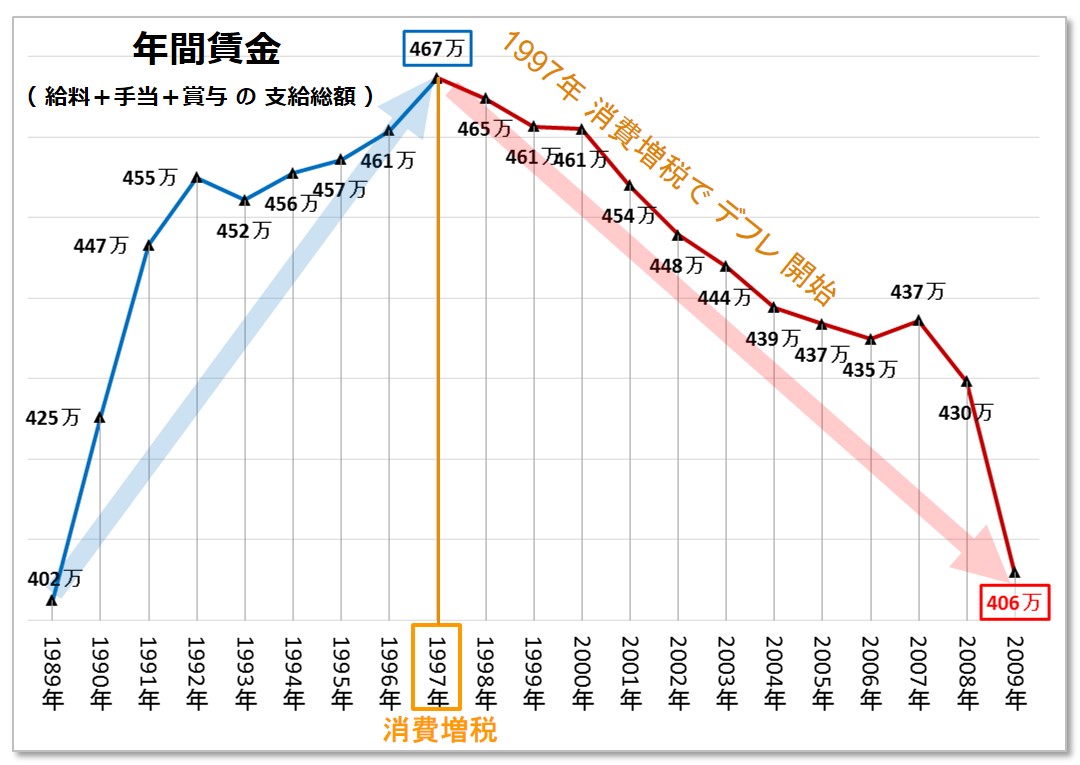

1965年→2021年の、56年間で、下記の上昇だ。

・初任給は 10倍に 上昇

・ラーメンは 9倍 上昇

賃金が伸び悩む、日本でさえも、

56年間で、給料は、10倍に、上昇したのだ。

※ここでの給料は、日本の大卒の初任給(月給)

その金額の推移は、下記だ。

・1965年 (昭和40年) は、 約2万3千円

↓

・2021年 (令和3年) は、 約23万円

なお、ラーメンの値段は、下記の推移だ。

・1965年 (昭和40年) は、 60円

↓

・2021年 (令和3年) は、 540円

※出典:明治~令和 値段史

▼お札が、増えないと、給料が払えない?

★給料が10倍に、増えた。

なのに、お札の量が、増えなかったら、

どうなるか?

あなたは、1分間、考えて頂きたい。

↓

お札が不足したら、適正な給料が、払えない。

経済の拡大に応じて、

お札の量も、増やす必要が、あるのだ。

給料が10倍に、増えるなら、

お札の量も、10倍に、増やす必要がある

お札の量を、増やさないと、

あなたの給料も、増やせない

あなたの給料を、増やすためには、

お札の量を、増やす必要がある

この話は、日本のみならず、外国でも同じだ。

-- 消費者 経済 総研 --

◆お金の 増やし方は?

前項で、下記を、解説した。

世界でも、日本でも、物価も給料も、増えた。

増える給料を、払うために、お札の量を増やした。

★では、お札の量を、増やすには、どうやるか?

お金の 増やし方 とは?

あなたは、1分間、考えて頂きたい。

↓

国の借金を、増やすのだ。

★では、借金を増やすと、

あなたの給料が、増える仕組みは?

あなたは、1分間、考えて頂きたい。

↓

ここから、順を追って、解説していく。

まずは、思いっきり単純化した、簡単説明だ。

国が、10兆円を、借金する

↓

その10兆円を、国から民間企業へ、渡す

↓

10兆円を受け取った企業は、社員の給料を増やす

↓

仮に、日本の社員数を、5千万人とすると

↓

1人の給料は、20万円増える(20万×5千万人=10兆)

要約すると、下記だ。

国が、10兆円を、借金して、

その10兆円を、給料UPに、使う

これで、日本の会社員の給料が、増えた。

お金を増やす方法は、借金を、増やす事なのだ。

繰り返すが、この方法は、日本だけではない。

世界中の国々で、やっている。

★借金増やすのは、けしからん!

と言う人がいる。

借金を、増やすのは、ダメか?

↓

借金を、増やさなかったら、 給料が、増えない。

国の借金を増やして、お金を増やすのだ。

借金は、

「 通貨発行の役割 」 を、担っている。

-- 消費者 経済 総研 --

◆諸外国と日本

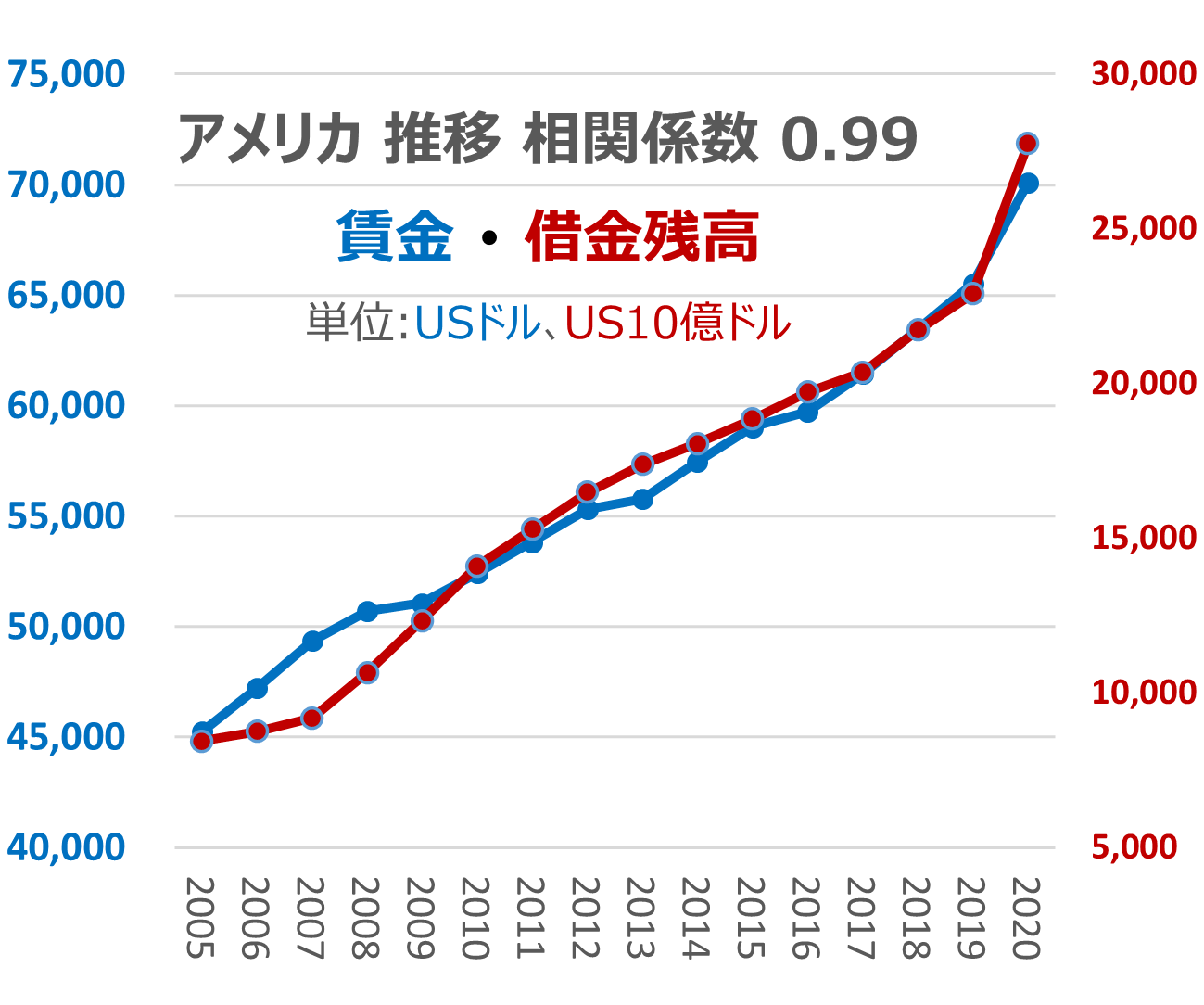

★借金UPと、給料UPの 関係は?

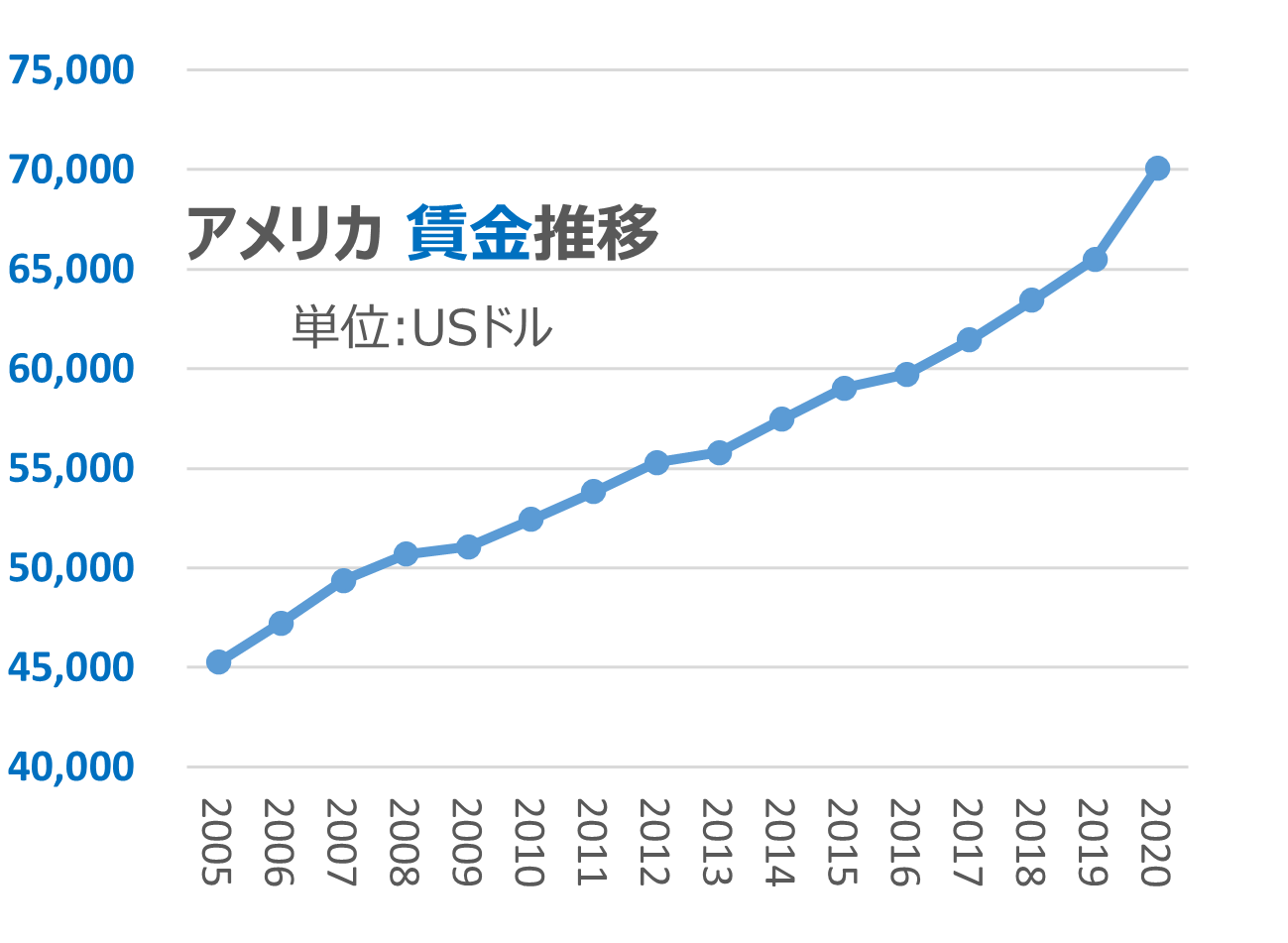

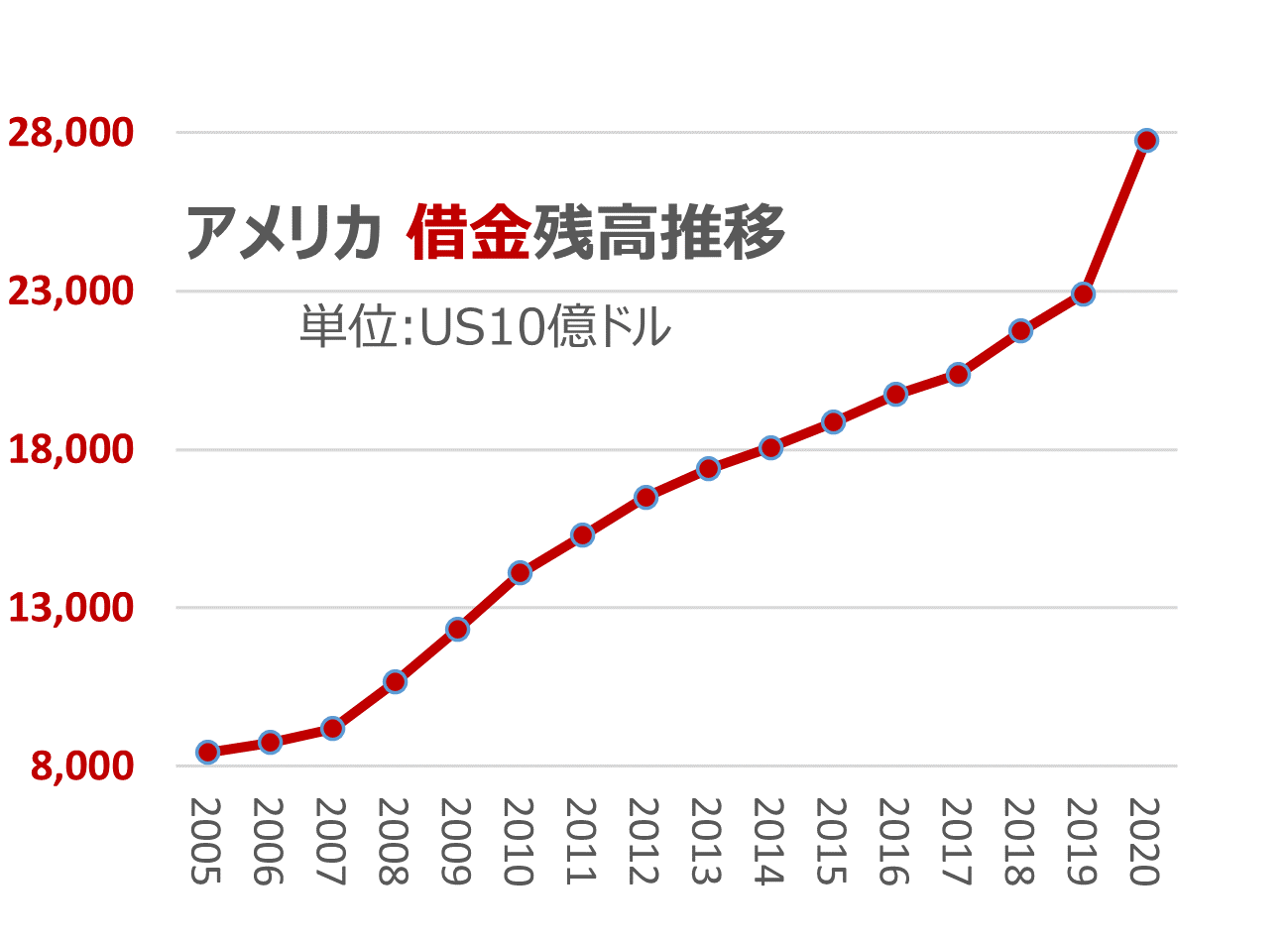

米国では、どうか?

↓

米国は、下図のように、賃金は上昇を、続ける。

▼賃金UPのために、借金は、増えたか?

上図で、2020年に、急増したのが、わかる。

コロナでの、様々な対策で、政府支出が増えたから。

これは、米国はじめ、日本や、諸外国も、同じだ。

▼借金と賃金は、

相関係数 0.99 で、ほぼ 完全相関

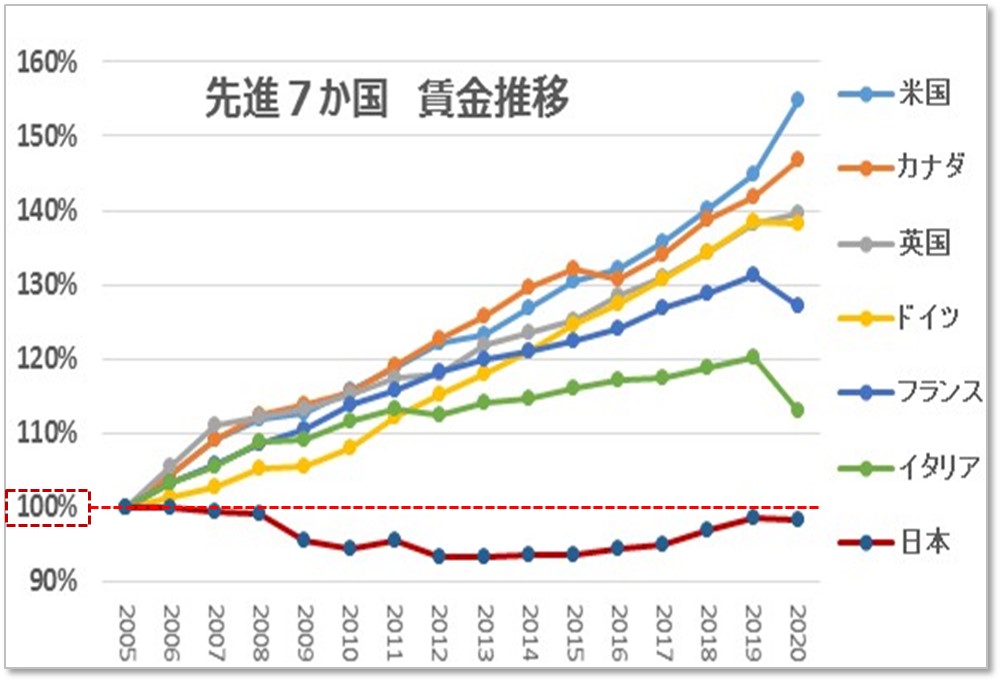

★日本の給料UPは、どうか?

↓

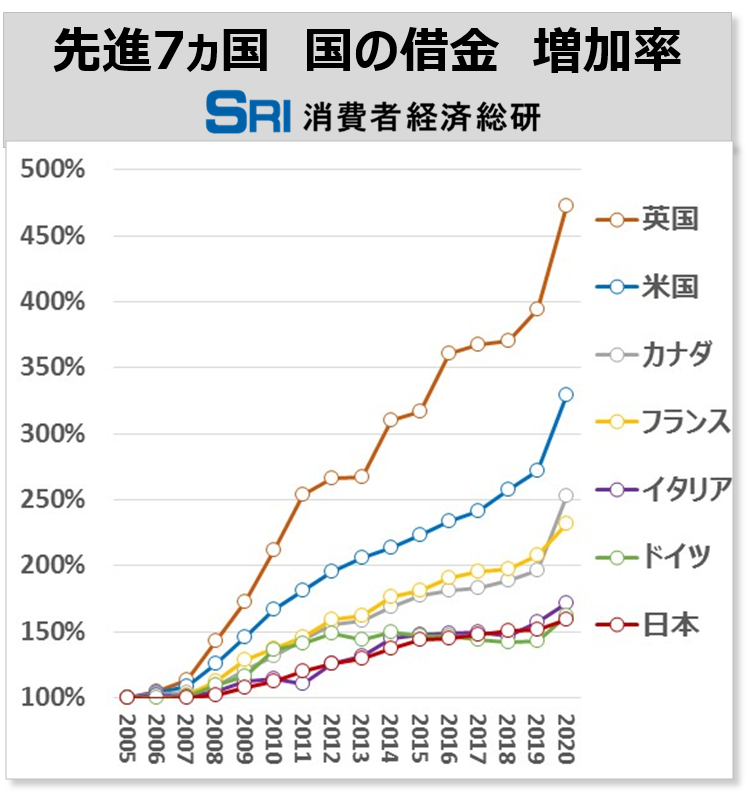

下図のとおり、先進7か国で、最低の伸び率だ。

★日本の「 借金 」 の、増え具合は?

↓

下図のとおり、

日本の借金は、先進7か国で、最低の伸び率だ。

※5つの図は、下記出典から「 消費者 経済 総研 」がグラフ作成

・賃金出典 : OECD | Average annual wages

・借金出典 : IMF | Balance Sheet-IMF Data

※借金のグラフの対象は、Liabilities

(IPSGS(年金等)ある場合は、それを除く)

日本人・あなたの給料の、

原資は、国の借金

借金の伸び率が、最低だから、

給料の伸び率も、最低

▼借金ではなく 税金 では?

★給料UPの財源が、借金では、なんか不安だ。

財源は、借金ではなく、

増税の方が、良いのでは?

↓

増税で、お金増やしたら、「 言って 来い 」だ。

プラス・マイナスは、ゼロだ。

国が、10兆円分の、所得税の増税をする

↓

その10兆円を、国から民間企業へ、渡す

↓

10兆円を受け取った企業は、社員の給料を増やす

↓

仮に、日本の社員数を、5千万人とすると

↓

1人の給料は、20万円増える(20万×5千万人=10兆)

だが、この流れの前に、「 増税 」 がある

国が、10兆円分の、所得税の増税をした

↓

会社員は、前よりも10兆円の税金を、多く払う

↓

会社員の手取りは、総計10兆円減った

つまり、要約すると、下記だ。

10兆の増税で、会社員の、手取りのお金が、減る

↓

10兆円を、給料UPとして、貰う

↓

先に、10兆円減って、 後で、10兆円増えた

↓

10兆円は、行って来いで、プラス・マイナスは、ゼロ。

増税が財源では、意味がない

増税で、お金増やしても、意味がない

財源は、国の借金だ

借金なら、お金の総量が、増える

国が、借金を、増やさないと、

あなたのお金は、増えない

借金は、

「 通貨発行の役割 」 を、担っている

▼近年の 事例は?

コロナ禍での、事例が、割と新しい。

国の借金の残高は、下記のように、増えた。

・2020年3月末 : 1,114兆円

↓

・2021年3月末 : 1,216兆円

コロナ禍で、国の借金は、約100兆円も、増えた。

その増えたお金を、国民に、渡した。

「 コロナ給付金 」 などの名目で、渡したのだ。

①特別定額給付金:全国民に10万円給付 (約13兆)

②雇用調整助成金の拡充:企業の賃金維持支援

上記の①では、国→国民へ、直接に、給付した。

②では、お金の流れは、下記だ。

国から→ 民間企業へ → 民間企業から→社員へ

この事例は、給料UPというより、

コロナ禍での、ショック対策としてだ。

給料UPとは、少し性格が違うが、

下記を、理解するのに、役立つ。

国の借金UPで、あなたのお金UP

コロナ禍で、困っているから、10万円を、給付した。

だがその財源として、10万円増税したら、意味ない。

1人・10万円 (総計13兆円) の原資・財源は、

増税ではなく、国の借金の増加、だったのだ。

▼100兆円 借金UP

コロナ対策で、既述の通り、下記をやった。

① 特別定額 給付金

② 雇用調整 助成金

①②以外にも、様々なコロナ対策をした。

それで、21年度に、国の借金は、約100兆円増えた。

★1年間で、約100兆円も、国の借金が、増えた!

国は、破綻する!

上記を言われたら、あなたは、何と答えるか?

↓

麻生太郎氏のお言葉を、借りると、下記だ。

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

これが、「 MMT的理論 」 による整理だ。

-- 消費者 経済 総研 --

◆今回は [2] MMT的

今回号は、[2] MMT的理論の方を、先に解説した。

[1] 純MMT理論の詳細は、続編で、解説する。

ここまでで、既に、お分かりであろう。

[2] MMT的な政策は、

日本を始め、各国は既にやっているのだ。

では、[2] MMT的での懸念点・問題点の、

「 借金増えて 破綻する! 」 については、どうか?

-- 消費者 経済 総研 --

◆米国での 見解は?

米国では、国の赤字・借金を、どう捉えているか?

借金けしからん! 借金で破綻する! なのか?

▼米国の 中央銀行 では?

★米国の中央銀行・FRBは、何と言ったか?

↓

FRBの元議長のグリーン・スパン氏は、下記と解説。

「 米国は、いつでも、お金を印刷できるので、

負債を、支払うことが、できる。

よって、返済不能になる確率は、ゼロだ 」

▼米国の 政府は?

大統領・首席経済顧問の、バーン・スタイン氏は、

「 米国は、自分で、お金を印刷できるので、

破産する事は無い。 」

▼米国の 経済学者は?

米国のニューヨーク市立大学の、ケルトン教授は、

経済学の学問として、下記のように整理済みだ。

「 財政赤字も、国の借金も、問題ない 」

▼米国の 経済学会 では?

ケルトン教授の、1人だけではない。

複数の学者への調査でも、同様の結果となった。

全米経済学会も、財政赤字OKと、整理している。

これも過去号で、既述の通りだが、下記の出典だ。

※出典:Geide-Stevenson and Para Prez 2021

-- 消費者 経済 総研 --

◆続編は?

今回は、[2] MMT的理論の方を、中心に解説した。

次回以降、純MMT等を含め、MMTを掘り下げる。

続編は、明日・11/16 (日)に、投稿予定。

予定であり、予告なく、変更・中止の場合あり。

-- 消費者 経済 総研 --

◆関連ページ・リンク集

▼その1 日本借金 問題なし

負債だけでなく、資産も反映した純負債ならOK

【 バランスシート 編 】日本 借金大国は 嘘?

▼その2 日本借金 問題なし

国の借金は、子会社の日銀が、担うのでOK

【 日銀・政府 編 】なぜ 借金大国 ではない?

- ■ MMT 理論 その2

25年 11月 16日 (日) - -- 消費者 経済 総研 --

◆前回号の まとめ

前回号・その1で、

[1] [2] が、逆に記載されていた箇所があった。

下記に、訂正後の内容を、再掲する。

MMT側の考えは、下記の2パターンに、分かれる。

[1] 純 MMT 理論

[2] MMT 的 な 理論

▼ [1] 純 MMT

[1]は、「 政府 発行 紙幣 」 が、財源。

中銀ではなく、政府が、自らお札を刷る

「 国の財源?

政府が お金刷って作ればいい。 簡単だろ? 」

では、[1]での、税金や、借金は?

「 国民の税金? 国の借金?

税金も借金も、不要だ。 ラクだろ? 」

▼ [2] MMT 的

[2]は、税金が、第1の財源。

税金での財源が、不足したら、借金すればよい。

では、借金が、増えたら、大変か?

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

▼「純」と、「的」 の違いは?

*両者の違う点は、

[1] 純MMT は、「 政府 発行 紙幣 」 が、財源

[2] MMT的 の方は、「 税金+借金 」 が、財源

*共通点は、下記だ。

・国の財政は、赤字でも、問題なし

・日本は、自国通貨の円を、発行できる

-- 消費者 経済 総研 --

◆そもそも 借金 とは?

▼借金の 大半は 国債?

借金と国債の 関係とは?

そもそも 「 国債 」 とは何か?

国が借金する場合は、「国債」 による場合が多い。

2021年度は、国の借金の84%が、国債である。

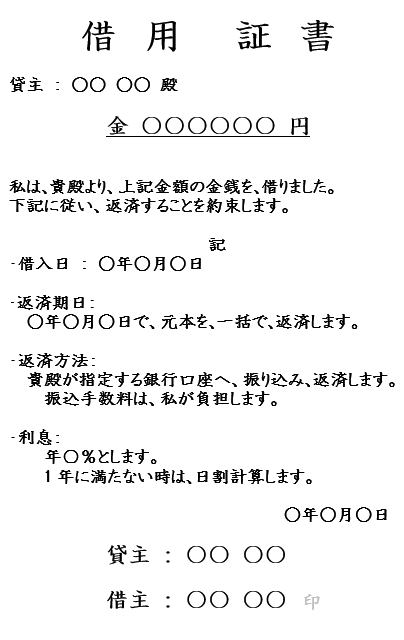

国債は、国が発行する、「 借用証書 」 だ。

言い換えると、国債は、国が借金した証拠の書類だ。

なお、国債は、「 国庫債券 」 の略だ。

▼借用証書

下図が、民間で使う、普通の借用証書のイメージ

▼国債 (国庫債券)

国債は、「 国庫債券 」 の略なので、債券である。

私的な借用証書に対し、公的な借用証書が債券。

債券は、

金融商品の性格があり、金融市場で売買される。

※画像あり : 国債の紙 とは?

▼国債で 借金する

「国がお金を借りる」 のは、国債の方法では下記だ。

借り手の 国 が 、

貸し手へ、 国債を、販売する

・貸す人 : 貸し手 : 国債の買い手

・借りる人: 借り手 : 国債の売り手 : 国

▼国債の 流れは?

仮りの金額として、2億円を、借りるとする。

政府が、「国債」 という 「債券」を、発行 (販売)する。

↓

その販売額は、2億円だ

↓

販売代金の、2億円を、政府は、受け取る

↓

政府のお金は、2億円増えた(2億円 借金した)

↓

「 買い手 」 は、購入代金の2億円を、政府に渡した

↓

その2兆を、渡した証書が、「 国債 」 だ

↓

貸し手は、「 国債 」 という「 債券 」 を、受領した

↓

「 債券 」 は、お金の貸し借りの、内容を記した紙だ

↓

「 借用書 」 のようなものである。

なお、国債の債券は、

2003年から、ペーパーレス化された。

理解促進のため、「紙」や「書類」として表現した。

・債券 : 政府 → 買い手 へ、債券を 渡す

・お金 : 買い手 → 政府 へ、お金を 渡す

・貸す人 : 貸し手 : 国債の買い手

・借りる人: 借り手 : 国債の売り手 : 国

「 買い手が、国債を保有する 」 ということは、

その 「保有者が、政府に金を貸している」 状態だ。

貸しているので、国債の保有者は、利息が貰える。

政府は、国債の保有者へ、利子を支払う。

満期が来たら、保有者は、元本のお金を回収する。

つまりそれは、「 政府の借金の 元本返済 」 だ。

-- 消費者 経済 総研 --

◆「 貸し借り 」 が 「 売り買い 」 に ?

▼「 売り買い 」 で 「 貸し借り 」

「 売り買い 」 の方法で、「 貸し借り 」をするのだ。

普通の、「 貸し借り 」 では、

2億円を、貸す人は、 2億を、差し出す

2億円を、借る人は、 2億を、受け取る

国債の売買での、「 貸し借り 」 では、

2億の、国債を、買う人は、 2億のお金を、支払う

2億の、国債を、売る人は、 2億のお金を、受取る

2億円を、借りたい人は、

方法は、ともかく、2億円を、受け取りたい。

2億円を受け取ることは、2億円を借りたこと

国債の売り買いで、2億円を、受け取ることは、

借金で2億円を、受け取ることと、同じだ。

★国債は、お金の「 貸し・借り 」 の証書だ。

「 貸し・借り 」 なのに、

わざわざ、「 売り・買い 」 するのは、なぜか?

↓

売り・買いなら、途中換金の利点が、あるからだ。

売り・買いができる、債券ならば、途中で売れる。

返済満期が、5年の、「 貸し・借り 」 なら、どうか?

↓

貸した金が、戻ってくるのは、5年後だ。

5年も待てず、途中で、お金が必要になったら?

↓

売り買いの対象の、債券なら、途中で売却できる。

途中売却できれば、途中換金できるのだ。

債券なら、途中売却で、途中換金できる

貸し借りよりも、債権の方が、便利だ

国の借金の、やり方は、

単純な貸し借り、よりも

債券としての、国債の方が、便利

-- 消費者 経済 総研 --

◆あなたも 国へ 貸せる?

一般国民のあなたも、

国 (政府) へ、お金を貸す事が、できる。

一般個人のAさんが

「 個人向け 国債 」 を、1万円で買ったとする。

Aさんは、国に、1万円を、貸している状態になる。

Aさんは国から、半年ごとに、利息がもらえる。

満期になれば、元本の1万円が、戻ってくる。

この「個人向け国債」は、街なかの銀行等で買える。

1万円単位なので、最少額は、1万円だ。

1万円と通帳と印鑑を、持って行けば、買えるのだ※

※正確な必要な物・手続き等は、銀行等に要確認。

-- 消費者 経済 総研 --

◆どこから 借りてる? どこに 返す?

★国は借金を、

どこから、借りたのか?

そして、どこに、返すのか?

↓

既述の通り、国の借金の大部分が、国債である。

国債の話で、解説する。

お金は、「 国債の 購入者 」 から、借りたのだ。

↓

そして、「 国債の 保有者 」 へ、返すのだ。

国は、「 国債の 購入者 A社」 から、2億円借りた

↓

その後、最後は、「 国債の 保有者 B社」へ返す

A社と、B社は、同じ会社の、場合もある。

A社と、B社は、違う会社の、場合もある。

★なぜ、違う会社に、なるのか?

↓

国債は、途中で、他社へ売る事が、できるからだ。

▼例えば

国が、A社から、2億円を、借金をする

借金の、返済期限は、10年後だ。

つまり、国が、A社に、

満期10年物・2億円の国債を、売った

国は売ったので、販売代金の2億を、手に入れた。

では、10年間の、流れは?

最初は、A社が、2億円の国債を、国から買った

↓

A社は、購入代金として、2億円を、国へ支払った

↓

これで、2億円が、国へ渡った

↓

それは、国が、2億円を、借金した事を、意味する

その後は? 所有者が、変わったら?

A社は、2億円の国債を、持っている

↓

A社は、その国債を、B社に、2億円で売った

↓

これで、A社は、2億円を回収し、手離れした

↓

新しく登場したB社は、2億円の国債を、保有中だ

↓

その後、10年満期の、返済期に至った

↓

国が、満期で、返済する相手は、その時の保有者だ。

↓

よって、国は、B社へ、2億円を渡して、返済する

▼A社 と B社

最初に、国債を買ったのは、A社

↓

途中で、国債を買ったのは、B社

★例として、最初に買うのは、A社としたが、

最初に買うのは、実際の取引では、どこか?

↓

民間の金融機関の、銀行・証券会社・保険会社等だ。

日銀は、最初は、その購入には、参加できない。

★例として、次に買うのは、B社としたが、

実際の取引では、「 どこが、最終の保有者 」 か?

↓

途中で、国債を買うのは、日銀が多い。

よって、最終的に、保有者の大半が、日銀になる。

つまり、満期に、国が返済する相手は、第1に日銀だ。

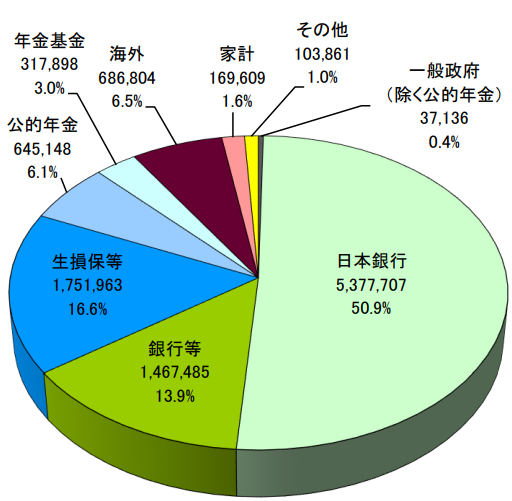

▼国債の 保有者 内訳 2025年▼ ※画像出典:財務省

※画像出典:財務省

★最初は、民間の金融機関で、

途中で日銀が、登場する、との事だった。

保有者の推移は、どう変わって、いくのか?

↓

国債の保有者は、下記のように、変化する。

最初は、民間の、金融機関

国が、新規に発行する国債を、「 新発国債 」という。

新発国債は、国が売主で、民間の金融機関が買主だ。

新発国債の、販売の時、国が入札を、主催する。

その入札には、民間の金融機関が、参加する。

その新発国債の入札には、日銀は、参加できない。

新しい国債の、最初の保有者は、民間金融機関だ。

日銀は、最初の保有者に、なれないのだ。

その後、徐々に、民間→日銀へ、移動

その後は、日銀が民間から、国債を買い進めていく

よって、国債の保有者は、日銀の割合が、高まる

その結果、保有者の内訳では、日銀が50%超となる。

下図は、25年6月末の割合だ。

国債の 最後の 保有者は?

国債に、満期、つまり返済期限が、到来したら?

国から、国債の保有者へ、元本の額が、送金される。

これで、返済完了で、終了だ。

最後の返済時の保有者も、大半が日銀と推定される

最初に、国債を持つのは、民間の金融機関

↓

その後に、日銀が、保有者に、なっていく。

↓

最後に、国が、借金を返す相手は、大半が日銀だ

なお連載シリーズ|国の借金 問題ない Vol.2 は、

下記だ。

国の借金、親子関係の日銀に 返すから 問題ない

そのVol.2は、本項の下段に記載の、

「 関連ページ・リンク集 」 からご覧頂きたい。

-- 消費者 経済 総研 --

◆具体的な流れ・手順は?

-借金起点での、お金の増やし方-

個人向け国債は、取扱量が少ない。

国債の多くは、一般の国債(市中流通国債)だ。

それを扱うのは、主に機関投資家だ。

多いのは、既述の通り、銀行等の民間・金融機関だ。

国債は、途中で、日銀へ移動するのが多いが、

最初は、民間の銀行等が、国債を保有する。

★ここで、あなたに、問いかけ

国債は、最初は、民間の銀行等が、保有する

その後、大半の国債を、日銀が、買って保有する。

ならば、最初から、

日銀が、国から、国債を、買えばよい。

だが、最初から日銀が買うのは、制限される。

制限されているのは、なぜか?

あなたは、1分間、考えて頂きたい。

↓

日銀が、国から、直接に、国債を買う、つまり、

最初から、国が日銀から借金すると、どうか?

↓

それでは、下記になるから、制限するのだ。

お金の発行主体の日銀と、直接やり取りすると、

国は、無制限に、日銀から、借りてしまう

直接の、やり取りを、させない

あいだに、民間銀行等を、かませる

あいだに、民間がいるので、ブレーキになる

続いて、その、あいだの民間の、流れを、解説する。

-- 消費者 経済 総研 --

◆国債の流れ

▼ ① 借金で、政府のお金を、増やす

国の借金は、大半が、国債の発行による

↓

国債の販売額を、仮に、2億円とする

↓

政府が、国債(2億円)を、民間の銀行等へ、販売する

↓

政府は、その販売代金(2億円)を、手に入れる

↓

これで、政府のお金は、2億円増えた

▼② 2億円は、政府から、民間へ、支出

この2億円を、政府は、民間のために使う

↓

2億円の堤防工事等を、政府→民間企業へ発注する

↓

受注したので、民間企業のお金は、2億円増加する

↓

民間企業の、増えたお金は、給料にも使われる

▼③ 民間の銀行は、政府と日銀の 中継役

①で登場した、民間の銀行は、どうする?

↓

民間銀行は、買った国債(2億円)を、日銀へ売る

↓

これで、民間銀行は、国債を売って手放し、手離れ

↓

民間銀行は、国債の「政府・日銀の 中継役」を終える

▼④ 最終的に、受け皿の日銀に、国債がたまる

最終的には、国債(2億円)は、日銀が保有する。

最終的に、日銀が、2億円を、国に貸している。

最初は、民間銀行が、金の貸し手

↓

途中で、日銀が、金の貸し手に、なる

民間の金融機関は、借金の中継役だ。

国と日銀の、直接取引を、させないために、

民間銀行等が、あいだに、入る。

※わかりやすさのため、

国債価格は、2億円で固定とした

※注:民間銀行等の中継役について

国債売買の中継は、民間銀行等の義務ではない。

民間銀行等は、国債を買う義務もなく、

買った国債を日銀に売る義務もない(プライマリーD除く)

民間銀行等は、経済合理性(損得)で、売買をする。

-- 消費者 経済 総研 --

◆あいだの 中継は いつからか?

★民間銀行等の中継が、

原則と、なったのは、いつか?

↓

太平洋戦争の後の、1947年(昭和22年)からだ。

戦争では、軍艦や爆撃機、戦闘機を、大量に作る。

よって、戦争の時は、巨額の国家予算が、必要だ。

戦前・戦中は、政府は、日銀から、直接借金した。

直接借金したので、大量に借金を、してしまった。

この反省で、政府・日銀の直接やり取りを制限した。

-- 消費者 経済 総研 --

◆国債の 役割は?

ここで、話を、ひとたび変える。

前回号で、下記だと、解説した。

国債は、お金の量を、

増やすための、ツールだった

信用創造・通貨供給の機能なのだ

▼お札の量を、増やす方法は?

★お札の量を、増やす方法は、何か?

あなたは、1分間、思い出して頂きたい。

↓

中央銀行が、「 お札を、新たに印刷 」 することで、

お札の量が増える。

その前に、「 国債の増発 」 をする。

つまり、「 国の借金の増加 」 をするのだ。

増やし方は、下記の流れだ。

国債の販売額を、仮に、2兆円とする。

政府が、国債の発行を、増やす

↓

新たに、2兆円の国債を、政府が販売した

↓

( 中略 )

↓

日銀が、その2兆円の国債を、途中で、購入する

↓

日銀は、購入代金の2兆円分のお札を、印刷する

↓

( 中略 )

↓

その購入代金の、2兆円が、政府に入る

↓

その2兆円は、日銀が、新たに、印刷して、生まれた

↓

その2兆円を使って、政府が堤防を、作ったりする

↓

政府が、民間の会社へ、2兆円で、工事発生する

↓

その会社の売上は、増えた

↓

売上増えたので、その会社の社員の給料も増える

↓

あなたのお金も、増える

まとめると、

一番上:政府が、国債の発行を、増やす

↓

中 間:中央銀行が、お札を、新たに刷る

↓

一番下:民間セクターの、お金が、2兆円増えた

国債増発 (借金増加)が 起点で、

民間の お金が 増えた

国の借金が 増えれば

あなたの給料・あなたのお金も 増える

※「中略」は、中継・介在する民間金融機関のこと等。

このように、ここでは、簡略版を記載した。

▼米国 国の借金UP → 賃金UP

米国では、どうだったか?

アメリカの、国の借金が 増えたので、

連動して、アメリカの、国民の賃金は、増えた。

-- 消費者 経済 総研 --

◆純MMT での 流れは?

前項は、「 MMT的」 での流れだった。

では、「 純MMT 」 ではどうか?

政府が自ら、お札を印刷し、お金の量を、増やす

↓

2兆円のお金を、政府が、新たに、生み出した

↓

政府のお金は、2兆円、増えた

↓

その2兆円を使って、政府が堤防等を作ったりする

↓

政府が、民間会社へ、2兆円の工事を、発生する

↓

民間会社は、工事代金の2兆円を、受け取った

↓

その会社の売上は、増えた

↓

売上増えたので、その会社の社員の給料も増える

↓

あなたのお金も、増える

まとめると、

一番上:政府が、2兆円のお札を、自ら刷る

↓

中 間:なし

↓

一番下:民間セクターのお金が、2兆円増えた

政府の、自らのお札の印刷が、起点で、

民間のお金が、増えた

▼どちらが良いか?

下記の、どちらが、よいか?

[1] 純MMT : 政府が自ら、2兆円を、印刷

[2] MMT的 : 政府が日銀から、2兆円を、借金

目的は、下記で、共通だ。

政府のお金が 新たに 増えた

↓

民間企業の 売上 増えた

↓

あなたの お金 増えた

下向き矢印の、流れでは、どうか?

純MMTの方が、短い。

つまり、純MMTの方が、MMT的よりも単純だ。

▼[2]では 借金返す?

★[2] MMT的では、

国の借金が、ポイントだった。

では、[2]では、借金返済があるから、面倒か?

↓

過去号で、既述の通り、国の借金は、増え続けた。

つまり、借金を返済する、つもりはない。

これは、米国でも、世界各国も同じだった。

なぜ、借金増えて、困らないか?

↓

これも、過去号で、既述の通り、下記だ。

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

▼純と的

MMTの、純と的では、手順が違う。

だが、目的は、一緒だ。

目的は、政府のお金を、増やして、

その増えたお金で、民間へ、発注だった。

最終目的は、民間セクターのお金の量UPだ。

それで、あなたのお金も、UPだ。

同じ目的ならば、短く単純な方が、良い。

純MMTの方が、単純で、手順が短い。

では、純MMTは、本当の所、どうなのか?

ここから先は、次回以降の続編で、解説していく。

-- 消費者 経済 総研 --

◆積極財政 とは?

ここから、また、話のテーマを、変える。

「 積極財政 」 について、解説する。

高市内閣が、誕生した。

早苗ノミクスでは、積極財政が、主張される。

では 積極財政とは 何か?

それは、下記の流れだ。

MMT的理論に、基づいて、解説する。

赤字で、政府の借金が、増えてもよい。

↓

お札を、新たに作って、借金を返せば、良いからだ。

↓

又は、借金は問題ではないので、放置や拡大でよい

↓

とにかく、財政赤字でも、積極的に財政支出をする

何に、対して、積極的に、支出するか?

その1つは、積極的に、堤防などの防災工事をする

↓

国土強靭化と言う

↓

土木工事の公共工事は、伝統的な対象だ

↓

新しい対象には、量子、AI・半導体など様々ある

↓

17分野の対象に、政府が、積極的にお金を使う

↓

それで、重点分野や、新産業も、育成される

↓

それで、民間企業の売上UPし、景気も良くなる

↓

あなたのお金も、増える

▼コロナ禍での違い

コロナ禍では、

救済的な意味合いで、国民のお金の量を、増やした。

それは、過去号で、既述の通り、

給付金などの手法だった。

コロナ禍は、緊急時だ。

緊急時ではなく、平時では、

様々な重点産業へ、政府が、お金を使う。

それで、様々な業界の、会社の売上がUPする

↓

会社の売上がUPしたので、あなたの給料もUP

↓

政府の支出の財源が、増税では、意味なしだ

↓

財源は、増税ではなく、国の借金だ

これが、早苗ノミクスでの、積極財政だ

つまり、早苗ノミクスは、 「 MMT 的 」 だ

積極財政 = MMT的理論 の 推進

-- 消費者 経済 総研 --

◆積極の 反対語は?

前項で、積極財政の話を、解説した。

★ここで、あなたに、問いかけ

「 積極的 な 財政 」 と、言ったが、

何に対して、「 積極的 」 に、なるのか?

↓

政府の支出を、積極的に、増やすのだ

政府の支出の例は、既述の通り、下記だ

国土強靭化の土木工事や、量子、AI・半導体など

政府支出を、積極化し、様々な会社の売上がUP

↓

会社の売上がUPしたので、あなたの給料もUP

積極的な財政は、

政府が 積極的に 支出を増やす

経済・財政に 対して、

政府が 積極的に 関与する

★では 積極財政の 反対語は 何か?

↓

緊縮財政だ

★緊縮財政とは 具体的には 何か?

↓

緊縮とは、引き締めて、縮小することだ。

政府の支出を、引締めて、抑制する。

それで、国の赤字を、縮小する。

また、国の借金を、縮小する

財政収支は、国の、「 収入-支出 」 の値だ。

収入>支出 は、 財政は 黒字

収入<支出 は、 財政は 赤字

支出を減らせば、財政収支は、赤字が減る

★財政収支の、赤字を減らすには、他にあるか?

↓

増税すれば、国の収入を、増やせる。

収入増で、赤字を、減らせる。

つまり、緊縮財政とは、

国の財政の、赤字を減らし、黒字を目指す政策だ。

この財政の赤字減や、黒字化で、下記の言葉も使う。

財政の再建

財政の均衡化

財政の健全化

財政規律の確保

▼積極派

積極派とは、

積極的な財政の政策を、主張する側の陣営だ。

アベノミクスを 提唱した 安倍内閣

サナエノミクスを 提唱する 高市内閣

この2つの内閣は、積極派だ。

▼緊縮派

積極派に、対峙するのは、緊縮派だ。

▼積極派 と 緊縮派 ※小泉は、小泉進次郎氏

※小泉は、小泉進次郎氏

▼上派 と 下派

消費者 経済 総研 は、下記の分類も使っている。

上派 と 下派

上派は、お金の量を、上げる側にある

下派は、お金の量を、下げる側にある

言い換えると、下記だ。

上派は、あなたのお金を、増やしやすい

下派は、あなたのお金を、減らしやすい

よって、下記である。

上派は、 積極派で、MMT側

下派は、 緊縮派で、非MMT

-- 消費者 経済 総研 --

◆高市内閣は?

高市内閣は、上派の内閣だ。

石破内閣は、下派の内閣だった。

▼石破氏:ギリシャより悪い

過去号で、既述の通り、

ギリシャは、破綻状態となった

石破元首相は、2025年5月、国会で下記を述べた。

「 日本の財政は ギリシャより 悪い 」

★この発言の 趣旨は何か?

↓

野党議員が、消費税の減税を、求めた。

その返答としての言葉だ。

この発言の背景は、下記だ。

減税すれば、財源が減る。

それを借金で、賄うのを、強く懸念する。

つまり、石破氏は、緊縮派・下派である。

財政の黒字化を、中長期目標として明記した。

財政健全化の旗は、降ろさない、とも述べた。

石破氏は、緊縮派・下派

▼高市氏は?

高市氏は、ご存じの通り、積極派・上派だ。

高市首相は、「 責任ある 積極財政 」を掲げる

単年度の財政を、黒字化する目標を、

「 変更する、取り下げる 」 と、明言した。

また、国の借金には、否定ではなく、肯定的だ。

下記も述べた。

「 経済あっての 財政で、

強い経済を 作る事が 必要 」

高市氏は、

財政規律よりも、経済成長が、優先だ

-- 消費者 経済 総研 --

◆MMTの 言葉を 使わない

上派・積極派の陣営でも、

MMTの言葉は、ほとんど使われない。

★それは、なぜか?

↓

その理由は、MMTに、強く反発する人との、

対立を、防ぐためだ。

ひとたび、「 MMT 」 の言葉を、出せば、

アンチの緊縮派からは、下記の反応が、出てくる。

MMTは、 けしからん!

MMTなんて、 とんでもない!

MMTの言葉を、出すと、騒ぎになるのだ。

騒ぎになって、政策の議論が、止まってしまう。

そして議論は、横道に、それてしまうのだ。

だから、「 MMT 」 の言葉を、使うのではなく、

「 積極財政 」 の言葉を使う事が、多くなる。

MMTと、言ったら

→ とんでもない! けしからん!

積極財政と、言ったら

→ 無責任だ。 財源が先だ。

責任ある積極財政と、言ったら

→ ようやく 議論に なる

▼アンチMMT派

MMT理論に対して、

強く反発・抵抗する、学者や評論家も、結構いる。

★それは、なぜか?

↓

MMT理論の前は、

「 ケインズ理論 」 が、経済学の通説だった。

ケインズ学は、約100年前に始まった、古い学説だ。

下記を、イメージすると、わかりやすい。

古い 学説( 天動説 )

↓

新しい学説( 地動説 )

新しい地動説が、出てきた時、古い天動説の学派は、

地動説を否定し、激しい抵抗をした。

古い 学説( ケインズ理論 )

↓

新しい学説( MMT 理論 )

長年、教えてきたケインズ理論が、古いと、

言われる事へ、古い学者は、強く反発するのだ。

筆者(松田)は、慶応大学・経済学部に、

1991年に、入学し、ケインズ理論を研究した。

2つの理論には、色々違いがあるが、要点は下記だ。

古い ケインズ理論:国債は、一時的利用に限定

新しい MMT 理論 :国債を、継続的に、利用

-- 消費者 経済 総研 --

◆アンチは 多い?

下派は、「 アンチ・上派 」 である

下派は、積極財政ではなく、緊縮財政を、進める。

自民党には、実は、下派の議員は多い。

上派 vs 下派

この綱引きなのだ。

石破氏から、高市氏に変わって、光が差し込んだ。

金融市場は、素早く反応し、株価は、急騰を続けた。

-- 消費者 経済 総研 --

◆失われた30年

★失われた30年の、原因は何か?

↓

下派・緊縮派の内閣が、多かった事は、主な原因だ。

消費税は、増税が、繰り返された。

財源は増税で、借金は、けしからん、とされた。

そして、私たちの賃金は、減ってしまった。

▼借金を 活用

MMT的理論をふまえ、

財源は、国の借金を、活用すればいいのだ。

増税すれば、

みんなのお金・あなたのお金は、減ってしまう

▼消費税

消費税に関して、高市氏は、下記と言った。

25年5月:

国の品格として、食料品の消費税率を、0にすべき

25年9月:

自民の総裁選を控え、食品消費税ゼロを封印

25年11月:

レジの変更に時間かかるから、消費減税やらない

▼国の借金

国の借金に関して、高市氏は、下記と言った。

25年9月:国債 やむなし

▼下派へ 配慮

高市氏は、自民党の総裁選では、当初は苦戦した。

小泉氏の方が、優勢だった。

つまり、高市氏は、党内の基盤は弱い。

味方は、少ないのだ。

自民党内には、下派が、多く存在する

下派との対決回避で、消費減税も、封印したのだ。

だが、高市首相は、11月に、国会で下記を述べた。

「 恒久財源が あれば、

食料の消費税を、ずっと ゼロに したい」

本当は、消費減税を、したいのだ。

ゼロにしたい、との発言の前に、下記を言ったのだ。

「 自民党には 怒られるかも しれませんけど 」

党内の、減税の反対派・下派を、意識している。

下派の反発を、食らえば、党内運営は、厳しくなる。

自民党内の、下派に、配慮しての、

控えめな、上派の姿勢に、留まるのだ

-- 消費者 経済 総研 --

◆他の政党は?

れいわ、国民、参政は、明確な上派だ。

れいわ新選組は、とても明確だ。

この政党の比較 ( 上派 vs 下派 ) は、

下記の、関連ページ・リンク集で。

-- 消費者 経済 総研 --

◆関連ページ・リンク集

▼上派の 政党 vs 下派の 政党

政党比較 一覧表 上派 vs 下派 左派 vs 右派

▼Vol. 1 日本借金 問題なし

負債だけでなく、資産も反映した純負債ならOK

【 バランスシート 編 】日本 借金大国は 嘘?

▼Vol. 2 日本借金 問題なし

国の借金は、子会社の日銀が、担うのでOK

【 日銀・政府 編 】なぜ 借金大国 ではない?

- ■ MMT 理論 その3

25年 11月 22日 (土) - -- 消費者 経済 総研 --

◆前回号の まとめ

前回号・その2|11/16 (日) は、下記テーマだった。

・MMT理論 とは? その2

・純 MMT と MMT 的 この違いは?

・高市内閣は MMT派 石破内閣は 非MMT派?

▼前回号の おさらい

前回号の、補足と復習を、兼ねて、下記を記載する。

国債の、「 売り・買い 」 の方法で、

国の借金の、「 貸し・借り 」 をする。

普通の、「 貸し借り 」 では、

2億円を、貸す人は、 2億を、差し出す

2億円を、借る人は、 2億を、受け取る

国債の売買での、「 貸し借り 」 では、

2億の、国債を、買う人は、 2億のお金を、支払う

2億の、国債を、売る人は、 2億のお金を、受取る

2億円を、借りたい人は、

方法は、ともかく、2億円を、受け取りたい。

2億円を、受け取る = 2億円を、借りる

国債の売り買いで、2億円を、受け取ることは、

借金で2億円を、受け取ることと、同じだ。

-- 消費者 経済 総研 --

◆今回号・その3 詳細 解説

前回号まででは、わかりやすい解説を、心掛けた。

用語も、やわらかい言葉を、中心とした。

今回号・その3では、

世間の経済解説の場で、使われる用語で、解説する。

よって、いくつかの、「 専門用語 」 が、登場する。

だが、わかりやすい解説をする。

先に、MMTに対する、下記の見解を、紹介していく。

・ 日銀の総裁 の 見解

・ 監督官庁 (財政当局) の 見解

・ 内閣 の 見解

-- 消費者 経済 総研 --

◆MMTの 定義 は?

前回号まででは、

筆者(松田)が、簡単な言葉で、解説した。

だが、新聞の報道や、政府の説明などでは、

経済用語や財政用語で、表現される。

よって、それらの専門用語を、理解しないと、

報道や政府説明が、理解できない。

ここからは、経済用語や財政用語を、紹介する。

それぞれの、専門用語の意味を、理解・暗記しよう。

専門用語を 理解し

暗記して しまおう

-- 消費者 経済 総研 --

◆日銀の総裁は?

日銀の、前総裁の黒田氏は、

MMT理論を、次のように、定義した。

自国通貨建て政府債務は、デフォルトしないため

財政政策は、財政赤字や債務残高等を、考慮せず、

景気安定化に、専念すべき、という理論

ややこしい言い方だが、この発言を、解説していく。

▼1行目 デフォルト とは?

黒田氏の発言の、1行目に、下記があった。

「 自国通貨建て政府債務は、デフォルトしない 」

★デフォルトとは、何か?

↓

デフォルトとは、「 債務 不履行 」 のこと。

「 債務 」 は、「 義務 」 のことだ。

「 履行 」 は、「 実行 」 のことだ。

債務(義務) を、 履行(実行)できない。

つまり 「 借金を返す義務が、実行できない 」 だ。

デフォルト = 債務不履行 = 借金返せない

▼2行目は?

黒田氏の発言の、2行目に、下記があった。

「財政政策は、財政赤字や債務残高等を考慮せず」

財政政策は、下記の両面のことだ。

① 国の収入 の 集め方

② 国の支出 の やり方

①は、税金等での、財源の集め方

②は、①で集めたお金で、道路や堤防等を作る方針

これを、簡単に言うと、

財政政策とは、「 集めたお金の 使い方 」 だ。

▼ 財政 収支 は?

財政の収支とは、

国の予算の、「 収入-支出 」 のこと。

収入>支出 ならば、 財政収支は、黒字だ。

収入<支出 ならば、 財政収支は、赤字だ。

▼ 債務 残高 は?

「 債務残高 」 は、国の借金の残高だ。

もっと簡単に言うと、下記のことだ。

国が抱える、借金の総額だ。

つまり、返済する義務がある、国の借金の総額

▼1行目 の 言い換えは?

自国通貨建て政府債務は、デフォルトしない

↓

自分の国の通貨である、日本円で、

設定された、日本の政府の借金は、

借金を返す義務を、実行できない事は、無い

▼2行目 の 言い換えは?

財政政策は、財政赤字や、債務残高等を、考慮せず

↓

国のお金の、使い方の政策は、

「 収入-支出 」が、赤字か、どうかや、

国の借金の総額等を、気にせず

▼3行目 の 言い換えは?

景気安定化に、専念すべき、という理論

↓

景気を良くする事に、専念すべき、という理論

▼まとめ 黒田氏のMMTの定義

自分の国の通貨である、日本円で、

設定された、日本の政府の借金は、

借金を返す義務を、実行できない事は、無いため、

国のお金の、使い方の政策は、

「 収入-支出 」が、赤字か、どうかや、

国の借金の総額等を、気にせず

景気を良くする事に、専念すべき、という理論

-- 消費者 経済 総研 --

◆元・財務大臣 麻生太郎氏

「 国の借金?

お金 刷って 返せばいい。 簡単だろ? 」

この麻生氏の発言は、過去号で、何度か紹介した。

2013年6月17日の、横浜市の講演での発言だ。

それは、現役の財務大臣としての、説明だった。

その時は、麻生氏は、下記の肩書だった。

・財務 大臣

・金融担当 大臣

・副・総理 大臣

▼黒田氏 と 麻生氏

前々項は、日銀・前総裁の、黒田氏の説明だった。

元・財務相の、麻生氏の発言を、借りながら、

黒田・前総裁の解説を、言い換えると、下記だ。

日本の国の借金?

日本の円で、借りたんだろ。

借金は、円という、お金を刷って、返せば、返せる。

国の予算が、赤字になったら、借金すればいい。

借金は、お金刷って返せるから、借金気にしない。

だから、国が、赤字になっても、気にしない。

赤字も借金も、気にしない。

日本の景気を、良くするために、

国は、気にせずに、お金を、使えばよい。

-- 消費者 経済 総研 --

◆近年の 財政当局は?

前項の財務相・麻生氏の発言は、2013年だった。

今よりも、10年以上も、前の事だ。

では、「 近年での 」 財政当局の見解はどうか?

▼個人的な見解?

デフォルトに関する、財政当局の見解は、どうか?

氷山(借金の塊) に 衝突し、

タイタニック(日本) が 沈む

上の趣旨を、財政当局の、事務次官が、発言した。

この発言は、文藝春秋21年11月号に、掲載された。

この発言に対し、当時の財務大臣は、どうしたか?

財務大臣は、事務次官の上司に、相当する。

その時の、財務大臣の、鈴木 俊一氏は、

この事務次官の発言を、「個人的発言」 とした。

▼財政当局・公式見解は?

財務当局の公式サイトには、下記の記載がある。

「 日・米など 先進国の 自国通貨建て国債の

デフォルトは 考えられない」

※出典:財務省公式サイト

財政当局の、結論としての、見解は、

「 日本は デフォルト しない 」 のだ。

これが、今も、訂正されずに、掲載され続けている。

-- 消費者 経済 総研 --

◆MMT 様々な定義 ?

MMTは、確立された理論ではない。

よって、様々な人が、様々な定義を、している。

様々な定義があるが、概ね下記の内容である。

自国通貨の 発行権を持つ 国家は、

国の財政が 赤字でも 問題ない。

財政が破綻する リスクも ない。

上記を、わかりやすく言うと、下記だ。

日本は、自国通貨 「 日本円 」 の発行権を持つ。

自らお札を、刷って、お金を、生み出し、増やせる。

よって、国の財政が、赤字でも、問題ない。

赤字の埋め合わせで、借金しても、よい。

国の借金が、増えても問題ない。

-- 消費者 経済 総研 --

◆通貨 発行

通貨発行、つまり、お金の生み出し方を、再掲する。

過去号で、既述の通り、下記だった。

国の借金が、起点になり、 お金を新たに、生み出す。

それを続けて、お金の量を、増やす。

つまり国の借金は、「 通貨発行 の 機能 」 だった。

これを、知らない人が、結構いる。

知らないから、「 借金けしからん! 」 と騒ぐ。

▼給料を 増やす には?

次も、過去号で既述の通りだが、給料の変化を見る。

56年間で、初任給が、10倍に増えた。

↓

給料を、10倍、支払うには、どうするか?

↓

お金の量を、10倍に増やす、必要がある。

↓

そのために、国の借金を起点に、お金を増やすのだ。

-- 消費者 経済 総研 --

◆お札の量を、増やす方法は?

★国の借金が、起点で、

お札の量を、増やす流れは、どうだったか?

あなたは、1分間、思い出して頂きたい。

↓

中央銀行が、「 お札を、新たに印刷 」 することで、

お札の量が増える。

その前に、「 国債の増発 」 をする。

つまり、「 国の借金の増加 」 をするのだ。

▼流れ <お金の 増やし方>

お金の増やし方は、下記の流れだ。

金額は、例としての、切りのいい、仮りの額だ。

国は、既に1,000兆円の、借金の残高がある

↓

国が、新たに、2兆円の借金を、増やす

↓

国の借金は、1,000兆円→1,002兆円に、増える

↓

借金の増やし方は、新規の国債の、追加販売による

↓

新規の国債の、追加販売額は、2兆円とする

国が、国債の発行を、増やしたのだ

↓

新たに、2兆円の国債を、国が販売したのだ

↓

国は、その販売代金として、2兆円を手に入れた

↓

国のお金は、2兆円増えた

以上の流れで

国のお金は 2兆増えた

続いて

民間のお金を 2兆増やす 流れだ

国のお金、つまり、政府のお金は、2兆円、増えた

↓

その2兆円を使って、政府が、堤防等を作る

↓

政府が、民間企業へ、2兆円の工事を、発生する

↓

民間企業は、工事代金の2兆円を、受け取った

↓

その民間企業の売上は、2兆円増えた

↓

売上増えたので、その会社の社員の給料も増える

↓

民間の社員のお金も、増えた

以上の流れで、

民間のお金は 2兆増えた

国が借金を 2兆 増やしたことで、

民間の お財布は 2兆 増えた

▼2兆の 国債は?

国債が 下記の通り 移動する

政府 → 民間金融 へ

政府が販売する、2兆円の国債は、誰が買うか?

↓

その国債を、最初に買うのは、民間の金融機関

続いて 下記の通り 国債が移動する

民間金融 → 日銀へ

その後、民間金融機関は、2兆の国債を、日銀に売る

↓

日銀が、その2兆円の国債を、購入した

↓

日銀は、購入代金の2兆円を、支払う必要がある

購入代金の 2兆円は 日銀は どうするか?

↓

2兆円のお札を、日銀が新たに刷って、生み出す

日銀は、2兆円のお札を、新たに印刷した

↓

日銀は、2兆の国債の、購入代金を、生み出したのだ

↓

その生まれた2兆円で、民間の金融機関に、払った

まとめると、

政府が、2兆の国債を、最初に民間金融に売った

↓

その後、民間金融は、2兆の国債を、日銀に売った

↓

日銀は、新たに刷って生まれた2兆で、国債を買った

ここで、民間金融は、

国債を手放して、手じまいだ

▼民間金融 の 役目は?

買った後に、売って、手放す

民間金融機関は、2兆の国債を、

買って、その後、売って手放した。

このやり取りは、下記の3者が、関係する。

政府 ⇔ 民間金融 ⇔ 日銀

(中継役)

民間金融は、政府と日銀の、あいだに居る中継役だ。

民間金融は、買った後に、売って、手放す中継役だ。

A 政府は、2兆を、手にする。

B 日銀は、2兆を、新たに印刷する

上記のABの、あいだに、入る中継役だ。

ならば最初から、日銀と政府が、直接やればいい。

政府は、日銀から、

直接、2兆を、受取れば、良いはずだ。

だが、直接のやり取りを、させると、

政府がお金を、節操なく欲しがる、リスクがある。

政府が、日銀に、下記のおねだりを、するリスクある

「 もっと お札刷って、 政府に ちょうだい 」

そこで、ブレーキ役・クッション役として、

民間金融が、間に入るのだ。

※なお、国債売買の中継は、民間金融機関の義務ではない。

(プライマリー・ディーラーを除く)

民間の金融機関は、間に入る義務は無いので、

国債を買う義務もなく、買った国債を日銀に売る義務もない

民間銀行等は、経済合理性(損得)で、売買をする。

-- 消費者 経済 総研 --

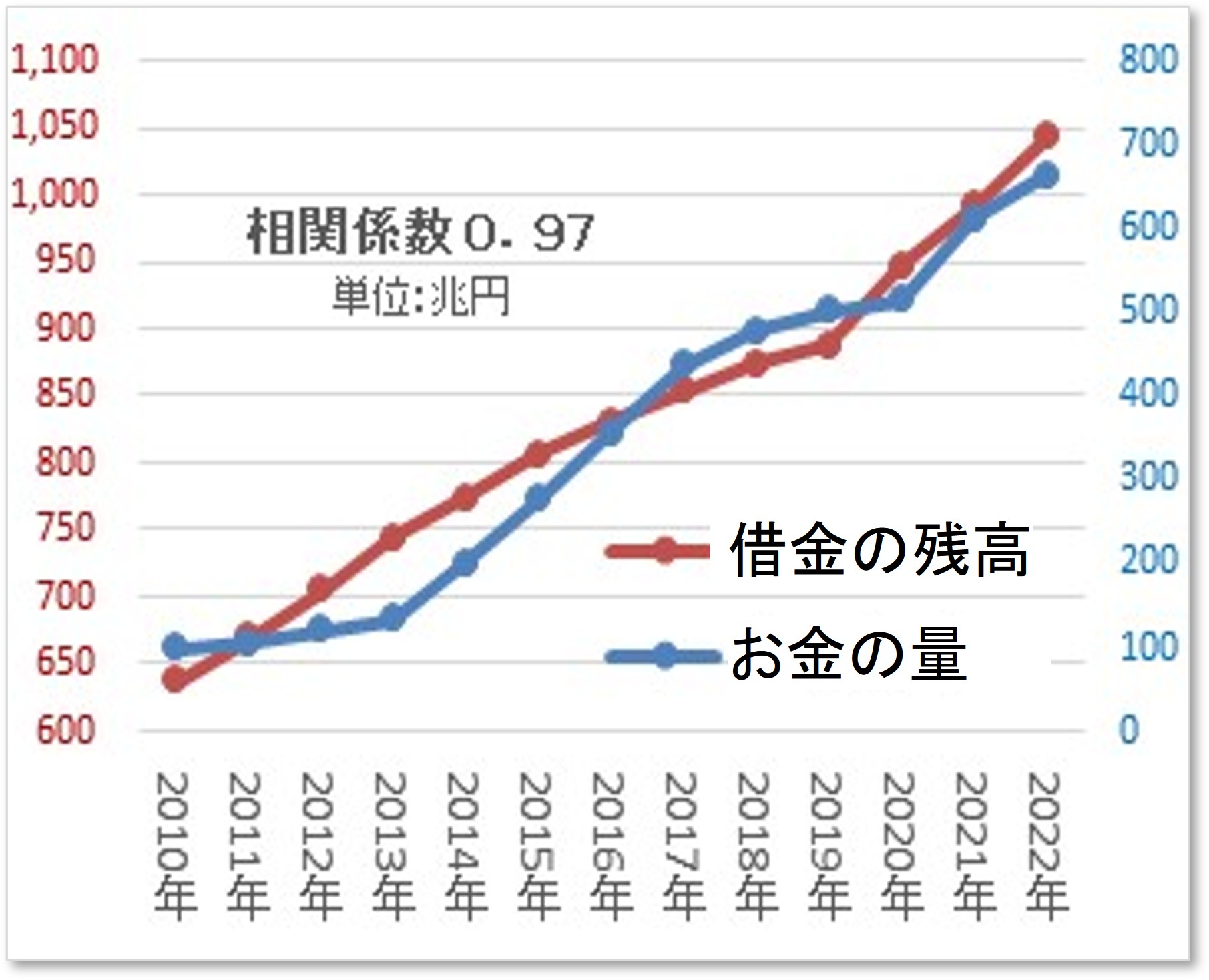

◆国の借金 と お金の量

既述の通り、下記だ。

日銀がお札を刷って、お金の量を増やす。

お金の量を増やすために、国の借金を増やす。

★ここで、あなたに、問いかけ

では、

「 借金の額 」 と、「 お金の量 」 は、比例するか?

↓

比例する。

高い比例関係にある。

ほぼ、完全相関に、近いレベルだ

相関係数は、下記期間では、0.97だ。

-- 消費者 経済 総研 --

◆お金の量 とは?

▼お金 と お札

かつて、会社員の給料は、「 現金 渡し 」 だった。

「 銀行口座 への 振込み 」 ではなかった。

お札や硬貨を、封筒に入れて、手渡しで、渡した。

労働基準法 第24条で、下記と、定められている。

「 賃金は 通貨で 直接労働者に 全額支払う 」

通貨 = お札 + 硬貨(コイン) だ。

だが、下記趣旨の、例外規定がある。

「 労働者の 同意等があれば 銀行振込も可 」

よって、現在は、銀行振込が、ほとんどだ。

▼お金の移動

お金が、移動する際、イメージしやすいのは?

Aさんから、Bさんへ、 手渡しで、お札を渡した

上記のように、書けば、伝わりやすい。

つまり、「お金」 よりも 「お札」 がイメージしやすい

本ページでは、わかりやすい解説のために、

「お札」 の言葉で、「お金」を、表現する箇所が多い。

例えば、「お金を作る」ではなく「お札を刷る」等だ。

貸し・借りでも、お札を渡す、との表現もしている。

給料の支払いも、「 お札で 渡す 」 とした。

しかし、給料が、

銀行振込なら、お札の現物は、登場しない。

下記の2つは、両方とも、お金だ。

・預金通帳に、印字された、 ★1,000,000★

・1万円札が、100枚ある、現物のお札

だがお金の種類を、細かく分類すると、きりがない。

まずは、お金もお札も、同じ物と、理解してほしい。

正確な表現を追求すると、切りがない。

記載する文字数も、大幅に増加してしまう。

理解促進の優先のため、正確さを犠牲にしている。

▼お金の量

さて、

日銀が、お札を印刷して、 お金を、生み出す。

日銀が、生み出した、「 お金の量 」を、下記と言う。

「 ベースマネー 」 又は 「マネタリーベース 」

両方とも、同じ意味だ。

だが文字数が、少ない方が良いので、前者を使う。

日銀が生み出す、お金の量、

つまり、日銀が、通貨発行した量、

つまり、それは、ベースマネーだ。

下記の2つは、連動する。

・ベースマネー ( お金の量 )

・国の借金の量 ( 国債の残高 )

下図の通り、相関係数 0.97だ。

※下記出典から、消費者 経済 総研 が、グラフを作成

・マネタリーベース|日本銀行

・国債発行額等の推移|財務省

※ここでは、「ベースマネー=日銀が、通貨発行した量 」

としたが、正確には下記だ。

日銀が通貨発行した量と言うより、日銀等が通貨発行した量

「等」の有無での違いは、続編で解説する。

※国債残高 > ベースマネー なのは、発行した国債が、

民間に滞留し、まだ日銀に移動していない部分があるため。

▼なぜ 連動 するか?

★下記の2つは、連動するのは、なぜか?

・ お金の量 ( ベースマネー )

・ 国の借金の量 ( 国債の残高の量 )

↓

国債と、お金が、 交換されるからだ。

日銀に、持ち込まれた国債と、交換で、

日銀は、新しいお金を、新たに作って、渡す。

2億円の国債が、日銀に、持ち込まれれば、

日銀は、その人に、2億円のお金を渡す

国債と交換で、お金を渡す

国債は、お金との、交換物だ

▼実際は

前項の「 交換 」 の話は、実際の実務では、下記だ。

民間の金融機関が、2億円の国債を、政府から買う

↓

その後、その国債を、民間が日銀に、2億円で売る。

↓

売った代金の2億円を、民間は、日銀から受け取る。

↓

民間の2億の国債は、2億のお金に、変化した

これが、下記の事柄を、表すのだ。

「 2億のお金 」 と 「 2億の国債 」 を交換

※2億円は、例としての金額

-- 消費者 経済 総研 --

◆お金との 交換物

通貨発行の 交換物 とは?

▼国債 と 交換

理解の促進のため、再掲する。

中央銀行が、「 お金を、新たに作る 」 する

↓

それで、お金の量が、増える

前項で、上記の流れを、解説した。

そのために、政府が国債を、増発するのだった。

2億円分の国債が、日銀に、持ち込まれれば、

2億円分の、新たなお金が、生まれた。

つまり、国債と交換で、お札を、渡すのだ。

国債と、交換で、 お金を、渡す

▼以前は どうしたか?

★ここで、あなたに、問いかけ

「 お金 」 との交換物は、

以前は、「 国債 」 ではなかった。

これは、日本の歴史でも、

世界の歴史でも、同じだ。

では、何が、「 お金との 交換物 」 だったのか?

あなたは、1分間、考えて頂きたい。

↓

以前は、金(ゴールド)だった。

金(ゴールド) と、交換で、お札を、渡したのだ。

金(ゴールド) と、お札を交換

これを、下記と言う。

金本位制 や 金兌換性

▼金(ゴールド) を やめた

金(ゴールド) と、交換で、お札を、渡した。

この、金本位制・金兌換性を、やめてしまった。

★金本位制・金兌換性を、

やめた理由は、何か?

あなたは、1分間、考えて頂きたい。

↓

金(ゴールド)と、お札の交換は、不便だからだ。

既述の通り、

日本では56年間で、給料は10倍になった。

従業員に渡す、お札の量も、10倍も必要になった。

お札の量を、10倍にするには、

金(ゴールド)も、10倍必要だ。

そんな大量の金(ゴールド)を、

交換物として、運ぶのは、重くて不便だ。

金(ゴールド)は、扱いにくい。

一方で、国債は、債券であり、金融商品だ。

金融市場では、国債が、日々売買されている。

① 日銀が、金(ゴールド)を、受け入れる

② 日銀が、国債を、受け入れる

①の金(ゴールド)では、運搬は、大変で、時間もかかる

②の国債は、運搬はラクで、時間もかからない

その後、国債は、ペーパーレス・デジタル化された。

国債は、運ぶ手間すら、無くなったので、便利だ。

▼ゴールドが 不足する?

給料が10倍に、物価が9倍に、なったら、

その分だけ、お金の量を、増やす必要がある。

10倍の給料を、払うために、

↓

お金を、10倍増やす

↓

そのために、金(ゴールド)を、10倍、用意する

特に、戦争の時は、

大量のお金を、使って、武器等を製造する。

戦争では、巨額のお金が、必要だ。

それに比例して、金(ゴールド)も、大量に必要だ。

そもそも、

そんな大量の金(ゴールド)を、採掘できない。

金(ゴールド)が、不足してしまう。

そこで、お札を渡す際の、交換物は、

金(ゴールド)ではなく、国債の方が良い。

ゴールド不足も、金本位制を、やめた、理由だ。

ゴールドの代りに、国債となったのは、

ゴールド不足も、原因の一つだ。

こうして、「 国債は お金との 交換物 」 となった。

国債は、通貨発行の機能を、担うのだ。

▼給料UP と 借金UP

給料も、増え続けた。

よって、必要なお金の量も、増えた。

お金の交換物の、国債も、増やした。

世界は、国債の増発、つまり、借金の増加を、続けた。

「 借金増加 けしからん! 」

と言うと事は、どう言う事に、なるか?

けしからんと、言うなら、

お札の量を、増やす事も、けしからん事だ。

給料を、増やす事も、 ダメに、なってしまう。

「 借金増加 けしからん! 」 と言う人は、

自分の給料UPは、けしかんらん事になる。

国債の増発 ( 国の借金の増加 ) は、

通貨発行の機能

▼教えて あげよう

「借金増 けしからん」 と言う人は、だいぶ減った。

減ったが、まだいる。

「借金増けしからん」と言う人がいたら、どうする?

下記を、伝えてあげて、教えてあげよう。

「借金増加 けしからん」 ならば、

自分の給料増加も、

けしかんらん事になるよ。と

-- 消費者 経済 総研 --

◆積極的に お金を 使う

ここから、今の政治状況に、話を移す。

高市氏の登場で、積極財政が、キーワードになった。

これも過去号で、既述の通り、下記だ。

政府が、積極的に支出して、

景気を良くする。

その流れを、再掲する。

▼積極的な支出

とにかく、財政赤字でも、積極的に財政支出をする

何に、対して、積極的に、支出するか?

その1つは、積極的に、堤防などの防災工事をする

↓

国土強靭化と言う

↓

国土強靭化の、土木の公共工事は、伝統的な対象だ

↓

新しい対象には、量子、AI・半導体など、様々ある

↓

高市内閣は、新しい戦略分野の17分野を、掲げた

↓

17分野の新対象にも、政府が、積極的に、お金を使う

↓

それで、新重点分野・新産業も、育成される

では お金が 増えるか?

その重要産業の企業へ、政府から、発注が、なされる

↓

それを、受注した企業は、売上がUPする

↓

それで、民間企業は売上UPし、景気も良くなる

↓

売上UPしたので、その企業が払う、給料もUPできる

↓

社員の給料も、UPする

↓

給料UPしたので、買い物・消費、を増やす

↓

コンビニ・スーパー・百貨店等の、店舗売上もUP

様々な企業へ 拡散・伝播

政府は積極的に、支出を増やし、発注を増やした

↓

受注した企業は、受注量が増え、生産量を増やす

↓

仕入れ先・取引先への、仕入れ発注も増える

↓

重点産業以外の、様々な取引先の、売上もUP

↓

様々な業界・様々な企業へ、発注が、拡散・伝播する

↓

様々な会社の、売上が増える

↓

様々な会社の、社員の給料も、増える

↓

あなたのお金も、増える

民間セクターの お金は 増えた

民間セクター = 民間の会社員 + 民間企業

▼2兆円の 流れは?

例として、仮に、

2兆円で、工事をする話をする

政府支出の予算として、2兆円が、政府にある

↓

その2兆円を使って、政府が堤防を、作る

↓

政府が、民間の会社へ、2兆円で、工事発生する

↓

その受注した、会社の売上は、2兆円増えた

-- 消費者 経済 総研 --

◆増税では、意味ない?

▼財源論では

前項で、2兆円の、予算の話をした。

ではその2兆円は、どうやって、調達するか?

この項では、財源論で、見ていく。

MMT的理論では、選択肢は、下記の2つがある。

「 借金で 財源を 調達」

「 増税で 財源を 調達 」

「2兆円の 堤防工事」 の例で、解説する。

工事の財源は、「増税」または「借金増加」だ。

「増税型」と「借金型」を比較する。

先に結論を言うと、下記だ。

「借金型」が、「増税型」よりも、

多くのお金が、民間に渡る。

「増税型」では、

あなたのお金は、増えない。

-- 消費者 経済 総研 --

◆財源論では

この項では、財源論で、見ていく。

▼増税 なら?

増税型では、工事の財源として、

政府が2兆円を、民間から、「増税」で吸い取る。

増税で、民間のお財布は、マイナス2兆円だ。

▼借金 なら?

一方で、「借金型」では、どうか?

工事の財源が、税金ではなく、国の借金なら、

民間のお財布は、減らない。

▼比べると?

増税:民間の、お金は、2兆円が減る

借金:民間の、お金は、減らない

民間 = 民間人 + 民間企業

よって、「 増税型 」 は、 「 借金型 」 よりも、

民間の、お金が、2兆円減る。

この流れは、とても、当たり前の話だ。

財源が、増税なら、

あなたのお金は、2兆円 減る

財源が、国の借金なら、

あなたのお金は、減らない

-- 消費者 経済 総研 --

◆総合論では?

工事の財源・2兆円を、税金で調達したら、意味ない。

前項は、財源の視点での、解説だった。

続いて、別の説明フローで、解説する。

「 前半 の 財源 」 だけでなく、

「 後半 の 支出 」 も含む、「 総合論 」 だ

前半:民間から、税金で、2兆円を、吸い取る

↓

後半:その後、民間へ発注し、民間に2兆円渡す

前半:民間から、2兆円が、減る

↓

後半:民間に、2兆円が、渡る

前半で、2兆減って、 その後、後半で2兆が戻る。

これでは、単なる「 行って 来い 」だ。

プラス・マイナス・ゼロだ。

増税型は、

あなたのお金や、民間のお金を、増やせない

借金型は、

あなたのお金や、民間のお金を、2兆円増やす

-- 消費者 経済 総研 --

◆増税 意味なし の まとめ

2つ前の項での、財源論では、下記だった。

増税型では、民間のお金は、2兆減る

財源論での、 増税型では、2兆減るのだ

1つの前の項での総論(前半の財源+後半の支出)では、

民間のお金は、2兆増えた。

総論では、借金型は、

2兆円、民間のお金が、増える

見る箇所で、見え方は変わる。

民間のお金の、増減を、まとめると下記だ。

財源論:借金型より、増税型は、2兆減る

総合論:借金型は、増税型より、2兆増える

借金型は、増税型よりも、

2兆円、有利だ

-- 消費者 経済 総研 --

◆日本は?

実は、日本は、既に、

MMT的理論の、実質的な、「 実行国 」 なのだ。

国の借金を、増やし続けた、からだ。

だがこれは、世界の国々と、同じだ。

いや、逆に、日本は、借金の増やし方が、少ない

↓

だから、民間のお金の量の、増え方が低い

↓

だから、あなたのお金・給料も、増えにくい

↓

下図の通りだ。

- ▼米国では、借金と賃金は、

相関係数 0.99 で、ほぼ 完全相関

★日本の給料UPは、どうか?

↓

下図のとおり、先進7か国で、最低の伸び率だ。

★日本の「 借金 」 の、増え具合は?

↓

下図のとおり、

日本の借金は、先進7か国で、最低の伸び率だ。

※5つの図は、下記出典から「 消費者 経済 総研 」がグラフ作成

・賃金出典 : OECD | Average annual wages

・借金出典 : IMF | Balance Sheet-IMF Data

※借金のグラフの対象は、Liabilities

(IPSGS(年金等)ある場合は、それを除く)

日本人・あなたの給料の、

原資は、国の借金

借金の伸び率が、最低だから、

給料の伸び率も、最低

日本政府は、公式には、

MMT側の考えを、肯定していない。

政府の公式見解は、

「 財政黒字化への旗を、降ろさない 」 である。

日本政府は、財政の黒字化の道を、捨てていない。

-- 消費者 経済 総研 --

◆政府の 決定内容

▼2017年12月8日 | 閣議決定 の 内容

2020年度での、黒字化目標の達成は、困難。

ただし、財政健全化の旗は、決して降ろさず、

黒字化を、目指すという目標自体は、堅持する。

▼2021年6月18 日 | 閣議決定 の 内容

骨太方針2018で、掲げた下記を、目指す。

「 2025年度の 黒字化 」

▼2025年6月13日 | 閣議決定 の 内容

25年骨太方針では、黒字化は、下記となった。

「2025年度から 2026年度を 通じて、

可能な限り 早期の黒字化を 目指す」

従来は、「 2025年度 黒字化 」 と、

単年度で、区切っていた。

25年では、「 25~26年度を 通じて」と、

幅を持たせ、柔軟に運営する方針に、転換した。

若干、軟化したが、

日本政府は、財政の黒字に、まだ、こだわっている。

日本の財政は、赤字だ。

だが、まだ黒字化を、目指そうとしている。

※骨太方針 = 経済財政運営と、改革の基本方針

-- 消費者 経済 総研 --

◆肯定しないが、実行中?

MMT側の考えは、

財政赤字を、積極的に、肯定している。

だが日本政府は、赤字を積極肯定は、していない。

財政赤字を、

肯定しないが、実行中の状態なのだ。

赤字の 容認派 は、 「 上派 」 だ。

赤字の 否定派 は、 「 下派 」 だ。

高市内閣は、上派の内閣だ。

下記の綱引きなのだ。

上派・高市内閣 vs 自民党の中の下派

その綱引きは、高市内閣よりも、前から、あった。

高市内閣は、積極的な財政を、主張する。

今までの内閣よりも、綱を強く、引こうとする。

今までよりも、

上派の方に、引っ張ろうとしている。

▼発言では?

25年11月7日、高市氏は、下記趣旨を、述べた。

「単年度の 黒字化目標を 取り下げる」

黒字化の骨太方針を、修正したのだ。

高市首相は、下記と説明した。

「数年単位で バランスを確認する方向に見直す」

25・26年度の間での、黒字化ではなく、

数年単位での見方に、柔軟化させたのだ。

高市内閣は、「 MMT側 の 考え 」 を持つ。

言い換えると、高市内閣は、上派・積極派 の側 だ。

上派の、積極財政は、

あなたのお金を 増やす

中派の、消極財政は、

あなたのお金を 増やさない

下派の、緊縮財政は、

あなたのお金を 減らす

上派・積極派の新内閣がどこまで、

綱を引けるかが、ポイントになる

▼2025 補正予算は?

2025年度の、補正予算では、少し綱を、引き寄せた。

2024 補正予算 約 14 兆円

↓

2025 補正予算 約 21 兆円

▼高市内閣 会議体

高市内閣には、下記2つの経済会議体がある。

① 日本成長戦略会議:重点策・成長戦略を 議論

② 経済財政諮問会議:財政・予算規模を 議論

その他に、自民党の中に、下記の議員連盟がある。

③ 責任ある 積極財政を 推進する 議員連盟

補正予算は、下記の規模が、要求された。

①のメンバーからは、30兆円

③からは、25兆円

下派からは、昨年同様14兆円と、言われた模様だ。

上派 : 25兆、30兆

下派 : 14兆

綱引きの結果、21兆円で、着地だ。

-- 消費者 経済 総研 --

◆積極財政 の 肯定

本稿での解説からは、高市内閣へ、

肯定的な評価を、していると、見えるだろう。

高市内閣であれ、どの内閣であれ、

上派・積極財政派が、肯定される。

高市内閣は、上派・積極財政派だ。

よって、結果的に、肯定評価に見える、という事だ。

高市内閣以外の内閣が、上派ならば、

その内閣での、経済の政策も、肯定される。

その内閣が、高市・内閣以上に、より一層、上派なら、

その経済政策は、より一層、評価される。

自民以外の、政党の政権が誕生し、それが上派なら、

その政権の経済政策は、評価される。

消費者 経済 総研 は、

設立以来、一貫して、下記を述べてきた。

失われた30年の原因は、何か?

緊縮財政が、原因だ

増税の、肯定・推進も、原因だ

国債(国の借金)への、批判も、原因だ

よって、積極財政・高圧経済が、日本に必要なのだ。

特定の、政権への、肯定ではない。

特定の、政党への、肯定ではない。

良い経済政策への、肯定である。

-- 消費者 経済 総研 --

◆諸外国に 学ぼう

日本は、米国などの状況も、比較すべきだ。

そして参考にして、取り入れるのだ。

- ★米国では

借金と賃金は、相関係数 0.99 で、ほぼ 完全相関

★日本の給料

先進7か国で、最低の伸び率

★日本の「 借金 」 の、増え具合

先進7か国で、最低の伸び率

※5つの図は、下記出典から「 消費者 経済 総研 」がグラフ作成

・賃金出典 : OECD | Average annual wages

・借金出典 : IMF | Balance Sheet-IMF Data

※借金のグラフの対象は、Liabilities

(IPSGS(年金等)ある場合は、それを除く)

日本人・あなたの給料の、

原資は、国の借金

借金の伸び率が、最低だから、

給料の伸び率も、最低

◆関連ページ・リンク集

▼上派の 政党 vs 下派の 政党

政党比較 一覧表 上派 vs 下派 左派 vs 右派

▼Vol. 1 日本借金 問題なし

負債だけでなく、資産も反映した純負債ならOK

【 バランスシート 編 】日本 借金大国は 嘘?

▼Vol. 2 日本借金 問題なし

国の借金は、子会社の日銀が、担うのでOK

【 日銀・政府 編 】なぜ 借金大国 ではない?

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。