消費税 減税・増税のメリット・デメリットを、わかりやすく解説

■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 リモートでの出演・取材にも、対応しています  消費者 経済 総研 チーフ・コンサルタント 松田優幸 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 リンク設定などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

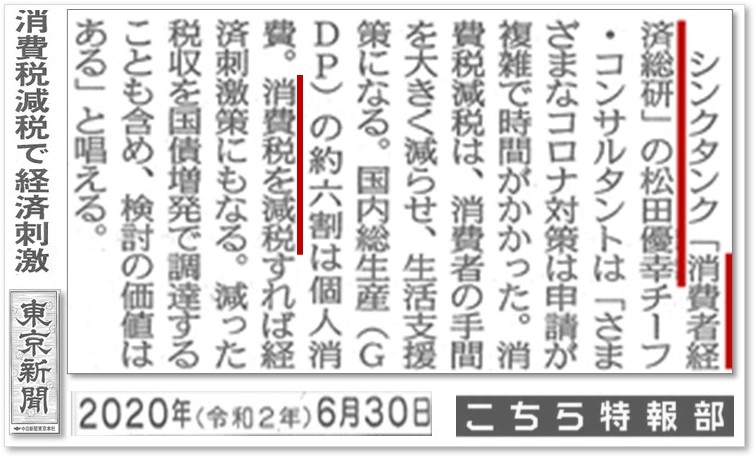

- ■新聞|松田優幸の記事掲載

大手新聞から、筆者(松田)が取材を受け、

消費税の減税に、関する内容が、掲載されました。

- ■今回号の要約・ポイントは?

-- 消費者 経済 総研 --

-- 消費者 経済 総研 --

Q:消費税が、1989年に導入された時の

理由・必要性は、何か?

↓

A:いわゆる「クロヨン問題」が、きっかけである。

クロヨン問題は、

リンク先(クロヨン)から、ご覧頂きたい

-- 消費者 経済 総研 --

Q:過去の3回の消費税の「増税」は、いつか?

↓

A:1回目:1997年4月 ( 3% → 5% )

2回目:2014年4月 ( 5% → 8% )

3回目:2019年10月 ( 8% → 10% )

-- 消費者 経済 総研 --

Q:消費税の「メリット」は?

↓

A:

① 皆で、広く、薄く 負担。

所得税では、税の負担が、働く世代に、偏る。

一方で、消費税では、どうか?

国民の誰もが、買い物をする。

ほとんどの買い物で、消費税が発生する

消費税の税負担は、広く薄いのが、メリット

② 安定的。

法人税は、企業が赤字になれば、ゼロ円になる。

一方で、消費税では、どうか?

消費が、ゼロになる事は、あり得ないので、

「 消費税 ゼロ円 」 とはならない

消費税は、景気の変動に、左右されにくく、

税収額が安定的なのが、メリット

③ 捕捉率が良い。

前々項のクロヨン問題に対して、

消費税は捕捉率が高く、徴収漏れが少ない

-- 消費者 経済 総研 --

Q:消費税の 「 賛成派 」 は?

↓

A:企業は、法人税が減ったほうが、有利だ。

個人投資家は、金融所得税が少ない方が良い。

高額所得者は、所得税の累進税率が、気になる。

資産家の親族は、相続税が、気になる だろう。

自分に関する税金が、減ることを、

期待する人も、いるだろう。

その税金を減らすため、「薄く・広い消費税」の

増税に、賛成の人も、いるだろう。

-- 消費者 経済 総研 --

Q:それは、自分勝手ではないか?

↓

A:べつに、悪いことではない。

様々な立場の人が、

様々な意見を言うのは、当然だ。

最終的には、国会での多数決で、決定される。

有権者は、選挙権を、行使すればいいのだ。

-- 消費者 経済 総研 --

Q:そもそも消費税では、誰が負担を、するのか?

↓

A:法律上:消費税は、事業者が、納付する。

実際上:消費税は、消費者が、負担する。

この件に関する解説は、後述してある

-- 消費者 経済 総研 --

Q:消費税の「デメリット」は、何か?

日本全体への影響が、大きいのではないか?

↓

A:そうだ。 全体への影響は、大きい。

GDPのメイン・エンジンの個人消費は、

消費税の増税のたびに、ダメージを受けた

下記が、近年のGDPの内訳の概数だ。

60% : 個人の消費

25% : 政府の支出・投資

15% : 企業の設備投資

個人消費へのダメージの解説は、後述する

-- 消費者 経済 総研 --

Q:消費税の 「私たちの給料」 への影響は?

↓

A:私たちの給料は、1997年まで、上昇した。

だが、97年の消費税の増税で、反転下落した。

そして、長い 「失われた20年」 が、始まった

-- 消費者 経済 総研 --

Q:消費税の減税は、いつか?

↓

A:現在の与党は「消費税の減税は無い」と言う。

野党は、政策公約に「消費税 減税」をうたう

-- 消費者 経済 総研 --

Q:与党は、消費税の減税を、なぜ、しない?

↓

A:「消費税の使い道が、決まっているからだ」と

現在の与党は、言っている

-- 消費者 経済 総研 --

Q:消費税は「使い道」は、社会保障なのか?

国の借金対策か? 法人税の穴埋めか?

「消費税の使い道」を、詳しく知りたい

↓

A:別ページで「使い道を、徹底解説」している。

ページ下段掲載のリンクから、ご覧頂きたい

-- 消費者 経済 総研 --

Q:GDP以外に、「私たちの給料」 への影響は?

↓

A:私たちの給料は、1997年まで、上昇した。

だが、97年の消費税の増税で、反転下落した。

そして、長い 「失われた20年」 が、始まった

-- 消費者 経済 総研 --

Q:2022年から、「悪いインフレ」と言われ始めた。

それは、なぜか?

↓

A:インフレで、物価が上昇しても、

それ以上に「賃金が上昇」すればokだ。

だが 「 物価UP率 > 賃金UP率 」 なので、

「悪いインフレ」である

-- 消費者 経済 総研 --

Q:値上げラッシュ・悪いインフレの対策は何か?

↓

A:「賃金UP」以外では、消費税の減税がよい。

「物価が 3% UP 」 ならば、

「消費税の 3%増税 」 と、概ね同じだ。

消費税が3%下がれば、国民の財布は傷まない

-- 消費者 経済 総研 --

Q:消費税の減税が、できなくても

せめて生活必需品だけでも、軽減されないか?

↓

A:現在は、基本税率は10%だが、

生活必需品は、8%の軽減税率だ。

中長期的な消費税の減税の議論とは別に、

軽減税率だけでも、下げるのは、検討に値する

-- 消費者 経済 総研 --

Q:消費税によって、給料、個人消費、失業率は、

どのように、変化したのか?

↓

A:次項以降の解説編をご覧頂きたい。

また 「消費税の使い道」 などの別テーマの

リンク先を、本ページの下段に掲載してある。

-- 消費者 経済 総研 --

Q:消費税に対する、各政党の考えは、どうか?

↓

A:本ページ下段を、ご覧頂きたい。

- ■過去の増税のデメリットは?

- ◆消費税で、損するのは誰?

「そもそもとして、消費税で、誰が、損をする?」

消費税の法律上の納税者は、事業者だ。

だが、実際上は、消費税は、消費者が負担している。

消費税の増税で、損をするのは、消費者だ。

この点は、本ページの最後に解説してある。

-- 消費者 経済 総研 --

◆過去の消費税の増税では、どうなったか?

順番に、消費増税の影響を見ていく。

- ■増税1回目(1997年)の影響は?

- 1回目の消費増税(3→5%)は、1997年4月だった。

増税の影響を、まずは人々の暮らしの視点で見る。

-- 消費者 経済 総研 --

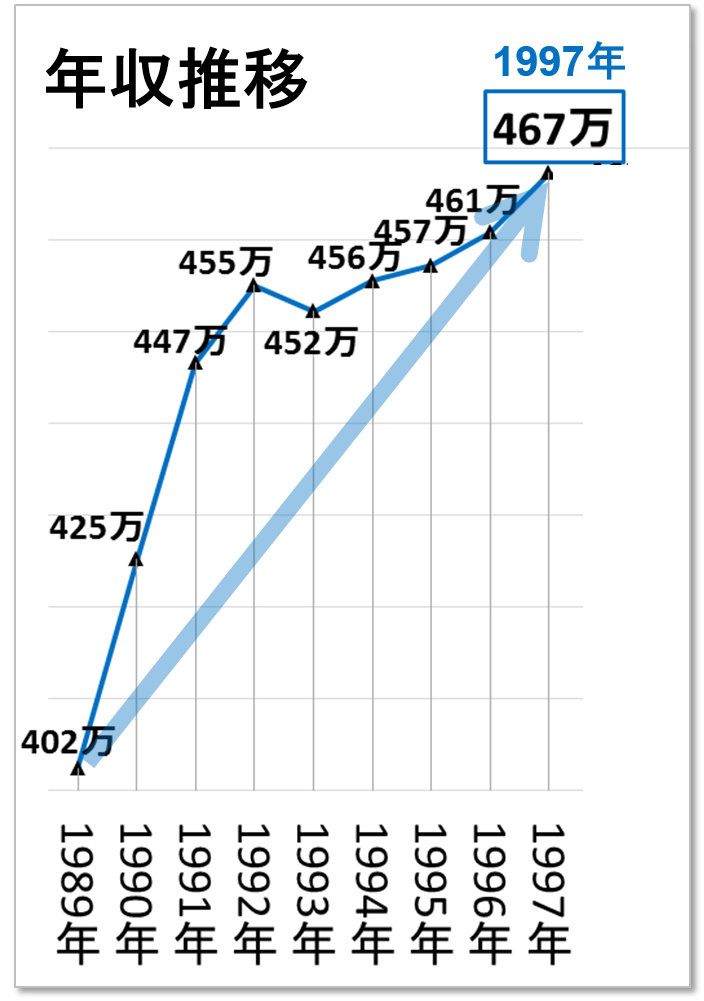

◆生活者の収入は?

平成元年から、生活者の年収を、見ていく。

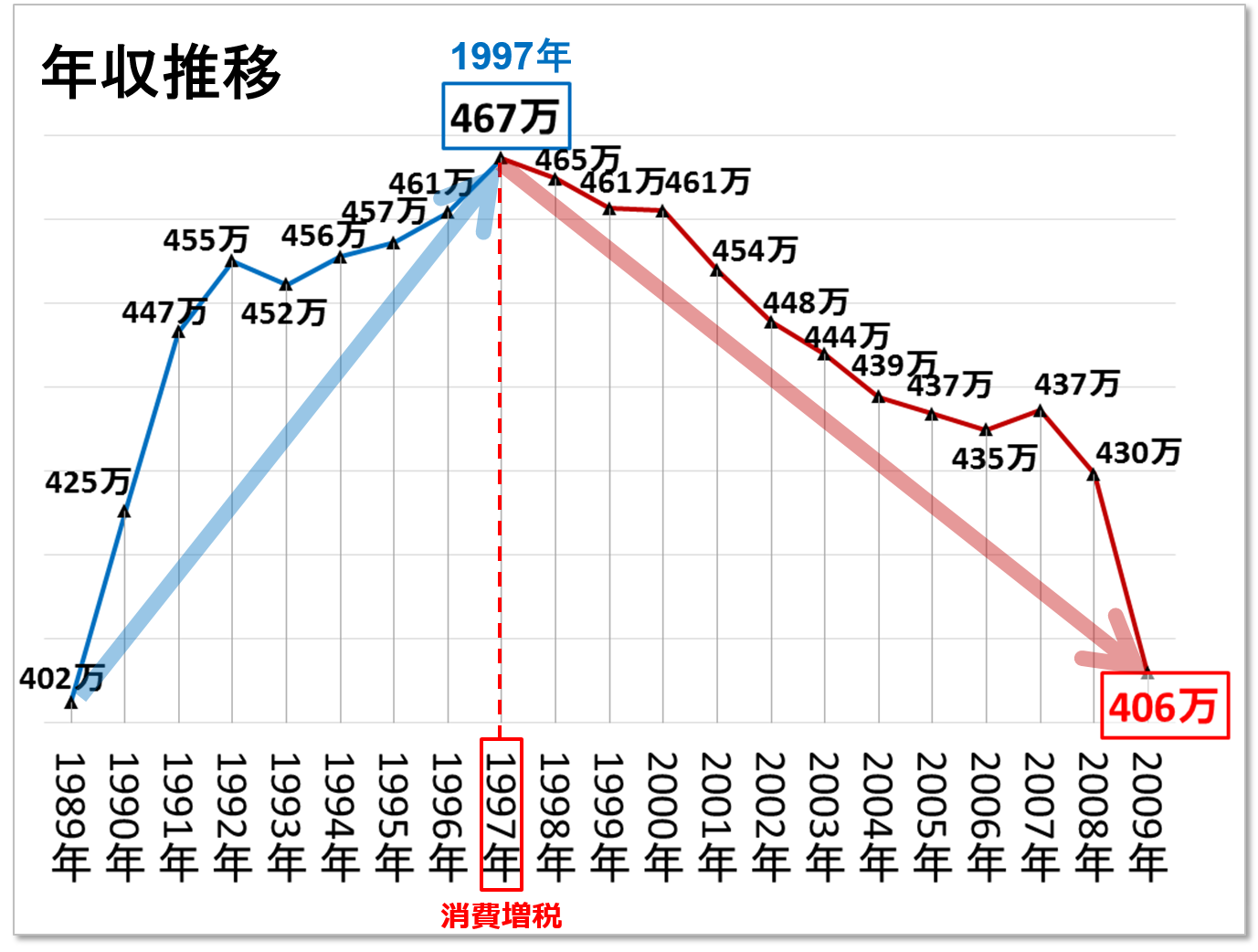

下図の通り、1997年まで「年収」は、上昇した。 ※単位:円。年収=給料、手当及び賞与の合計

※単位:円。年収=給料、手当及び賞与の合計

※出典:国税庁給与統計データ

しかし1997年で、反転下落してしまった。

その原因 とは?

1997年の 消費税の増税で、

下落トレンドに、変わってしまったのだ。

一時的な下落では、済まなかった。

長期間も、下落が続いてしまったのだ。

つまり、第1回目の消費増税で

「失われた20年」が、始ってしまったのだ。

-- 消費者 経済 総研 --

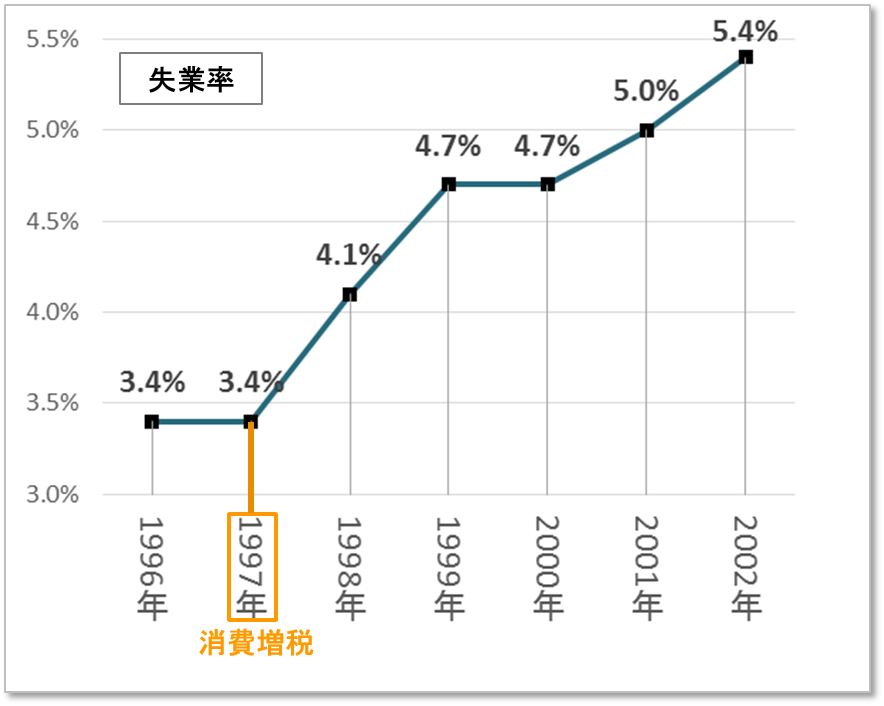

◆失業率は?

失業率は、96年→97年は、横ばいだった

しかし消費増税で、大きく上昇していった。(下図)

- ■増税2回目(2014年)の影響は?

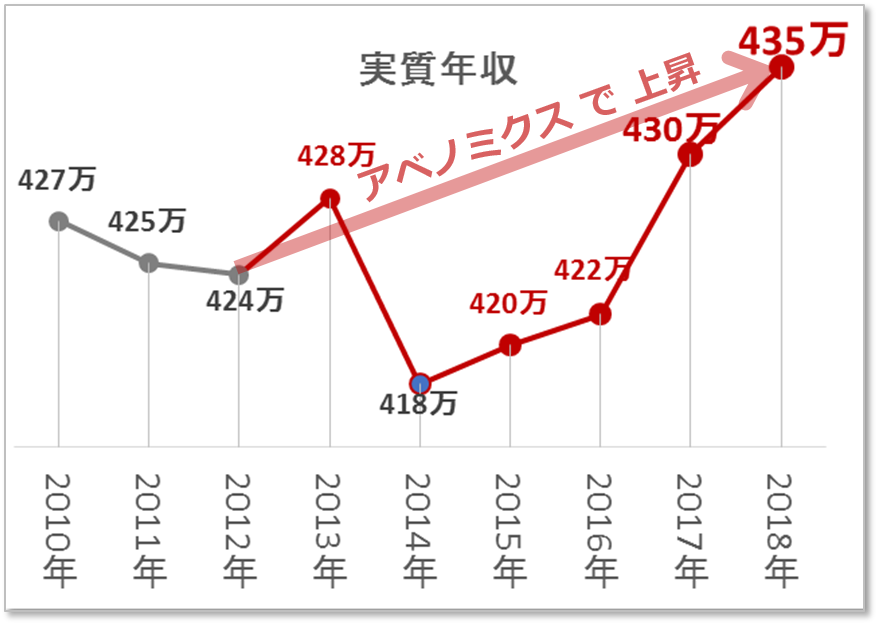

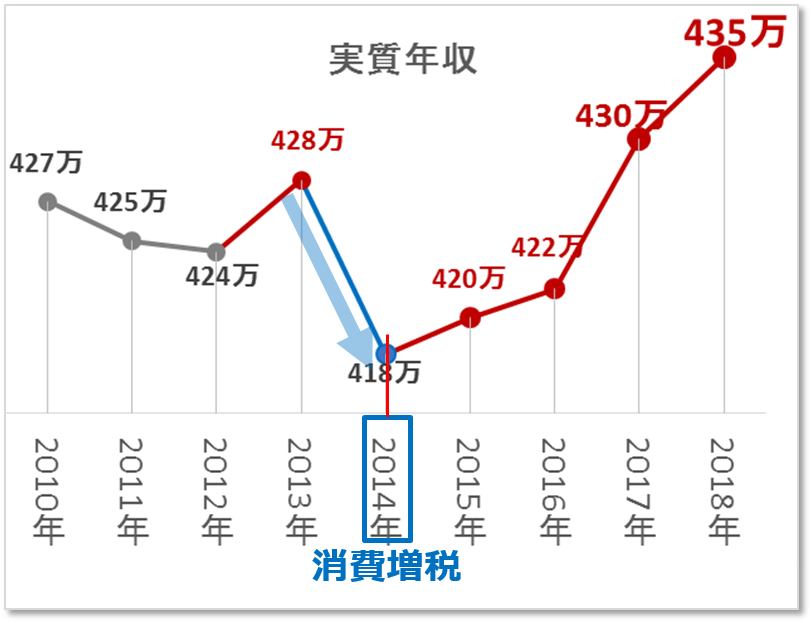

- ◆実質年収は、下がった?

2012年から、第2次・安倍政権が、始まった。

複数年の期間で見れば、実質年収は上昇した。(下図)

上図の中で、2014年に注目したのが、下図青線だ。 ※国税庁給与統計と総務省CPIから消費者経済総研が2つのグラフを作成

※国税庁給与統計と総務省CPIから消費者経済総研が2つのグラフを作成

消費増税が無ければ、赤線の上昇トレンドだけだ。

増税が無ければ、国民は、楽な生活であったろう。

この項の「実質年収」の詳しい解説は

本ページ下段記載のリンク先から、ご覧頂きたい。

-- 消費者 経済 総研 --

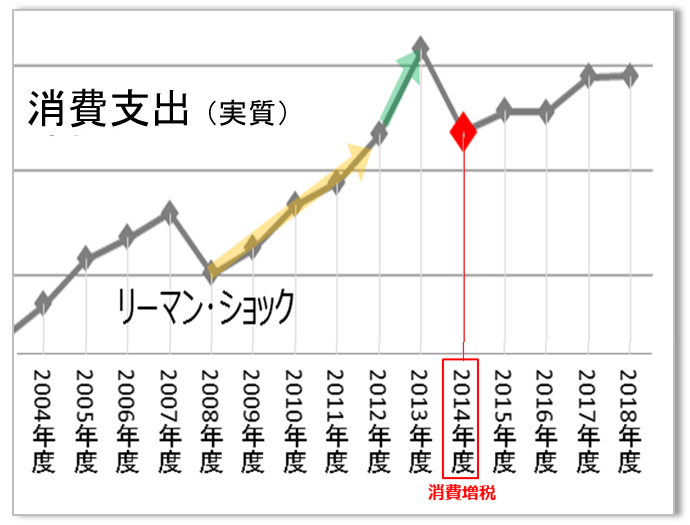

◆個人消費では、どうか?

GDPの 近年の おおまかな内訳は、下記の通りだ。

・60% が、個人の消費

・25% が、政府の支出投資

・15% が、企業の設備投資

つまり、経済のメイン・エンジンは「個人消費」だ。

そこで、GDPの内訳項目の中の

個人の「消費支出」に、注目してみる。

2013年度から、アベノミクスが、始まった。

下図の 「 緑の ➡ 」 が、アベノミクス効果である。

「黄色矢印 ➡」よりも、伸び率はアップしている。

つまりアベノミクスで、消費支出は、加速した。

しかし、2014年の 消費税の増税で、急落した。

アベノミクスは、消費増税で、台無しとなった。

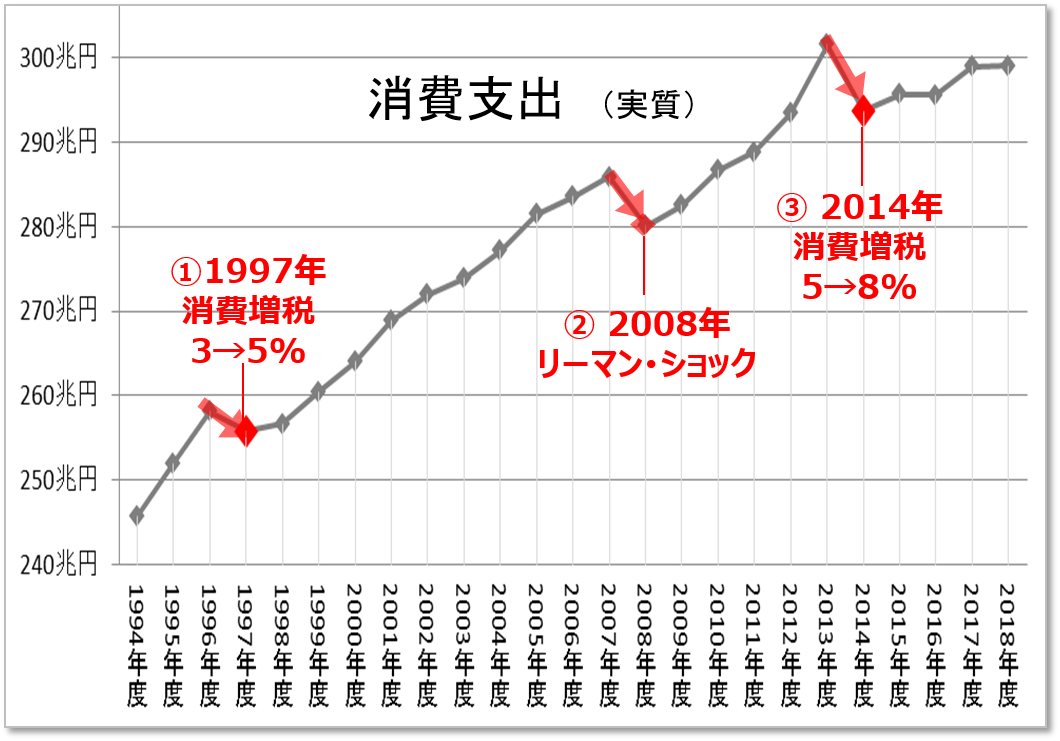

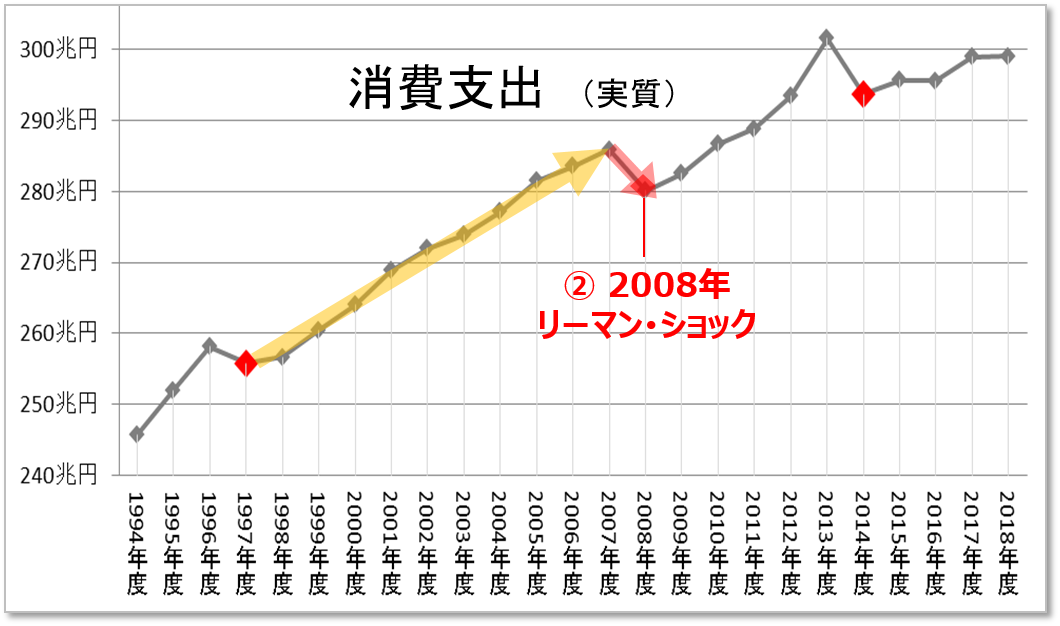

- ■増税のたびに、下落ダメージ?

- ◆3つのショックで下落

上のグラフの中で、下記の3つに注目する。

① 1997年:3→5%の 消費増税ショック

② 2008年:リーマン・ショック

③ 2014年:5→8%の 消費増税ショック

3つのショック前までは、消費支出は拡大した。

しかし、この3つのショックで、下落に転じる。

増税のたびに、経済のメインの消費は、下落だ

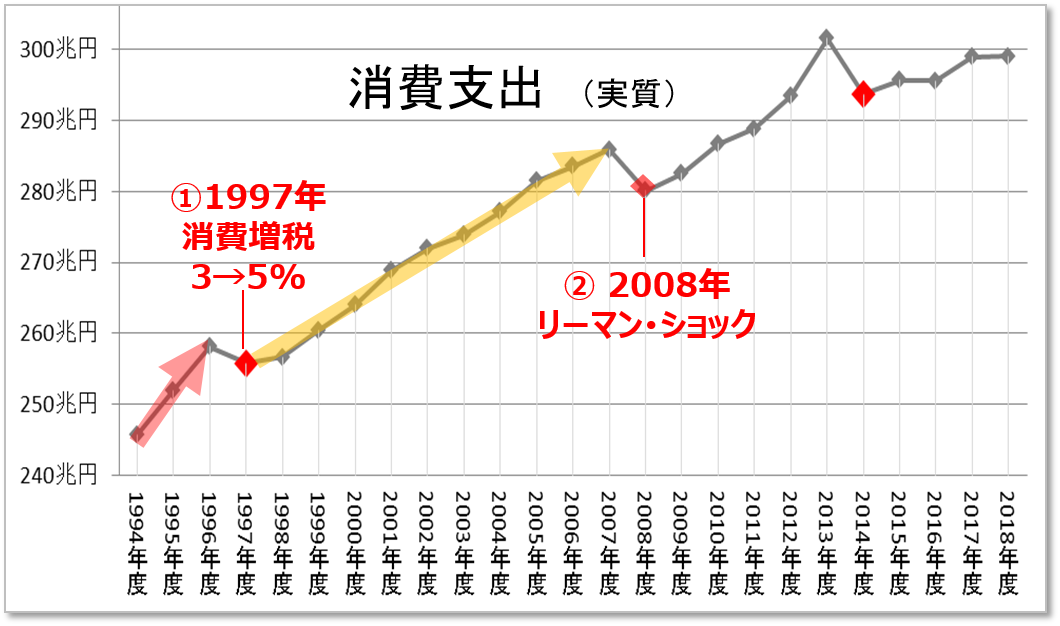

- ■下落から回復しても、減速?

- ◆1997年の増税の「前と後」を比較

増税前の伸び率と、増税後の伸び率はどうか?

2つ伸び率を、比較する。

増税前・赤➡ と、増税後・黄➡ では、どうか?

後者の方が、低くなってしまった。(下図)

増税で下落した後は、回復しても、元に戻らない。

消費の拡大は、「 減速 」してしまうのだ。

-- 消費者 経済 総研 --

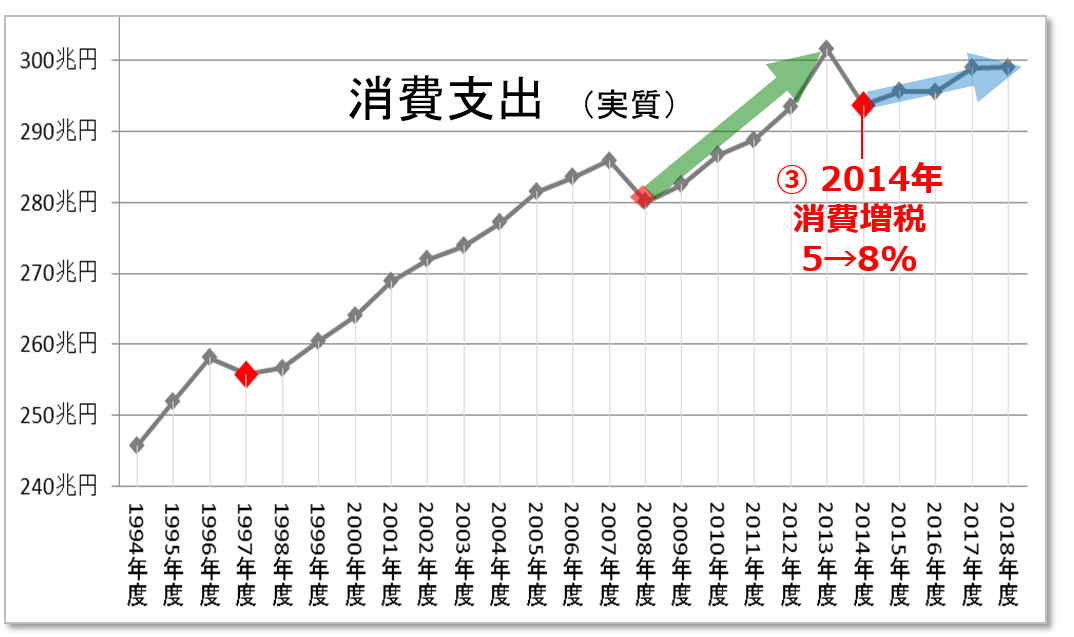

◆2014年の増税の「前と後」を比較

続いて、2014年の増税の「前と後」を比較する。

増税前・緑➡ と、 増税後・青➡ では、

後者の方が、低くなった。

2回目の増税でも、消費は「減速」してしまった。

増税・下落後は、回復しても、元のペースに戻らない。

-- 消費者 経済 総研 --

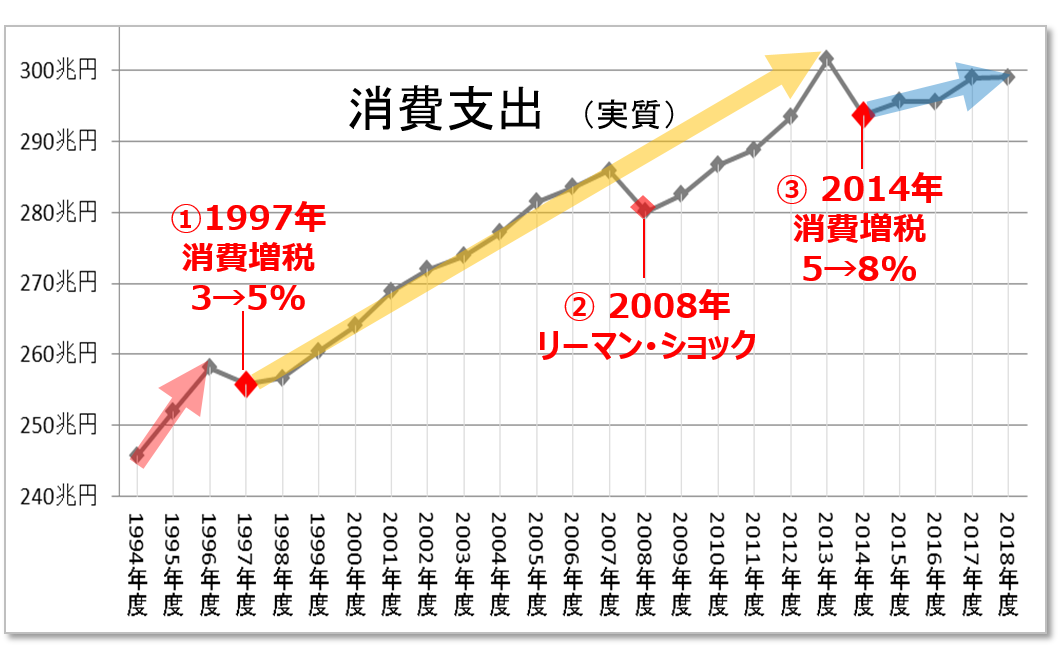

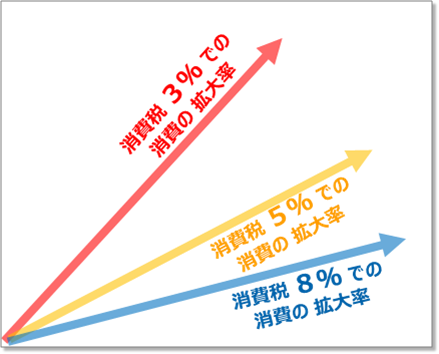

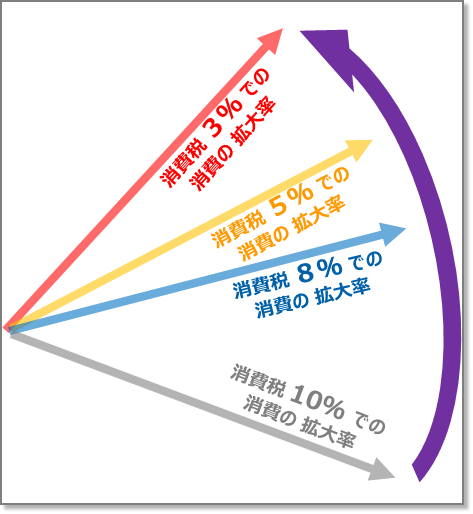

◆増税のたびに、下落し、回復しても減速

下記グラフは、「3つの傾き」を、比較したものだ。

消費税を、増税するたびに 「下落」 した。

回復しても、消費者へ重しが乗っかり 「減速」する。

-- 消費者 経済 総研 --

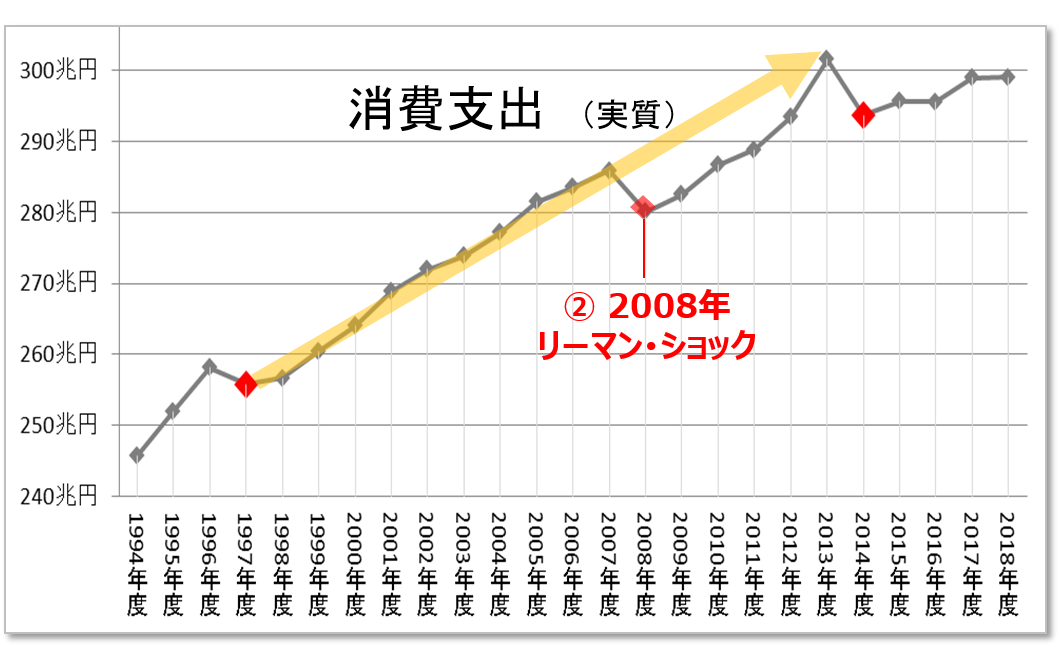

◆リーマン・ショックでは、減速しない?

下図の黄色➡は、リーマン・ショック前までの線。

上図の黄色を、2013年まで伸ばしたのが、下図だ。

伸ばした黄色の➡で、わかることは、次のことだ。

リーマン・ショックで、消費が落ちても、復活した。

そして、「元の伸び率に、戻った」 のだ。

その理由は何か?

リーマンショックは、一時的なショックだからだ。

しかし消費増税では、毎年毎年、重しが継続する。

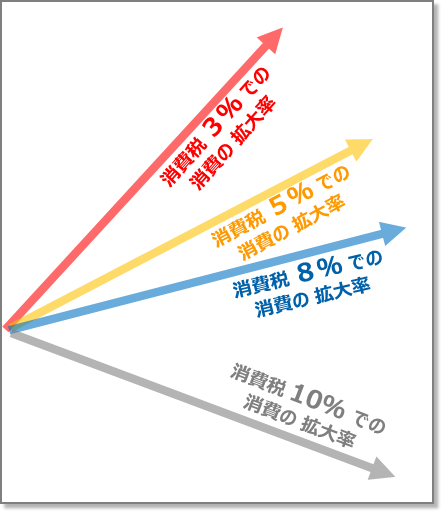

- ■2019年の増税(8→10%)では?

- 2019年10月に、3回目の増税(8→10%)があった。

2020年はコロナで、経済に大きな影響があった。

よって2020年は、経済指数も、激しく変動した。

そのため、「8→10%増税後」の影響については、

2020年は除外し、2019年で見てみる。

2019年10-12月期と、18年10-12月期とを

比較した減少率の矢印を、下図に挿入した。

(グレーの色の矢印)

-- 消費者 経済 総研 --

◆増税のデメリット

ここまで、過去の消費税の増税を、見てきた。

増税で、生活の負担増になり、消費は落ち込んだ。

そして、個人消費は、マイナスになった。

景気悪化等の悪影響のきっかけに、なってきた。

増税は、デメリットが、多いことが、わかる。

続いて、消費税の減税のメリットを、見ていく。

- ■消費税を減税すると、どうなる?

- 消費税は、1989年に導入以来、3回も増税された。

そのたびに、消費は下落し、その後も減速継続だ。

消費税の「減税」を、日本は実施したことが無い。

そこで、減税した場合の効果を、推測してみたい。

増税の前後とも、消費グラフは、強い線形性だ。

※線形性とは、変数と変数の関係が、直線的であること

強い線形性から「税率」と「消費」の関係は単純だ。

「減税」したら、「下図の紫矢印」のように、

「消費」が戻ることは、十分に予想できるだろう。

-- 消費者 経済 総研 --

◆「現金給付」と「消費税の減税」との比較は?

コロナで、経済・国民生活には、大きな影響が出た。

20年、1人10万円の特別定額給付金が支給された。

1世帯が、2人なら20万円、4人なら40万円だ。

1世帯で、年間400万円を、消費支出するとする。

その場合、消費税額は400万円×10%=40万円。

※消費税が、非課税又は軽減税率が、適用される

取引もあるが、ここではいずれも、10%課税とした。

消費税0%なら、1世帯当り、年間40万円の救済だ。

消費税5%なら、1世帯当り、年間20万円の救済だ。

「1人10万円の現金給付」と「消費税減税」どちらか?

様々なコロナ支援策は、煩雑で、時間もかかった。

消費減税なら、国民の負担は、大きく軽減だった。

-- 消費者 経済 総研 --

◆減税は野党・自民党(有志)は賛成。政府は?

野党は、消費税の増税には、反対してきた。

「消費税収を、社会保障などに充てる」

との3党合意の経緯があるため、政府は消極的だ。

しかし自民党でも、一部の有志が、

「消費税減税の緊急声明」を、2020年に出した。

与野党共に、消費税の減税の議論は、増えている。

-- 消費者 経済 総研 --

◆消費税の 使い道は?

消費税は、下記の財源となっている

・社会保障(年金、医療・介護)と

・人づくり革命(子供・子育て、教育無償)

「消費税は、社会保障のため」

と言えば、増税しやすくなる。

消費税は、普通税であって、目的税ではない。

しかし消費税を、「事実上の目的税」にしている。

「お金に色」 を、付けてしまったのだ。

「消費税が目的税」なのは、諸外国で見当たらない。

日本の消費税の使い道は、「社会保障」ではなく、

「国の借金対策」や「法人税の穴埋め」も言われる。

「消費税の使い道」は、年によって、変化してきた。

別ページに「 消費税使い道の 徹底解説 」がある。

本ページ下段掲載のリンクから、ご覧頂きたい。

-- 消費者 経済 総研 --

◆消費税の代替の財源は?

消費税の年間税収は、20兆9714億(2020年度)だ。

消費税減税の場合、21兆円の代替財源は、どうか?

消費税を減税すれば、消費が拡大しGDPが成長し、

自然増収(法人税、所得税等の税収増加)が見込める。

消費税減税→消費拡大→GDP成長→自然増収で、

まかなえば、良いのだ。

不足が生じたら、国債の増発でよい。

「国債増発は、NG」と言う人が、まだいる。

国債増発は、問題ではない。

別ページに「日本は 借金大国 ではない」がある。

本ページ下段掲載のリンクから、ご覧頂きたい。

こうして、消費税の減税は、

「 悪いインフレ での 生活支援 」

さらに「 景気対策 」 にもなる。

このスキームは、充分、検討の価値がある。

日本は減税の議論を、更に進めるべきではないか。

◆世界各国では、どうしている?

海外では、下記のような様々な外国が、

コロナ禍で、消費税の減税を、実施した。

アジアでは、

中国、韓国、マレーシアが、

欧州では、

イギリス、ドイツ、フランス、イタリア、

スペイン、オランダ、ベルギーなど

※ここでの消費税は付加価値税を含む

-- 消費者 経済 総研 --

◆2025年 日本の 政党は?

2025年7月の参院選へ向けて、

各政党が、徐々に、政策の表明を、始めている。

その代表は、「 消費税 」 についてだ。

★2025年7月の、参院選が、近づいている。

参院選での、「 争点 」 は、何か?

↓

「 消費税 の 減税 」 は、大きな争点だ。

★減税する場合、減税で減る財源を、

まかなう代替の財源は?

↓

各党で、様々な財源が示されている。

主なものは、下記だ。

所得税・法人税の増税

大企業や富裕層への課税強化

定額減税・終了での、税収増を、活用

積立金や剰余金を、活用

防衛費の削減

歳出の削減 ( 歳出改革・行政改革 )

国債増発

自然増収 (経済成長での税収増)

★自然増収 ( 経済成長での 税収増 ) とは?

↓

下記の流れだ。

消費税の減税は、商品の値引きと一緒

↓

仮に、消費税が、10% → 0% になれば

↓

スーパー・マーケットでの、10%値引きと一緒

↓

消費者の、買い物のマインドが、高まる

↓

スーパーマーケットの、売上も、増える

↓

店舗企業の、売上・利益がUP

↓

店舗企業の、外注予算も、UP

↓

外注先の、様々な企業の、売上・利益もUP

↓

店舗企業や、様々な外注先の、企業の利益UP

↓

幅広く、企業の、賃金の支払い原資も、増える

↓

消費者の賃金が、更にUPする

↓

消費者の、買い物の意欲が、更にUP

↓

(先ほどの 繰り返しで) 様々な企業の売上・利益UP

↓

景気にプラスの、好循環サイクルが回る

これが、「 経済成長・好循環サイクル 」 だ。

企業の利益がUPすると

↓

企業の利益へ、課税する、法人税もUP

消費者の賃金が増えると

↓

所得税もUP

消費が活発になると

↓

消費税もUP

これが、「 経済成長での 自然増収 」 だ。

▼2つの どちらが 良いか?

[1] 増税で、税率を上げて、税収UP

[2] 経済成長で、自然と、税収UP

[2] が、良いに、決まっている。

これが、「 経済成長での 自然増収 」 だ。

[2] なら、下記となり、三方良しだ。

・国の 税収予算も 増え、

・消費者の お金も 増え、

・企業の 売上・利益も 増える

-- 消費者 経済 総研 --

★現在の各政党の、消費減税に、関する考えは?

↓

下記の通りだ。

消費税の、減税・廃止の考えが、強い順に、掲載する。

減税した場合、減る財源の、代替財源も、記載した。

24年と25年での、姿勢の変化も、記載した。

2024 衆院選での 政策公約

↓

2025 参院選へ向けた 方針

▼れいわ

2024年:消費税 廃止

↓

2025年:同上

れいわは、消費税の、最大の反対派。

その姿勢は、2024年も、2025年も、不変。

代替の財源は、

所得税・法人税の増税や、国債増発

▼参政

2024年:消費税を、減税

↓

2025年:消費税の、段階的廃止

参政は、「減税」 から、「段階廃止」 へ、踏み込んだ。

よって、減税・廃止志向が、より強まってきた。

代替の財源は、

国債増発、自然増収 (経済成長での税収増) や、

行政の無駄な支出の削減

▼社民

2024年:消費税を、3年間ゼロ%

↓

2025年:同上 + 食料品・消費税を、直ちに無くす

社民は、減税志向が、高まった。

代替の財源は、

大企業の内部留保・課税や、防衛費の削減も検討

▼共産

2024年:消費税廃止を目指し、当面5%に

↓

2025年:同上

代替の財源は、

共産党は、大企業や富裕層への課税強化

▼国民民主

2024年:時限的に、消費税 一律 5%

↓

2025年:時限的に、消費税 一律 5%

赤字国債を、堂々と発行

国民民主は、5%への減税は、変わらず。

財源は、

「 赤字国債 堂々と 発行 」 と、積極派の姿勢を強化

その他の財源として、

自然増収 (経済成長での税収増)、歳出改革。

▼維新

2024年:一時的に、8%に、減税

↓

2025年:2年限定で、食料品の消費税 0%

2024と、2025では、減税の対象が、変わった。

だが、減税の額は、大きくは、変わらない。

代替の財源は、

定額減税・終了での税収増、

行政改革・財政健全化、自然増収(経済成長の税収増)

▼立憲

2024年:言及無し

↓

2025年:1年・2年間の、食料品の消費税 0%

野田代表は、2012年・増税決定の「 ザ・当事者 」だ。

立憲の党内は、増税派と減税派に、別れている。

徐々に、減税派が、増えつつあり、

最新では、消費減税を、党の方針とした。

また、減税の実施までの短期の支援として給付金も。

代替の財源は、

積立金や剰余金を活用する。

▼公明

2024年:消費税の言及無し

↓

2025年:減税 + つなぎ給付金

赤字国債の検討も、ありうる。

大幅に、減税側に、シフトする可能性があった。

だが、自公連立なので、

自民の方針を配慮し、消滅する可能性も。

実際に徐々に、消費税の減税志向は、低下している。

▼自民

2024年:消費税の減税なし

↓

2025年:現金給付や、消費税の減税を、検討。

赤字国債を、出さない範囲で。

自民でも、消費税の、減税の可能性が、出た。

だが、「 結局、減税しない 」 との予想が多い。

- ■消費税で、損するのは誰?

- 「そもそもとして、消費税で、誰が、損をする?」

消費税の法律上の納税者は、事業者だ。

だが、実際上は、消費税は、消費者が負担している。

消費税の増税で、損をするのは、消費者だ。

消費税では、一般消費者の財布が痛むのだ。

これは、ややこしいので、

本稿の最後に、この点を解説しておく。

-- 消費者 経済 総研 --

◆誤解の原因 その1

誤解の原因の1つは、企業も「物品購入」の時に

「本体価格+消費税」を、支払っているからだ。

--消費者 経済 総研--

◆企業は、消費税を、どう扱う?

企業が物品を買えば、税込みの代金を支払う。

下記のAからBを引いた額を、企業は国に納める。

A 販売時:

企業が商品を、販売した時に、

本体価格とあわせて受領する消費税

B 購入時:

企業が、物品を、購入した時(仕入れをした時)に、

本体価格とあわせて支払う消費税

*消費税なしの場合は?

A販売時:

「税抜き本体価格:140円」(消費税なし)の

商品を販売した時

B購入時:

「税抜き本体価格:100円」(消費税なし)の

物品を購入(仕入れ)した時

この場合の会社の利益は

「本体価格:140円」-「本体価格:100円」=40円だ。

利益の額の40円が、会社に残る。

*消費税10%の場合は?

A販売時:

「税抜き本体価格140円」+「消費税14円」

=計154円の商品を、販売した時

↓

受領した消費税は、14円

B購入時:

「税抜き本体価格100円」+「消費税10円」

=計110円の物品を、購入した時

↓

支払った消費税は、10円

Aの14円から、Bの10円を、引いた額の4円を

この会社は、国に納める。

入金・出金の差額は、

出金154円-入金110円=44円だ。

そして上記の4円を、国へ出金する。

44円から4円が減るので、会社には40円が残る。

この場合の会社の利益は

「本体価格140円」-「本体価格100円」=40円だ。

利益の額の40円が、会社に残る。

*消費税が、「なし」と「あり」との比較では?

両方とも、40円の利益が、会社に残る。

消費税による、企業へのダメージはない。

しかし「消費税なし」なら140円の商品が、

「消費税あり」により154円になるので、

いわば「強制的な値上げ」のような状態になる。

その分は、商品は売れにくくなる。

商品の売れ行きが落ちるので、

この点において、企業もダメージを受ける。

-- 消費者 経済 総研 --

◆どの視点で、見るか? で変わる?

上記の説明は、消費税が課税される時に、

企業が、税金分を、販売価格に転嫁するケースだ。

消費税が、「 導入 or 増税 」 された時に、

価格転嫁せず「税込み価格を、据え置き」だと違う。

C 110円で販売 消費税なし

税抜・本体価格110円+消費税ゼロ

= 計 110円 で販売

D 110円で販売 消費税10%・転嫁なし

税抜・本体価格100円+消費税10円

= 計 110円 で販売

消費税10円を、企業は国に納める。

・転嫁した Cの企業 では、

手元に、110円獲得

・据え置きした Dの企業 では、

手元に、100円獲得 ( 110円販売 - 10円納税 )

Dでは、企業は、損してしまうので、

増税分は、価格転嫁し、結局、消費者が負担となる。

-- 消費者 経済 総研 --

◆どのくらい 価格転嫁 しているのか?

消費税の増税で、

大半の事業者(企業等)は、価格転嫁している。

よって、消費税で損するのは、消費者だ。

▼調査|消費税率の引上げに関する価格転嫁の状況

88.6%の事業者が、全て転嫁できている

1.8%の事業者が、全く転嫁できていない

3.8%の事業者が、一部転嫁できている

5.8%の事業者が、経営戦略上転嫁しなかった等

※出典:経済産業省|消費税の転嫁状況に関するモニタリング調査

- ■関連テーマ・別ページ リンク集

- 別ページでの、関連テーマの解説は、

下記の青色下線部のリンク先から、ご覧頂きたい。

◆消費税の 使い道 歴史 の詳細

消費税 使い道 内訳をグラフで解説 | 目的,歴史も

◆日本は スウェーデンより 消費税多い

「皆が知らない消費税謎」に迫った

日本は スウェーデンより 消費税 多い国?

◆日本は 借金大国 ではない?

【なぜ日本借金大国は嘘?】国の借金は大丈夫

◆実質年収とは?

実感なき景気回復とは?|わかりやすく3分解説

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項 」をお読みください。 ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部

消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。