2021株価予想|経済専門家が予測|消費者経済総研|2021年6月26日

■番組出演・執筆・講演等のご依頼は、お電話・メールにてご連絡下さい。 ■初稿:2021年4月29日、最新稿:2021年6月26日 本ページは、修正・加筆等で、上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■2021予測|日経平均株価は?

経済の専門家で、ファイナンシャルプランナーの

松田優幸(消費者経済総研チーフ・コンサルタント)

が、2021の消費と経済を、様々な切り口で予測

本ページは、下記の経済予測がテーマ

「日経平均株価|2021 予測」

- ■ 目次|2021予測は下記構成

- ※下線部のクリックで、その該当部分へ、移動

◆「2021年度景気の見通し|TOP」(別ページ)

◆「2021予測|日本のGDP、賃金年収」(別ページ)

◆「2021マンション市場予測|経済専門家が予測」(別ページ)

◆「2021オフィス市場予測|経済専門家が予測」(別ページ)

◆(本頁)「2021株価予測|経済専門家が予測」

*株高は、金利が原因? その理由 とは ?

*リスク・プレミアムは、何パーセント?

*日本株はバブル? その理由 とは ?

- ■コロナで、株価・最高値の理由とは ?

- コロナ・ショックで、2020年の2~3月に、

日経平均株価は、大きく下落した。

その後、日経平均は回復した。

2020年秋にはコロナ禍前の水準に戻った。

その後、日経平均は、さらに上昇を続けた。

そして、約30年ぶりの高値まで上昇した。

米国の株価の主要三指数も、史上最高値を更新した。

コロナ禍で、景気が低迷した。

なのに、なぜ株価は上昇するのか?

株価は、割高なバブル状態なのか?

◆株価水準は、割高? 割安?

株価の割高・割安を測る指標に、PERがある。

日経平均のPERは、近年は、15倍程度で推移した。

PERの値は、

「高いと割高」で「低いと割安」と、とらえられる。

※PERとは?

*2021年の年始では?

2021年の取引初日(大発会)は、どうだったか?

その日経平均の株価終値は、27,258円だった。

この額ではPERは、25である。

近年の15から、大きく上振れている。

PERの25は、近年の15に対して、

1.7倍(25÷15=1.67)も割高となる。

米国の株価(S&P500)のPERは、どうか?

2021/1/8ではPERの25倍だ。

これと比べると、日米の株価は、同等水準だ。

日米ともに株価は、かなりの割高水準だ。

はたして、バブルなのか?

- ■ 株の利回りは?

- PERが15倍では、利益が1なら、株価は15である。

「利益÷株価」で見れば、1÷15=0.067(6.7%)だ。

例えば、1株の株価が100万円なら、どうか?

利益は、その15分の1で、66,666円。

100万円の元本に対し、利益は6.7万円である。

ここでの利益とは、「純利益」である。

「純利益」とは、「経常利益」から、

特別損益と税金を引いた後の「最終利益」だ。

最終の純利益を、どう処分するか?

純利益は、株主への配当や、内部留保になるのだ。

つまり、純利益は、どういう性格か?

株主が配当として獲得できる金額の原資である。

純利益の全部を、配当にまわして、

株主が取得すると、どうなるか?

上記の例では、

100万円の株を持つ株主は、6.7万円獲得する。

元本100に対し、6.7のリターンで、利回り6.7%だ。

この利回りを「益利回り」という。

なお、PERが25の場合での益利回りは、

「1÷25=4%」である。

- ■株高は、金利が原因|その理由とは ?

- アメリカの金利※は、

2018年12月の3%から、

↓

2021年1月 の1%へ、2%下がった。

※以降は、2018年→18年、2021年→21年のように、年表記は2桁省略

※以降は、日本も米国も「金利」は、10年物の国債市場金利とする

※国債とは

◆株と国債の比較は?

株を保有すれば、配当がもらえる。

一方、国債を保有すれば、利息がもらえる。

原則はこの通りで、その点では似ている。

しかし、企業が倒産すれば、どうなるか?

その企業の株は、紙くずになるリスクがある。

一方、日米の国家が発行する国債の価値が、

ゼロになることは、まずない。

よって、国債は安全資産で、株はリスク資産である。

株にはリスクがある。

その分、利回りには、リスク・プレミアム※が乗る。

「リスク・プレミアム = 株の益利回り - 国債金利 」

こういう関係である。

※イールド・スプレッドとも言う。

リスクは、株>国債なので、

リターンも、株>国債になる。

よって、利回りは、国債利回りより、

株の利回りの方が、大きくなる。

国債利回り + リスクプレミアム

= 株の利回り である。

- ■リスク・プレミアムは、何%?

- まずは、米国のケースで見ていく。

米国のリスク・プレミアムは、どうか?

近年では、3%前後で推移している。

2018年と、2021年を、比較してみる。

※米国株は、3指数のうち

中間的性格の「S&P500」を本稿では採用

◆18年12月では、どうだったか?

※同一日のデータが取れないので、

18年12月上旬での近い日付で見る。

18年12月7日の米国株のPERは、16倍だ。

よって、益利回りは、6.3%(=1÷16)

18年12月2日の米国の国債金利は、3.0%だった。

*益利回り:6.3% (18年12月07日)

*国債金利:3.0% (18年12月02日)

よって、リスク・プレミアムは、3.3%である。

(=6.3%-3.0%)

「元本100万円」という

単純化したケースで、考えてみる。

株の場合は、益利回りが6.3%だ。

よって、6.3万円のリターンが、期待できる。

国債の場合は、金利が、3.0%だ。

よって、3万円の利息が、もらえる。

株は、紙くずになるリスクがある。

よって「多めに3.3万円を、貰わないと、あわない」

ということだ。

◆21年3月では?

*益利回り:4.5%

(PERは22倍→ 4.5%=1÷22)

*国債金利:1.6%

※時点は両方とも、21年3月5日

よって、リスク・プレミアムは、2.9%である。

(=4.5%-1.6%)

リスク・プレミアムは、

こうして、3%前後が、続いている。

- ■ 株価上昇の理由 とは ?

- 米国株の上昇の理由は、主に金利低下である。

では、なぜ、そうなのか?

前述の通り「株の益利回り = 金利 + 約3%」だ。

米国では、金利の下落で、株の益利回りも下落した。

金利低下 → 益利回りも、低下

株価上昇 → 益利回り(=利益 ÷ 株価)は、低下

株価が上昇して、益利回りは下がった。

しかし、金利も下がった。

「益利回り-金利」のリスク・プレミアムの値は、

コロナ前も、ウイズコロナでも約3%で、ほぼ不変。

こうして米国の株高は、金利低下で説明できる。

つまり、割高でない。

よって、米国株は、バブルではないのだ。

- ■さらに株高を後押しする要因とは ?

- さらに株高を後押しする要因 とは何?

米国での「巨額の経済対策」である。

バイデン政権の経済対策は、200兆円と巨額だ。

※米国では、2021年3月11日、約200兆円もの

巨額のコロナ経済対策法が成立した。

これは、米国GDPを、大きく押し上げ、

また、企業収益にも貢献するだろう。

巨額のコロナ経済対策も、株高に貢献している。

これも「米国株はバブルではない」ことを補完する。

- ■日本株はバブル? その理由とは ?

- 2018年12月:約3%

↓

2021年1月: 約1%と、

米国の金利は、2%下がった。

米国株上昇とPER上昇は、金利低下で説明できた。

一方、日本の金利は、近年はゼロ%程度である。

あまり変動していない。

つまり、日本の株高は、金利では説明できない。

では、日本株は、なぜ上昇したのか?

「日銀が、株を買い支えているからだ」とも言われる。

しかし日銀は、株の購入を減らし始めたが、

それでも日本株は上昇した。

米国株につられて、日本株が上昇したのだ。

単純に、バブルである。

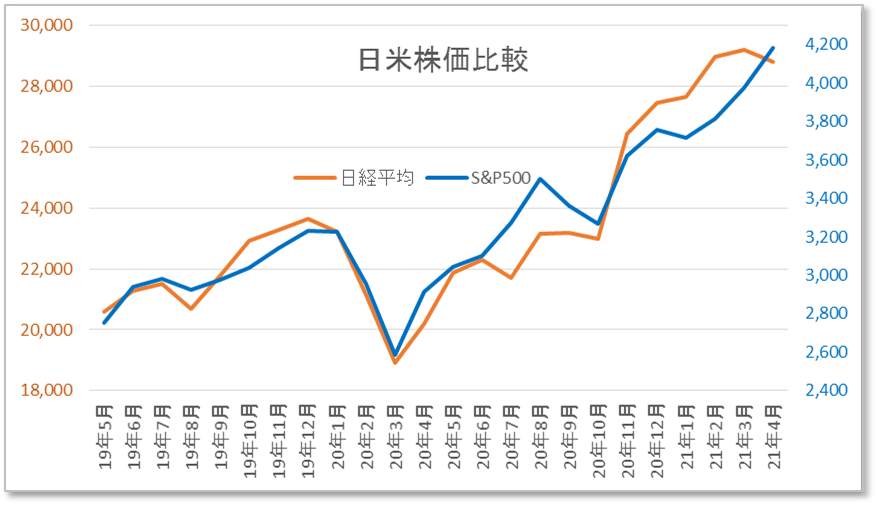

◆日本株は、米国株に、つられる? ※それぞれ、各月の終値を採用

※それぞれ、各月の終値を採用

日経平均とS&P500の、2年間の比較グラフである。

この2年間の両者のの0相関分析を、実施した。

結果は、「相関係数 0.96」だった。

「相関係数」は「0から、1まで」の値で表される。

全く相関がないが「ゼロ」で、

完全に相関するのが「1」だ。

一般に、「相関係数」は、下記が目安とされる。

* 0.7~1.0 → 強い相関がある

* 0.4~0.7 → 相関あり

* 0.2~0.4 → 弱いが相関あり

* 0 ~0.2 → ほぼ相関なし

日経平均とS&P500の上記期間の相関係数:0.96。

両者は、強い相関関係にある。

また、コロナ前よりも、コロナ禍(20年2月~)の方が、

相関係数が高まっている。

◆長期的には?

将来成長が期待されると、PERの値は、高くなる。

日本企業・日本経済は、成熟状態にある。

つまり、低成長の体質にある。

GAFA等の成長企業が、多く生まれる米国とは違う。

日本は将来期待が低いのだ。

よってPERは、日本は、米国を下回るのは、当然だ。

◆21年度の日本|企業収益は?

21年度の日本企業の利益水準は、どうか?

消費者経済総研は、約45%の増益を予想している。

20年度が悪かったので、反動増もある。

◆株価の予測値は?

日経平均の21年1月の大発会の終値は、27,258円。

この時のPERは、25である。

近年の15に対し、1.67倍で割高だ。(25÷15=1.67)

つまり、株価は67%も割高だ。

一方、21年度の増益率は45%。

20年度の株価が100としたら21年度は145だ。

つまり、145の水準のところが、167の水準にある。

すると、適正水準は、

(27,258円÷167)×145=約24,000円である。

1月の27,258円スタートで、

9月頃に、24,000円の安値に向かう。

しかし、日本株は、米国株との連れ高傾向がある。

その傾向が、一部残ると想定した。

よって9月頃は、24,000円より若干上振れし、

26,000円程度と見た。

◆年末に向け、コロナと株価は?

2021年の10月~12月には、

日本もマスクなしでも、感染減少へ向かう。※

※出典:「コロナいつまで・いつ終わる?|収束予想」

コロナの脅威は年度の後半には減少する。

消費を中心に、大きく回復していくのだ。

ここで一転、強気相場へ向かい上昇すると予測した。

2021年12月末は、28,000円と見た。

その後は、市場は落ち着き始めると予測。

年度末(2021年3月末)では、

若干の増加にとどまり、29,000円と見た。

- ■ 関連ページは?

◆「2021年度景気の見通し|TOP」

◆「2021予測|日本のGDP、賃金年収」

◆「2021マンション市場予測|経済専門家が予測」

◆「2021オフィス市場予測|経済専門家が予測」

- ■ その他の関連テーマのページは?

◆【2021年度 大予測・総合編】

TOPキーワードは?|理由は?

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、

消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : https://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部 消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。