オフィス空室率予測|2021年東京の不動産市場動向|不動産専門家が予測|消費者経済総研|2021年6月26日

■番組出演・執筆・講演等のご依頼は、お電話・メールにてご連絡下さい。 ■初稿:2021年4月29日、最新稿:2021年6月26日 本ページは、修正・加筆等で、上書き更新されていく場合があります。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆であることを念頭に置いて下さい。 本ページ内容に関しては、自らの責任において対応して下さい。 また「免責事項」をお読みください ■引用 皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件 をご覧下さい。 |

- ■2021予測|オフィス空室率は?

消費経済・不動産の専門家の

松田優幸(消費者経済総研チーフ・コンサルタント)

が、2021の消費と経済を、様々な切り口で予測

本ページは、下記の経済予測がテーマ

「不動産:オフィス市場|2021予測」

- ■ 目次|2021予測は下記構成

- ※下線部のクリックで、その該当部分へ、移動

◆「2021年度景気の見通し|TOP」(別頁)

◆「2021予測|日本のGDP、賃金年収」(別頁)

◆「2021株価予測|経済専門家が予測」(別頁)

◆「2021マンション市場予測|経済専門家が予測」(別頁)

◆(本頁)「2021 オフィス 市場予測」

*アウトライン

*詳細編

- ■ 日本の不動産市況は?

- 不動産市場は、物流、リゾート、ホテル等もあるが

住宅、オフィス、商業の3ジャンルを、解説する。

今回は「オフィスビル市場」について。

「マンション市場」については別ページ。

「シリーズ|2021予測」だが、オフィス市場は

2021年~2023年までの推移について解説する。

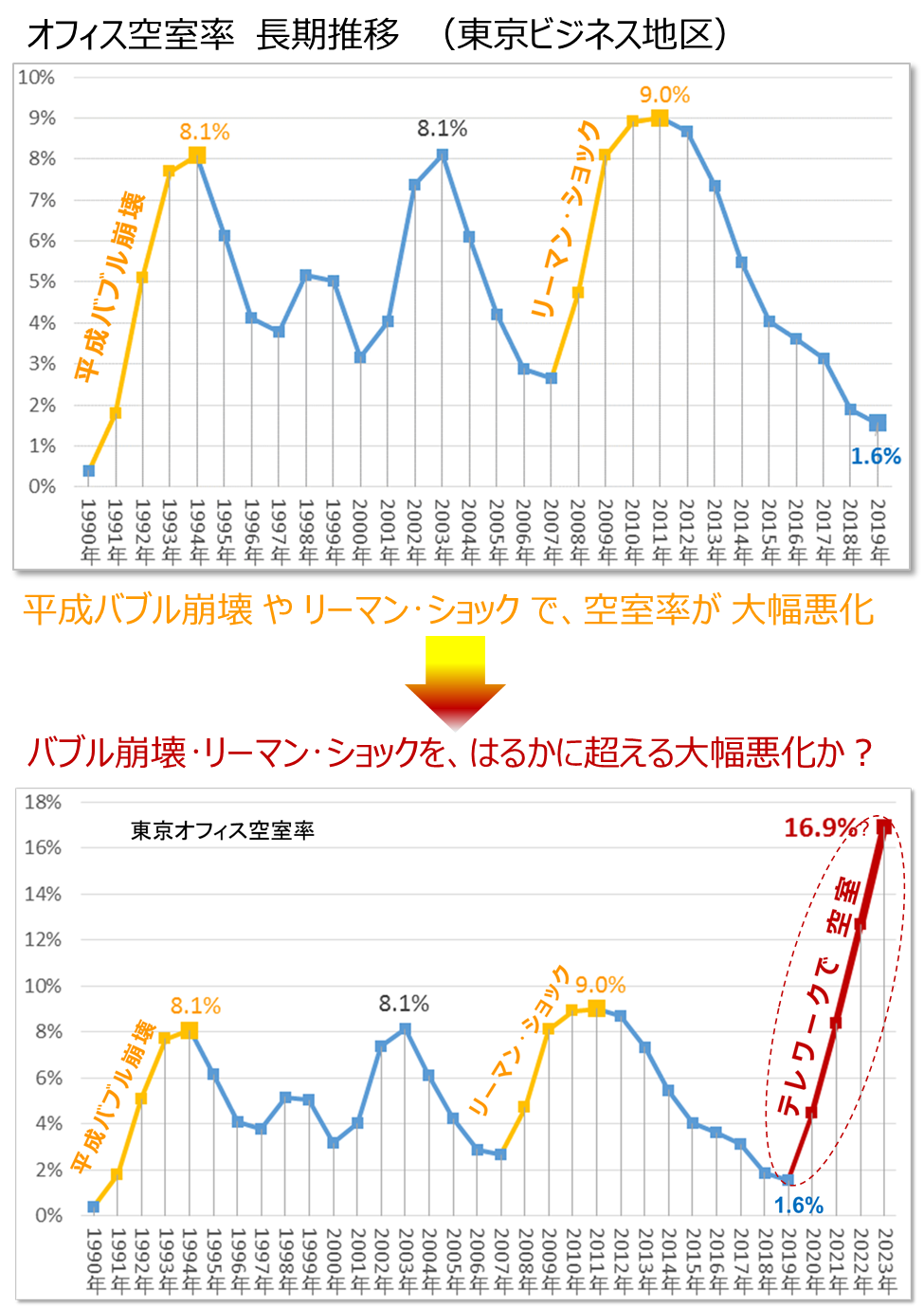

- ■ 空前の不動産不況になるか?

- コロナ禍が収束した後でも、悪化するのか?

景気回復した後でも、空室は増加するのか?

オフィス不動産市場は、空前の不況になるのか?

※各年とも12月の値

※出典:過去のトレンドは 三鬼商事 東京ビジネス地区 空室率 から、消費者経済総研がグラフ作成|都心5区は千代田、中央、港、新宿、渋谷区|以降、空室率データは同様 |2021年以降は、消費者経済総研による予測

- ■アウトライン

- ◆東京のオフィス空室率は、どうなるか?

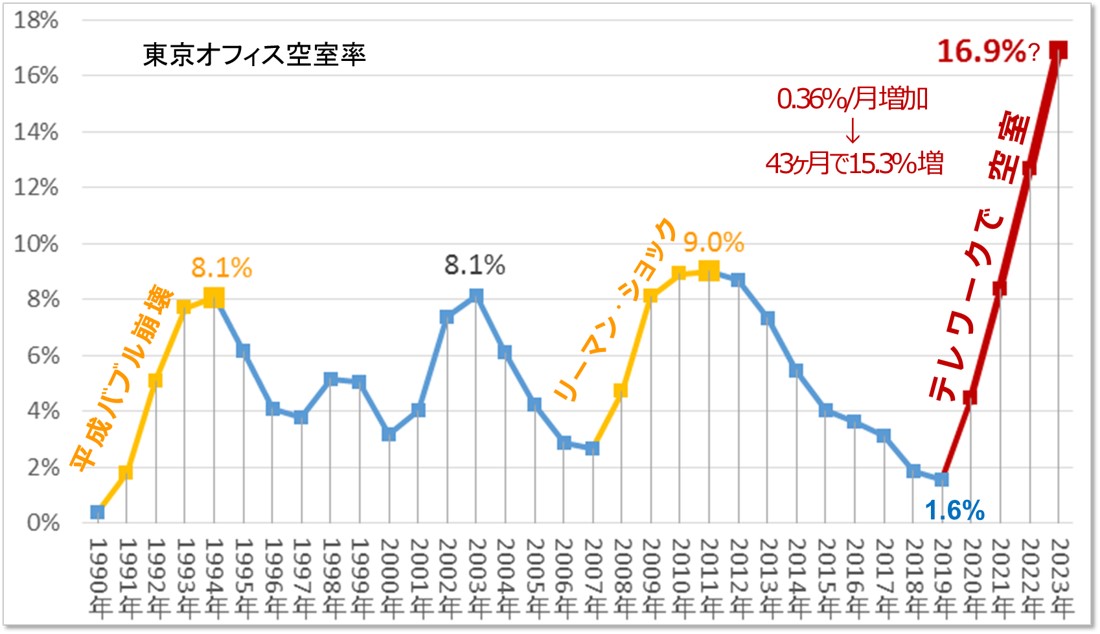

平成バブル崩壊では、4年間で「8.1%」まで悪化

↓

リーマン・ショックは、4年間で「9.0%」まで悪化

↓

コロナ・ショックでは、1年強で既に「5.9%」へ

↓

今後どこまで空室率予測は、悪化するか?

◆今後の空室率の予測を試算した結果は?

2023年に「17%」が、1次予測値で、空前の値

↓

その後の 2次予測で「〇〇%」になった

◆コロナ危機は、他の危機と違うのか?

コロナ・ショックは、他の経済危機と違うのか?

↓

答えは「他の危機とは違う。ダブルショック」だ

↓

コロナ収束後でも、オフィスに回帰しないのか?

↓

景気が回復しても、オフィスに回帰しないのか?

↓

一部は回帰しない。この一部で空前のダメージに

↓

コロナ・ショックは、他の危機より、はるかに深刻

◆賃料は、どこまで下がるか?

オフィス賃料(成約ベース)は、どこまで下がるか?

↓

リーマン・ショックでは、半分未満まで下落した

↓

コロナ・ショックでは、どこまで下がる?

↓

リーマン・ショックを、大きく超える下落予測だ

↓

最終的な空室率の予測値は、○○%

↓

予測では「○分の1の賃料水準」になってしまう

↓

危険水準だ。破綻増加、不良債権化の懸念がある

◆空室率悪化継続の理由 とは?

コロナ禍発生から、空室悪化が、3年以上も続く

↓

その理由は、何か?

↓

オフィス解約の制限付き契約が、増えたからだ

↓

解約制限で、削減できない期間は、いつまで続く?

↓

2023年の年末まで、継続する。

↓

2023年末まで、テレワーク原因の悪化が続く

↓

不動産業界は、楽観しすぎではないか?

↓

では、危機を前に、どうすればいいか?

↓

新規のオフィス開発の計画を

・中止・延期・縮小・変更

いずれかを、選択すべきではないか?

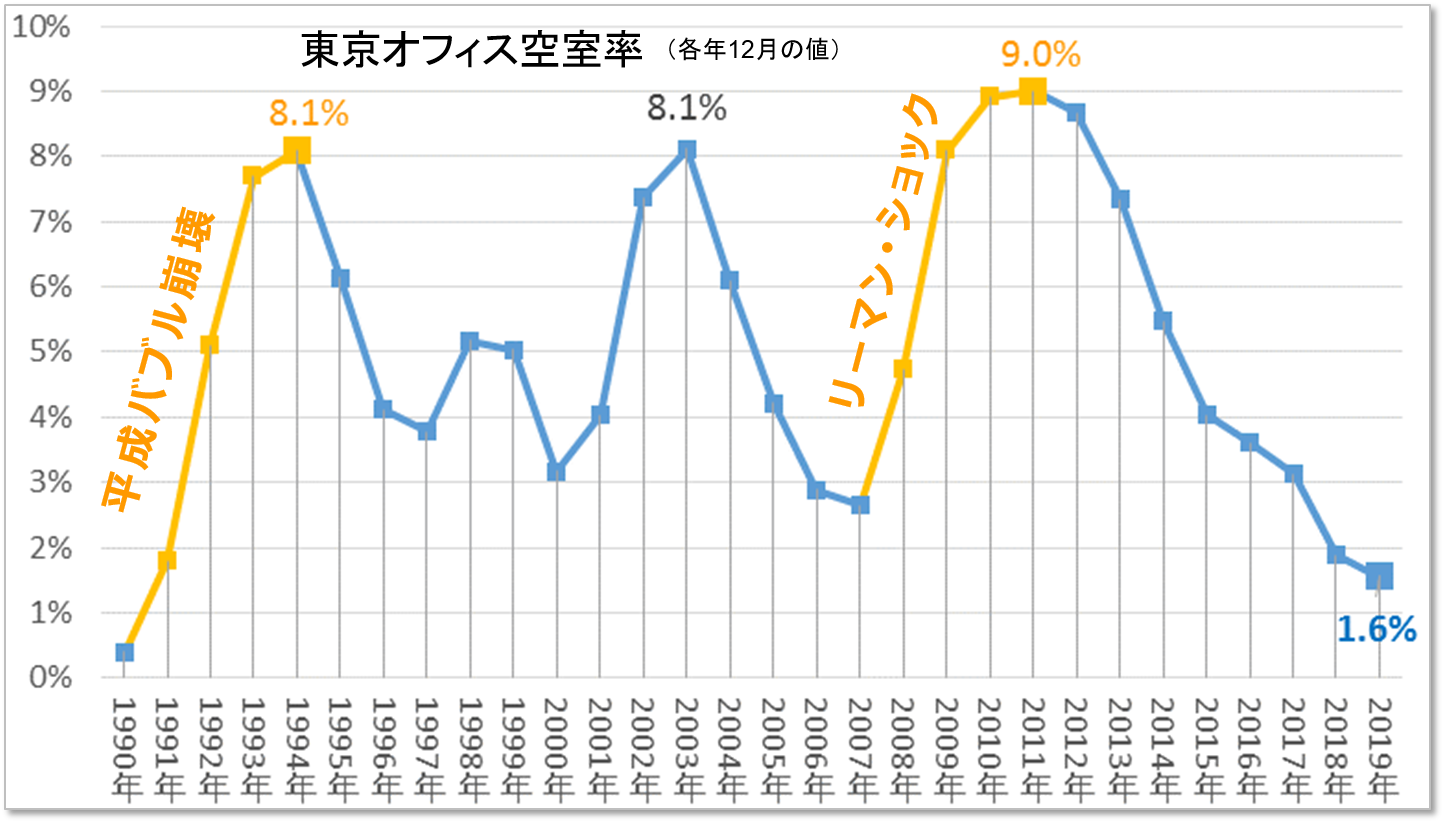

- ■過去の危機では、どれだけ悪化か?

- 「平成バブル崩壊」「リーマン・ショック」と、

この2回が、オフィス市場に大ダメージを与えた。

2回の経済危機では、直ちに悪化したわけではない。

年単位で、空室が増加し、市場は悪化していった。

◆リーマン・ショックでは、どこまで悪化?

リーマン・ショックは、2008年9月に発生した。

オフィス空室率は、2011年の9%まで悪化した。

◆リーマン・ショック期の破綻企業は?

日本でも、大手企業が、続々と経営破たんした。

金融や不動産の業界では、下記の企業が破たんした。

大和生命保険

リーマン・ブラザーズ証券㈱(日本法人)

穴吹工務店

日本綜合地所

ダイア建設

モリモト

アーバンコーポレイション

クリード

スルガコーポレーション

ゼファー

ダイナシティ

ジョイント・コーポレーション

パシフィックホールディングス

セボン

シーズクリエイト

ニューシティ・レジデンス投資法人

ランドコム㈱

エルクリエイト

プロパスト

コマーシャル・アールイ

その他の業界では、日本航空もある。

◆平成バブル崩壊では、どこまで悪化?

平成バブル崩壊で、オフィスどこまで悪化したか?

空室率は、8.1%(1994年)まで悪化した。

平成バブル崩壊とは、株・不動産のバブルの崩壊だ。

株価は、1990年の年初から下落した。

不動産は、1990年の夏頃から市場が悪化した。

オフィス空室率は、8.1%(1994年)まで上昇した。

バブル期の金融機関は、不動産に大量融資してきた。

バブル崩壊で、融資が回収できなくなった。

不動産由来の不良債権が、増加した。

それは、90~00年代まで、日本の構造問題となった。

◆平成バブル崩壊期の破綻企業は?

90年代は、下記のように大企業が、続々と破綻した。

北海道拓殖銀行(拓銀)

長銀(日本長期信用銀行)

日債銀(日本債券信用銀行)

山一證券

三洋証券

ライフ

第一ホテル

そごう・・・など

メガバンクも苦境にあり、公的資金が注入された。

りそなグループは、実質国有化された。

※なお、経済ショックとは別事情で、

空室が増加した年がある。

2003年空室率は8.1%で「2003年問題」と言われた。

オフィス供給の集中による。

※空室率と破綻企業は直接の関係を示すものではない。

「空室率悪化→破綻以外」の「景気悪化→経営破綻」含む

※破綻企業には会社更生等が終了等した存続企業を含む

- ■コロナ禍は、他の危機と違うのか?

- コロナ・ショックは、他の経済危機とは違うのか?

答えは「他の危機とは違う。ダブルショック」だ。

◆1つ目のショックは?

コロナ禍での1つ目のショックは、実体経済だ。

2020年度GDPは、リーマン・ショック超の下落だ。

◆2つ目のショックとは、何か?

それは「オフィスのテレワーク危機」である。

下記のようにダブルのダメージなのだ。

「経済ショック」+「テレワーク・ショック」

では、どの程度までオフィスは悪化するのか?

- ■ 収束後でも、オフィス回帰しない?

- 「経済ショック」+「テレワーク・ショック」

前者は回復しても、後者は一部が回復しない。

この一部でも、大きなダメージなのだ。

では、どこまでオフィス市場は、悪化するのか?

オフィス不要論企業やテレワーク積極企業は、

収束しても、景気回復しても、オフィスに戻らない。

米国ならツイッター社、フェイスブックがそうだ。

日本なら、富士通、日立、ぐるなび 等がそうだ。

不要論は正確には、完全廃止ではなく、大幅縮小だ。

2割削減とかではなく、半減が多い。

リーマン・ショックでは空室率9%まで上昇した。

しかし、景気回復と共にオフィス市場も回復した。

コロナ・ショックは違う。

収束しても、景気回復しても、

テレワークを継続する企業があるのだ。

「継続」なので、一時的な市場悪化ではない。

削減(解約)したオフィスには、戻ってこない。

- ■空室率は何パーセントまで悪化?

- 平成バブル崩壊で、景気悪化で、8.1%まで悪化した。

リーマン・ショックでは、景気悪化で9.0%に悪化。

ショック発生から、約4年で上記の空室率に達した。

コロナ・ショックは、他の危機より、はるかに深刻だ。

東京の空室率は上昇中で、15カ月連続で悪化中だ。

1年強経過で、既に5.9%の空室率だ。(2021年5月)

◆空室率の予測は?

コロナショックで、空室率17%に悪化する予測だ。

1次簡易予測※ではあるが、空前の空室率だ。

※精度を高めた空室率2次予測は、後述

根拠データや計算式も、後述

筆者(松田)が、把握できる範囲内では、

東京オフィス市場では10%を超えたことがない。

- ■賃料は、どこまで下がるのか?

- 前項までは、空室率は「各年12月」の値を採用した。

ここでは「月別」も見ていく。

月別では、2012年6月の9.4%が、最高の空室率だ。

リーマン・ショック後のボトム(空室率9.4%)では、

賃料は、53%も下落し、半分以下の水準となった。

コロナショックは、9.4%を大きく超える予測だ。

単純回帰分析では、6分の1の賃料になってしまう。

根拠データや計算式は、詳細編で、後述する。

- ■収束後も、景気回復後も、悪化か?

- ◆収束しても、景気回復しても、悪化なのか?

収束しても、景気回復しても、悪化なのか?

答えは「悪化を続ける」だ。

日本も、ワクチン接種が進めば、収束に至るだろう。

終息にならなくても、相当程度、落ち着くだろう。

しかし収束後でも、景気回復しても、

オフィス市場の悪化は続くのだ。その理由とは何か?

- ■空室増加は、なぜ続く?

- コロナ・ショック後、空室増加は、いつまで続くか?

◆2023年まで とは?

消費者経済総研では、

2023年末まで、空室増加が続くと予測した。

コロナ禍発生から、3年以上も続く理由は、何か?

オフィス削減ができない契約が、増えたからだ。

削減(解約)できない契約とは、

「定期借家契約」だ。

◆定期借家契約とは?

※定期借家契約とは、

契約期間の満了で契約が終了し、更新がない契約

※普通借家契約は、

契約期間が満了しても、テナント(借主)が、

引き続き入居継続を希望すれば、契約更新ができる。

普通借家契約では、貸主が契約終了を希望しても

「正当事由」がなければ、契約終了できない。

上記が、定期借家契約と普通借家契約の違いだ。

定期借家契約では、

契約の満了期まで、解約が制限される契約が多い。

解約したくても、できないテナントがいるのだ。

※なお、満了前の中途解約は、定期借家契約でも

当事者の合意で可能である。

しかし定期借家契約では、契約締結時に

中途解約の制限条項を入れるケースが多い。

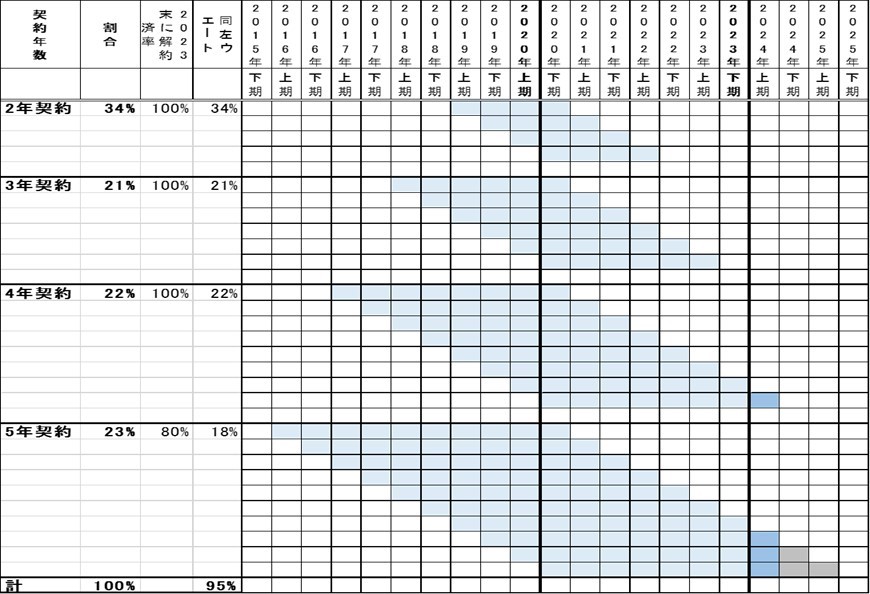

◆削減(解約)できない年数は?

定期借家契約の契約年数の平均は3.7年だ。

契約年数別では、

2年が34%、5年が23%、3年が21%だ。

消費者経済総研が、契約年数の分布マップを作成し、

契約完了時期の推移を、図に示した。(詳細は後述)

ほとんどのオフィステナントが、

2023年の年末までに、解約制限から解放される。

つまり、解約したいが、できないテナントも

2023年までに解約完了する、と見込める。

逆に言うと、2023年までオフィス解約が継続する。

- ■オフィス悲観論は否定される?

- 筆者(松田)が、このように悪化の予測をしている。

不動産業界での予測は、悲観かor楽観か?

答えは、「不動産業界は、楽観予測」だ。

オフィス不動産の業界関係者に聞けばよい。

「オフィス不要論は、間違い」

「オフィスの大切さが、見直された」

このようなコメントのオンパレードだ。

「2023年の空室率は?」と聞けばどうか?

「希望もこめて5%くらい」

「リーマンショックの9%より低い」

このようなコメントなのだ。

筆者(松田)が、実際にヒアリングした結果である。

・オフィスビル運営の大手デベロッパーの貸主部門

・テナントからのオフィス探し業務を担う仲介会社

これらの業界の人々に、様々ヒアリングした結果だ。

不動産業界・株業界には、他の業界と違う面がある。

「悪化する。下落する。」とは言わないのだ。

株価が割高水準にあり、下落が見込まれる局面でも

「下がらない。まだ上がる」と言う株業界の人は多い。※

不動産業界も、次のように言う人が多い。

「不動産は下がらない。まだ上がる」

こうして、問題を先送りをすると、どうなる?

先送りにより「ケガの度合い」を大きくするのだ。

※ショート・ポジションの人を除く

◆歴史は繰り返す、バブル崩壊は繰り返す?

平成バブル崩壊も、リーマン・ショックでは、どうか。

*平成バブル崩壊

平成バブル崩壊で、不動産市場は大きく傷ついた。

不動産融資に注力した金融機関は、続々破たんした。

そして不動産関連の不良債権が、社会問題となった。

不良債権問題は、日本経済の足を引っ張り続けた。

1990年に発生した平成バブル崩壊のケガは、続く。

不良債権は、2001年にピークとなった。

長年にわたり、大ケガが、治らなかった。

*リーマン・ショック

その後、金融バブルが起きた。

これも崩壊し、2008年のリーマンショックに至る。

日本の不動産企業は、上場企業も、続々と倒産した。

平成バブル崩壊も、リーマン・ショックも

年月の経過を経て、景気回復で平静になった。

しかしコロナ・ショックから経済が回復しても

オフィス市場は、回復しないのだ。

コロナ・ショックは、他の経済危機とは違う。

テレワークを継続する企業により、危機が継続する。

- ■では、どうすればいいか?

- 不動産業界や、一般地主たちは、どうすればいいか?

新規のオフィス開発の計画を

・中止

・延期

・縮小

・変更

いずれかを、検討すべきだ

変更とは、マンションや ホテルへの変更である。

コロナが収束すれば、ホテル需要は戻る。

「コロナがきっかで、住宅は、都心から地方へシフト」

こう言う人がいる。しかし、都心需要は強い。※

※「コロナ禍で、郊外地方より、東京志向へ? 」を参照

おどかしているのでもない。煽っているのでもない。

リスク対策として、中止・延期・縮小・変更の

4つの選択肢を、検討すればいいのだ。

これからも、オフィスの供給を続けたら、

オフィス市場の悪化に、歯止めがかからない。

賃料(価格)は、需要と供給のバランスで決まる。

「オフィス需要が、減少」するのだから、

「オフィス供給を、減らす」ことは、重要だ。

- -詳 細 編-

-

ここからは詳細編で、データ、根拠、計算式など

- ■ オフィスビル市場の推移とは?

- 東京ビジネス地区のオフィスビル市場を見ていく。

◆コロナ禍発生前は?

なお、空室率は、

「オフィスの空室面積÷オフィスの全床面積」だ。

・空室率が、5%を超えると、オフィス賃料は下落

・空室率が、5%未満では、オフィス賃料は上昇

これが、一般的な目安だ。

コロナ禍発生前は、オフィスは絶好調だった。

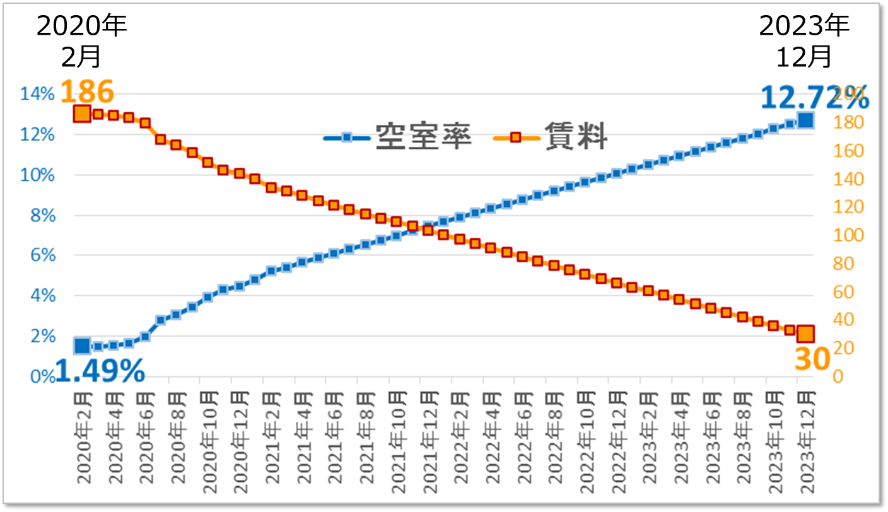

2020年2月の空室率は、たったの1.49%だ。

低い空室率から、オフィス賃料は、上昇を続けた。

- ■ コロナ禍発生でどうなった?

-

コロナ禍発生で、テレワークが急速に拡大した。

「仕事は、自宅でも、充分できる」

このような認識が広がった。

そして「オフィス不要論」が登場していく。

コロナ禍発生前から「オフィスは不要」と

オフィスを廃止し、テレワーク対応の企業もあった。

しかし、それは、まだ限定的だった。

コロナ禍で「オフィス不要論」は、急激に拡大した。

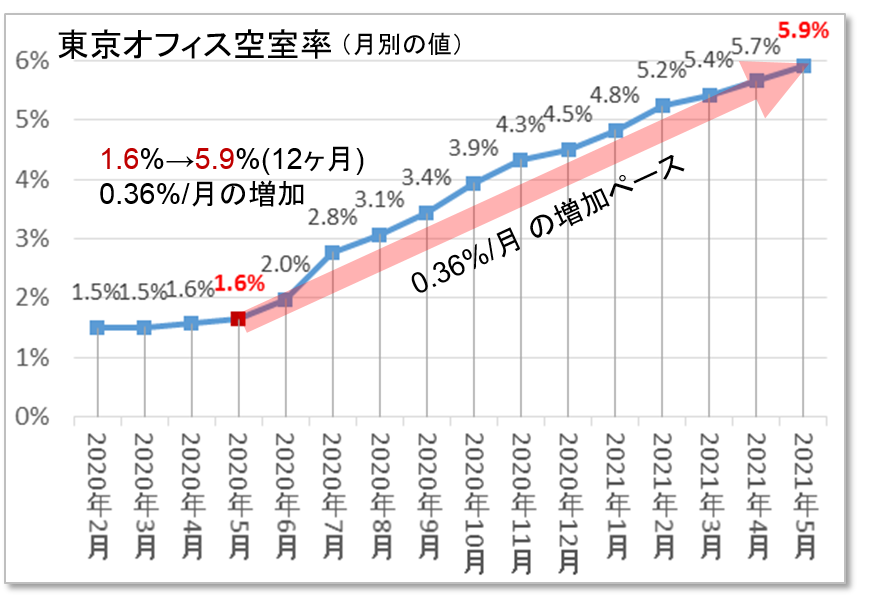

1年間(2020年5月→2021年5月)で、

空室率は1.6%→5.9%と、4.3%増加。

月間平均では、0.36%増加。

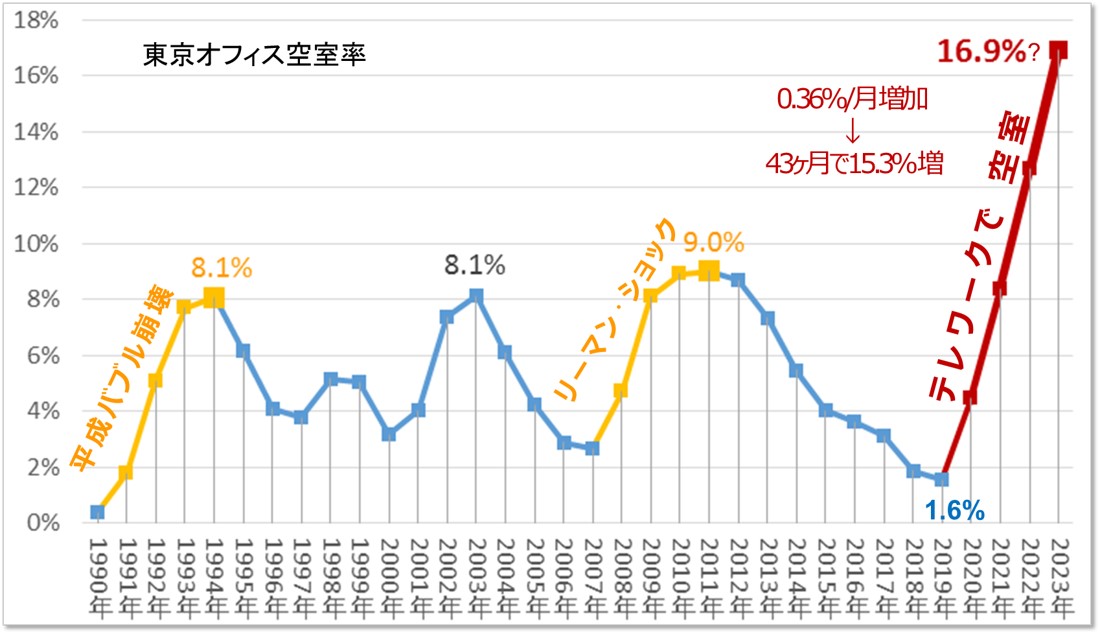

- ■ 空室率は何パーセントになる?

- ◆空室率は、上昇中か?

1年(20年5月~21年5月)で、1.6%→5.9%増加、

1か月間平均では、0.36%も増加している。

◆空室率の予測は? (1次簡易予測)

2020年5月~の空室発生ペース(0.36%/月)では、

「2023年末は、約17%の空室率」になってしまう。

0.355%/月 × 43か月(20年5月→23年12月)

=15.3% 増加

2023年末予測は16.9%

=1.6%(20年5月)+15.3% (43か月増加分)

1次簡易予測※だが、空前の空室率だ。

※2次予測は、後述

筆者(松田)が、把握できる範囲内では、

東京オフィス市場では10%を超えたことがない。

リーマン・ショックの時でさえ9%である。

平成バブル崩壊、リーマン・ショックを超える脅威が

不動産業界や金融業界を、襲う可能性がある。

※出典:過去のトレンドは 三鬼商事 東京ビジネス地区 空室率 から、消費者経済総研がグラフ作成|都心5区は千代田、中央、港、新宿、渋谷区|以降、空室率データは同様 |2021年以降は、消費者経済総研による予測

- ■ テレワーク → 出勤再開?

- 企業の長期計画では、テレワークはどうするのか?

テレワークではなく、原則出勤なのか?

答えは、二つに分かれる

◆オフィス出勤とする企業は?

テレワークではなく、

「原則出勤」を、選択する企業は多い。

米国では、グーグル、アマゾン等が出勤派である。

リモート業務にマッチするIT系企業でも出勤派だ。

「社内の雑談から、新しいアイデアが生まれる」

「廊下や、社内カフェでの、偶発性交流が大切」

「社内・偶発性」を再評価し、オフィス回帰へ向かう。

◆テレワーク積極派の企業は?

日本では、富士通は、テレワーク積極派だ。

2023年迄に、オフィス50%削減すると報じられた。

富士通はIT系企業で、リモート業務は得意だろう。

◆結局、どっちが多い?

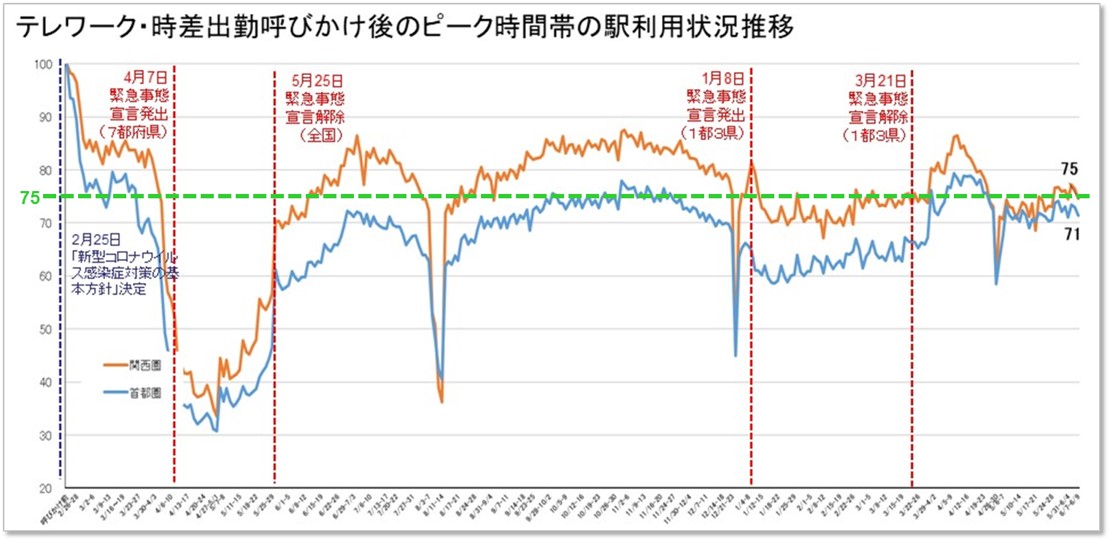

※出典:国土交通省|駅の利用状況(首都圏・関西圏)に、緑線を消費者経済総研が加筆

グラフは、駅の改札の出場者数の推移。

青線は、東京中心の首都圏。

時間は、朝通勤ラッシュ時

緊急事態中では「出勤:在宅等の割合」は、どうか?

1回目は、出勤3割:在宅等7割

2回目は、出勤4割:在宅等6割

3回目は、出勤7割:在宅等3割

直近では、緊急事態中でも7割が出勤している。

「テレワーク3割:出勤者7割」で、出勤の方が多い。

コロナ収束すれば、出勤者は、より増加するだろう。

しかし、一部は、戻ってこない。

この「戻らない一部」が、大きなインパクトだ。

- ■ 床面積は、どれだけ減らす?

- まず、テレワーク積極派の企業は、

床面積を、ゼロにするのではない。半減が多い。

2割出勤・8割在宅でも、床面積は、8割減ではない。

2割出勤でも、床面積の削減は、50%程度が多い。

◆富士通は、どうする?

富士通(株)は、オフィスを、現状の50%程度にする

と、2020年7月6日に発表した。

コロナによる一時策ではなく、恒久策と考えられる。

その内容は、下記の通りだ。

富士通のアフターコロナの、想定出勤率は不明だが、「約8万人の国内グループ従業員はテレワーク勤務を基本とし、

業務の内容や目的、ライフスタイルに応じて

時間や場所をフレキシブルに活用できる最適な働き方を実現します。

それによって生産性の向上に繋げるだけでなく、

従来の通勤の概念を変えるとともに、

仕事と生活の両面におけるエンゲージメントの向上にも繋げます。」

※出典:2020年7月6日|富士通株式会社|ニューノーマルにおける新たな働き方「Work Life Shif」」を推進

コロナ中の緊急事態中・解除中も、

次のように概ね2割である。

*2020年

4月~6月:16.9%

7月~9月:19.9%

10~12月:22.1%

*2021年

1月~3月:17.4%

4月~5月:17.5%

※出典:2021年6月1日|富士通株式会社|テレワーク等による出勤者数の削減に関する実施状況について

◆ぐるなびは、どうする?

(株)ぐるなびは、オフィスを50%程度に削減へ

座席数は75%削減、つまりオフィス滞在率は25%

しかし、床面積は、75%削減とはならない。

なお、コロナ禍での本社の出社率は、約20%だった。

ぐるなびも、コロナによる一時的な対策ではなく、

恒久策と考えられる。

新オフィスの内容は、下記の通りだ。

社員の価値創造性・生産性の向上を目的に、「新しい働き方」を推進。

ぐるなびは、2014年8月より段階的に在宅勤務やテレワークを導入。

これにより、6月以降の東京本社の出社率は約20%(全国営業所では約35%)

「新しい働き方」への転換のチャンスと捉え、

2020年11月2日(月)より、新しい本社オフィスの運用が開始。

2020年11月2日のリリースでは40%削減だが、

2021年6月10日には、半分削減と報道された。※

※1:ぐるなび ニュースリリース 2020年11月02日

※2:ワールドビジネスサテライト テレビ東京 2021年6月10日

◆富士通、ぐるなびの出勤率は?

富士通もぐるなびも、出勤率は20%程度だった。

◆テレワーク積極企業は?

ここからは一般論だが、

出勤率20%企業では、座席数は80%程度の減だが、

床面積は、50%程度の削減が多い。

受付・応接等の面積は、75%も減らせないだろう。

また、社員同士の対話を、促進するため、

打合せコーナーやカフェスペース等は、増加傾向だ。

カフェスペースは、対話促進のほか、福利厚生や

「行きたくなるオフィス」作りの視点もある。

オフィス仲介会社の話でも、

テレワーク積極派は、半減が多いという。

テレワーク積極派は、床面積50%削減と捉える。

- ■ 空室増加は、いつまで?

- テレワークで、空室増加は、いつまで続くか?

ここからは、期間について見ていく。

なお富士通は、2023年3月までに、削減完了と言う。

◆2023年まで とは?

消費者経済総研は、

2023年末まで、空室増加が続くとみる。

◆景気回復しても悪化の理由 とは?

オフィス市場は、悪化を続ける。

約3年間の間、テレワーク化でオフィス解約が進む。

「オフィス不要論」が登場してから、約1年経過した。

この1年でオフィス削減は、完了済みではないのか?

答えは「まだ完了していない」のだ。

コロナ収束後でも、景気回復後でも、

空室率の悪化が続く理由 とは?

◆テレワークで、解約が長年続く理由とは?

理由は「解約の制限期間」だ

オフィス削減が、できない契約が、増えたからだ。

削減(解約)できない契約とは「定期借家契約」だ。

「定期借家契約」とは、本ページ上段に既述。

契約年数に応じた、解約完了テナントの推移は、後述

- ◆期中解約の制限 とは?

近年のオフィスの契約は、定期借家契約が増えた。

契約期間内での期中の解約が、制限される事が多い。

契約期間満了まで、賃料を払い続けることが多い。

面積半減とするテレワーク積極企業はどうなるか?

例えば、現在200坪の面積を、使用中のテナントが、

100坪のビルに、引っ越す場合を考える。

現在の契約が、契約満了まで2年残っているとする。

今、引越しすると、2年分の従前ビルの賃料を払う。

同時に、引っ越し先のビルの賃料も払う。

「2重払い」となって、無駄である。

よって、面積削減の移転を、計画するテナントは、

すぐに移転ではなく、契約満了を待って移転となる。

◆2023年まで解約継続の理由 とは?

契約期間の途中にあり、解約制限がある企業は多い。

そのため、これからも、解約は続くのだ。

契約年数の平均は3.7年だ。※

年月経過で、解約できるテナントは、徐々に増える。

2023年末に、やっと殆どのテナントが解約できる。

つまり、2023年末まで、オフィス解約は継続する。

契約の年数別では、

「2年」が34%で最も多く、

「5年」が23%、「3年」が21%だった。※

◆23年末までに解約希望テナントは、ほぼ解約済み

消費者経済総研では、2021年12月に※計算モデル

5年契約までが大半で、6年以上は少ない。

また、1年契約は、特殊ケースなので除外した。

前述の契約年数別の契約割合データから、4年契約の割合を推定した。

契約年数に応じて、期間満了までのモデルを配置した。

色付きセルは、契約期間。

薄い青セルは2023年末より前に期間満了する

2023年末に満了していない部分はグレーのセル。

濃い青は、満了半年前で、既に契約終了通知発行済みで、解約決定済みと扱う。

34%が2年契約:34%×完了率100%=34%

21%が3年契約:21%×完了率100%=21%

22%が4年契約:22%×完了率100%=22%

23%が5年契約:23%×完了率 80% =8%

合計34%+21%+22%+8%=95%が解約完了

2023年末までに解約希望テナントが、ほぼ解約済み。

新型コロナは「収束開始」と予測した。

しかしコロナ後も、オフィス市場は悪化を続ける。

富士通の削減期間は、既述の通り2023年までだ。

- ◆期中解約の制限 とは?

- ■2023年空室率は?|アンケート推計

- 消費者経済総研では、

2023年のオフィス空室率の予測を実施した。

その際、複数パターンのシミュレーションを行った。

その結果、2023年の空室率を、約13%とした。

複数のシミュレーションの中でも、

わかりやすい試算を、2つほど紹介し、解説する。

◆アンケートからの推計

アフターコロナでは

①原則テレワーク : 11.9%

②希望に応じてテレワーク:32.9%

という企業アンケート調査結果がある。※

※出典:パーソル総合研究所「人材マネジメントにおけるデジタル活用に関する調査2020」

すると、残りが44.8%となる。

それは「③テレワークできるが通常出勤」になる。

① 原則テレワーク 11.9%

② 希望者テレワーク 32.9%

③ テレワークできるが通常出勤 44.8%

富士通やぐるなびは、①に分類する。

両者は、約2割出勤だが、オフィスは5割削減だった。

よって、11.9%が50%削減とする。

「希望に応じてテレワーク」の回答企業は、

オフィス床面積は、2割削減と想定した。

よって、32.9%が20%削減とする。

すると、床面積は、

①11.9%が50%削減 → 6.0%削減

+

②32.9%が20%削減 → 6.6%削減

↓

6.0%削減+6.6%削減=12.6%削減とした。

よって、13%の面積が、解約になると推測した。

- ■2023年空室率は?|空室率推移から

◆1次簡易予測は、17%だった

2020年5月から1年間の空室発生ペースでは、

2023年末は、約17%の空室率になってしまう。

(これが1次簡易予測)

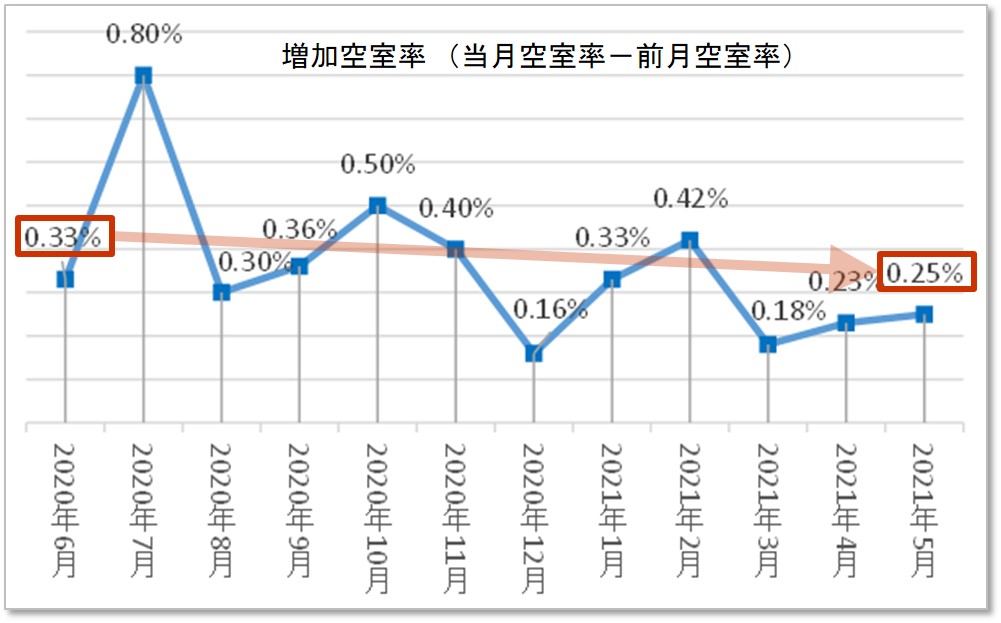

◆普通借家の早期解約を反映した2次予測 とは?

しかし増加空室率(当月空室率-前月空室率)はどうか?

20年5月1.64% → 20年6月1.97%で、0.33%増

21年4月5.65% → 21年5月 5.90%で、0.25%増

2020年5→6月:0.33%増で、

2021年4→5月:0.25%増だ。

空室率の増加は、減速している。

2020年は解約が進み、2021年は解約が鈍化した。

2020年は、普通借家の早期解約が多いと、推測する。

「普通借家の早期解約」とは、どういうことか?

定期借家契約は、

期間満了まで解約制限のケースが多い。

普通借家契約は、

「6ヶ月前に予告すれば中途解約ok」の契約が多い。

例えば、次のケースで見てみる。

契約期間:2020年1月~2022年12月(2年契約)

解約予告:6ヶ月前予告

解約予告:2020年6月

解約完了:2020年12月

2020年6月にテナントが、解約することを決めて、

解約予告の申し入れをテナント→貸主に通知する。

6ヶ月後の2020年12月に、解約完了する。

解約予告があれば、貸主は、次のテナントを探す。

解約予告を受け、テナント募集開始することが多い。

解約予告のあった区画は「募集区画」となる。

同時に「空室区画」としてカウントされる。

つまり、解約完了の前の在室中であっても、

空室率(空室面積÷総面積)は、上昇する。

よって、2020年の空室率上昇は、

普通借家契約の解約予告であろう。

早期解約ができるテナントは、早々解約できたのだ。

それが、2020年の減少だと考えられる。

直近3ヶ月の増加空室率の平均は、0.22%/月で、

普通借家の早期予告が、一段落した後の値と捉える。

0.22%を、ベースに計算すると、

2023年末の空室率は12.7%となる。

2021年5月~2023年12月は、31ヶ月間

0.22%/月 × 31ヶ月 = 6.8%

5.9% (2021年5月空室率)

+

6.8% (31ヶ月間で、増加する空室率)

↓

12.7%(2023年12月の空室率)

「空室率推移からの推計」も「アンケートからの推計」

でも、約13%となった。

- ■ 賃料は、大幅下落か?

※出典:ザイマックス総研|「ザイマックス新規成約賃料インデックスを公表」に、

※出典:ザイマックス総研|「ザイマックス新規成約賃料インデックスを公表」に、

青字・赤字部分を消費者経済総研が加入

◆成約賃料と募集賃料とは?

上のグラフは「成約賃料」の推移である。

これ以外に、様々な賃料データが公表されている。

しかし、それらの多くが「募集価格」である。

「成約賃料」じゃないと、意味がない。

「募集」価格から、値引きがされて、

「成約」するケースも、多いからだ。

よって、本稿では上記の成約データを掲出した。

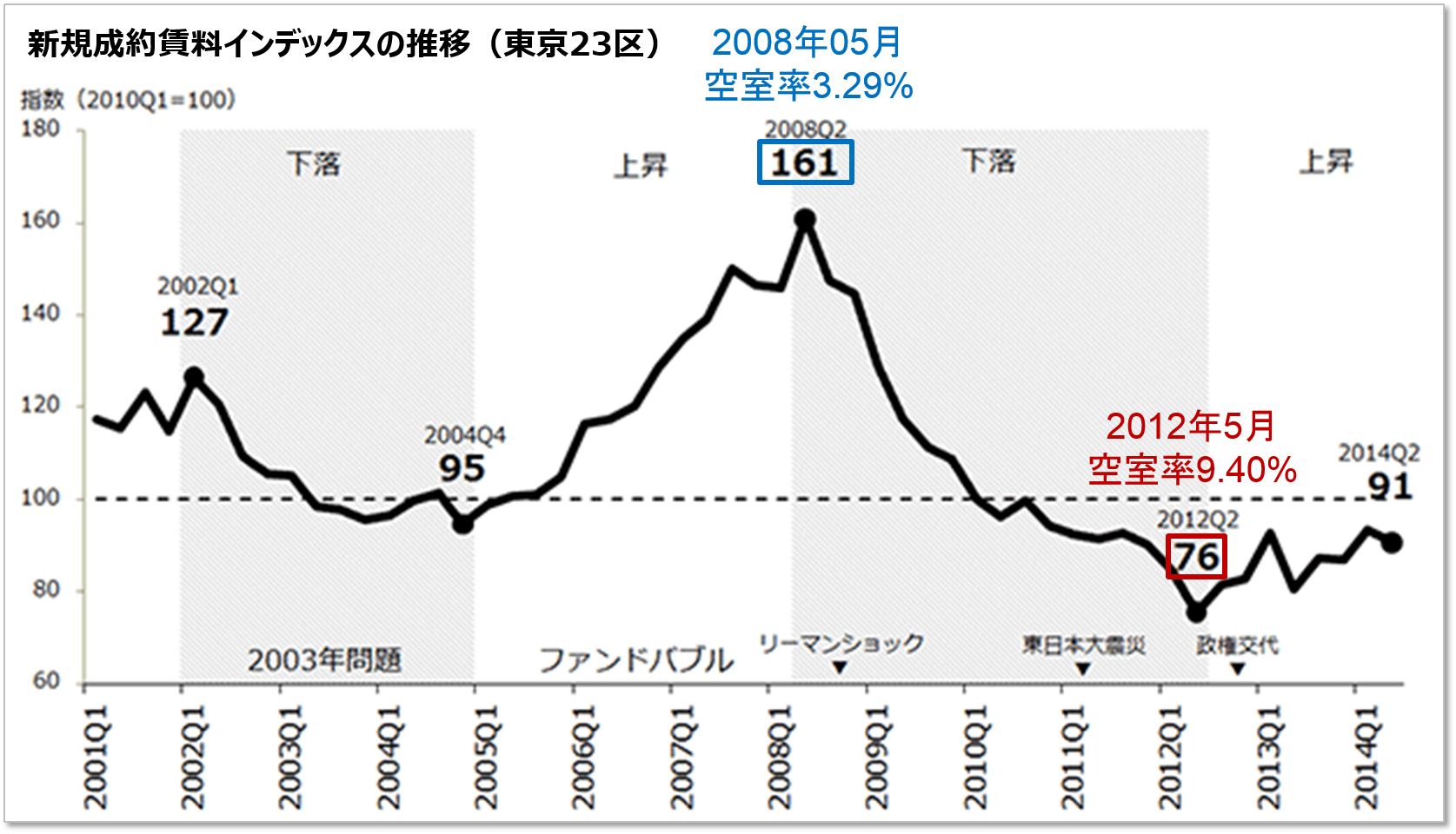

◆リーマン・ショックでは?

さて、リーマン・ショックにより、賃料指数は、

161から76に下落した。

53%の下落で、半分以下の賃料水準となった。

2008年5月:空室率3.29%、賃料指数161

2012年5月:空室率9.40%、賃料指数 76

この下落期間で、単回帰分析をすると、

賃料指数=

-1391.162029 × 空室率 + 206.7692308

との計算式が、導き出される。

これを基に2023年12月の予想空室率12.72%を

入れると、下記のようになる。

2020年 2月の賃料水準 186

2023年12月の賃料水準 30

2023年には6分の1以下の賃料になってしまう。

- ■ 他社の予測は?

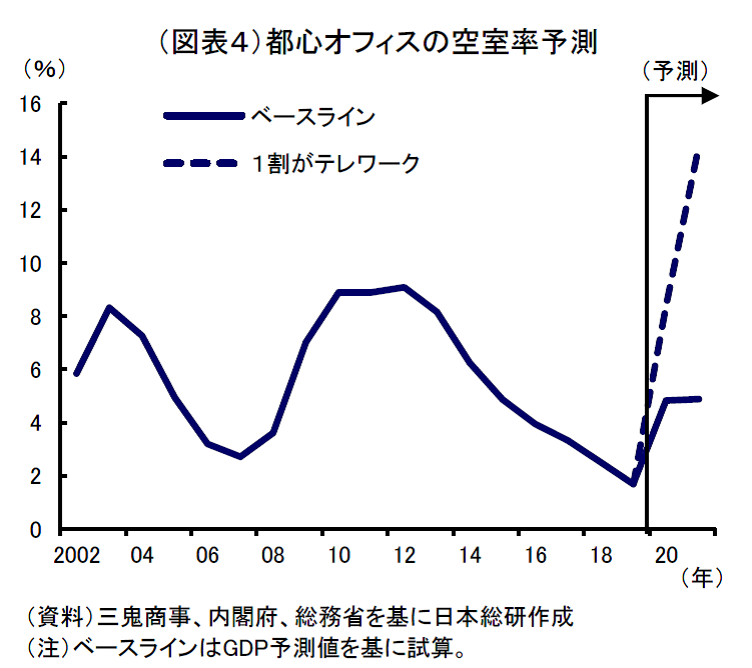

- ◆日本総研

日本総研は、

テレワークの影響による空室率予測をした。

その空室率予測は、15%としている。

※出典:テレワーク化でオフィス需要が大幅減に|日本総研|2020年05月13日

テレワークが定着すると、その分のオフィススペースが不要に。

仮に、全就業者の1割がテレワークを続けた場合、

オフィス空室率は15%近くまで上昇する見込み。

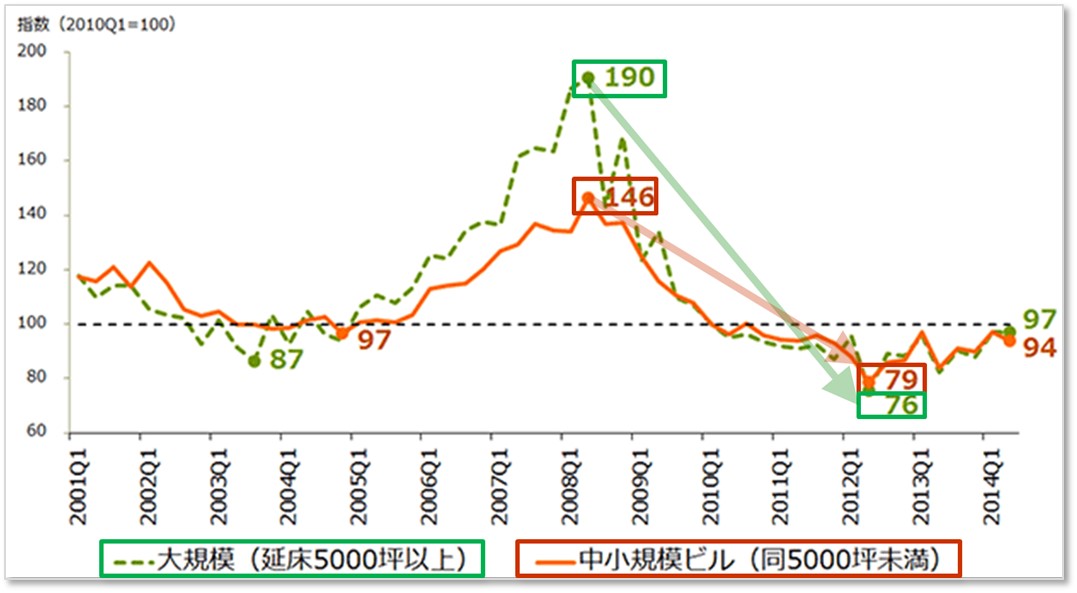

◆Aクラスビルは、安泰か?

オフィスビルは、Aクラス、Bクラス、Cクラスと

3つに、分類される事が多い。

(Aクラスの上の「Sクラス」が、あることもある)

Aクラスの定義は、ばらつきがあるが、

・場 所:都心

・築年数:新しい

・規 模:大規模

概ね、このような傾向になる。

つまり、人気のオフィスビルである。

人気が高いAクラスビルは、安泰だろうか?

平成バブル崩壊で、Sクラスビルは、どうなったか?

3~4年程度で、賃料は3分の1程度まで下落した。

リーマン・ショックでも、中小ビルより、

大規模ビルの方が、賃料下落が大きかった。

(下図参照)

「Sクラス、Aクラスは、空室被害は少ない」

とは、言えなさそうだ。

下図で、リーマン・ショックでの、賃料下落がわかる。

・大規模ビルは、 190 → 76:60%減

・中小ビルは 、 146 → 79 :46%減 ※出典:大規模ビルと中小規模ビル別のザイマックス新規成約賃料インデックス(東京23区)|ザイマックス総研

※出典:大規模ビルと中小規模ビル別のザイマックス新規成約賃料インデックス(東京23区)|ザイマックス総研

- ■ できることを、やるべきだ

- 不動産業界や、一般地主たちは、どうすればいいか?

新規のオフィス開発の計画を

・中止

・延期

・縮小

・変更

いずれかを、検討すべきだ。

変更とは、マンションや ホテルに、用途変更だ。

コロナが収束すれば、ホテル需要は戻る。

「コロナがきっかで、住宅は、都心から地方へシフト」

こう言う人がいる。しかし、都心需要は強い。※

※「コロナ禍で、郊外地方より、東京志向へ?」を参照

リスク対策として、中止・延期・縮小・変更の

4つの選択肢を検討すればいいのだ。

これからも、オフィスの供給を続けたら、

オフィス市場の悪化に歯止めがかからない。

価格は、需要と供給のバランスで決まる。

「オフィス需要が、減少」するのだから、

「オフィス供給を、減らす」ことが、重要だ。

当総研が提供する情報は、正確性・完全性等の保証はなく、利用・活用は、利活用者の自らの判断・責任であり、損害が生じても当方は一切の責任を負いません。自ら検証し、自らの判断・責任において対応して下さい。また「免責事項」をお読みください

- ■ 関連ページは?

◆「2021年度景気の見通し|TOP」(別頁)

◆「2021予測|日本のGDP、賃金年収」(別頁)

◆「2021株価予測|経済専門家が予測」(別頁)

◆「2021マンション市場予測|経済専門家が予測」(別頁)

- ■ その他の関連テーマのページは?

- ◆【2021年度 大予測・総合編】

TOPキーワードは?|理由は?

| ■番組出演・執筆・講演等のご依頼は、 お電話・メールにてご連絡下さい。 ■ご注意 「○○の可能性が考えられる。」というフレーズが続くと、 読みづらくなるので、 「○○になる。」と簡略化もしています。 断定ではなく可能性の示唆である事を念頭に置いて下さい。 このテーマに関連し、なにがしかの判断をなさる際は、 自らの責任において十分にかつ慎重に検証の上、 対応して下さい。また「免責事項」をお読みください。 ■引用 真っ暗なトンネルの中から出ようとするとき、 出口が見えないと大変不安です。 しかし「出口は1km先」などの情報があれば、 真っ暗なトンネルの中でも、希望の気持ちを持てます。 また、コロナ禍では、マイナスの情報が飛び交い、 過度に悲観してしまう人もいます。 不安で苦しんでいる人に、出口(アフターコロナ)という プラス情報も発信することで、 人々の笑顔に貢献したく思います。 つきましては、皆さまに、本ページの引用や、 URLの紹介などで、広めて頂くことを、歓迎いたします。 引用・転載の注意・条件をご覧下さい。 |

- 【著作者 プロフィール】

- ■松田 優幸 経歴

(消費者経済|チーフ・コンサルタント)

◆1986年 私立 武蔵高校 卒業

◆1991年 慶応大学 経済学部 卒業

*経済学部4年間で、下記を専攻

・マクロ経済学(GDP、失業率、物価、投資、貿易等)

・ミクロ経済学(家計、消費者、企業、生産者、市場)

・労働経済

*経済学科 高山研究室の2年間 にて、

・貿易経済学・環境経済学を研究

◆慶応大学を卒業後、東急不動産(株)、

東急(株)、(株)リテール エステートで勤務

*1991年、東急不動産に新卒入社し、

途中、親会社の東急(株)に、逆出向※

※親会社とは、広義・慣用句での親会社

*2005年、消費・商業・経済のコンサルティング

会社のリテールエステートに移籍

*東急グループでは、

消費経済の最前線である店舗・商業施設等を担当。

各種施設の企画開発・運営、店舗指導、接客等で、消費の現場の最前線に立つ

*リテールエステートでは、

全国の消費経済の現場を調査・分析。

その数は、受託調査+自主調査で多岐にわたる。

商業コンサルとして、店舗企業・約5000社を、

リサーチ・分析したデータベースも構築

◆25年間の間「個人投資家」としても、活動中

株式の投資家として、

マクロ経済(金利、GDP、物価、貿易、為替)の分析や

ミクロ経済(企業動向、決算、市場)の分析にも、

注力している。

◆近年は、

消費・経済・商業・店舗・ヒットトレンド等で、

番組出演、執筆・寄稿、セミナー・講演で活動

◆現 在は、

消費者経済総研 チーフ・コンサルタント

兼、(株)リテール エステート リテール事業部長

◆資格は、

ファイナンシャル・プランナーほか

■当総研について

◆研究所概要

*名 称 : 消費者経済総研

*所在地 : 東京都新宿区新宿6-29-20

*代表者 : 松田優子

*U R L : http://retail-e.com/souken.html

*事業内容: 消費・商業・経済の、

調査・分析・予測のシンクタンク

◆会社概要

「消費者経済総研」は、

株式会社リテールエステート内の研究部署です。

従来の「(株)リテールエステート リテール事業部 消費者経済研究室」を分離・改称し設立

*会社名:株式会社リテールエステート

*所在地:東京都新宿区新宿6-29-20

*代表者:松田優子

*設立 :2000 年(平成12年)

*事業内容:商業・消費・経済のコンサルティング

■松田優幸が登壇のセミナーの様子

- ご案内・ご注意事項

- *消費者経済総研のサイト内の

情報の無断転載は禁止です。

*NET上へ「引用掲載」する場合は、

①出典明記

②当総研サイトの「該当ページに、リンク」を貼る。

上記の①②の2つを同時に満たす場合は、

事前許可も事後連絡も不要で、引用できます。

①②を同時に満たせば、引用する

文字数・情報量の制限は、特にありません。

(もっと言いますと、

①②を同時に満したうえで、拡散は歓迎です)

*テレビ局等のメディアの方は、

取材対応での情報提供となりますので、

ご連絡下さい。

*本サイト内の情報は、正確性、完全性、有効性等は、保証されません。本サイトの情報に基づき損害が生じても、当方は一切の責任を負いませんので、あらかじめご承知おきください。

- 取材等のご依頼 ご連絡お待ちしています

- メール: toiawase★s-souken.jp

(★をアットマークに変えて下さい)

電 話: 03-3462-7997

(離席中が続く場合は、メール活用願います)

- チーフ・コンサルタント 松田優幸

- 松田優幸の経歴のページは「概要・経歴」をご覧下さい。